Perspectives du marché de l'hydrolysat d'amidon hydrogéné :

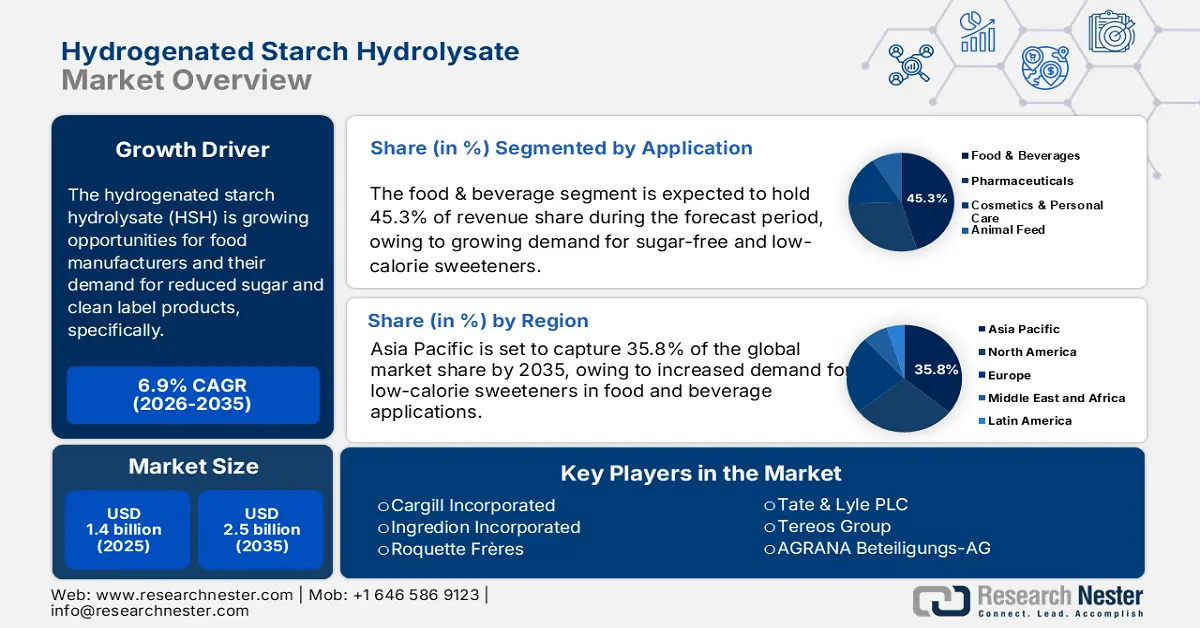

Le marché des hydrolysats d'amidon hydrogénés était estimé à 1,4 milliard de dollars en 2025 et devrait dépasser 2,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 1,7 milliard de dollars.

L'hydrolysat d'amidon hydrogéné (HAH) offre des perspectives de croissance aux fabricants de produits alimentaires, portées par la demande croissante de formulations à teneur réduite en sucre et de produits à étiquetage clair, favorisant ainsi des choix plus sains pour les consommateurs. Selon FRED, l'indice de production pour la « Fabrication d'amidon, de graisses et d'huiles végétales » s'élevait à 176,373 en août 2025 et continue de refléter l'inflation des prix sur le marché en amont pour les livraisons futures. Le Département de l'Agriculture des États-Unis (USDA) prévoit des importations américaines de sucre de 2,474 millions de tonnes métriques (STRV) pour la campagne 2025/26, ce qui souligne la tension sur l'offre et incite les fabricants à diversifier leurs sources d'approvisionnement en se tournant vers des alternatives à base de polyols et en adaptant proactivement leurs chaînes d'approvisionnement afin d'atténuer les perturbations potentielles.

La circulation des marchandises et la disponibilité des matières premières ont une incidence significative sur les chaînes d'approvisionnement commerciales des HSH (sucres, sucres, alcools). Les importations américaines de polyols présentent une volatilité récente. L'USITC a rapporté des importations totales d'érythritol (indicateur du commerce des alcools de sucre) de 70 634 unités en 2021 et de 73 040 unités en 2022, avant de chuter à 35 023 unités en 2023. Ces chiffres ont également affiché une variabilité, notamment due aux stocks. La capacité de production en amont des matières premières demeure importante. Par exemple, l'USDA a rapporté des exportations de maïs américain d'environ 1,6 milliard de boisseaux en 2022/23, suffisantes pour couvrir les besoins en amidon de maïs et en sirop de glucose. Enfin, les recommandations techniques de l'EPA (Agence de protection de l'environnement) relatives à la fabrication de l'amidon décrivent les étapes de broyage humide, d'hydrolyse enzymatique, d'hydrogénation catalytique et de séchage, qui constituent la chaîne de production et dont chacune a ses propres implications en termes d'énergie, de capital et de conformité réglementaire pour la planification de la production.

Marché des hydrolysats d'amidon hydrogéné : facteurs de croissance et défis

Facteurs de croissance

- Polyvalence fonctionnelle dans les applications alimentaires et de boissons : le HSH possède des propriétés intéressantes telles que la solubilité, un goût neutre, des propriétés humectantes et une capacité d’amélioration de la texture, ce qui le rend idéal pour une utilisation dans les produits de boulangerie, les confiseries, les boissons, les produits laitiers et les plats préparés. Selon le rapport d’octobre du Département de l’Agriculture des États-Unis (USDA), le Service national des statistiques agricoles (NASS) a indiqué que la production de maïs pour la campagne 2023-2024 s’élevait à 15,06 milliards de boisseaux, soit une baisse de 69,5 millions de boisseaux par rapport au mois précédent. Grâce à cette flexibilité, le HSH peut aider les fabricants à réduire la teneur en sucre tout en préservant la forme, l’humidité, la texture et la durée de conservation. Face à la demande croissante de produits fonctionnels « clean label », la multifonctionnalité du HSH favorisera son utilisation dans l’industrie agroalimentaire.

- Développement des applications pharmaceutiques et cosmétiques : En pharmacie, l’HSH peut être utilisé comme liant, agent de charge, stabilisant et excipient, améliorant ainsi la palatabilité et l’efficacité des formes galéniques. Ingredion STABILITE SD30 est une poudre de polyglycitol lyophilisée par atomisation, à faible pouvoir sucrant, à masse moléculaire élevée et à hygroscopicité réduite. Elle se dissout dans l’eau pour former des sirops limpides et non cristallins jusqu’à une concentration de 75 %, utilisés comme liant, agent stabilisant et agent de viscosité dans les formulations alimentaires. L’HSH est non cancérogène, un atout pour les vitamines à croquer ou les formulations orales. De même, les produits de soins personnels, tels que les crèmes hydratantes et les cosmétiques, peuvent également tirer parti des propriétés humectantes et texturales de l’HSH. Ces applications contribuent à accroître la demande en HSH au-delà du secteur agroalimentaire.

- Demande croissante d'édulcorants hypocaloriques : les consommateurs privilégient de plus en plus les options allégées en calories et en sucre, en raison d'une sensibilisation accrue à la santé et à l'obésité. L'HSH, un substitut de sucre à base de polyol, offre une saveur sucrée tout en étant moins calorique que le sucre traditionnel, ce qui en fait une solution idéale pour les confiseries, les boissons et les produits de boulangerie. L'HSH peut être associé à une formulation adaptée aux diabétiques, ce qui en élargit encore l'utilisation. Selon un rapport de l'OMS, on comptait 830 millions de diabétiques en 2022, contre 200 millions en 1990. Plus de 2 millions de personnes sont décédées d'une néphropathie diabétique en 2021. De plus, l'hyperglycémie était responsable d'environ 11 % des décès cardiovasculaires. Les fabricants de produits alimentaires cherchent à répondre aux exigences réglementaires et aux besoins des consommateurs en matière d'options plus saines en utilisant l'HSH, ce qui explique la croissance constante du marché de l'HSH.

Dynamiques commerciales émergentes dans le secteur des alcools de sucre

Principaux pays exportateurs de mannitol en 2023

Pays/Région | Valeur à l'exportation (USD) | Quantité exportée (kg) |

France | 136 227 680 $ | 16 065 500 |

Union européenne | 91 021 710 $ | 11 247 100 |

Chine | 70 177 530 $ | 22 613 400 |

États-Unis | 41 397 230 $ | 7 233 580 |

Italie | 20 721 790 $ | 3 720 900 |

Pays-Bas | 10 742 710 $ | 888 526 |

République tchèque | 7 074 060 $ | 568 571 |

Brésil | 6 261 100 $ | 1 610 430 |

Source : WITS

Principaux pays exportateurs et importateurs de sorbitol en 2023

Exportateurs | Valeur (en millions de dollars américains) | Importateurs | Valeur (en millions de dollars américains) |

France | 147,0 | Japon | 58,6 |

Thaïlande | 76.1 | Pologne | 34.2 |

Chine | 36,5 | Allemagne | 29.1 |

Source : OEC

Défis

- Volatilité des prix des matières premières : Le marché des produits à usage domestique et alimentaire (HSH) est affecté par la volatilité des prix des matières premières (par exemple, l’amidon de maïs). En 2021, les prix du maïs aux États-Unis ont augmenté de 31,2 % (USDA ERS), ce qui a impacté les prix des dérivés d’amidon. Ces fluctuations de prix entraînent de fortes variations des coûts de production et des marges bénéficiaires pour les fabricants de HSH, ce qui affecte considérablement les fabricants en Asie et en Amérique du Nord. La hausse des prix des matières premières, comme le maïs et le sucre, dissuade également les petits acteurs industriels d’investir dans la production de glucides complexes, freinant ainsi la croissance du marché des HSH malgré une demande croissante dans les secteurs de la confiserie et de la pharmacie.

- Disponibilité d'édulcorants hypocaloriques alternatifs : Le marché est confronté à une concurrence accrue, les consommateurs étant de plus en plus sensibilisés aux édulcorants hypocaloriques alternatifs (stévia, sucralose et extrait de fruit du moine). Les glycosides de stéviol, environ 250 à 300 fois plus sucrés que le saccharose, sont la principale source du pouvoir sucrant de la stévia. Selon l'International Food Information Council, la présence de la stévia dans les formulations alimentaires et de boissons à l'échelle mondiale a augmenté. Par conséquent, la préférence des consommateurs pour les édulcorants naturels sans calories limite l'adoption des produits HSH à base d'alcools de sucre, notamment pour les applications alimentaires fonctionnelles en Amérique du Nord et en Europe.

Taille et prévisions du marché de l'hydrolysat d'amidon hydrogéné :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,9% |

|

Taille du marché de l'année de référence (2025) |

1,4 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

2,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des hydrolysats d'amidon hydrogéné :

Analyse du segment d'application

Le segment de l'alimentation et des boissons devrait représenter la plus grande part de marché (45,3 %) d'ici 2035, en raison de la demande croissante d'édulcorants sans sucre et hypocaloriques dans les plats préparés, les produits de boulangerie et les boissons. L'hydrolysat d'amidon hydrogéné (HAH) se positionne comme une alternative au sucre sans risque, bénéficiant notamment du statut GRAS (généralement reconnu comme sûr) de la FDA, autorisant sa consommation dans les produits alimentaires et les boissons. Son accessibilité dans le secteur alimentaire est renforcée par la tendance à la prise de conscience en matière de santé et de produits adaptés aux diabétiques. Par ailleurs, l'Organisation mondiale de la Santé (OMS) préconise une réduction significative de la consommation de sucre en raison de l'obésité et du diabète. En 2022, plus de 890 millions d'adultes étaient obèses, sur les 2,5 milliards d'adultes de 18 ans et plus en surpoids. Dans le cadre d'une alimentation saine, la quantité de sucres libres consommée ne devrait pas dépasser 10 % de l'apport énergétique total. Pour des bienfaits supplémentaires sur la santé, il est conseillé de la réduire à moins de 5 % de l'apport énergétique total.

Analyse des segments de formulaires

Le segment des sirops devrait connaître la plus forte croissance d'ici 2035, avec une part de marché de 35,2 %, principalement grâce à leur solubilité et à leur capacité de mélange supérieures dans les boissons, les aliments et les produits laitiers. Leur texture liquide permet une répartition uniforme du goût sucré, améliorant ainsi l'expérience du consommateur. De plus, le sirop HSH, en tant que substitut du sucre, continue de gagner du terrain dans l'industrie alimentaire comme une option hypocalorique de qualité, les consommateurs étant de plus en plus attirés par des alternatives plus saines.

Analyse du segment de formulation

Le segment des produits sans sucre devrait gagner une part de marché significative d'ici 2035, principalement grâce à la douceur subtile, au faible indice glycémique et aux propriétés humectantes exceptionnelles de l'HSH, idéaux pour diverses applications dans les confiseries, les produits de boulangerie et les boissons sans sucre. En juin 2023, Liquid IV a lancé Hydration Multiplier sans sucre, apportant 5 vitamines B et C essentielles et trois fois plus d'électrolytes que les boissons pour sportifs, et édulcoré à l'allulose au lieu du sucre ou des édulcorants artificiels. L'intérêt croissant des consommateurs pour la réduction du sucre est renforcé par les exigences réglementaires visant à limiter la consommation de sucres ajoutés, ce qui favorise une adoption progressive et garantit ainsi que les produits et formulations sans sucre demeurent le segment du marché connaissant la croissance la plus rapide.

Notre analyse approfondie du marché des hydrolysats d'amidon hydrogénés comprend les segments suivants :

Segment | Sous-segments |

Formulaire |

|

Application |

|

Formulation |

|

Fonctionnalité |

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des hydrolysats d'amidon hydrogéné - Analyse régionale

Aperçu du marché Asie-Pacifique

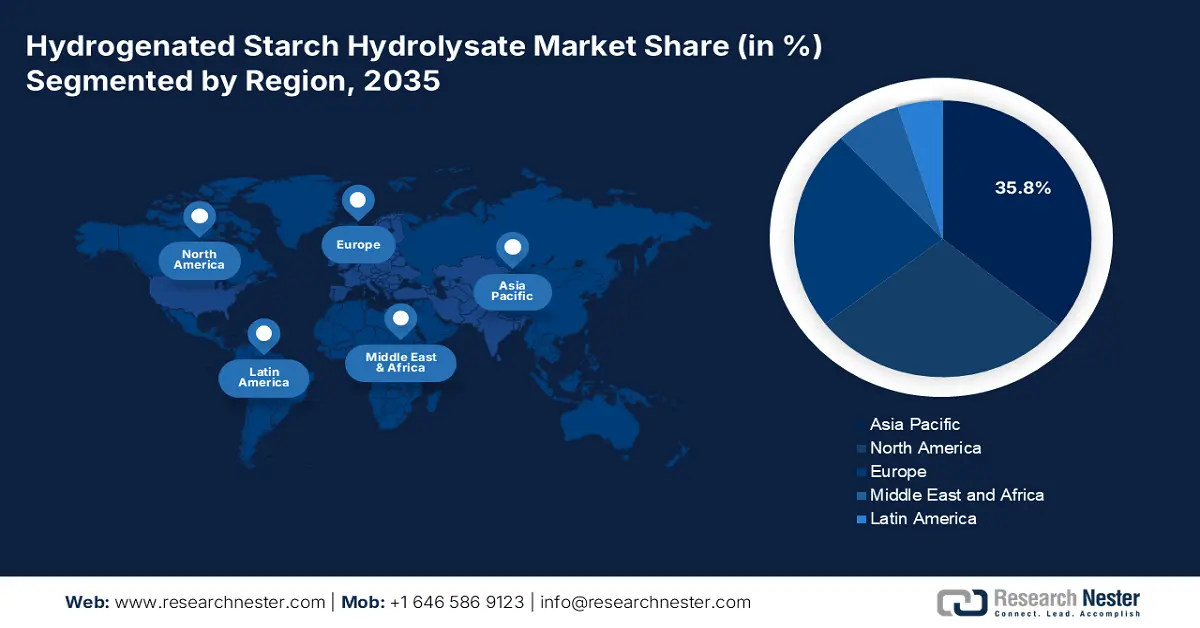

D’ici 2035, le marché Asie-Pacifique devrait détenir 35,8 % des parts de marché, grâce à la demande croissante d’édulcorants hypocaloriques dans l’alimentation et les boissons. La Chine devrait connaître une croissance soutenue, portée par l’augmentation du nombre de diabétiques et la prise de conscience des consommateurs quant à leur santé. Le Japon et la Corée du Sud suivent en termes de parts de marché, misant sur le chocolat et les confiseries sans sucre. L’Inde et l’Indonésie affichent une croissance rapide, alimentée par l’urbanisation et la consommation d’aliments transformés. L’Australie et la Malaisie privilégient les édulcorants naturels comme alternatives au sucre, mais les édulcorants hypocaloriques enregistrent de solides performances dans le secteur pharmaceutique et d’autres industries de spécialité.

La Chine domine le marché des édulcorants alimentaires en Asie-Pacifique avec une part de marché de 35,1 % en 2023, portée par les applications dans les secteurs de l'agroalimentaire et de la pharmacie. La population diabétique continue d'alimenter la demande d'alternatives au sucre. L'Atlas du diabète 2021 de la Fédération internationale du diabète (FID) estime à 140,9 millions le nombre de personnes diabétiques en Chine, âgées de 20 à 79 ans, soit 25 % de la population mondiale. Les principaux fabricants chinois poursuivent l'augmentation de leurs capacités de production. Le marché des édulcorants alimentaires devrait connaître une croissance soutenue au cours de la période de prévision, portée par les initiatives gouvernementales en matière de santé et l'augmentation du pouvoir d'achat.

Commerce du sorbitol en Chine en 2024

Pays exportateur | Valeur (en millions de dollars américains) | Pays importateur | Valeur (en milliers de dollars américains ) |

Corée du Sud | 2,37 millions de dollars | France | 71,9 $ |

Taipei chinois | 1,76 million de dollars | Corée du Sud | 20,2 $ |

Malaisie | 1,44 million de dollars | Brésil | 5,63 $ |

Émirats arabes unis | 1,37 million de dollars | Belgique | 3,7 $ |

Philippines | 1,35 million de dollars | Japon | 2,5 $ |

Source : OEC

Le marché indien des édulcorants intenses est en pleine croissance, porté par la hausse des maladies liées au mode de vie et la demande mondiale de produits allégés en calories et en sucre. Parallèlement, l'urbanisation croissante et l'expansion du secteur agroalimentaire stimulent le développement de nouveaux produits intégrant des édulcorants et des ingrédients fonctionnels. Selon une étude de 2023 du Conseil indien de la recherche médicale – Programme Inde sur le diabète (ICMR INDIAB), 101 millions de personnes sont atteintes de diabète. Grâce à ses 743 centres de santé de district et 6 237 centres communautaires spécialisés dans les maladies non transmissibles (MNT), le Programme national de santé (NHM) du gouvernement indien renforce les soins de santé locaux en mettant l'accent sur la prévention du diabète, le diagnostic précoce, les infrastructures, la formation du personnel et les dépistages à grande échelle. La sensibilisation des consommateurs aux tendances en matière de santé et de bien-être influence le développement et l'adoption des édulcorants intenses.

Aperçu du marché nord-américain

Le marché nord-américain devrait représenter 28,7 % des parts de marché d'ici 2035, grâce à ses applications croissantes dans les secteurs de la confiserie, de la boulangerie et des soins bucco-dentaires. L'HSH, ainsi que d'autres polyols, a largement contribué à la croissance du marché des polyols, comme l'indique la Commission du commerce international des États-Unis. Les principaux producteurs de ces polyols développent leurs capacités de production afin de répondre à la demande croissante d'alternatives au sucre, de nombreux consommateurs privilégiant les édulcorants hypocaloriques. Il est important de noter que l'HSH bénéficie de la désignation GRAS (Generally Recognized As Safe) de la FDA pour les aliments.

Aux États-Unis, la consommation d'hydrolysat d'amidon hydrogéné (HAH) est principalement tirée par les secteurs de la confiserie et des chewing-gums sans sucre. C'est pourquoi l'HAH est utilisé comme édulcorant alternatif sûr, avec un faible indice glycémique reconnu par la FDA. Au cours de la campagne de commercialisation 2022/23, la consommation de maïs aux États-Unis pour la production de glucose et de dextrose a été la plus élevée de toutes les catégories, mais elle a diminué de 11,4 millions de boisseaux. La consommation d'amidon a diminué de 10,7 millions de boisseaux. La consommation de sirop de maïs à haute teneur en fructose (HFCS) a diminué de 5,7 millions de boisseaux pour s'établir à 409,31 millions de boisseaux, en raison de l'évolution des préférences des consommateurs. La consommation totale pour l'alimentation, les semences et l'industrie s'est élevée à 6,56 milliards de boisseaux. Les exportations ont dépassé 1,6 milliard de boisseaux, ce qui porte la consommation totale à 13,77 milliards de boisseaux, à un prix moyen de 6,54 $ le boisseau. Par ailleurs, la prise de conscience de l'importance de la santé et les préoccupations liées à l'obésité ont eu un impact positif sur la consommation de polyols, et les entreprises ont été contraintes d'investir dans de nouvelles formulations et de nouveaux produits afin de moins dépendre du sucre.

La demande croissante d'ingrédients naturels à teneur réduite en sucre dans tous les segments de l'industrie agroalimentaire explique la croissance du marché canadien de l'hydrolysat d'amidon hydrogéné (HAH). Dans les secteurs canadiens de pointe de la confiserie, des produits laitiers et pharmaceutiques, l'HAH apporte une saveur sucrée intense, une meilleure rétention d'humidité et une texture améliorée, ce qui constitue son principal usage. Les gouvernements qui soutiennent les initiatives visant à modifier les habitudes alimentaires par des réformes de leur système alimentaire sont de fervents défenseurs de la reformulation des produits pour l'utilisation d'édulcorants à base de polyols comme l'HAH. Les producteurs et importateurs locaux soulignent les efforts déployés par l'entreprise pour répondre aux exigences locales en matière d'étiquetage clair et de solutions durables, notamment par des initiatives publiques visant à adapter la production et la commercialisation de l'HAH aux besoins des fabricants canadiens.

Aperçu du marché européen

Le marché européen devrait détenir 23,5 % des parts de marché grâce à ses propriétés humectantes et à son faible indice glycémique. La demande croissante des consommateurs pour des méthodes de réduction du sucre et des ingrédients naturels favorise une adoption continue. Les fabricants de produits alimentaires et de boissons exploitent les propriétés humectantes et stabilisantes de l'HSH pour améliorer la texture et la durée de conservation de leurs produits. Les principaux fabricants privilégient les édulcorants naturels et augmentent l'utilisation de l'HSH dans les chewing-gums et les chocolats sans sucre, notamment sur les marchés soucieux de la santé comme l'Europe occidentale.

Le marché allemand des hydrolysats d'amidon hydrogénés est soutenu par un secteur agroalimentaire développé, porté par une volonté de réduire la consommation de sucre. Les fabricants utilisent ces hydrolysats dans la formulation de confiseries et de produits de boulangerie afin de valoriser leurs marques en termes de goût, de douceur et de texture. L'évolution des habitudes de consommation, de plus en plus soucieuses de leur santé (et les incitations gouvernementales à réduire le sucre), favorisent un usage plus large des hydrolysats d'amidon hydrogénés. La collaboration et le travail de terrain au niveau local en matière de R&D entre les fournisseurs d'ingrédients et les marques alimentaires continueront de stimuler l'innovation dans le domaine des aliments fonctionnels et de spécialité.

Le marché des hydrolysats d'amidon hydrogénés au Royaume-Uni poursuit son expansion, porté par la demande croissante de confiseries et de boissons à faible teneur en sucre. Les initiatives de sensibilisation à la santé et les efforts de reformulation déployés par les fabricants de produits alimentaires pour réduire la teneur en sucre, ainsi que la polyvalence des méthodes de développement, ont ouvert de nouvelles perspectives pour l'intégration des hydrolysats d'amidon hydrogénés dans une large gamme de formulations. Leur capacité à servir d'humectant, de stabilisant et d'agent de charge favorise le développement de produits dans les secteurs de la boulangerie, des produits laitiers et des snacks. L'intérêt constant des fabricants et des utilisateurs finaux pour les produits sans gluten, les ingrédients naturels et les ingrédients fonctionnels, ainsi que les efforts d'innovation technologique dans le secteur alimentaire national, contribuent à un marché des hydrolysats d'amidon hydrogénés toujours plus dynamique et compétitif au Royaume-Uni.

Pouvoir sucrant relatif des polyols et valeur énergétique des aliments, comparé au saccharose

Édulcorants | Douceur relative au saccharose | Énergie alimentaire (kcal/g) |

Saccharose | 1 | 4 |

Érythritol | 0,8 | 0,21 |

Sorbitol | 0,6 | 2.6 |

xylitol | 1 | 2.4 |

Maltitol | 0,9 | 2.1 |

Lactitol | 0,4 | 2 |

Isomalt | 0,5 | 2 |

Mannitol | 0,5 | 1.6 |

Source : USITC

Principaux acteurs du marché des hydrolysats d'amidon hydrogéné :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché des hydrolysats d'amidon hydrogénés est relativement consolidé, avec trois entreprises – Cargill, ADM et Ingredion – qui détiennent environ la moitié des parts de marché mondiales. Les fabricants investissent massivement dans des procédés de production respectueux de l'environnement, l'augmentation des capacités de mouture humide du maïs et la recherche et le développement visant à réduire la teneur en sucre afin de répondre à la demande croissante de produits plus sains. Les fabricants indiens se concentrent principalement sur le développement de capacités de production compétitives en termes de coûts pour approvisionner les régions Asie-Pacifique et Moyen-Orient, tandis que les fabricants internationaux cherchent à tirer parti de chaînes d'approvisionnement intégrées, de la diversification géographique et de partenariats formels et informels pour se forger un avantage concurrentiel.

Voici quelques-uns des principaux acteurs opérant sur ce marché :

Nom de l'entreprise | Pays d'origine | Part de marché approximative (%) |

Cargill Incorporated | USA | ~21% |

Archer Daniels Midland Company (ADM) | USA | ~16% |

Ingredion Incorporated | USA | ~13% |

Roquette Frères | France | ~11% |

Tate & Lyle PLC | ROYAUME-UNI | ~8% |

Südzucker AG (BENEO) | Allemagne | ~7% |

Groupe Tereos | France | xx% |

AGRANA Beteiligungs-AG | Autriche | xx% |

Société de transformation des céréales | USA | xx% |

Groupe Manildra | Australie | xx% |

Société Samyang | Corée du Sud | xx% |

Gujarat Ambuja Exports Limited | Inde | xx% |

Universal Starch Chem Allied Ltd | Inde | xx% |

Malayan Flour Mills Berhad | Malaisie | xx% |

Sukhjit Starch & Chemicals Ltd | Inde | xx% |

Voici quelques-uns des principaux axes de réflexion abordés dans le paysage concurrentiel du marché :

Développements récents

- En mai 2021, Tate & Lyle a enrichi sa gamme PROMITOR Soluble Fiber avec deux nouvelles variantes liquides : PROMITOR Soluble Fiber W, contenant au minimum 85 % de fibres et moins de 2 % de sucres, et PROMITOR Soluble Fiber 90L, composé à 90 % de fibres en poudre. Ces innovations visent à simplifier l’incorporation de fibres dans des produits tels que les confiseries, les boissons et les barres, permettant ainsi de réduire la teneur en sucre et en calories tout en augmentant l’apport en fibres, sans altérer le goût ni la texture.

- En avril 2023, Nestlé a lancé une nouvelle gamme de repas, Lean Cuisine Balance Bowls, conçue pour aider les personnes à contrôler leur glycémie. Ces repas, à la composition équilibrée et aux portions contrôlées, contribuent à maintenir une glycémie stable. Cette initiative s'inscrit dans l'engagement de Nestlé à proposer des options saines aux consommateurs ayant des besoins alimentaires spécifiques.

- Report ID: 2620

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Hydrolysat d'amidon hydrogéné Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert