Perspectives du marché des médicaments contre les hémorroïdes :

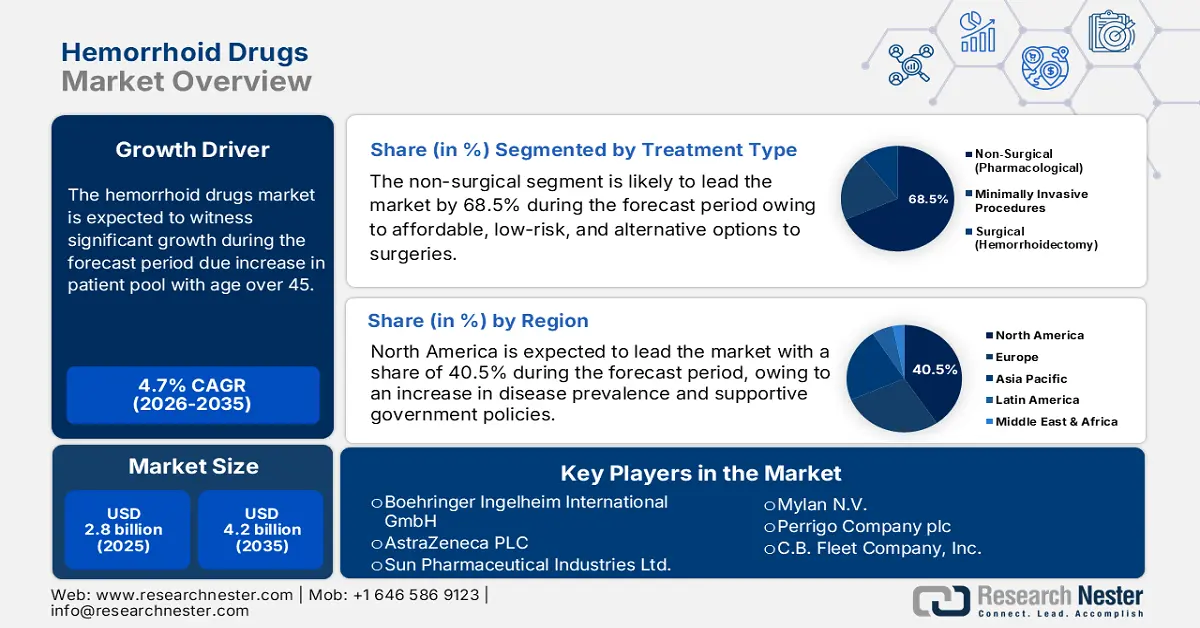

Le marché des médicaments contre les hémorroïdes représentait plus de 2,8 milliards de dollars en 2025 et devrait atteindre 4,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 4,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 2,9 milliards de dollars.

Le marché mondial des médicaments contre les hémorroïdes est en constante augmentation, porté par une forte hausse du nombre de patients. Selon un article publié par WebMD en juin 2025, les hémorroïdes sont extrêmement fréquentes, notamment chez les personnes âgées. Aux États-Unis, près d'une personne sur 20 en souffre, et plus de la moitié des plus de 50 ans sont concernés. De plus, la plupart des personnes de plus de 45 ans sont également touchées chaque année, et des traitements tels que les analgésiques, les vasoconstricteurs et les corticostéroïdes sont parfois utilisés. Par ailleurs, la chaîne d'approvisionnement des médicaments contre les hémorroïdes comprend des principes actifs pharmaceutiques (API), largement fabriqués en Inde et en Chine. D'après un article publié par l'USP en avril 2025, les médicaments génériques représentent 90 % des prescriptions aux États-Unis, tandis que 43 % des API de marque proviennent d'Europe.

De plus, les dispositifs médicaux, notamment les ligatures hémorroïdaires, sont généralement fabriqués dans des infrastructures conformes aux normes réglementaires, avec des composants importés d'Asie de l'Est et d'Europe. Par ailleurs, selon un article publié par la NLM en février 2024, les hémorroïdes internes contribuent à hauteur de 15 à 20 % à la pression anale au repos et fournissent des informations sensorielles essentielles, permettant ainsi de distinguer les liquides, les gaz et les solides. L'indice des prix à la production (IPP) des préparations pharmaceutiques indique une croissance modérée du marché, selon le Bureau des statistiques du travail des États-Unis. D'après son rapport de septembre 2025, l'IPP couvre 69 % des services et 17 % de la construction, selon les recettes du recensement de 2017, ce qui est favorable au développement du marché.

Clé Médicaments contre les hémorroïdes Résumé des informations sur le marché:

Points saillants régionaux :

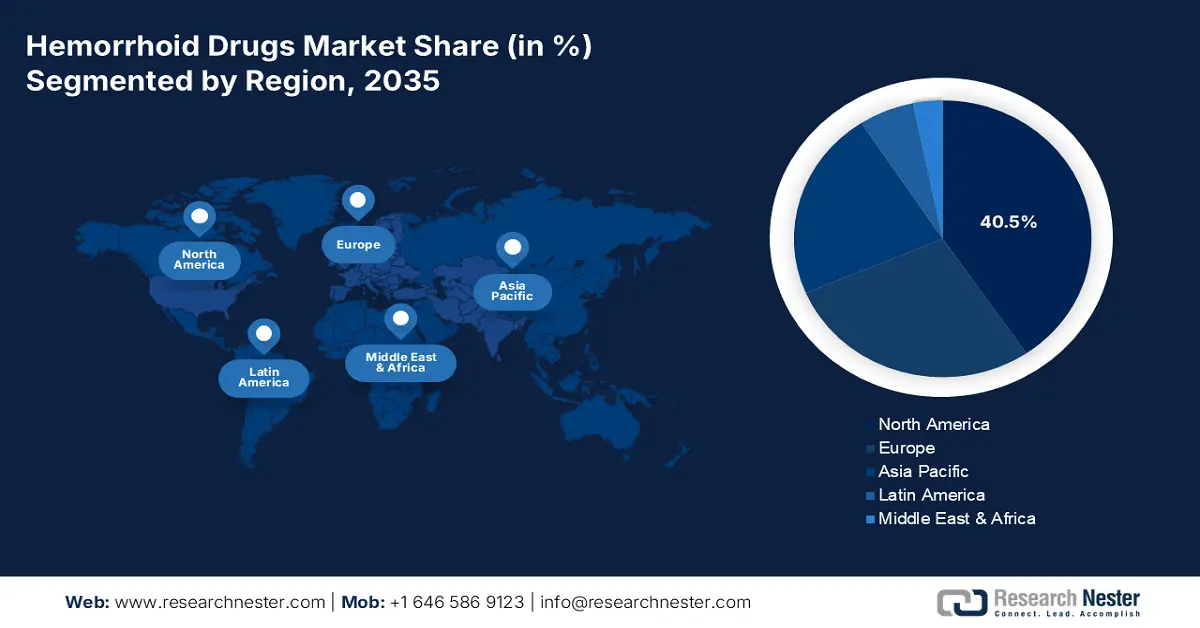

- L'Amérique du Nord devrait détenir une part de marché de 40,5 % d'ici 2035 sur le marché des médicaments contre les hémorroïdes, en raison de la prévalence croissante de la maladie, du financement des soins de santé et des politiques gouvernementales favorables.

- La région Asie-Pacifique devrait enregistrer la croissance la plus rapide entre 2026 et 2035, alimentée par la taille de sa population, l'amélioration de l'accès aux soins de santé et l'augmentation des facteurs de risque.

Analyse du segment :

- Le segment non chirurgical devrait représenter 68,5 % du marché des médicaments contre les hémorroïdes d'ici 2035, grâce à ses options de traitement à faible risque et peu invasives.

- Le segment de grade I et II devrait atteindre la deuxième part la plus importante d'ici 2035, grâce à sa forte prévalence et à son adéquation à la prise en charge pharmacologique.

Principales tendances de croissance :

- Les dépenses publiques via Medicare et Medicaid

- Élargissement de la gamme de produits en vente libre et amélioration de l'accessibilité pour les clients

Principaux défis :

- Concurrence des génériques et expiration des brevets

- Faible recours aux soins et stigmatisation sociale

Acteurs clés : Bayer AG (Allemagne), Pfizer Inc. (États-Unis), GlaxoSmithKline plc (Royaume-Uni), Johnson & Johnson (États-Unis), Sanofi SA (France), Takeda Pharmaceutical Company Limited (Japon), Novartis AG (Suisse), Prestige Consumer Healthcare Inc. (États-Unis), Boehringer Ingelheim International GmbH (Allemagne), AstraZeneca PLC (Royaume-Uni), Sun Pharmaceutical Industries Ltd. (Inde), AbbVie Inc. (États-Unis), Mylan NV (États-Unis), Perrigo Company plc (Irlande), CB Fleet Company, Inc. (États-Unis), Cook Medical Inc. (États-Unis), Medtronic plc (Irlande), Suzhou Zhonghua Pharmaceuticals (Chine), Hikma Pharmaceuticals PLC (Royaume-Uni), Aspen Pharmacare Holdings Limited (Afrique du Sud)

Mondial Médicaments contre les hémorroïdes Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 2,8 milliards de dollars américains

- Taille du marché en 2026 : 2,9 milliards de dollars américains

- Taille du marché prévue : 4,2 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 4,7 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 40,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Japon, Royaume-Uni, France

- Pays émergents : Inde, Chine, Corée du Sud, Brésil, Mexique

Last updated on : 3 November, 2025

Marché des médicaments contre les hémorroïdes - Facteurs de croissance et défis

Facteurs de croissance

- Dépenses publiques via Medicare et Medicaid : Les investissements du gouvernement américain dans les médicaments sur ordonnance (analgésiques, corticostéroïdes et traitements contre les hémorroïdes) sont suivis avec précision dans le cadre de Medicare Part D, ce qui dynamise le marché. Selon un article publié par le CMS en août 2024, les dépenses totales de Medicare ont couvert près de 8,8 millions des 54 millions de médicaments couverts par la Part D (médicaments standards). Ces médicaments représentaient par ailleurs 56,2 milliards de dollars des dépenses brutes totales de médicaments sur ordonnance de la Part D, soit environ 20 % en 2023. Sur la même période, les patients bénéficiant de cette couverture ont dépensé 18,9 milliards de dollars de leur poche, dont 3,9 milliards pour ces médicaments.

Liste des médicaments couverts par le programme Medicare Partie D (2022)

Nom du médicament | Système d'information de laboratoire (SIL) | Non-LIS | Tous | |||

Nombre total d'inscrits au LIS | Les inscrits au programme LIS partagent | Nombre total de personnes inscrites à Medicare Part D | Les inscrits au programme LIS partagent | Nombre total de participants prenant du médicament | Partager | |

Éliquis | 1 013 000 | 6,8% | 2 492 000 | 6,5% | 3 505 000 | 6,6% |

Jardiance | 562 000 | 3,8% | 759 000 | 2,0% | 1 321 000 | 2,5% |

Xarelto | 370 000 | 2,5% | 941 000 | 2,5% | 1 311 000 | 2,5% |

Januvia | 426 000 | 2,8% | 459 000 | 1,2% | 885 000 | 1,7% |

Farxiga | 280 000 | 1,9% | 359 000 | 0,9% | 639 000 | 1,2% |

Entresto | 203 000 | 1,4% | 318 000 | 0,8% | 521 000 | 1,0% |

Source : ASPE

- Développement de la gamme de produits en vente libre et amélioration de l'accessibilité pour les consommateurs : Le principal moteur de croissance du marché, indépendamment des évolutions démographiques et des dépenses publiques, réside dans l'élargissement stratégique de la distribution et l'amélioration de l'accès des consommateurs aux traitements contre les hémorroïdes sans ordonnance. Par ailleurs, les entreprises pharmaceutiques investissent de plus en plus dans le marketing et le développement de médicaments en vente libre innovants offrant une efficacité optimale, un soulagement multisymptômes et un confort accru. Il s'agit notamment de produits combinant des agents apaisants, protecteurs et analgésiques, tels que l'hamamélis et l'aloe vera.

- L'augmentation de la prévalence des maladies et le vieillissement de la population constituent un marché en pleine expansion, notamment en Amérique du Nord et en Europe, où un grand nombre de patients potentiels se développent. Selon un article publié par la NLM en avril 2025, les hémorroïdes figurent parmi les affections les plus fréquemment rencontrées par les chirurgiens, avec une prévalence internationale estimée entre 2,9 % et 29,7 %. De plus, on estime que 10 % de ces cas sont traités avec succès par chirurgie, ce qui engendre une forte demande sur le marché à travers le monde.

Mécanismes thérapeutiques et indications possibles des méthodes de traitement représentatives des hémorroïdes (2025)

Type de traitement | Différenciation par rapport à la technique originale | Hauteur de contrôle vasculaire | Circularité du contrôle vasculaire | Degré de contrôle des masses | Indication possible |

RBL modifié | Application de pression négative et de ressort élastique | Artère nourricière située 1 à 3 cm au-dessus de la ligne pectinée | Chaque lésion | Ligature incluant la muqueuse | I à III |

Pince à banane | Application de clips de ligature en polymère non résorbable | À 1 ou 2 cm en amont de la ligne dentée | Chaque lésion | Ligature incluant la muqueuse | I à III |

HET | Source d'énergie bipolaire | 1 cm au-dessus des hémorroïdes internes | Chaque lésion ou 3 directions d'alimentation essentielles | Réactions physiques et chimiques de la muqueuse et de la sous-muqueuse | I à II |

Thérapie de sélection tissulaire | Fermeture segmentaire plutôt que circonférentielle | 1 à 4 cm au-dessus de la ligne dentée | Chaque lésion | Résection muqueuse et sous-muqueuse | II à IV |

Thérapie mixte | Procédure combinée | 2 à 4 cm au-dessus de la ligne dentée | Seulement circonférentiel | Résection des hémorroïdes muqueuses, sous-muqueuses et externes | Hémorroïdes internes et externes importantes |

Traitement chirurgical | Processus combiné | 2 à 3 cm au-dessus de la ligne dentée | Circonférentiel | Résection muqueuse et sous-muqueuse | III à IV |

Source : NLM

Défis

- Concurrence des génériques et expiration des brevets : L’un des principaux obstacles au marché est l’absence de protection par brevet pour les médicaments de marque et les médicaments reconnus, ce qui intensifie la concurrence des génériques. Lorsqu’un traitement efficace contre les hémorroïdes expire, différents fabricants peuvent produire des versions génériques bioéquivalentes à un coût bien inférieur. Cela a considérablement réduit le chiffre d’affaires et la part de marché de l’entreprise ayant initialement développé le médicament. Par ailleurs, la sensibilité au prix des professionnels de santé et des consommateurs, notamment pour une affection pour laquelle il existe plusieurs options de traitement sans ordonnance, explique l’adoption rapide des génériques bon marché.

- Faible recours aux soins et stigmatisation sociale : L’un des principaux obstacles du marché réside dans le faible recours aux soins et la sous-déclaration des hémorroïdes, dus à la gêne et à la stigmatisation sociale qui y sont associées. De nombreux patients souffrent en silence, se contentant de supporter leurs symptômes et de recourir à des remèdes maison, plutôt que d’acheter des produits en vente libre ou de consulter un médecin. Cette stigmatisation a limité les volumes de vente et la pénétration du marché, freinant ainsi son développement à l’international.

Taille et prévisions du marché des médicaments contre les hémorroïdes :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,7% |

|

Taille du marché de l'année de référence (2025) |

2,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

4,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des médicaments contre les hémorroïdes :

Analyse segmentaire par type de traitement

Le segment non chirurgical devrait représenter la plus grande part de marché, soit 68,5 %, d'ici fin 2035. Cette position dominante s'explique principalement par son offre d'alternatives moins coûteuses, moins risquées et moins invasives à la chirurgie, notamment pour les hémorroïdes à un stade précoce. Selon un article publié par Emedicine Medscape en mai 2022, les techniques non chirurgicales, comme la ligature élastique, présentent des taux de récidive de 30 % à 50 % dans un délai de 5 à 10 ans. Cependant, ces récidives sont généralement prises en charge par des traitements non chirurgicaux adaptés, ce qui contribue à l'essor de ce segment.

Analyse du segment de gravité

Les grades I et II devraient représenter la deuxième part la plus importante au cours de la période prévue. La croissance de ce segment est fortement liée à l'adéquation et à la fréquence des traitements pharmacologiques. Ces stades particuliers se caractérisent par un prolapsus léger ou des saignements indolores qui se résorbent spontanément, et représentent ainsi la majorité des cas diagnostiqués. Il en résulte un nombre important de patients récurrents, initialement pris en charge par des traitements conventionnels. Par ailleurs, les médicaments topiques sur ordonnance et les médicaments en vente libre, notamment les suppositoires, les pommades et les crèmes à base de corticostéroïdes et d'astringents, sont considérés comme le traitement de première intention.

Analyse des segments des canaux de distribution

Le segment des pharmacies de détail et hospitalières devrait représenter la troisième part de marché la plus importante d'ici la fin de la période de prévision. Le développement de ce segment est alimenté par son rôle essentiel de principal point d'accès aux médicaments sur ordonnance et aux médicaments en vente libre. Pour le vaste marché des médicaments en vente libre, les pharmacies de détail offrent la possibilité, la disponibilité immédiate et la commodité de consulter un pharmacien, ce qui est essentiel pour les patients qui s'auto-médicamentent. Parallèlement, les pharmacies hospitalières délivrent les médicaments prescrits à la suite d'interventions chirurgicales, de procédures et de consultations médicales, captant ainsi le segment des prescriptions à forte valeur ajoutée.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Type de traitement |

|

Gravité |

|

Canal de distribution |

|

Classe de médicaments |

|

Type de produit |

|

Formulation |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des médicaments contre les hémorroïdes - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait représenter la plus grande part du marché des médicaments contre les hémorroïdes, soit 40,5 %, d'ici fin 2035. La croissance de ce marché dans la région est principalement due à l'augmentation de la prévalence de la maladie, à l'accroissement des financements alloués aux soins de santé et à des politiques gouvernementales favorables. Par exemple, selon un article publié par la KFF en mai 2025, le fonds international de santé américain a bénéficié d'une résolution reconduite, maintenant son budget de 12,4 milliards de dollars, soit le même montant que l'année précédente. Par ailleurs, la présence des programmes Medicaid et Medicare a permis d'étendre la couverture santé, incluant le remboursement des médicaments contre les hémorroïdes, ce qui est propice à la croissance du marché.

Période historique du financement américain de la santé mondiale

Années | Crédits ordinaires (milliards de dollars US) | Financement supplémentaire d'urgence (milliards de dollars américains) |

2016 | 10,5 | - |

2017 | 10.7 | - |

2018 | 10.9 | - |

2019 | 10.9 | - |

2020 | 12,5 | 1.2 |

2021 | 21.0 | 9.4 |

2022 | 12.2 | - |

2023 | 12.9 | - |

2024 | 12.4 | - |

2025 | 12.4 | - |

Source : Organisation KFF

Le marché des médicaments contre les hémorroïdes devrait croître aux États-Unis , porté par la prévalence croissante des troubles anorectaux, principalement observés chez les personnes âgées et liés à leurs habitudes de vie. Selon un rapport publié par les CDC en octobre 2024, les dépenses de santé nationales par habitant s'élèvent à 11 582 dollars, pour un total de 3 800 milliards de dollars. De plus, les dépenses de santé représentent 17,7 % du produit intérieur brut (PIB). Par ailleurs, les dépenses de santé consacrées aux soins dans les résidences pour personnes âgées et les établissements de soins infirmiers représentent 4,5 %, auxquelles s'ajoutent 3 % pour les soins à domicile, 20,3 % pour les services cliniques et médicaux et 9,7 % pour les médicaments sur ordonnance en vente libre, contribuant ainsi à la croissance du marché américain.

Le marché des médicaments contre les hémorroïdes au Canada connaît une croissance importante, notamment grâce au système de santé public universel qui encadre les coûts et facilite l'accès aux médicaments. Le développement de ce marché est également favorisé par le recours accru aux formulations provinciales pour la mise en œuvre des protocoles de traitement, l'accent mis sur les médicaments génériques et en vente libre à prix abordable, ainsi que par le financement direct du gouvernement fédéral. Par ailleurs, un article publié par le gouvernement du Canada en novembre 2022 annonçait un investissement de 5 millions de dollars américains pour soutenir davantage les patients souffrant de douleurs rares et pour développer le Réseau Douleur Canada, ce qui devrait stimuler la croissance du marché.

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché des médicaments contre les hémorroïdes au cours de la période prévue. Le développement de ce marché dans la région est porté par une population importante, un meilleur accès aux soins et une augmentation des facteurs de risque, tels que l'urbanisation et la sédentarité. Par exemple, dans les économies développées comme la Corée du Sud et le Japon, le vieillissement de la population est l'un des principaux moteurs de croissance, tandis qu'en Inde et en Chine, le marché se développe grâce à une forte hausse des taux de diagnostic et à une sensibilisation accrue aux questions de santé. Par ailleurs, les gouvernements de toute la région mettent en place des systèmes de santé performants, ce qui favorise le marché en optimisant l'accès aux traitements.

Le marché des médicaments contre les hémorroïdes en Chine connaît une forte croissance, portée par l'immense population et l'amélioration des infrastructures de santé. Par ailleurs, l'Administration nationale des produits médicaux (NMPA) a simplifié les procédures d'autorisation de mise sur le marché, parallèlement à une augmentation de l'offre de traitements nationaux et internationaux. Selon un article publié par la NLM en juin 2022, la prévalence de la constipation dans le pays oscille entre 3 % et 11 %, et atteint 13 % à 32,6 % chez les personnes âgées. De ce fait, la lutte contre ces problèmes de santé engendre une demande considérable sur l'ensemble du marché chinois.

Le marché des médicaments contre les hémorroïdes en Inde est en plein essor, porté par une meilleure sensibilisation à la maladie et par l'importance de la population, souvent mal desservie par les services de santé. Par ailleurs, la mise en place de programmes gouvernementaux, tels qu'Ayushman Bharat, a optimisé l'accès aux soins, stimulant ainsi la demande de produits pharmaceutiques. De plus, comme indiqué dans un article de la NLM d'avril 2025, une étude clinique menée auprès de 3 689 patients en Inde a permis d'évaluer les troubles de la motilité gastro-intestinale. Les résultats ont montré que 55 % des patients présentaient des symptômes légers, 33 % des symptômes modérés et 8 % des symptômes critiques, ce qui contribue fortement à la croissance du marché indien.

Aperçu du marché européen

Le marché européen des médicaments contre les hémorroïdes devrait également connaître une croissance soutenue d'ici la fin de la période de prévision. Cette croissance est alimentée par le vieillissement de la population, l'augmentation des dépenses de santé et la hausse de l'incidence des hémorroïdes. Par ailleurs, les pays de la région consacrent une part importante de leur budget de santé aux traitements contre les hémorroïdes, ce qui stimule la demande. L'accès aux traitements est une priorité en Europe, grâce à des financements et des initiatives d'innovation, notamment en matière de recherche et développement, supérieurs à ceux alloués au secteur pharmaceutique. Les principaux moteurs de cette croissance sont les programmes de santé publics, la sensibilisation des patients et les politiques de remboursement.

Le marché des médicaments contre les hémorroïdes en Allemagne bénéficie d'une visibilité accrue, grâce aux investissements dans l'innovation pharmaceutique et au soutien des politiques de remboursement du ministère fédéral de la Santé, afin de répondre à la demande. L'Allemagne est considérée comme le plus grand marché d'Europe, grâce à son infrastructure de santé étendue et au vieillissement de sa population. Ce vieillissement contribue à l'augmentation de la prévalence de la maladie et accroît le besoin de traitements efficaces. Certaines formulations innovantes, comme les systèmes d'administration de médicaments minimalement invasifs et les formulations à base d'extraits naturels, renforcent l'attrait du marché.

Le marché français des médicaments contre les hémorroïdes est en pleine expansion, grâce à un système de santé public performant qui assure un remboursement étendu des médicaments. Ce système a permis de réduire le coût des traitements pour les patients et de les encourager à consulter, tout en garantissant un volume de ventes important. Par ailleurs, selon un article publié par l'organisation Leem en juin 2025, les dépenses de recherche et développement en France sont restées stables, s'élevant à 5,9 milliards d'euros en 2024. Enfin, la France demeure le troisième pays de la région en matière d'essais cliniques, ce qui la rend particulièrement attractive pour le développement du marché des médicaments contre les hémorroïdes.

Principaux acteurs du marché des médicaments contre les hémorroïdes :

- Bayer AG (Allemagne)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Pfizer Inc. (États-Unis)

- GlaxoSmithKline plc (Royaume-Uni)

- Johnson & Johnson (États-Unis)

- Sanofi SA (France)

- Société pharmaceutique Takeda Limitée (Japon)

- Novartis AG (Suisse)

- Prestige Consumer Healthcare Inc. (États-Unis)

- Boehringer Ingelheim International GmbH (Allemagne)

- AstraZeneca PLC (Royaume-Uni)

- Sun Pharmaceutical Industries Ltd. (Inde)

- AbbVie Inc. (États-Unis)

- Mylan NV (États-Unis)

- Perrigo Company plc (Irlande)

- CB Fleet Company, Inc. (États-Unis)

- Cook Medical Inc. (États-Unis)

- Medtronic plc (Irlande)

- Suzhou Zhonghua Pharmaceuticals (Chine)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Aspen Pharmacare Holdings Limited (Afrique du Sud)

- Bayer AG est un acteur majeur du traitement des hémorroïdes à l'échelle internationale, grâce à sa marque phare Preparation H, l'une des gammes de médicaments sans ordonnance les plus reconnues au monde. De ce fait, selon son rapport annuel 2024, le chiffre d'affaires de l'entreprise s'est élevé à 46 606 millions d'euros, pour un EBITDA de 8 712 millions d'euros et un bénéfice net de 2 552 millions d'euros.

- Pfizer Inc. contribue activement au marché global grâce à son portefeuille diversifié, qui comprend des médicaments génériques et de marque. Bien que son activité ne soit pas exclusivement axée sur ce domaine, son vaste réseau de distribution, associé à ses capacités de production, lui permet d'assurer un approvisionnement adéquat en traitements topiques et en analgésiques systémiques.

- GlaxoSmithKline plc est considéré comme un acteur majeur du secteur grâce à sa marque bien établie Anusol, qui propose une large gamme de préparations topiques soulageant les symptômes d'inconfort et de démangeaisons. Par ailleurs, selon son rapport annuel 2024, ses investissements en recherche et développement s'élevaient à 6,4 milliards de livres sterling, et l'entreprise disposait de 37 sites de production et de 18 000 fournisseurs travaillant directement avec elle.

- Johnson & Johnson , par le biais de sa division santé grand public, propose une vaste gamme de produits pour le traitement des hémorroïdes, notamment la marque Balneol, axée sur un nettoyage doux et apaisant. Grâce à sa présence accrue en grande distribution et à sa solide réputation, ses produits sont facilement accessibles aux consommateurs dans les supermarchés et les pharmacies du monde entier.

- Sanofi SA occupe une place prépondérante sur le marché grâce à un portefeuille de médicaments veinotoniques et topiques, notamment ceux contenant de la diosmine, utilisés pour atténuer les symptômes et optimiser le tonus veineux. Son approche stratégique axée sur la santé vasculaire lui confère une position de premier plan, permettant ainsi aux patients de bénéficier à la fois d'un soutien vasculaire sous-jacent et d'un soulagement symptomatique.

Voici une liste des principaux acteurs opérant sur le marché mondial :

À l'heure actuelle, la majeure partie des revenus générés sur le marché est contrôlée par des acteurs clés tels que NeoPharm, Pfizer, Servier, Astellas Pharma et d'autres. Par ailleurs, les partenariats public-privé (PPP) stratégiques et les nouveaux lancements de produits étendent la portée de ce secteur à l'échelle mondiale, y compris dans les régions mal desservies. Les efforts déployés pour rendre les produits associés plus abordables grâce à une production optimisée et à la localisation des ressources stimulent également la croissance de ce marché et incitent d'autres acteurs du secteur de la santé mentale à investir dans cette catégorie. Par exemple, en décembre 2024, Novo Holdings a annoncé avoir mené avec succès un tour de table de série C de 100 millions de dollars pour SiteOne Therapeutics, un traitement contre la douleur aiguë et d'autres affections, contribuant ainsi à dynamiser le marché des médicaments contre les hémorroïdes.

Paysage concurrentiel du marché des médicaments contre les hémorroïdes :

Développements récents

- En janvier 2025, Vertex Pharmaceuticals Incorporated a annoncé que la FDA américaine avait autorisé avec succès JOURNAVX, un inhibiteur oral non opioïde et hautement sélectif du signal de douleur NaV1.8 destiné au traitement des patients adultes souffrant de douleurs aiguës modérées à sévères.

- En mai 2024, Gunderson Dettmer a représenté son client Brixton Biosciences lors du financement de série B de 33 millions de dollars américains, mené par Schooner Capital, dans le but de développer des thérapies remarquables pour répondre aux besoins essentiels et non satisfaits dans le domaine de la gestion de la douleur.

- Report ID: 3057

- Published Date: Nov 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Médicaments contre les hémorroïdes Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.