Perspectives du marché des bâtiments écologiques :

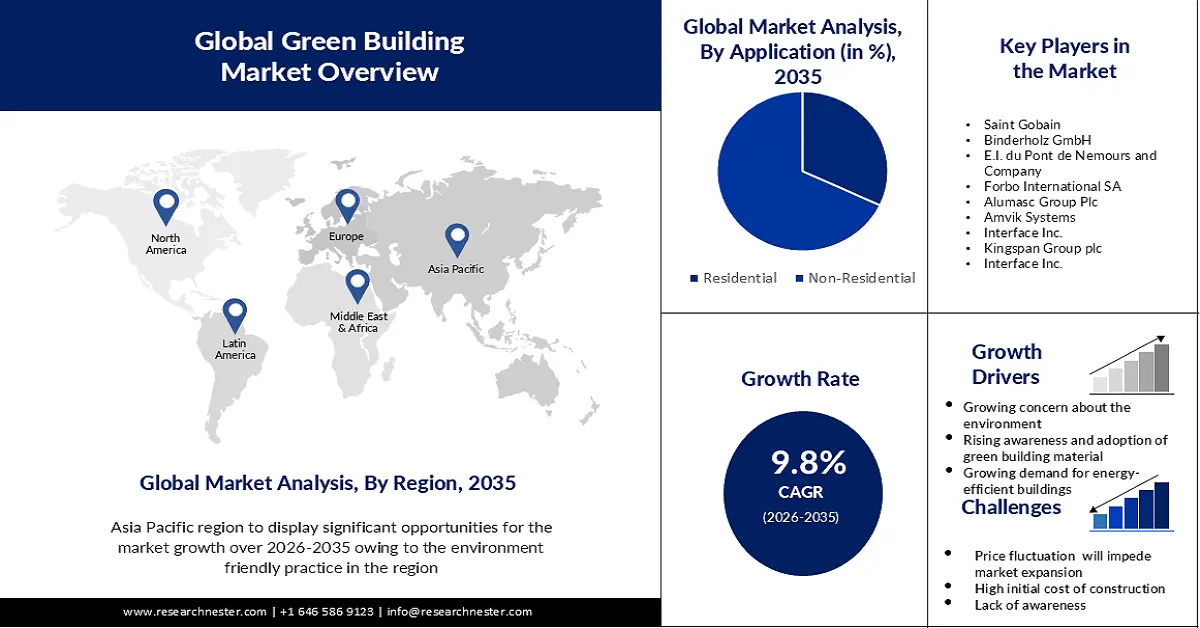

Le marché du bâtiment écologique était évalué à 700,96 milliards de dollars en 2025 et devrait atteindre 1 790 milliards de dollars d’ici 2035, avec un taux de croissance annuel composé d’environ 9,8 % sur la période 2026-2035. En 2026, la taille de ce secteur était estimée à 762,78 milliards de dollars.

Le marché du bâtiment durable connaît une transformation profonde, sous l'effet du renforcement des normes réglementaires, des objectifs de développement durable des entreprises et de la sensibilisation croissante des consommateurs aux bâtiments durables. Face à un environnement réglementaire de plus en plus contraignant à travers le monde, les acteurs du marché adoptent des solutions innovantes et des matériaux de construction écologiques pour préserver leur compétitivité. En octobre 2024, la Banque européenne pour la reconstruction et le développement (BERD) a accordé un prêt de 5 millions d'euros à Shunkhlai Holding pour la rénovation de son siège social en Mongolie, afin de créer des bureaux plus durables. Cette initiative contribue également à la décarbonation du secteur de la construction en Mongolie et propose un modèle de bonnes pratiques pour la rénovation énergétique en profondeur des bâtiments commerciaux. Ces tendances, parmi d'autres, s'inscrivent dans la dynamique mondiale de neutralité carbone, tant dans les marchés émergents que développés.

L'adoption de normes intégrées d'efficacité des matériaux, l'intelligence numérique des bâtiments et des mesures de contrôle des émissions axées sur le cycle de vie contribuent à dynamiser le secteur. L'Initiative pour la transformation énergétique de Londres (London Energy Transformation Initiative) a fixé un budget carbone intrinsèque de 600 kgCO₂e/m² en 2024, devenu une référence pour la construction durable dans la plupart des villes du monde. En promouvant des matériaux à faibles émissions et des solutions de rénovation économes en ressources, cette initiative contribue à diffuser les principes de l'économie circulaire. Cette démarche s'inscrit dans le cadre des initiatives de décarbonation à l'échelle de l'UE et fait de l'innovation en matière de matériaux un atout concurrentiel majeur dans la chaîne d'approvisionnement du secteur de la construction. Les bâtiments écologiques sont de plus en plus considérés non seulement comme des investissements durables, mais aussi comme des moteurs essentiels des stratégies de transition climatique.

Clé Bâtiments écologiques Résumé des informations sur le marché:

Региональные достопримечательности:

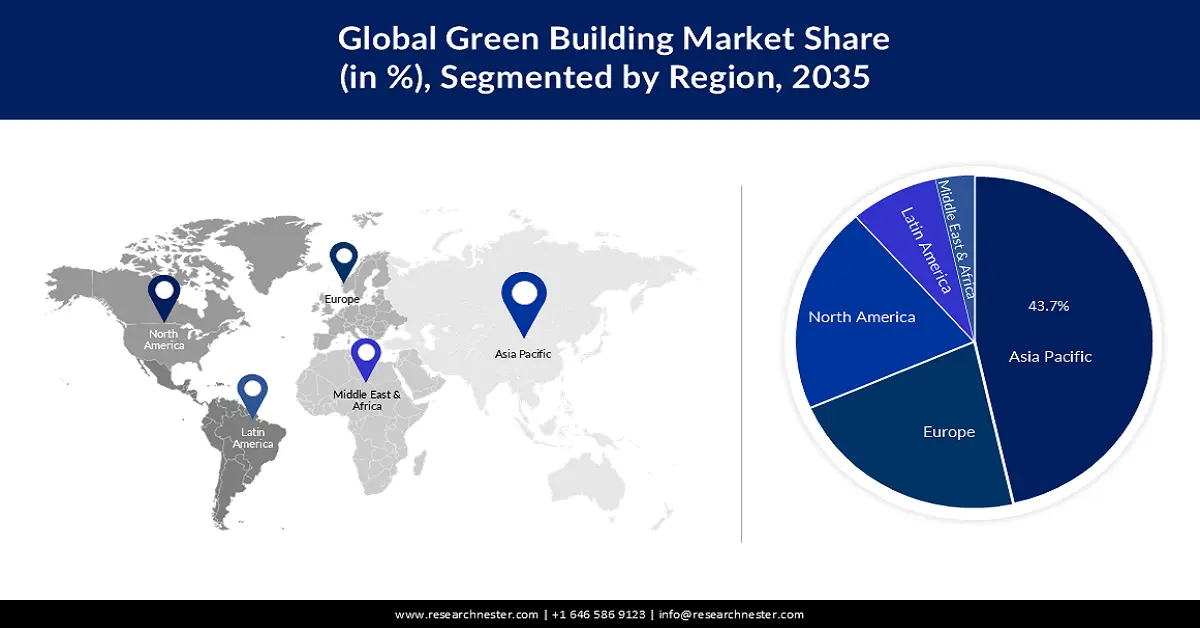

- К 2035 году доля рынка экологичного строительства в Азиатско-Тихоокеанском регионе составит около 43,70%, что будет обусловлено ростом урбанизации, благоприятной политикой и растущими инвестициями в экологичное строительство.

- На рынке Северной Америки в период 2026–2035 гг. будет наблюдаться значительный среднегодовой темп роста, чему будут способствовать федеральная политика в области энергоэффективности, расходы на инфраструктуру и тенденции устойчивого развития потребителей.

Анализ сегмента:

- Прогнозируется, что к 2035 году доля сегмента нежилых зданий на рынке экологичного строительства достигнет 68%, что обусловлено урбанизацией и растущим спросом на решения в области устойчивого строительства.

- Прогнозируется, что к 2035 году сегмент солнечной продукции на рынке экологичного строительства займет 52% благодаря экономической эффективности, доступу к энергии и сокращению углеродного следа.

Основные тенденции роста:

- Нормативно-правовая база и политические стимулы

- Интеграция систем возобновляемой энергии в проектирование зданий

Основные проблемы:

- Нормативно-правовая база и политические стимулы

- Интеграция систем возобновляемой энергии в проектирование зданий

Ключевые игроки: Alumasc Group plc, Amvic Inc., BASF, Bauder Ltd, Forbo Group, Interface, Inc., Kingspan Group, Owens Corning, Panasonic Holdings Corporation, Wienerberger AG.

Mondial Bâtiments écologiques Marché Prévisions et perspectives régionales:

Прогнозы размера и роста рынка:

- Объем рынка к 2025 году: 700,96 млрд долларов США

- Объем рынка в 2026 году: 762,78 млрд долларов США

- Прогнозируемый размер рынка: 1,79 трлн долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 9,8% (2026-2035)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 43,7% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Канада, Индия, Германия

- Развивающиеся страны: Китай, Индия, Япония, Сингапур, Южная Корея

Last updated on : 9 September, 2025

Facteurs de croissance et défis du marché des bâtiments écologiques :

Facteurs de croissance

Cadres réglementaires et incitations politiques : Il est clair que la réglementation gouvernementale demeure le principal moteur du marché du bâtiment durable. Des législations telles que la directive européenne sur la performance énergétique des bâtiments (DPEB) et les normes américaines de performance énergétique des bâtiments (BPS) imposent des rénovations obligatoires et des améliorations de l’efficacité énergétique d’ici 2030. En avril 2024, le Conseil mondial du bâtiment durable (WGBC) a publié le Manifeste européen pour un environnement bâti durable, qui présente les objectifs politiques visant à réduire la consommation d’énergie et l’utilisation des combustibles fossiles. Soutenu par 24 conseils nationaux, ce programme met l’accent sur l’emploi, la stabilité économique, la durabilité et les villes vertes. Ces cadres réglementaires remodèlent non seulement le secteur public, mais créent également de nouvelles perspectives pour le secteur privé.

Intégration des énergies renouvelables dans la conception des bâtiments : L’une des tendances émergentes du bâtiment durable est l’intégration des sources d’énergie renouvelables dans les systèmes du bâtiment. En juillet 2024, Kingspan Group et LONGi Green Energy Technology se sont associés pour intégrer des solutions solaires aux matériaux de construction. Cette synergie contribue à la création d’infrastructures à énergie nette zéro grâce à l’intégration de la technologie photovoltaïque à l’enveloppe du bâtiment. Cette alliance marque une évolution vers l’utilisation d’éléments intégrés qui produisent de l’énergie, réduisent les coûts et améliorent la conception. Elle témoigne de l’importance croissante des systèmes de production d’énergie en tant que composante d’une architecture durable.

Engagements climatiques des entreprises et innovation dans les matériaux : les entreprises s’approvisionnent en produits à faibles émissions sur l’ensemble de leur cycle de vie et en matériaux pour la fabrication de produits bas carbone. En janvier 2025, Interface a lancé un échantillon de revêtement de sol en caoutchouc Nora à bilan carbone négatif, conçu pour avoir une empreinte carbone inférieure à la quantité de carbone qu’il capture. Cette innovation apporte des réponses au problème de la compensation carbone et tente de capturer directement le carbone grâce à la science des matériaux, dans le but d’établir de nouvelles normes industrielles. Ces tendances révolutionnent la proposition de valeur des aménagements intérieurs commerciaux et contribuent à une tendance plus large vers une durabilité axée sur la performance dans les matériaux de construction.

Défis

Disponibilité et normalisation des données de cycle de vie : L’un des principaux obstacles à la croissance du marché du bâtiment durable réside dans le manque d’homogénéité des données de suivi des émissions de carbone tout au long du cycle de vie, malgré les progrès réalisés en matière de conception de bâtiments durables. Ce manque d’homogénéité s’explique par l’absence d’un ensemble clair de mesures et d’outils de reporting permettant d’évaluer la performance environnementale des bâtiments et des matériaux de construction. Il en résulte une difficulté à évaluer correctement l’impact environnemental des bâtiments sur l’ensemble de leur cycle de vie, ce qui peut conduire à des décisions inappropriées en matière de conception et de construction.

Préparation et adoption des infrastructures dans les marchés émergents : Faute d’infrastructures bien développées et de matériaux écologiques disponibles en quantité limitée, de nombreuses économies émergentes peinent à déployer à grande échelle des technologies de construction durable. Ce constat peut s’accompagner de difficultés telles que l’insuffisance des ressources en énergie et en eau, le manque de personnel qualifié et une réglementation inadéquate. Toutefois, le coût initial élevé constitue l’un des principaux obstacles à l’utilisation de matériaux et de technologies de construction écologiques sur ces marchés. Par conséquent, le taux d’adoption de la construction écologique demeure faible dans la plupart des pays en développement, comparativement aux pays développés.

Taille et prévisions du marché du bâtiment écologique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

9,8% |

|

Taille du marché de l'année de référence (2025) |

700,96 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

1,79 billion de dollars américains |

|

Portée régionale |

|

Segmentation du marché des bâtiments écologiques :

Analyse du segment d'application

Le segment non résidentiel du marché des bâtiments écologiques devrait représenter la part la plus importante, soit environ 68 %, au cours de la période de prévision. L'urbanisation rapide et la croissance des populations urbaines à travers le monde stimulent la croissance de ce marché. En 2022, la proportion de la population mondiale urbanisée atteignait 57 %. Cette croissance s'explique également par la demande croissante de solutions écologiques et durables. De plus, il est désormais indispensable que toutes les entreprises de construction non directement impliquées dans le secteur du logement privilégient les techniques de conception et de construction durables afin de tirer parti des ressources limitées de la planète. Les pratiques commerciales durables sont essentielles à la construction de bâtiments écologiques, à la réduction de la consommation d'énergie et à la protection des ressources naturelles dans la plupart des pays. Par ailleurs, la préoccupation croissante face au changement climatique a engendré des activités écoresponsables et durables, ce qui a accru la demande de matériaux de construction écologiques pour les bâtiments non résidentiels. Selon une étude récente, 72 % des consommateurs déclarent acheter davantage de produits écologiques qu'il y a cinq ans. En cinq ans, le nombre de recherches en ligne de produits durables dans le monde a augmenté de 71 %. Dans le cas des marques éco-responsables, 55 % des consommateurs sont prêts à payer plus cher.

Analyse du segment de produit

Le marché des bâtiments écologiques, et plus particulièrement celui des produits solaires, devrait représenter la plus grande part des revenus, soit environ 52 %, au cours de la période prévisionnelle. Cette croissance s'explique par l'excellent rapport coût-efficacité des installations solaires, l'accès accru à l'énergie et la réduction de l'empreinte carbone. De plus, l'investissement dans les panneaux photovoltaïques et leur maintenance est considéré comme un placement sûr qui contribuera à la croissance future du marché. En 2021, l'énergie solaire représentait environ 4 % de la production énergétique mondiale, contre 3 % en 2020. La contribution totale des énergies renouvelables à la production d'électricité s'élevait à 38 %, dont 11,5 % pour le secteur solaire. Au total, cela représente 4,37 %.

Notre analyse approfondie du marché mondial des bâtiments écologiques comprend les segments suivants :

Produit |

|

Canal de distribution |

|

Utilisation finale |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des bâtiments écologiques :

Aperçu du marché nord-américain

La région Amérique du Nord devrait connaître une croissance significative jusqu'en 2035. Grâce aux politiques fédérales d'efficacité énergétique, aux investissements dans les infrastructures et à l'essor des pratiques de consommation durables, Holcim, selon le Département de l'Énergie des États-Unis, réalise des économies d'énergie estimées à 30 % dans les bâtiments grâce à l'adoption de systèmes d'éclairage et de climatisation connectés. En mars 2025, Holcim a décidé de rebaptiser ses activités nord-américaines « Amrize » afin de répondre aux objectifs de décarbonation régionaux. L'entreprise privilégiera les matériaux circulaires, les avancées en matière de construction numérique et les chaînes d'approvisionnement à bilan carbone nul, ce qui lui permettra de se positionner avantageusement sur le marché.

Les États-Unis devraient connaître une croissance stable durant la période de prévision grâce à la mise en place et à la réglementation de marchés durables. Les initiatives gouvernementales et les options de financement privées favorisent l'adoption de ces pratiques dans les secteurs commercial et résidentiel. L'approche proactive du gouvernement face au changement climatique et l'importance accrue accordée aux initiatives de développement durable des entreprises devraient stimuler davantage le marché de la construction écologique.

Le Canada s'oriente résolument vers la construction écologique grâce à un solide appui gouvernemental et à des objectifs de développement durable fixés par toutes les provinces. En juillet 2024, le gouvernement a lancé la Stratégie canadienne pour des bâtiments durables, prévoyant du financement pour les matériaux de construction à faible empreinte carbone, des incitatifs à la rénovation et la formation d'une main-d'œuvre qualifiée. Ce programme complète les initiatives canadiennes en matière de carboneutralité et encourage les provinces à collaborer à la création de structures durables. Cette stratégie témoigne clairement du rôle croissant du Canada comme chef de file régional en matière de développement urbain durable.

Aperçu du marché Asie-Pacifique

Le marché du bâtiment écologique en Asie-Pacifique devrait représenter plus de 43,7 % des revenus mondiaux d'ici 2035 , grâce à l'urbanisation croissante, à des politiques favorables et à l'augmentation des investissements dans la construction écologique. En avril 2022, le ministère chinois du Logement et du Développement urbain et rural a introduit le Code pour l'efficacité énergétique des bâtiments et l'utilisation des énergies renouvelables, applicable à tous les types de bâtiments. Cette réglementation constitue une première étape vers une adoption accrue des pratiques de construction écologique dans l'un des plus importants secteurs de la construction au monde.

L'engagement politique de la Chine en faveur du développement durable influence fortement les tendances mondiales en matière de construction écologique. Son code d'efficacité énergétique impose l'utilisation d'énergies renouvelables et de dispositifs intelligents dans les bâtiments neufs et existants. Les autorités locales encouragent également les infrastructures vertes en offrant des incitations à l'installation de panneaux solaires, de systèmes de gestion durable de l'eau et de constructions modulaires préfabriquées. Ces politiques s'inscrivent dans une démarche nationale plus globale de décarbonation du secteur de la construction et de promotion de l'économie circulaire.

Le marché du bâtiment écologique en Inde a connu une croissance considérable ces dernières années, grâce à des facteurs tels qu'une conjoncture économique favorable, une forte demande urbaine et son institutionnalisation. En mars 2024, Green Building Renewables a acquis JL Phillips Renewable Energy Ltd afin d'intégrer des produits d'énergie renouvelable dans les programmes de logements écologiques. Ces développements illustrent l'intégration des infrastructures énergétiques et des systèmes de construction dans le secteur du bâtiment indien, ouvrant de nouvelles perspectives pour un développement durable à grande échelle et à un coût abordable.

Acteurs du marché du bâtiment écologique :

- Groupe Alumasc plc

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Amvic Inc.

- BASF

- Bauder Ltd

- Groupe Forbo

- Interface, Inc.

- Groupe Kingspan

- Owens Corning

- Société de portefeuille Panasonic

- Wienerberger AG

Le marché du bâtiment durable est saturé grâce aux progrès récents en matière de matériaux de construction durables, de systèmes énergétiques intégrés et de solutions numériques pour le cycle de vie des bâtiments. Parmi les principaux acteurs du secteur figurent Alumasc Group plc, Amvic Inc., BASF, Bauder Ltd, Forbo Group, Interface Inc., Kingspan Group, Owens Corning, Panasonic Holdings Corporation et Wienerberger AG. Ces entreprises misent sur la recherche et le développement, les partenariats et les acquisitions comme stratégies clés pour le développement du marché du bâtiment durable et l'excellence opérationnelle. En juillet 2023, Alumasc Group a acquis ARP Group pour 12,66 millions de dollars afin de renforcer sa position sur le marché des systèmes architecturaux en aluminium et de récupération des eaux pluviales. Cette acquisition s'inscrit dans la stratégie à long terme d'Alumasc visant à élargir son portefeuille de produits extérieurs haute performance pour la construction durable. Cette tendance illustre comment des opérations de fusions-acquisitions ciblées renforcent la segmentation du marché et stimulent l'innovation dans le domaine des composants pour bâtiments durables.

Voici quelques entreprises leaders sur le marché du bâtiment écologique :

Développements récents

- En mars 2025, One Click LCA et le US Green Building Council ont annoncé un partenariat stratégique visant à simplifier l'analyse du cycle de vie et la décarbonation des bâtiments. Cette collaboration permet aux projets certifiés LEED d'intégrer les outils One Click LCA, améliorant ainsi l'analyse de l'empreinte carbone des matériaux. Cette initiative accélère la transition vers une construction durable fondée sur les données et représente une avancée majeure pour la transparence carbone du cycle de vie des bâtiments écologiques.

- En février 2025, SOL Properties a dévoilé des principes de conception écologique rigoureux pour sa future tour Solara à Dubaï. Cet immeuble de grande hauteur intégrera des matériaux durables, des systèmes d'économie d'eau et des technologies d'énergie. Cette initiative témoigne de l'évolution des priorités réglementaires et des investisseurs de Dubaï en matière de construction durable. La tour Solara ambitionne de devenir une référence en matière de développement urbain écoresponsable.

- En février 2025, la Société financière internationale (SFI) a annoncé le premier prêt indonésien lié au développement durable, destiné à décarboner les immeubles commerciaux. Ce prêt financera des améliorations en matière d'efficacité énergétique et l'obtention de certifications de bâtiments écologiques. L'initiative vise à dynamiser le financement vert dans le secteur de la construction en Asie du Sud-Est et illustre comment les outils financiers accélèrent le développement immobilier durable.

- Report ID: 3509

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Bâtiments écologiques Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.