TOC du marché mondial et américain des points de vente des carburants et des dépanneurs

- Définition du marché

- Définition

- Segmentation

- Hypothèses et acronymes

- Méthodologie de recherche

- Processus de recherche

- Recherche primaire

- Recherche secondaire

- Estimation de la taille du marché

- Résumé – Marché mondial des points de vente de carburant et de dépanneurs

- Dynamique du marché

- Les moteurs du marché

- Tendances du marché

- Principales opportunités de marché

- Principaux obstacles à la croissance du marché

- Paysage réglementaire et normatif

- Analyse des risques du secteur

- Perspectives de croissance du secteur

- Analyse des fonctionnalités

- Positionnement concurrentiel

- Analyse des coûts basés sur le cloud (SaaS) et traditionnels (non-SaaS) – 2020

- Paysage concurrentiel

- Analyse des parts de marché, 2020

- Analyse des parts de marché mondiales

- Analyse de la part de marché aux États-Unis

- Analyse comparative de la concurrence

- Profils d'entreprises

- Square, Inc.

- Fujitsu Limitée

- Bridge SMS Retail Solutions (AM/PM Systems Inc.)

- Clover Network, Inc.

- Société NCR

- VeriFone, Inc.

- Gilbarco Inc.

- Oracle (MICROS)

- PDV H&L

- Petrosoft LLC

- Shift4 Payments, LLC

- Analyse des parts de marché, 2020

- Marché mondial des points de vente de carburant et de dépanneurs 2020-2026

- Aperçu du marché

- Par valeur (en millions de dollars)

- Par volume (milliers d'unités)

- Marché mondial des points de vente de carburant et de dépanneurs – Analyse de segmentation 2020-2026

- Produit

- POS fixe, 2020-2026F (millions USD) (milliers d'unités)

- Point de vente mobile, 2020-2026F (millions USD) (milliers d'unités)

- Cloud POS, 2020-2026F (millions USD) (milliers d'unités)

- Déploiement

- Traditionnel (non SaaS), 2020-2026F (en millions de dollars) (en milliers d'unités)

- Basé sur le cloud (SaaS), 2020-2026F (en millions de dollars) (en milliers d'unités)

- Composant

- Matériel, 2020-2026F (millions USD) (milliers d'unités)

- Logiciels, 2020-2026F (millions USD) (milliers d'unités)

- Services, 2020-2026F (millions USD) (milliers d'unités)

- Services gérés, 2020-2026F (millions USD) (milliers d'unités)

- Services professionnels, 2020-2026F (en millions de dollars) (en milliers d'unités)

- Candidature

- Gestion des stocks, 2020-2026F (millions USD) (milliers d'unités)

- Gestion de trésorerie, 2020-2026F (en millions de dollars) (en milliers d'unités)

- Gestion des opérations, 2020-2026F (en millions de dollars) (en milliers d'unités)

- Rapports et analyses, 2020-2026F (millions USD) (milliers d'unités)

- Autres, 2020-2026F (millions USD) (milliers d'unités)

- Utilisation finale

- Stations-service, 2020-2026F (millions USD) (milliers d'unités)

- Magasins de proximité, 2020-2026F (en millions de dollars) (en milliers d'unités)

- Produit

- Marché des points de vente de carburant et de dépanneur aux États-Unis – Analyse de segmentation 2020-2026

- Aperçu du marché

- Par valeur (en millions de dollars)

- Par volume (milliers d'unités)

- Analyse de segmentation par :

- Produit

- POS fixe, 2020-2026F (millions USD) (milliers d'unités)

- Point de vente mobile, 2020-2026F (millions USD) (milliers d'unités)

- Cloud POS, 2020-2026F (millions USD) (milliers d'unités)

- Déploiement

- Traditionnel (non SaaS), 2020-2026F (en millions de dollars) (en milliers d'unités)

- Basé sur le cloud (SaaS), 2020-2026F (en millions de dollars) (en milliers d'unités)

- Composant

- Matériel, 2020-2026F (millions USD) (milliers d'unités)

- Logiciels, 2020-2026F (millions USD) (milliers d'unités)

- Services, 2020-2026F (millions USD) (milliers d'unités)

- Services gérés, 2020-2026F (millions USD) (milliers d'unités)

- Services professionnels, 2020-2026F (en millions de dollars) (en milliers d'unités)

- Candidature

- Gestion des stocks, 2020-2026F (millions USD) (milliers d'unités)

- Gestion de trésorerie, 2020-2026F (millions USD) (milliers d'unités)

- Gestion des opérations, 2020-2026F (en millions de dollars) (en milliers d'unités)

- Rapports et analyses, 2020-2026F (millions USD) (milliers d'unités)

- Autres, 2020-2026F (millions USD) (milliers d'unités)

- Utilisation finale

- Stations-service, 2020-2026F (millions USD) (milliers d'unités)

- Magasins de proximité, 2020-2026F (en millions de dollars) (en milliers d'unités)

- Produit

Perspectives du marché des solutions de points de vente pour stations-service et commerces de proximité :

Le marché des systèmes de point de vente (POS) pour les stations-service et les commerces de proximité était évalué à 1,4 milliard de dollars en 2025 et devrait atteindre 10,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 22 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 1,7 milliard de dollars.

Le marché des systèmes de point de vente (POS) pour les stations-service et les commerces de proximité évolue, délaissant les terminaux transactionnels autonomes au profit de plateformes convergentes basées sur le cloud qui intègrent l'ensemble des opérations de vente au détail. Le principal moteur de ce marché est le besoin d'une technologie qui centralise la gestion de la distribution de carburant, les ventes en magasin, la commande de produits alimentaires et la gestion des stocks au sein d'une interface unique et unifiée. Illustrant cette tendance, Verifone a lancé en avril 2023 une nouvelle suite de solutions cloud pour les stations-service et les commerces de proximité, incluant le nouveau terminal de point de vente en libre-service C18 et des améliorations apportées à ses services administratifs. Cette initiative témoigne de la tendance générale du secteur vers des solutions intégrées offrant une vision globale de l'activité.

Les réglementations gouvernementales et les habitudes de paiement des consommateurs influencent fortement l'orientation de ce marché, obligeant les détaillants à accélérer leurs mises à niveau. Par exemple, le passage rapide des paiements en espèces aux paiements sans contact, suivi de près par les autorités fédérales, incite fortement à investir dans des terminaux de paiement modernes. En 2024, l'étude sur les paiements de la Réserve fédérale américaine a révélé que 78 % des transactions par carte effectuées aux États-Unis étaient sans contact. Ce comportement avéré des consommateurs justifie pleinement l'adoption par les détaillants de nouveaux terminaux de paiement fixes compatibles NFC et portefeuilles mobiles, afin de répondre aux attentes actuelles des clients.

Marché des systèmes de point de vente pour stations-service et commerces de proximité : facteurs de croissance et défis

Facteurs de croissance

- Gestion des opérations dans le cloud : les détaillants privilégient de plus en plus les plateformes cloud aux serveurs sur site pour bénéficier d’une gestion à distance, d’un accès aux données en temps réel et d’une intégration simplifiée des services tiers. Cette évolution est motivée par la demande croissante de flexibilité opérationnelle et d’évolutivité dans un marché en constante mutation. En juillet 2025, NCR Voyix a été désigné comme le premier fournisseur mondial de technologies de caisse libre-service pour 2024, témoignant d’une forte demande pour les solutions de caisse autonomes et express. La migration vers le cloud permet aux détaillants d’ajouter de nouvelles fonctionnalités sans investissements matériels coûteux, rendant ainsi leurs opérations plus agiles et adaptées aux évolutions futures.

- Modernisation des systèmes de points de vente (PDV) : Un important cycle de renouvellement des systèmes de points de vente est actuellement en cours, motivé par la nécessité d’intégrer de nouveaux modes de paiement, d’améliorer l’expérience client et d’accroître l’efficacité opérationnelle. Les dépenses sont stimulées par la demande d’infrastructures PDV plus rapides, plus fiables et plus sécurisées, capables de prendre en charge un nombre croissant de transactions numériques. Par exemple, Posiflex Technology a lancé en mai 2024 de nouveaux terminaux PDV fixes connectés au cloud, conçus pour offrir des performances optimales dans les commerces de proximité à fort trafic. Ce matériel de dernière génération offre un traitement plus rapide et une connectivité améliorée, permettant une intégration fluide avec les logiciels de gestion et d’analyse basés sur le cloud.

- Émergence de services de restauration intégrés et de programmes de fidélité : À mesure que les supérettes développent leurs activités de restauration, elles ont besoin de systèmes de point de vente capables de gérer des menus sophistiqués, les opérations en cuisine et des programmes de fidélité intégrés afin de fidéliser la clientèle. Le défi consiste alors à offrir une expérience client fluide, comparable à celle d’un restaurant. Illustrant cette tendance, bp a déployé un nouveau système de point de vente pour son réseau américain en février 2024, dans le cadre d’une refonte technologique plus vaste. Cette nouvelle plateforme vise à offrir une expérience client plus unifiée en regroupant la fidélisation, les paiements et la gestion des opérations sur une plateforme unique.

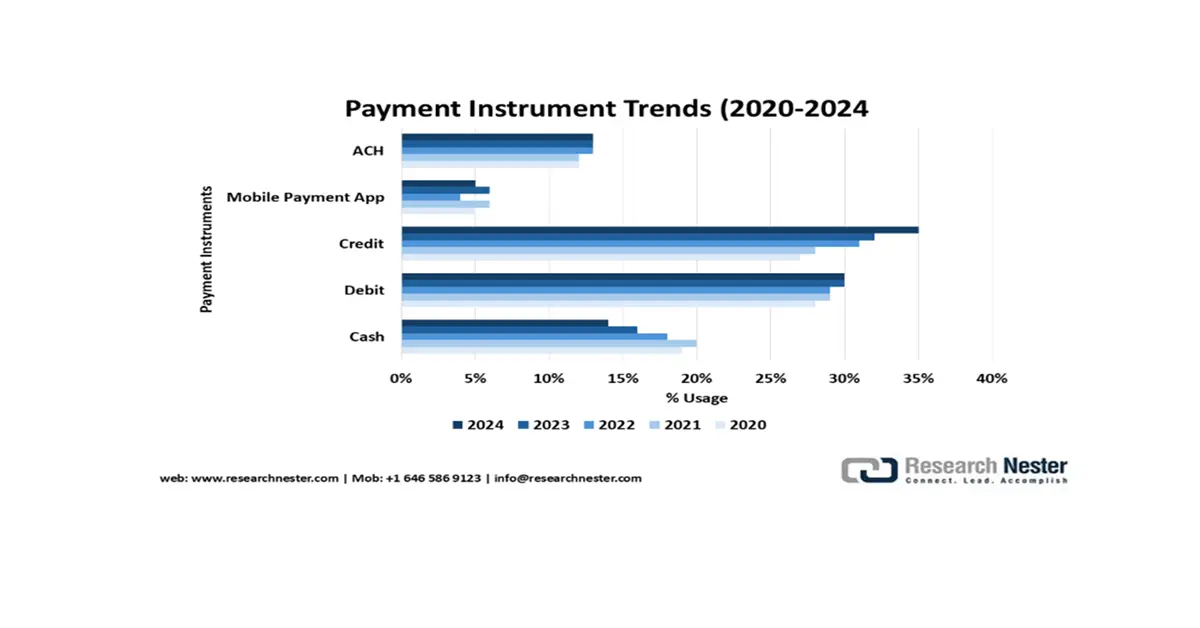

Tendances des instruments de paiement sur le marché des terminaux de paiement pour les stations-service et les commerces de proximité (2020-2024)

Les données de paiement révèlent une évolution majeure pour les systèmes de caisse des stations-service et des commerces de proximité : les transactions en espèces ont chuté de 31 % à 14 %, tandis que les paiements par carte et mobile dominent désormais le marché. L’utilisation des cartes de crédit a presque doublé pour atteindre 35 %, ce qui oblige les systèmes de caisse à optimiser le traitement des cartes et à renforcer la sécurité afin de gérer des volumes de transactions plus importants. L’adoption des paiements mobiles, bien qu’actuellement à 5 %, représente un segment en pleine croissance qui exige la lecture de codes QR et l’intégration du paiement sans contact aux bornes de pompage. Cette évolution nécessite la mise à niveau des systèmes de caisse afin de prendre en charge les paiements omnicanaux, l’intégration des programmes de fidélité et la gestion des stocks en temps réel, et ainsi répondre aux nouvelles préférences des consommateurs dans les stations-service et les commerces de proximité.

Source : Réserve fédérale

Adoption des paiements bancaires : implications financières pour les systèmes de point de vente destinés aux commerçants

Aspect | Points clés | Pertinence pour les commerçants utilisant des terminaux de point de vente |

Comparaison des coûts par rapport aux cartes de crédit | Le paiement par virement bancaire peut réduire ou éliminer les frais, avec des économies potentielles de 40 à 85 % par rapport aux cartes de crédit. | Les commerçants peuvent réduire leurs coûts d'acceptation des paiements si ceux-ci sont efficacement intégrés aux systèmes de point de vente. |

Considérations relatives aux frais | Le paiement par virement bancaire implique toujours des frais de configuration, d'intégration, de transaction, de traitement, d'abonnement et de service bancaire. | L'adoption d'un système de point de vente (POS) nécessite de prendre en compte tous les frais potentiels afin d'évaluer les économies nettes réalisées. |

Frais de l'opérateur de paiement | Les opérateurs de paiement ACH et de paiement instantané facturent par transaction ; les frais d’interchange de carte représentent un pourcentage de la valeur de la transaction. | Les systèmes de point de vente doivent pouvoir prendre en compte différentes structures de frais en fonction du type de paiement et du volume des transactions. |

Modèles de tarification | Les fournisseurs peuvent proposer une tarification variable en fonction de l'utilisation par le commerçant et des services sélectionnés. | Les commerçants ont besoin de configurations de points de vente flexibles pour suivre et optimiser les différents modèles de tarification « Pay-by-Bank ». |

Aperçu général | Les affirmations générales concernant les économies de coûts doivent être interprétées avec prudence ; les économies varient selon le type de transaction, le volume et le fournisseur. | Les décisions relatives aux points de vente doivent être éclairées par une analyse détaillée afin de garantir une véritable rentabilité lors de l'adoption du paiement par virement bancaire. |

Source : FRB

Défis

- Sécurité des données au sein d'un écosystème interconnecté : L'interconnexion croissante des systèmes de points de vente (POS), les reliant aux applications de fidélisation, aux passerelles de paiement et aux plateformes cloud, accroît leur vulnérabilité aux cyberattaques, rendant la sécurité des données impérative. L'un des principaux défis consiste à protéger les données sensibles des clients et des paiements au sein d'un vaste réseau de systèmes interconnectés. Cet impératif de sécurité favorise les collaborations visant à fournir des solutions de paiement sécurisées. Par exemple, Paysafe a annoncé en juillet 2024 un nouveau partenariat avec un important fournisseur de logiciels de points de vente afin d'intégrer directement sa passerelle de paiement, créant ainsi un espace transactionnel plus sûr et intégré.

- Intégration dans un environnement technologique hétérogène : Les exploitants de supérettes doivent souvent composer avec un parc technologique hétérogène composé de matériels et de logiciels anciens, ce qui complique l’adoption de nouvelles solutions intégrées. Un obstacle majeur réside dans la compatibilité entre les nouveaux systèmes de point de vente (PDV) et la vaste gamme d’équipements existants, allant des distributeurs de carburant aux logiciels de gestion. Cette situation a favorisé l’émergence de solutions indépendantes du matériel et basées sur le cloud. PDI Technologies a lancé son nouveau système PDV cloud pour l’Amérique du Nord en septembre 2023. Conçu pour fonctionner sur le matériel existant, il permet aux détaillants de mettre à niveau leur système sans investissements importants.

Taille et prévisions du marché des systèmes de point de vente pour stations-service et commerces de proximité :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

22% |

|

Taille du marché de l'année de référence (2025) |

1,4 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

10,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des points de vente pour les stations-service et les commerces de proximité :

Analyse des segments de composants

Le segment des services, incluant les services gérés, la maintenance et le support, devrait représenter 60 % des parts de marché durant la période de prévision. Cette domination s'explique par la tendance des détaillants à externaliser le déploiement, la gestion et la conformité de leurs systèmes de points de vente auprès de prestataires spécialisés. La consolidation du secteur illustre cette tendance, les grands fournisseurs rachetant des entreprises de services pour proposer des solutions complètes. Dans une démarche stratégique, Dover Fueling Solutions (DFS) a acquis Bulloch Technologies en janvier 2024, ce qui lui permet d'offrir à sa clientèle nord-américaine une solution intégrée complète comprenant matériel, logiciels et services gérés.

Analyse du segment d'application

Le segment de la gestion des stocks devrait représenter 38 % du marché des systèmes de caisse enregistreuse pour les stations-service et les commerces de proximité d'ici 2035. Les détaillants accordent une importance croissante à la visibilité en temps réel de leurs stocks afin de réduire le gaspillage, d'éviter les ruptures et d'optimiser les réapprovisionnements. L'impératif d'une gestion automatisée et précise des stocks est un facteur clé de l'investissement dans les logiciels de caisse enregistreuse avancés. Pour répondre à cette demande, les fournisseurs perfectionnent constamment leurs plateformes grâce à des algorithmes de gestion des stocks toujours plus performants et une meilleure intégration avec les progiciels de gestion intégrée (PGI). Par exemple, LS Retail a lancé une nouvelle version de sa plateforme LS Central en avril 2024, intégrant des fonctionnalités avancées pour les détaillants de stations-service et de commerces de proximité, telles que des algorithmes de gestion des stocks améliorés et une gestion des prix et des promotions plus flexible pour une analyse commerciale plus efficace.

Analyse du segment d'utilisation finale

Le segment des supérettes et des stations-service devrait dominer le marché des systèmes de point de vente (POS) d'ici 2035, avec une part de marché de 59 %. Ces entreprises, pionnières en matière de technologies POS intégrées, optimisent ainsi leurs activités. La principale motivation réside dans la nécessité d'harmoniser l'expérience client entre le magasin et la station-service, offrant ainsi un parcours fluide. Cette tendance est également accentuée par la consolidation stratégique du marché. L'acquisition de Kum & Go par Maverik en août 2023, dans le cadre d'une importante transaction, a permis la création d'un réseau plus vaste. Ce réseau nécessite l'unification des systèmes POS, du suivi des stocks et des programmes de fidélité dans des centaines de nouveaux points de vente, soulignant ainsi l'importance des technologies POS pour les grandes enseignes de distribution.

Notre analyse approfondie du marché des points de vente pour stations-service et commerces de proximité comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Application |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des points de vente pour stations-service et commerces de proximité - Analyse régionale

Aperçu du marché nord-américain

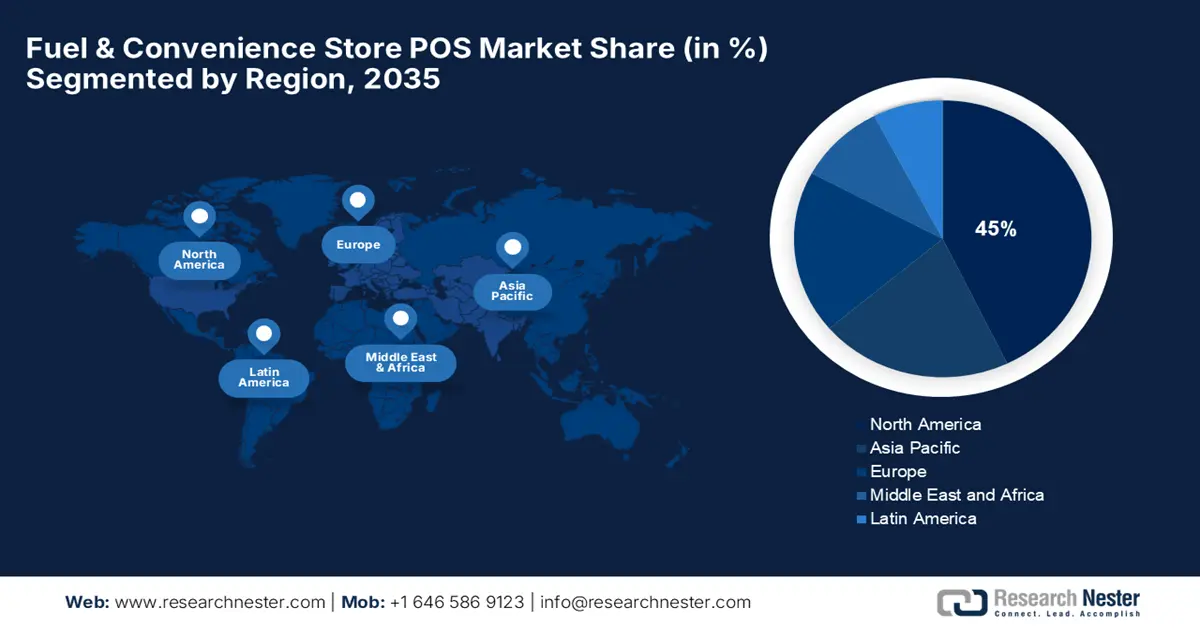

L’Amérique du Nord devrait conserver une part de marché de 45 % pour les systèmes de point de vente (PDV) des stations-service et des commerces de proximité durant la période de prévision. Cette position s’explique par son infrastructure de vente au détail bien développée, l’utilisation généralisée des paiements numériques par les consommateurs et un environnement concurrentiel propice à l’innovation. La domination de la région est également renforcée par la présence de fournisseurs de technologies établis et de chaînes de distribution innovantes qui favorisent l’adoption de solutions PDV de pointe, ainsi que par des initiatives gouvernementales favorables en matière d’infrastructures.

Le marché américain des systèmes de point de vente (POS) pour les stations-service et les commerces de proximité est un chef de file en matière d'adoption technologique, privilégiant l'expérience client et l'efficacité opérationnelle. L'initiative gouvernementale de modernisation des infrastructures nationales de transport et de connectivité constitue un moteur important de ce marché. Parmi les mesures clés, on peut citer le programme NEVI (National Electric Vehicle Infrastructure), qui, dès 2024, a commencé à allouer des fonds pour un réseau national de bornes de recharge pour véhicules électriques. Les normes NEVI imposent à toutes les bornes de recharge d'accepter plusieurs modes de paiement sans abonnement, obligeant ainsi les détaillants de carburant à mettre en œuvre une nouvelle technologie POS basée sur des normes ouvertes et à accélérer la modernisation de leurs systèmes de point de vente à l'échelle nationale.

Le marché canadien se caractérise par une croissance soutenue, une forte orientation vers le numérique et un environnement gouvernemental favorable aux PME. Le soutien financier du gouvernement aux entreprises qui investissent dans les nouvelles technologies est un moteur de croissance essentiel. Le Programme canadien d’adoption numérique, qui offrait en 2024 des microsubventions et des prêts sans intérêt aux PME, en est un exemple. Ce programme permet aux propriétaires indépendants de dépanneurs et de stations-service de financer la mise à niveau de leurs logiciels de gestion, notamment l’acquisition de nouveaux systèmes de point de vente et de gestion des stocks dans le nuage.

Perspectives du marché APAC

Le marché des solutions de point de vente (POS) pour les stations-service et les commerces de proximité en Asie-Pacifique est promis à une forte croissance, avec un taux de croissance annuel composé (TCAC) de 18 % prévu entre 2026 et 2035. Cette expansion est portée par l'urbanisation rapide, l'essor de la classe moyenne et l'adoption massive des paiements numériques. La diversité et l'émergence des économies de la région offrent d'immenses opportunités aux fournisseurs de solutions POS capables de proposer des offres évolutives et adaptées aux marchés locaux.

Le marché chinois est déterminé par son écosystème de paiement mobile mature et son environnement commercial spécifique, dominé par des géants technologiques nationaux. L'adoption généralisée des portefeuilles mobiles, tels qu'Alipay et WeChat Pay, constitue un catalyseur de croissance majeur, incitant les détaillants à intégrer des systèmes de point de vente (POS) offrant une compatibilité optimale. En avril 2024, le ministère du Commerce (MOFCOM) a publié un plan d'action triennal (à compter de 2024) visant à soutenir le commerce numérique. Ce plan encourage les commerçants à utiliser les technologies numériques et les codes-barres unifiés afin d'améliorer leurs systèmes d'information et de relier les processus critiques avec leurs partenaires commerciaux en amont et en aval. Ces programmes soutenus par l'État ont largement contribué à la transformation rapide de l'infrastructure des paiements de détail du pays.

L'économie indienne connaît une croissance rapide, portée par l'initiative visionnaire « Digital India » du gouvernement et l'adoption massive de l'interface de paiement unifiée (UPI). Un facteur clé de cette croissance est la volonté du gouvernement de promouvoir une économie sans numéraire, ce qui a entraîné une large adoption des paiements numériques, même par les petits commerçants indépendants. En 2023, le gouvernement indien, par le biais de la National Payments Corporation of India (NPCI), a continué de promouvoir activement l'UPI comme norme nationale pour les paiements numériques. Ce programme a contraint les commerces de proximité et les stations-service en Inde à moderniser leurs systèmes de point de vente pour permettre le paiement par code QR, révolutionnant ainsi le secteur du commerce de détail.

Aperçu du marché européen

Le marché européen des solutions de point de vente (POS) pour les stations-service et les commerces de proximité devrait connaître une croissance continue jusqu'en 2035, portée par un marché de la distribution mature, des exigences réglementaires strictes et une forte priorité accordée à la sécurité des paiements. La conformité aux réglementations sophistiquées en matière de paiements, de protection des données et de reporting fiscal constitue un moteur essentiel de l'adoption technologique dans la région. Cette forte croissance souligne le rôle de premier plan de l'Europe en matière d'innovation POS dans le secteur des stations-service et des commerces de proximité. Les entreprises opérant sur ce marché devront privilégier des solutions POS adaptables et sécurisées pour prospérer.

L'Allemagne est un marché stable qui accorde une importance particulière à la sécurité, à la conformité et à l'efficacité opérationnelle. Les exigences légales strictes en matière de tenue de registres électroniques et de protection contre la falsification contribuent largement à l'augmentation des mises à niveau des systèmes de points de vente (PDV) dans tout le pays. En 2024, le gouvernement fédéral, par l'intermédiaire de ses autorités fiscales, a continué d'appliquer la réglementation relative à la sécurité des comptes (Kassensicherungsverordnung – KassenSichV). Cette législation impose l'installation d'un dispositif de sécurité technique (DST) certifié sur tous les systèmes de PDV électroniques afin de lutter contre la fraude fiscale, rendant ainsi obligatoire la mise à niveau des systèmes de PDV fixes existants.

Le marché britannique est dynamique et concurrentiel, avec une forte priorité accordée à l'expérience client et à l'adoption rapide des nouvelles technologies de paiement. La réglementation active du secteur des carburants par le gouvernement, visant à garantir des prix compétitifs et une concurrence loyale, constitue un moteur essentiel de sa croissance. En novembre 2024, l'Autorité britannique de la concurrence et des marchés (CMA) a poursuivi son enquête sur le marché de la distribution de carburants. Ce contrôle réglementaire incite les distributeurs à investir davantage dans des systèmes de caisse et des solutions de gestion plus performants, dotés de fonctionnalités sophistiquées de reporting et d'analyse, leur permettant d'améliorer leur gestion des prix et de prouver leur conformité.

Principaux acteurs du marché des solutions de point de vente pour stations-service et commerces de proximité :

- Société NCR

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Diebold Nixdorf Incorporated

- Systèmes Verifone, Inc.

- Groupe Ingenico (Worldline)

- Oracle Corporation

- Technologies PDI

- PAX Technology Limited

- Posiflex Technology, Inc.

- Systèmes EPoS Pty Ltd

- Posibolt Solutions Pvt. Ltd.

- StoreHub Sdn Bhd

- Samsung C&T

- Solutions de commerce mondial Toshiba

- Fujitsu Limited

- NEC Corporation

Le marché des systèmes de point de vente (POS) pour stations-service et commerces de proximité est marqué par la présence d'acteurs historiques et spécialisés, ainsi que par un nombre croissant de sociétés fintech et de logiciels cloud. Parmi les principaux acteurs figurent Verifone, NCR Voyix Corporation, Gilbarco Veeder-Root, Dover Fueling Solutions, PDI Technologies, LS Retail, GK Software et Toshiba Global Commerce Solutions. La concurrence s'accentue sur la fourniture d'une plateforme intégrée et complète, couvrant l'ensemble de l'activité, de la station-service au back-office, la connectivité cloud, les API ouvertes et l'analyse des données prenant une importance croissante. Les partenariats stratégiques et les acquisitions sont fréquents, les acteurs cherchant à étendre leurs capacités et leur présence géographique.

Une tendance majeure du paysage concurrentiel est la consolidation du marché par le biais de fusions-acquisitions, impulsée par le besoin des détaillants d'une solution unique et intégrée pour gérer leurs opérations complexes. Ce phénomène est illustré par le rachat de sociétés spécialisées dans les systèmes de point de vente par de grands fournisseurs de technologies. L'opération la plus significative a été l'acquisition, en décembre 2023, par PDI Technologies de l'activité de points de vente de Comdata. Grâce à cette acquisition, qui comprenait le matériel, les logiciels et les systèmes de transaction utilisés dans les aires de repos pour poids lourds et les stations-service commerciales, la présence de PDI sur le marché des services gérés pour les détaillants de carburant s'est considérablement accrue.

Voici quelques entreprises leaders sur le marché des terminaux de paiement pour stations-service et supérettes :

Développements récents

- En juin 2025, Modisoft , fournisseur de solutions de point de vente et de gestion administrative, a inauguré un nouveau siège social de 3 700 mètres carrés afin d'accompagner sa croissance. Cet investissement dans les infrastructures vise à renforcer ses services professionnels et ses capacités de développement pour ses solutions de point de vente en nuage, de gestion des stocks, ainsi que de reporting et d'analyse destinées au secteur des commerces de proximité.

- En janvier 2025, Verifone a annoncé le lancement de sa gamme Victa nouvelle génération, une série de terminaux de point de vente fixes compatibles PCI 7, équipés de processeurs Qualcomm et compatibles avec Android 14 pour des performances optimisées dans les stations-service et les commerces de proximité. Ce lancement comprenait également Verifone Tap, une solution SoftPOS permettant les paiements NFC depuis les appareils intelligents, et étendant ainsi les capacités des terminaux de point de vente mobiles.

- Lors de la conférence téléphonique sur les résultats du troisième trimestre 2024 d' ACI Worldwide en novembre 2024, l'entreprise a annoncé d'importants contrats et un solide portefeuille de ventes auprès des commerçants. ACI a notamment souligné la signature d'un contrat majeur avec QuikTrip, une importante chaîne de supérettes américaine, confirmant ainsi le renforcement de sa position sur le marché des stations-service et des commerces de proximité.

- Report ID: 3669

- Published Date: Sep 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Point de vente pour stations-service et supérettes Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert