Perspectives du marché des produits chimiques pour l'alimentation et les boissons :

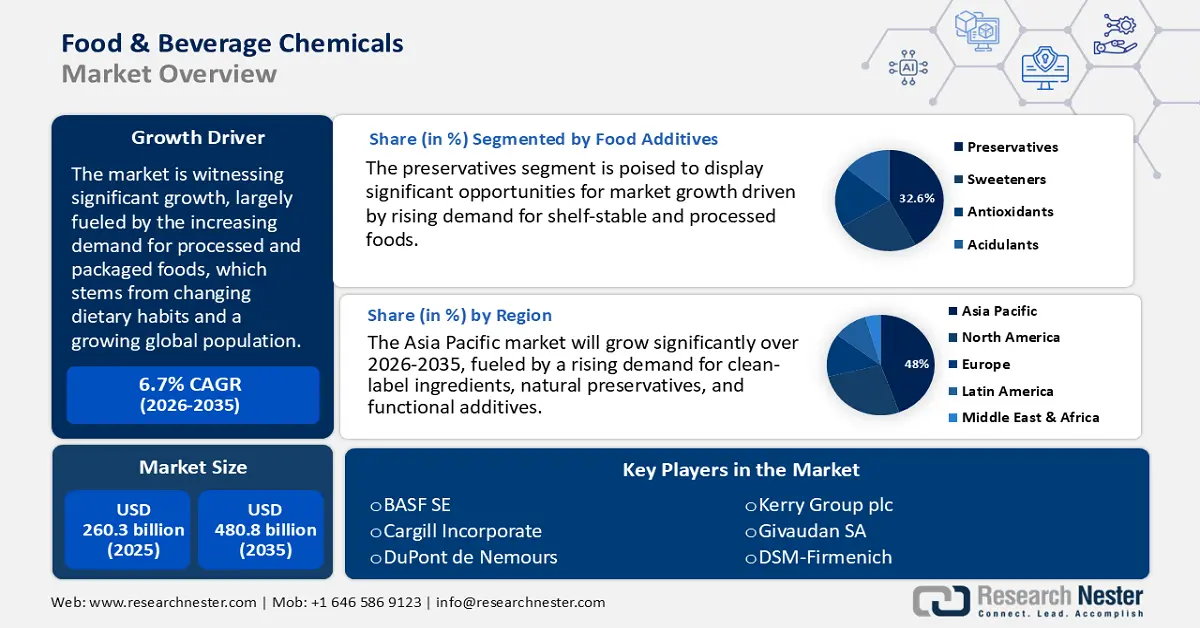

Le marché des produits chimiques pour l'alimentation et les boissons était évalué à 260,3 milliards de dollars en 2025 et devrait atteindre 480,8 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,7 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 298,5 milliards de dollars.

Le marché des produits chimiques pour l'alimentation et les boissons connaît une croissance significative, largement alimentée par la demande croissante d'aliments transformés et emballés, elle-même liée à l'évolution des habitudes alimentaires et à la croissance démographique mondiale. Le Département de l'Agriculture des États-Unis (USDA) signale une augmentation constante de la consommation alimentaire par habitant, notamment dans les régions en développement d'Asie et d'Afrique. La FAO constate une forte augmentation de la transformation des aliments à l'échelle mondiale afin de répondre aux besoins des populations de plus en plus urbanisées. Les initiatives gouvernementales visant à améliorer l'enrichissement des aliments et à prolonger leur durée de conservation, telles que la loi américaine sur la modernisation de la sécurité alimentaire (FSMA), ont entraîné une utilisation accrue de conservateurs, de stabilisants et d'arômes. Par ailleurs, les progrès réalisés dans le domaine des produits chimiques de qualité alimentaire sont soutenus par des politiques fiscales favorables. Les projections de National Patterns indiquent qu'en 2022, 40 % et 37 % de la recherche fondamentale seront financés respectivement par le gouvernement fédéral et les entreprises, soulignant ainsi le rôle crucial des applications chimiques dans la production alimentaire contemporaine.

Le secteur de la chaîne d'approvisionnement connaît une transformation stratégique caractérisée par une hausse du commerce international et une expansion des capacités de production nationales. Selon la Commission du commerce international des États-Unis, en raison de l'évolution de la dynamique commerciale, les exportations américaines de produits chimiques ont diminué pour atteindre 229,2 milliards de dollars, les exportations nationales ayant baissé de 6,4 % et les réexportations ayant augmenté de 4,3 %, tandis que les importations ont progressé de 2,9 % pour s'établir à 329 milliards de dollars. Les initiatives gouvernementales en faveur d'une production propre, soutenues notamment par le Département de l'Énergie, encouragent l'automatisation de la production d'additifs. La hausse des exportations américaines de produits chimiques de qualité alimentaire et l'augmentation significative des importations en Asie du Sud-Est témoignent du dynamisme du marché mondial, encore renforcé par l'accroissement des financements alloués à la recherche sur les solutions chimiques biocompatibles et respectueuses de l'environnement.

Marché des produits chimiques pour l'alimentation et les boissons - Facteurs de croissance et défis

Facteurs de croissance

- Forte hausse de la demande de produits à étiquetage clair : La demande croissante des consommateurs pour la transparence et les options saines a entraîné une augmentation notable de la popularité des produits alimentaires et des boissons à étiquetage clair. Selon les données du NIH, 46 % des Américains préfèrent des ingrédients simplement étiquetés, ce qui influence leurs achats et leur disposition à payer plus cher pour des produits alimentaires à étiquetage clair. Cette tendance a incité les fabricants à adopter des ingrédients plus simples et plus facilement identifiables. Cette transition a entraîné une nette augmentation de l’utilisation de conservateurs naturels comme l’extrait de romarin et l’acide citrique. Par conséquent, les producteurs de produits chimiques alimentaires intensifient leurs efforts de recherche et développement afin de créer et de commercialiser des formulations chimiques naturelles pour répondre à l’évolution des attentes des consommateurs et aux exigences réglementaires en matière d’additifs alimentaires plus propres et plus durables.

- Progrès des technologies catalytiques et enzymatiques : Les récents développements dans les technologies catalytiques et enzymatiques ont considérablement amélioré les procédés de production dans l’industrie chimique agroalimentaire. Ces avancées permettent de réduire la consommation d’énergie et la production de déchets, favorisant ainsi des pratiques de fabrication plus durables. Leur influence est particulièrement significative dans la production d’exhausteurs de goût et d’acidifiants, où la précision et le rendement sont essentiels. En améliorant la productivité globale des installations et en diminuant les coûts d’exploitation, les procédés catalytiques et enzymatiques deviennent des éléments cruciaux des stratégies de production chimique modernes.

- Urbanisation et évolution des modes de vie : L’urbanisation rapide et croissante, notamment dans les pays émergents, a entraîné une hausse de la demande en aliments transformés, emballés et prêts à consommer. Le rythme de vie effréné des consommateurs les pousse à privilégier les repas, les en-cas et les boissons prêts à consommer, ce qui conduit à une utilisation accrue de conservateurs, de stabilisants et d’exhausteurs de goût. Les substances chimiques qui prolongent la durée de conservation et/ou sont ajoutées pour des raisons de sécurité alimentaire lors de la distribution revêtent une importance encore plus grande. Face à l’évolution constante des habitudes de consommation, d’importantes opportunités de croissance continueront d’émerger pour les fournisseurs de produits chimiques pour l’industrie agroalimentaire, destinés au segment des produits prêts à consommer, en particulier en Asie-Pacifique et en Amérique latine.

Défis

- Conformité réglementaire rigoureuse : L’industrie des produits chimiques pour l’alimentation et les boissons est soumise à une pression constante pour se conformer à des réglementations de sécurité et d’étiquetage toujours plus strictes, appliquées par la FDA, l’EFSA, l’USDA et d’autres organismes de réglementation. Les coûts de mise en conformité des fabricants augmentent, car les limites relatives aux additifs sont fréquemment révisées et les limites de résidus et les seuils de conformité aux normes « clean label » sont également régulièrement mis à jour. Les variations des paramètres réglementaires d’une région à l’autre peuvent constituer un frein important à l’accès aux marchés, car les entreprises doivent investir dans les tests, la documentation et les normes de reformulation pour se conformer à la fois aux normes de sécurité nationales et aux exigences spécifiques des réglementations internationales en matière de sécurité.

- Volatilité des prix des matières premières : Les produits chimiques de qualité alimentaire sont fabriqués à partir de matières premières de base telles que l’amidon, le sucre et les huiles, dont le coût est principalement déterminé par la production agricole et les normes de qualité du commerce mondial. Le prix de ces ingrédients est très sensible aux coûts de production, qui dépendent notamment du changement climatique, des conflits géopolitiques et des interdictions d’exportation. Cette volatilité accrue engendre des pressions sur les coûts d’approvisionnement en matières premières, ce qui réduit les marges bénéficiaires des entreprises agroalimentaires. Ces dernières sont tenues de maîtriser leurs coûts de production tout en s’efforçant de limiter l’inflation des prix à la consommation, ce qui engendre une instabilité financière de la chaîne d’approvisionnement.

Taille et prévisions du marché des produits chimiques pour l'alimentation et les boissons :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,7% |

|

Taille du marché de l'année de référence (2025) |

260,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

480,8 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des produits chimiques pour l'alimentation et les boissons :

Analyse du segment des additifs alimentaires

Le segment des conservateurs devrait dominer le marché mondial des produits chimiques pour l'alimentation et les boissons d'ici 2035, avec une part de marché de 32,6 %, sous l'effet de la demande croissante d'aliments transformés et à longue conservation. L'urbanisation croissante et le rythme de vie effréné ont considérablement stimulé la consommation de produits prêts à consommer et de longue conservation, comme l'indique le Département de l'Agriculture des États-Unis. En 2022, les ventes au détail de produits alimentaires et de boissons au Japon ont totalisé 327 milliards de dollars, dont 74 % pour les supermarchés et 15 % pour les magasins de proximité. En 2023, la production de l'industrie agroalimentaire a reculé de 4,1 % pour s'établir à 182 milliards de dollars, contre 190 milliards en 2022. Par ailleurs, le renforcement des réglementations en matière de sécurité alimentaire et la préférence croissante pour les produits à étiquetage clair accélèrent l'adoption des conservateurs synthétiques certifiés GRAS (Généralement Reconnu comme Sûr). L'ensemble de ces facteurs souligne le rôle crucial des conservateurs pour garantir la qualité, la sécurité et la durée de conservation des aliments sur les marchés mondiaux.

Analyse du segment des auxiliaires technologiques et des enzymes

Le marché des enzymes alimentaires devrait connaître une croissance substantielle d'ici 2035, atteignant une part de 26,9 % pour l'ensemble des produits chimiques destinés à l'industrie agroalimentaire, notamment dans les secteurs de la boulangerie, du brassage, des produits laitiers et des jus de fruits. Ces enzymes jouent un rôle crucial dans l'amélioration de la texture, de la saveur et de l'efficacité des procédés de fabrication. Comme le souligne le NIH, les progrès de la biotechnologie ont permis de développer des enzymes hautement spécifiques et performantes, adaptées à différents procédés alimentaires. Par ailleurs, la demande mondiale croissante de produits sans gluten et sans lactose stimule davantage l'adoption des enzymes. À titre d'exemple, en mai 2024, Jars by Dani a lancé « Bites », un assortiment de desserts sans gluten composé de 14 portions individuelles de ses desserts classiques en pot. Cet assortiment propose quatre variétés, dont une baptisée « Chocoholic Gluten Free », destinée aux consommateurs intolérants au gluten, avec des saveurs telles que caramel salé et fudge arc-en-ciel. Face à une consommation plus saine et à des méthodes de production plus propres, les enzymes alimentaires s'imposent comme des composants essentiels des solutions modernes et performantes de transformation des aliments.

Analyse du segment des émulsifiants et stabilisants

Le segment de la lécithine devrait dominer le marché mondial des produits chimiques pour l'alimentation et les boissons d'ici 2035, grâce à ses propriétés multifonctionnelles d'émulsifiant, de stabilisant et d'agent dispersant naturels. Dérivée principalement du soja ou du tournesol, la lécithine améliore la texture des aliments, prolonge leur durée de conservation et facilite le mélange d'ingrédients non miscibles. La phosphatidylcholine (PC) est le principal constituant de la lécithine, représentant environ 73 % de sa composition. La quantité de lécithine présente dans le jaune d'œuf est trois fois supérieure à celle de la lécithine de soja. Des études ont montré que la teneur en lécithine du jaune d'œuf, notamment du jaune d'œuf de canard, est relativement élevée, représentant environ 10 % de la teneur totale en lécithine. Son étiquetage clair, son statut généralement reconnu comme sûr (GRAS) et la demande croissante dans les secteurs de la boulangerie-pâtisserie, des produits laitiers et des boissons contribuent à sa position de leader sur le marché.

Notre analyse approfondie du marché des produits chimiques pour l'alimentation et les boissons comprend les segments suivants

Segment | Sous-segments |

Additifs alimentaires |

|

Auxiliaires de traitement et enzymes |

|

Agents aromatisants |

|

Additifs colorants |

|

Émulsifiants et stabilisants |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des produits chimiques pour l'alimentation et les boissons - Analyse régionale

Aperçu du marché Asie-Pacifique

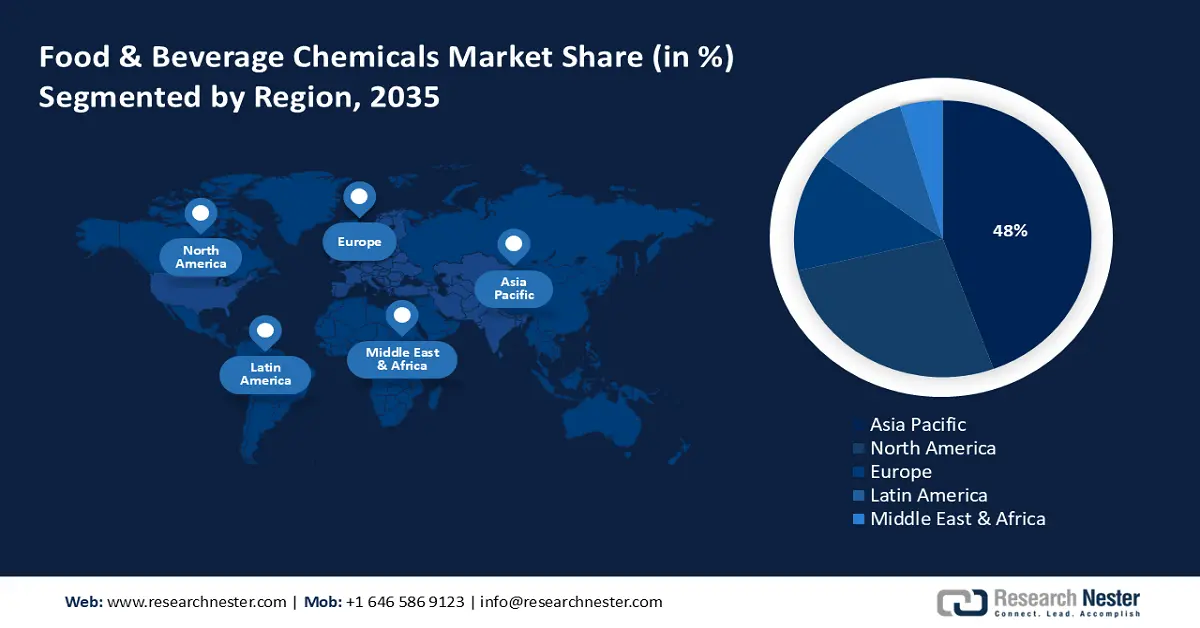

D’ici 2035, le marché des produits chimiques pour l’alimentation et les boissons en Asie-Pacifique devrait représenter 48 % du marché mondial, porté par la demande croissante d’aliments transformés, de boissons et de produits fonctionnels. L’urbanisation croissante, l’évolution des modes de consommation et la demande d’ingrédients nouveaux et innovants contribuent à la croissance du marché dans la région, notamment pour les conservateurs, les exhausteurs de goût et les stabilisateurs. Les multinationales comme les fabricants régionaux axent leurs efforts d’innovation sur un approvisionnement durable et proposent des produits à étiquetage clair. Par ailleurs, le soutien gouvernemental en matière de sécurité et de modernisation des procédés de fabrication des aliments et des boissons favorise également l’expansion du marché dans la région.

Évolution des échanges commerciaux de la lécithine et d'autres phosphoaminolipides en Asie-Pacifique en 2023

Pays | Valeur à l'exportation (USD) | Quantité (kg) |

Inde | 209 543 510 | 52 465 800 |

Chine | 102 954 500 | 65 191 700 |

Japon | 17 085 920 | 228 239 |

Corée, Rép. | 12 454 940 | 296 072 |

Malaisie | 6 905 780 | 4 253 930 |

Singapour | 4 675 310 | 1 280 670 |

Autres Asie, nes | 7 338 640 | 7 402 110 |

Source : WITS

Le marché des produits chimiques pour l'alimentation et les boissons en Chine est façonné par l'urbanisation croissante, les importantes capacités de production et l'évolution des demandes des consommateurs. Les additifs, les stabilisants et les émulsifiants sont très demandés, notamment en raison de la popularité grandissante des aliments emballés et fonctionnels. Les entreprises privilégient les formulations naturelles, à base de plantes et à étiquetage clair pour répondre aux préoccupations des consommateurs en matière de santé. La sécurité et la qualité sont garanties par une réglementation stricte, permettant aux producteurs locaux comme aux entreprises internationales d'accroître leurs investissements et leurs partenariats dans les secteurs de la transformation alimentaire et des boissons en Chine.

Le marché indien des produits chimiques pour l'alimentation et les boissons est porté par la croissance de la classe moyenne, l'augmentation du revenu disponible et la hausse de la consommation d'aliments emballés. La demande croissante d'arômes, de conservateurs et d'émulsifiants dynamise le marché. Le salon World Food India 2025 s'est clôturé avec plus de 95 000 participants, soulignant l'importance grandissante de l'Inde dans les chaînes de valeur agroalimentaires mondiales. Ce sommet a facilité la signature de protocoles d'accord d'une valeur de plus de 1 020 milliards de roupies, représentant l'un des plus importants engagements d'investissement jamais réalisés dans le secteur agroalimentaire indien. Par ailleurs, 26 000 bénéficiaires ont reçu des subventions liées au crédit d'un montant total de 25,18 milliards de roupies dans le cadre du programme PMFME, témoignant de l'engagement du gouvernement à soutenir les entrepreneurs locaux. L'intérêt croissant des consommateurs pour des produits plus sains favorise le développement d'ingrédients alimentaires sains, naturels et à étiquetage clair. Grâce aux initiatives gouvernementales dans le secteur agroalimentaire, conjuguées aux investissements du secteur privé, l'innovation et la modernisation créent des opportunités pour les entreprises nationales et internationales sur le marché indien en pleine évolution.

Aperçu du marché nord-américain

D'ici 2035, le marché des produits chimiques pour l'alimentation et les boissons en Amérique du Nord sera principalement influencé par la demande croissante d'ingrédients naturels, de conservateurs naturels et d'additifs fonctionnels. Les producteurs nord-américains privilégient ces ingrédients, les additifs naturels et les formulations durables. Des chaînes d'approvisionnement solides, associées à une collaboration étroite entre les acteurs du secteur et les instituts de recherche, favorisent la croissance du marché. Ce dernier est caractérisé par l'évolution des préférences alimentaires, les tendances en matière de santé et les progrès réalisés dans le domaine des applications fonctionnelles pour les aliments et les boissons.

Le marché américain des additifs et ingrédients chimiques pour l'alimentation et les boissons bénéficie de la demande croissante des consommateurs pour des conservateurs naturels, des exhausteurs de goût, des émulsifiants et des ingrédients fonctionnels répondant aux exigences d'une étiquette transparente. Les entreprises privilégient la recherche et le développement afin de satisfaire l'évolution des attentes alimentaires des consommateurs, tout en respectant une réglementation fédérale stricte. La FDA a fixé les concentrations maximales autorisées pour l'alginate de propylène glycol dans les confitures et gelées à 0,4 %, les desserts glacés, les sorbets, les confiseries et les glaçages à 0,5 %, les produits de boulangerie à 0,5 %, les sauces et jus sucrés à 0,5 %, les gelées et les crèmes desserts à 0,6 %, les condiments à 0,6 %, les fromages à 0,9 %, les matières grasses et les huiles à 1,1 % et les assaisonnements et arômes à 1,7 %. Presque tous les secteurs de l'industrie agroalimentaire sont diversifiés, et le nombre considérable de clients potentiels sur le marché américain, associé à l'adoption rapide de solutions durables, place les États-Unis à l'avant-garde de l'innovation en matière d'additifs chimiques sur les marchés de l'alimentation et des boissons.

Le marché canadien des produits chimiques pour l'alimentation et les boissons témoigne d'une préférence croissante des consommateurs pour les ingrédients naturels, les additifs durables et les formulations qui optimisent la sécurité et la durée de conservation. L'EFSA a réévalué la lécithine comme additif alimentaire pour les aliments destinés aux nourrissons de moins de 16 semaines et aux aliments de suite, ainsi que pour tous les groupes de population. Compte tenu de l'exposition alimentaire à cet additif chez les nourrissons de moins de 16 semaines, elle a établi la dose maximale d'utilisation de la lécithine à 260 mg/kg/jour. La croissance du secteur est soutenue par des partenariats entre les pouvoirs publics, le milieu universitaire et les entreprises privées, ce qui favorise les progrès dans le domaine des produits chimiques de spécialité. La demande est également influencée par l'amélioration du mode de vie et la sensibilisation accrue des consommateurs à la santé, ainsi que par l'augmentation des capacités de transformation des aliments.

Aperçu du marché européen

D’ici 2035, le marché des produits chimiques pour l’alimentation et les boissons en Europe devrait détenir une part de marché significative, porté par des réglementations strictes en matière de sécurité, des objectifs de développement durable et une innovation continue dans le domaine des produits à étiquetage clair. La réponse du secteur est fortement influencée par la demande croissante d’additifs naturels, d’ingrédients fonctionnels et de conservateurs. Les organismes de réglementation tels que l’EFSA et REACH jouent un rôle important pour faciliter la conformité à ces réglementations, tandis que les acteurs du secteur s’adaptent aux défis posés par l’évolution des préférences des consommateurs. Parmi les moteurs de croissance figurent les produits misant sur leurs bienfaits pour la santé, les produits d’origine végétale et les initiatives de développement durable financées et soutenues par les pouvoirs publics dans le cadre du Pacte vert pour l’Europe.

En Allemagne , le marché des produits chimiques pour l'alimentation et les boissons affiche une forte demande en arômes naturels, édulcorants et texturants, portée par une culture de consommation soucieuse de sa santé. L'Allemagne se distingue par un profil de sécurité élevé et une conformité totale à la législation européenne, ainsi que par des initiatives continues en matière de développement durable et d'agriculture biologique, un approvisionnement responsable en matières premières écologiques et le développement de nouveaux produits à base d'ingrédients naturels et biologiques, y compris des matières premières non OGM. En Allemagne, la lécithine de tournesol gagne du terrain comme alternative naturelle et sans allergènes à la lécithine de soja, grâce à la tendance du « clean label », à un approvisionnement durable et à une demande croissante de solutions alimentaires végétales.

Production de graines de tournesol en Allemagne en 2021

Région | Production % |

Brandebourg | 54% |

Saxe-Anhalt | 11% |

Saxe | 9% |

Bayern | 9% |

Bade-Wurtemberg | 5% |

Thuringe | 5% |

Source : USDA

Le marché britannique des produits chimiques pour l'alimentation et les boissons est influencé par le contexte réglementaire post-Brexit, la tendance croissante aux produits à étiquetage clair et le désir accru des consommateurs d'obtenir une transparence totale sur les ingrédients. On observe une tendance à privilégier l'élimination des additifs artificiels et l'amélioration des conservateurs et des ingrédients fonctionnels d'origine naturelle. Les acteurs du secteur investissent dans l'innovation en matière d'édulcorants végétaux, de nouveaux édulcorants hypocaloriques et d'édulcorants alternatifs, face à l'intérêt grandissant des consommateurs pour les changements alimentaires et aux opportunités de soutenir les initiatives gouvernementales en matière de santé. Les entreprises britanniques s'associent de plus en plus à des fournisseurs internationaux pour répondre aux nouvelles exigences en matière de santé et de développement durable.

Principaux acteurs du marché des produits chimiques pour l'alimentation et les boissons :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché international des produits chimiques pour l'alimentation et les boissons est extrêmement concurrentiel et dominé par des multinationales qui privilégient l'innovation. Aux États-Unis, des entreprises comme Cargill et ADM se concentrent sur les solutions biosourcées, tandis qu'en Europe, des sociétés telles que BASF et Kerry investissent dans les technologies de l'étiquetage propre. En Asie, des entreprises comme Ajinomoto et Jubilant Ingrevia se développent grâce à des innovations adaptées à leurs régions. Leurs stratégies essentielles portent sur la durabilité, la traçabilité et les progrès en matière de fermentation. Face à une demande croissante des consommateurs pour des additifs naturels et respectueux de l'environnement, les entreprises leaders adaptent leur offre de produits afin de répondre à l'évolution des préférences des consommateurs et aux exigences réglementaires des marchés mondiaux.

Voici quelques-uns des principaux acteurs opérant sur ce marché :

Nom de l'entreprise | Pays | Part de marché approximative (%) |

BASF SE | Allemagne | 6,9% |

Cargill, Incorporated | USA | 6,6% |

DuPont de Nemours, Inc. | USA | 6,0% |

Kerry Group plc | Irlande | 5,3% |

Givaudan SA | Suisse | 5,0% |

Archer Daniels Midland Company (ADM) | USA | xx% |

DSM-Firmenich | Pays-Bas | xx% |

Tate & Lyle PLC | ROYAUME-UNI | xx% |

CJ CheilJedang Corp | Corée du Sud | xx% |

Ingredion Incorporated | USA | xx% |

Danisco (IFF) | USA | xx% |

Wilmar International Limited | Malaisie/Singapour | xx% |

Groupe Manildra | Australie | xx% |

Jubilant Ingrevia Limited | Inde | xx% |

Ajinomoto Co., Inc. | Japon | xx% |

Développements récents

- En juin 2024, BASF SE a lancé ecoflex F Blend C1200 BMB, un plastique biodégradable fabriqué à partir de matières renouvelables. Ce produit est conçu pour les emballages durables, répondant à la demande croissante de matériaux compostables et renforçant la position de BASF dans le secteur des plastiques biodégradables, conformément aux objectifs mondiaux de développement durable et d'économie circulaire.

- En mai 2024, Origin Materials a lancé le premier bouchon 100 % PET spécialement conçu pour les boissons gazeuses, compatible avec la norme PCO 1881. Cette innovation améliore l'efficacité du recyclage et réduit le poids des emballages, contribuant ainsi aux objectifs de développement durable de l'industrie des boissons et favorisant les initiatives d'économie circulaire dans le domaine des emballages plastiques.

- Report ID: 1018

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Produits chimiques pour l'alimentation et les boissons Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.