Perspectives du marché des maladies rénales terminales :

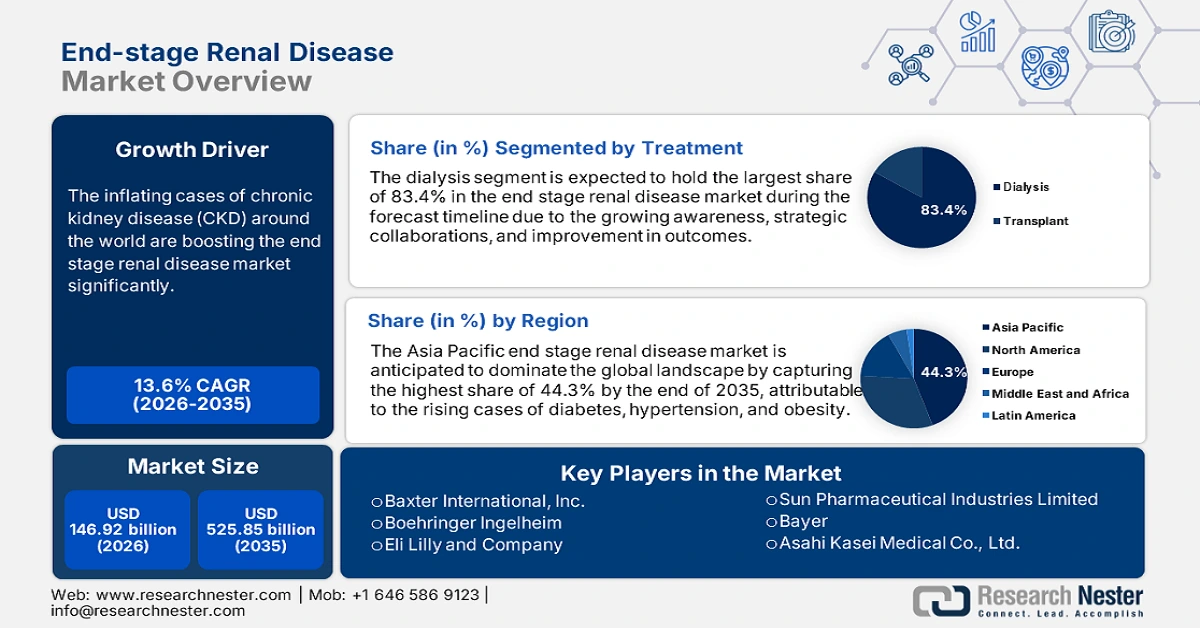

Le marché de l'insuffisance rénale terminale représentait plus de 146,92 milliards USD en 2025 et devrait atteindre 525,85 milliards USD d'ici 2035, avec un TCAC d'environ 13,6 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur de l'insuffisance rénale terminale est estimée à 164,9 milliards USD.

L'augmentation du nombre de cas d'insuffisance rénale chronique (IRC) dans le monde stimule considérablement le marché de l'insuffisance rénale terminale (IRT). La progression avancée de l'IRC conduit le plus souvent à ce stade terminal si elle n'est pas traitée à temps. Étant l'une des principales causes de cette maladie, elle a mobilisé les efforts des organisations de santé mondiales pour trouver des solutions efficaces, stimulant ainsi ce secteur. Selon la NLM, plus de 843,6 millions de personnes étaient atteintes de cette maladie progressive dans le monde en mars 2022, touchant plus de 10 % de la population générale. L'épidémiologie a également permis d'identifier les personnes présentant un risque élevé de prévalence, telles que les personnes âgées, les femmes, les minorités ethniques et les patients atteints de diabète sucré et d'hypertension.

Les efforts visant à compenser le lourd fardeau financier des traitements disponibles sur le marché de l'insuffisance rénale terminale favorisent l'innovation. Selon la Société internationale de néphrologie (ISN), le nombre de personnes nécessitant une dialyse ou une transplantation dans le monde se situait entre 5,3 et 10,5 millions d'ici 2024. Une grande partie de cette population ne bénéficie pas d'un traitement approprié en raison d'obstacles financiers persistants, notamment dans les pays développés.

Coût annuel de l'hémodialyse par patient, par pays :

|

Pays |

Coût annuel du traitement par patient |

|

États-Unis |

88 195 USD |

|

Allemagne |

58 812 USD |

|

Belgique |

83 616 USD |

|

France |

70 928 USD |

Source : ISN 2024

Cela a poussé les pays à rechercher des options plus accessibles et plus abordables pour accroître la disponibilité. Nombre d'entre eux introduisent des médicaments thérapeutiques pour la prévention et le traitement de soutien de l'insuffisance rénale terminale (IRT). Par exemple, en juillet 2021, Bayer a obtenu l'approbation de la FDA pour son antagoniste des récepteurs des minéralocorticoïdes non stéroïdiens (ARM), KERENDIA (finérénone), premier de sa catégorie, pour la prévention de l'IRT terminale chez les patients atteints d'IRC et de diabète de type II. L'essai de phase III FIDELIO-DKD a démontré sa capacité à réduire le risque de baisse prolongée du DFGe, d'insuffisance rénale, de décès cardiovasculaire, d'infarctus du myocarde (IDM) non mortel et d'hospitalisation avant le recours à la dialyse ou à la transplantation.

Clé Insuffisance rénale terminale Résumé des informations sur le marché:

Points forts régionaux :

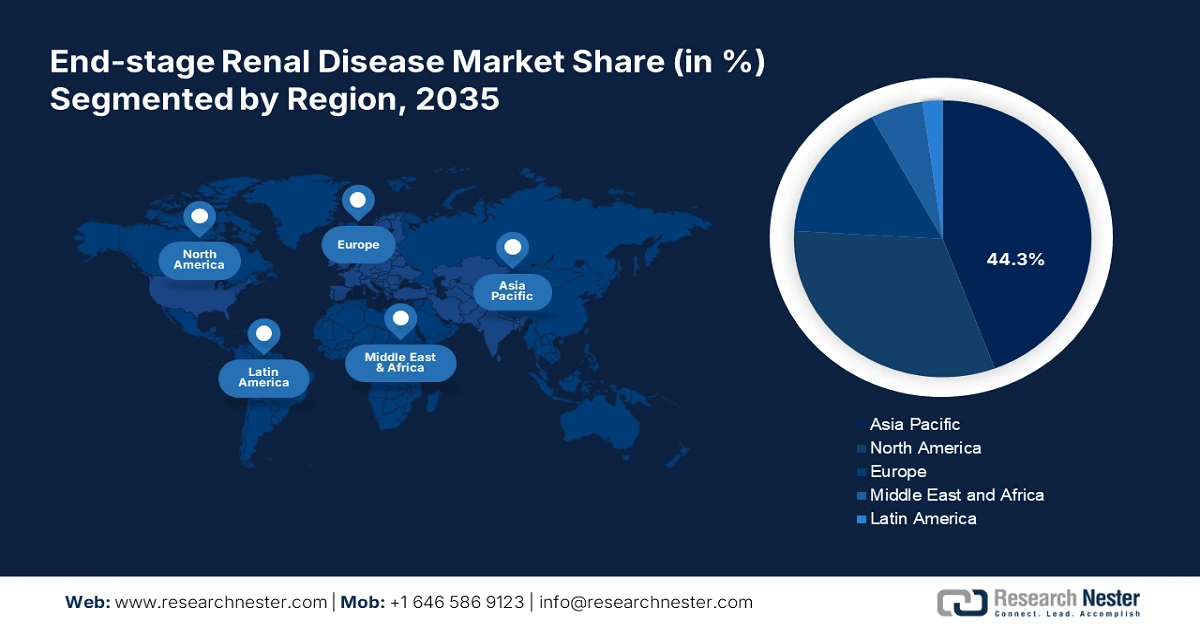

- L'Asie-Pacifique détient 44,3 % du marché de l'insuffisance rénale terminale, stimulée par l'augmentation des cas de diabète, d'hypertension et d'obésité, ce qui garantit une croissance robuste entre 2026 et 2035.

- Le marché nord-américain de l'insuffisance rénale terminale devrait conserver une part de marché dominante d'ici 2035, grâce aux progrès du diagnostic précoce et à l'importance accordée aux biotechnologies.

Analyses sectorielles :

- Le segment de la dialyse devrait dominer le marché de l'insuffisance rénale terminale avec plus de 83,4 % de parts de marché d'ici 2035, grâce aux progrès des technologies de dialyse et à une sensibilisation croissante.

Principales tendances de croissance :

- Large sensibilisation à la prévention et au traitement

- Investissements accrus dans la recherche et le développement intensifs

Défis majeurs :

- Drainage financier dans un processus à long terme

- Limitation des mesures de diagnostic adéquates

- Acteurs clés :Baxter International, Inc., Boehringer Ingelheim, Eli Lilly and Company, Unicycive Therapeutics, Inc., Bayer, Sun Pharmaceutical Industries Limited.

Mondial Insuffisance rénale terminale Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 146,92 milliards USD

- Taille du marché 2026 : 164,9 milliards USD

- Taille du marché projetée : 525,85 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 13,6 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Asie-Pacifique (part de 44,3 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, Japon, États-Unis, Canada, Allemagne

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Brésil

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des maladies rénales terminales :

Moteurs de croissance

-

Large sensibilisation à la prévention et au traitement : Diverses initiatives privées et gouvernementales jouent un rôle essentiel dans la promotion des options disponibles sur le marché de l'insuffisance rénale terminale. Leurs efforts continus d'information ont entraîné une augmentation remarquable des inscriptions et des achats. À cet égard, en septembre 2020, Sanofi Genzyme s'est associé à l'American Kidney Fund (AKF) pour lancer une campagne d'information et de sensibilisation sur la maladie de Fabry. Cette collaboration a permis d'identifier les causes méconnues de l'IRT terminale, permettant une intervention précoce. De plus, l'amélioration de l'accès aux soins dans les pays émergents encourage les entreprises et les institutions à investir leurs ressources dans ce domaine.

-

Investissements accrus dans la R&D : Compte tenu de l'importance du soutien financier pour favoriser les progrès sur le marché de l'insuffisance rénale terminale (IRT), de nombreuses autorités offrent des fonds et des subventions. Leurs tentatives de révolutionner les méthodes conventionnelles de thérapie et de diagnostic s'appuient sur les normes et l'accessibilité du portefeuille de produits existant. Par exemple, en septembre 2022, le Leonard Davis Institute of Health Economics (LDI) de l'Université de Pennsylvanie a lancé un programme de recherche sur l'IRC doté de 2,5 millions de dollars américains. Financé par Monogram Health, ce programme de trois ans visait à lever les obstacles fonctionnels et raciaux à l'utilisation de la dialyse, de la transplantation et des soins palliatifs.

Défis

-

Puits financiers à long terme : Malgré le soutien gouvernemental, de nombreuses personnes peinent encore à se procurer les médicaments et les traitements destinés au marché de l'insuffisance rénale terminale. Le poids des coûts associés sur leur budget de santé lors d'une hospitalisation prolongée les dissuade souvent de s'inscrire. De plus, l'absence de politiques de remboursement complètes pour les procédures coûteuses dans les régions à faible revenu, notamment rurales, freine le développement optimal de ce domaine en raison du manque d'adoption.

-

Limitation des mesures diagnostiques adéquates : Le retard diagnostique a un impact négatif significatif sur le marché de l'insuffisance rénale terminale (IRT). Les patients atteints d'IRC sous-diagnostiqués atteignent souvent un certain stade où les traitements ne démontrent plus leur efficacité, ce qui réduit leurs possibilités d'utilisation. Le traitement des fonctions rénales fortement diminuées étant encore en cours de développement, les possibilités de générer des revenus rentables dans ce secteur sont limitées. De plus, la forte mortalité dans les pays à faibles ressources atténue l'intérêt des entreprises pour l'expansion de leur territoire.

Taille et prévisions du marché des maladies rénales terminales :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

13,6% |

|

Taille du marché de l'année de base (2025) |

146,92 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

525,85 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des maladies rénales terminales :

Traitement (Transplantation, Dialyse)

Le segment de la dialyse devrait dominer le marché de l'insuffisance rénale terminale avec plus de 83,4 % d'ici 2035. Sa croissance est alimentée par une sensibilisation accrue, des collaborations stratégiques et l'amélioration des résultats. Par exemple, en septembre 2023, l'équipe des hôpitaux Cytecare et du Centre Humaniste de Médecine a fondé un établissement de néphrologie et de dialyse de pointe afin de fournir des soins complets et holistiques pour les dysfonctionnements ou insuffisances rénales. L'institut entend combler le déficit de disponibilité et d'accessibilité financière en offrant un établissement bien équipé pour chaque patient. De plus, grâce à l'intégration de technologies de pointe, les fonctionnalités de cette méthode se sont considérablement améliorées, propulsant l'innovation dans ce segment.

Notre analyse approfondie du marché mondial de l'IRT terminaleinclut les segments suivants :

|

Traitement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de l'insuffisance rénale terminale :

Statistiques du marché Asie-Pacifique

D'ici 2035, le marché de l'insuffisance rénale terminale en Asie-Pacifique devrait représenter plus de 44,3 % des revenus. La croissance de cette région est alimentée par l'augmentation des cas de diabète, d'hypertension et d'obésité. Conséquence de l'urbanisation rapide et de l'évolution des modes de vie, la prévalence accrue de cette maladie suscite un besoin urgent de diagnostics et de traitements plus performants. Cela incite les leaders mondiaux à investir dans ce secteur. Par exemple, en janvier 2024, Catalys Pacific a inauguré une société biopharmaceutique en phase clinique, Renalys Pharma, Inc., afin de rationaliser le développement du médicament expérimental à double action FILSPARI (sparsentan) pour la néphropathie à IgA au Japon. Ce lancement visait à étendre la portée de ses produits en Asie.

Afin de devenir un pionnier sur le marché de l'insuffisance rénale terminale (IRT), l'Inde renforce ses capacités de R&D dans l'industrie pharmaceutique. Outre son développement significatif en pharmacologie et en biotechnologie, l'accent mis par le pays sur le renforcement des infrastructures lui permet d'accroître son potentiel d'innovation. Par exemple, en août 2024, des chercheurs de l'Institut de recherche Agharkar ont dévoilé l'efficacité des nanoparticules d'oxyde de zinc (ZON) dans la lutte contre la néphropathie diabétique (ND) et la prise en charge de l'IRT. De plus, les efforts déployés par les autorités pour atténuer les disparités en matière de soins de santé, tant en milieu rural qu'urbain, ont amélioré les normes et l'accès aux soins.

LaChine se développe sur le marché de l'insuffisance rénale terminale en introduisant des solutions rentables et en obtenant des résultats satisfaisants. Les dépenses consacrées aux traitements curatifs associés témoignent du besoin croissant d'une réponse médicale immédiate pour les cas graves. En février 2021, la NLM estimait les dépenses annuelles consacrées à la dialyse en Chine à 50 milliards de dollars. L'étude a également calculé l'adoption d'autres modalités de thérapie de suppléance rénale (TSR), où l'hémodialyse (HD) représentait 86,0 % et la dialyse péritonéale (DP) se situait entre 14,0 % et 73,0 % en 2021. Ces chiffres se multiplient encore avec la hausse de la charge de morbidité, de l'économie et des dépenses de santé.

Analyse du marché nord-américain

L'Amérique du Nord devrait connaître la croissance la plus rapide du marché de l'insuffisance rénale terminale sur la période évaluée, soit 2025-2035. L'infrastructure clinique bien établie et les progrès en matière de diagnostic précoce ont stimulé la rapidité de ses progrès dans ce secteur. L'importance accordée par la région aux biotechnologies lui permet également de proposer un large éventail de thérapies efficaces, élargissant ainsi les options pour répondre à tous les besoins. L'introduction de solutions innovantes telles que les reins artificiels et la médecine régénérative crée également un environnement favorable pour cette catégorie.

Le marché américain de l'insuffisance rénale terminale progresse grâce à un cadre réglementaire et des politiques gouvernementales favorables. La modernisation des services Medicare et Medicaid encourage les habitants à adopter les RRT à distance et en centre, ainsi que le don d'organes, en mettant en place des programmes subsidiaires. Par exemple, en novembre 2024, les Centers for Medicare & Medicaid Services (CMS) ont annoncé une augmentation de 2,7 % des tarifs de base pour le segment de l'IRT, soit 273,8 USD pour les structures de RRT. Le nouveau modèle de choix de traitement pour l'insuffisance rénale terminale (IRT) a permis de financer un montant total de 6,6 milliards USD pour environ 7 700 prestataires de services de dialyse. Le Canada met également en place un réseau solide pour le marché de l'insuffisance rénale terminale en adoptant des mesures fédérales favorables et en mettant en œuvre des mesures d'amélioration adéquates. La fréquence des cas de cette affection a incité les provinces à prendre des mesures pour lutter contre sa propagation et réduire la population de patients. Selon un rapport de la NLM, plus de 50 000 cas d'insuffisance rénale terminale ont été signalés en 2020, dont 23 000 ont débuté une épuration extrarénale et 1 500 ont subi une transplantation rénale. Le rapport estime également les dépenses annuelles consacrées à ces patients à 1,8 milliard USD, dont 42,6 % ont été consacrés à l'hémodialyse en centre.

Principaux acteurs du marché de l'insuffisance rénale terminale :

- Fresenius Medical Care AG & Co. KGaA

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Baxter International, Inc.

- Medtronic Plc

- B. Braun Melsungen AG

- BD

- Cantel Médical

- Boehringer Ingelheim

- Eli Lilly et compagnie

- Unicycive Therapeutics, Inc.

- Bayer

- Sun Pharmaceutical Industries Limitée

La dynamique concurrentielle du marché de l'IRT terminale évolue progressivement vers des solutions plus durables et plus abordables. Le potentiel de rentabilité du secteur incite désormais les leaders pharmaceutiques mondiaux à participer à cette cohorte. Par exemple, en janvier 2024, Sun Pharmaceutical a signé un accord avec Bayer pour obtenir les droits de commercialisation et de distribution de Lyvelsa, deuxième marque de finérénone, en Inde, pour le traitement des patients atteints d'IRC et de diabète de type 2. Ce médicament est capable de lutter contre le risque de baisse du DFGe, d'insuffisance rénale terminale, de décès cardiovasculaire, d'infarctus du myocarde non mortel et d'hospitalisation pour insuffisance cardiaque chez l'adulte. Les prestataires de services établis poursuivent également leurs recherches afin de consolider leur position et de diversifier le marché. Parmi ces acteurs clés, on trouve :

Développements récents

- En novembre 2024, Unicycive Therapeutics a reçu de la FDA une demande d'autorisation de mise sur le marché (NDA) pour le carbonate d'oxylanthane (OLC) destiné au traitement de l'hyperphosphatémie, une affection grave fréquente en cas d'insuffisance rénale chronique terminale. La société visait également l'autorisation 505(b)(2) de la FDA pour ce médicament afin de soutenir les patients dialysés.

- En septembre 2023, Boehringer Ingelheim a obtenu l'autorisation de la FDA pour les comprimés Jardiance 10 mg destinés aux patients atteints d'IRC à haut risque, en collaboration avec Eli Lilly Company. Ce médicament est destiné à réduire le risque de baisse du débit de filtration glomérulaire estimé (DFGe), d'insuffisance rénale terminale, de décès cardiovasculaire et d'hospitalisation chez l'adulte.

- Report ID: 7153

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Insuffisance rénale terminale Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.