Perspectives du marché des systèmes d'alerte d'urgence :

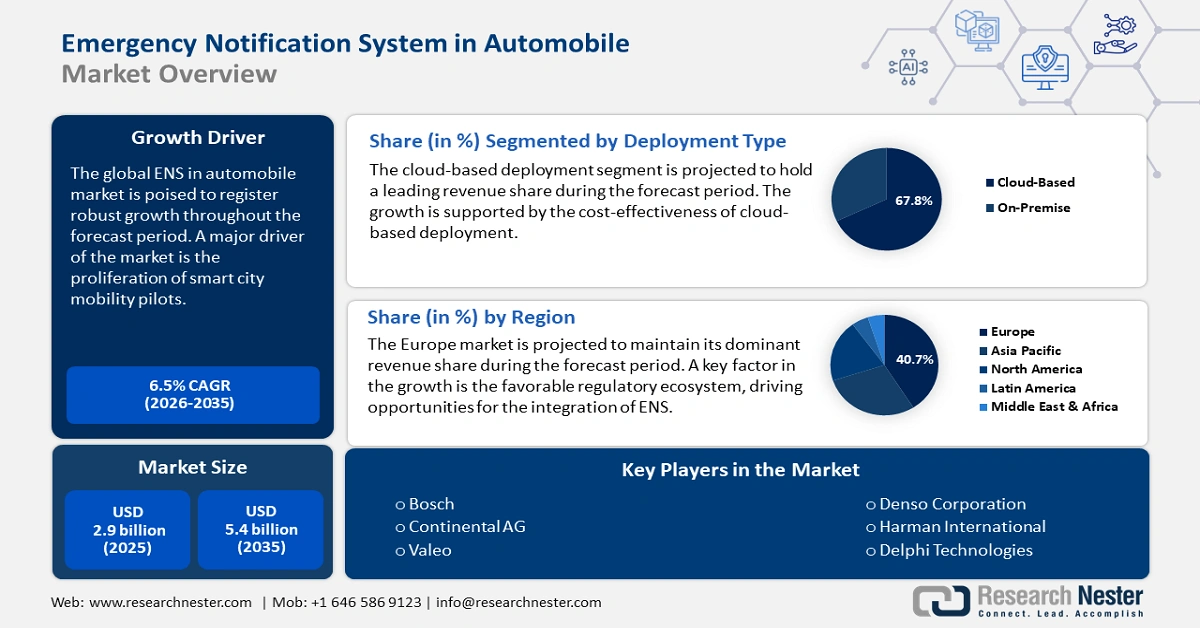

Le marché des systèmes d'alerte d'urgence pour automobiles était évalué à 2,9 milliards de dollars en 2025 et devrait atteindre 5,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 6,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 3 milliards de dollars.

La chaîne d'approvisionnement mondiale des systèmes d'alerte d'urgence (SAU) pour automobiles comprend des fabricants de composants, des développeurs de logiciels, des assembleurs de véhicules et d'autres acteurs. Des fournisseurs spécialisés, implantés dans des régions dotées de pôles de production électronique établis, fournissent des composants essentiels tels que des capteurs, des modules de communication et des unités de contrôle. Ces composants sont intégrés aux véhicules sur des chaînes de montage, dont le fonctionnement a été profondément transformé par l'avènement de l'IA et du ML. La dynamique des échanges commerciaux joue un rôle majeur dans les chaînes d'approvisionnement des SAU. Les opportunités d'exportation sont nombreuses pour les économies possédant un secteur automobile bien établi, comme l'Allemagne, le Japon et les États-Unis, dans un contexte de demande croissante de systèmes de sécurité avancés. Par ailleurs, les régions ne disposant pas de capacités de production nationales dépendent des importations de nombreux composants. Cette interdépendance renforce l'importance de relations commerciales mutuellement avantageuses et l'impact potentiel des droits de douane sur le coût des technologies SAU.

Les changements structurels du marché des systèmes de sécurité des véhicules (SSR) sont mis en évidence par l'indice des prix à la production (IPP) et l'indice des prix à la consommation (IPC). Par exemple, l'IPP pour la fabrication de pièces automobiles s'établissait à 130,527 en août 2025, selon le Bureau des statistiques du travail des États-Unis. Dans le même temps, l'IPC pour l'entretien et la réparation des véhicules automobiles était de 441,987, selon la Réserve fédérale de Saint-Louis. Ces fluctuations soulignent la hausse des coûts de production et d'entretien des systèmes de sécurité automobile.

Données sectorielles de l'IPP pour la fabrication de pièces automobiles, non corrigées des variations saisonnières | ||||||||||||

2022 | 121,569 | 121,869 | 122,696 | 123,257 | 123,454 | 123,845 | 124.551 | 125.026 | 125.242 | 125.146 | 125,673 | 125,744 |

2023 | 126,487 | 126,325 | 126,452 | 126,735 | 126,965 | 126.990 | 127.236 | 127.224 | 127.334 | 127.520 | 127,582 | 127.411 |

2024 | 127,861 | 128.009 | 128.234 | 128.370 | 128.243 | 128,368 | 128,438 | 128,556 | 128.541 | 128,369 | 128.381 | 128.406 |

2025 | 128,869 | 128,858 | 128,907 | 129.350 | 129.820(P) | 130.109(P) | 130.404(P) | 130.527(P) | ||||

Source : USBLS

Systèmes d'alerte d'urgence sur le marché automobile : facteurs de croissance et défis

Moteurs de croissance

- Les mandats onusiens et les seuils de conformité automobile stimulent la demande : la multiplication des accords internationaux et des cadres de sécurité, tels que la réglementation UNECE WP.29 et les protocoles Euro NCAP, est un moteur essentiel du secteur. Ces cadres ont créé un écosystème de conformité homogène dans de nombreuses économies, facilitant ainsi l’accès des fournisseurs de systèmes d’appel d’urgence (ENS) aux marchés régionaux. À titre d’exemple, la réglementation UNECE WP.29 à elle seule influence plus de 60 pays répartis en Europe, en Asie-Pacifique, au Moyen-Orient et en Amérique latine. Au niveau régional, l’Inde a introduit le Bharat NCAP en 2023, qui reprend les protocoles Euro NCAP en attribuant des notes plus élevées aux véhicules équipés de systèmes d’appel d’urgence. De plus, la courbe d’adoption s’est accélérée au Moyen-Orient et en Afrique du Nord et en Amérique latine, créant des segments lucratifs pour les fournisseurs d’ENS. L’analyse de la nature cumulative des réglementations laisse présager une dynamique soutenue pendant une décennie, renforçant positivement la croissance du marché mondial des ENS dans l’automobile.

- Télématique et V2ES imposées par les assurances dans les projets pilotes de mobilité urbaine intelligente : La multiplication des projets pilotes de mobilité urbaine intelligente en Amérique du Nord, au Moyen-Orient et en Asie-Pacifique a élargi le champ d’application de l’intégration des flux de données télématiques pour une intervention en temps réel en cas d’accident. Les principaux assureurs automobiles ont encouragé cette prolifération afin de réduire les délais de règlement des sinistres. Des applications concrètes peuvent être mises en œuvre dans des programmes pilotes majeurs tels que Vision Zero Abu Dhabi et Mobility-as-a-Service Helsinki, où les services d’urgence médicale sont intégrés aux algorithmes de réponse aux urgences à l’échelle de la ville. Par ailleurs, les implications concurrentielles soulignent que de nombreuses opportunités devraient se présenter pour les fournisseurs de systèmes de gestion de l’énergie (ENS) proposant des plateformes télématiques conformes aux API des assureurs et aux normes municipales de réponse aux urgences. Ces opportunités devraient provenir des marchés publics et des modèles de revenus récurrents SaaS basés sur les flottes de véhicules.

- Progrès technologiques : Les progrès technologiques constituent le pilier du marché mondial des systèmes d’alerte d’urgence (SAU) pour automobiles. L’amélioration de ces systèmes réduit considérablement les conséquences des accidents graves en assurant une prise en charge médicale d’urgence rapide. Par exemple, l’intégration de l’intelligence artificielle (IA) aux systèmes d’appel d’urgence (eCall) représente une avancée majeure dans la gestion des urgences, car les algorithmes sont capables d’analyser rapidement les données provenant de divers capteurs afin de déterminer la gravité d’un accident. Autre tendance émergente : les progrès en matière de communication véhicule-infrastructure (V2:TO), qui ont amélioré la sécurité routière et convergent avec la multiplication des systèmes intelligents de gestion du trafic à l’échelle mondiale. La 5G et la prolifération des réseaux Internet des objets (IoT) transforment également les performances des SAU dans les automobiles. Grâce à la 5G et aux réseaux de connectivité sans fil plus performants, les alertes d’urgence parviennent aux centres d’appels d’urgence (PSAP) quasiment en temps réel. Cette capacité de transmission à haute vitesse devrait stimuler les ventes de SAU de nouvelle génération dans les années à venir. L'un des exemples récents illustrant cette tendance est la collaboration entre Vodafone et Porsche avec HERE, qui s'est déroulée en juillet 2021, pour utiliser la 5G afin de diffuser des alertes de sécurité en temps réel entre véhicules. Ainsi, les progrès technologiques continus devraient permettre de doubler le chiffre d'affaires des principaux acteurs dans un avenir proche.

Défis

- Dépendance excessive à l'égard de normes de télécommunication diverses : Le système d'alerte d'urgence automobile (SAU) repose trop sur des normes de télécommunication diverses, utilisées dans différentes régions et par différents constructeurs automobiles. Cette fragmentation de l'écosystème crée un goulot d'étranglement, obligeant les fournisseurs de SAU à développer des systèmes adaptables et augmentant ainsi les coûts d'intégration globaux. De plus, contrairement à d'autres sous-systèmes automobiles, tels que l'infodivertissement ou la navigation, le SAU doit garantir une transmission rapide et fiable des messages sur des réseaux hétérogènes, ce qui complexifie encore davantage l'intégration de plusieurs protocoles.

- Coûts élevés de modernisation et d'intégration : Les coûts élevés de modernisation et d'intégration constituent l'un des principaux défis du marché des systèmes d'alerte d'urgence dans le secteur automobile. La modernisation des véhicules anciens avec ces systèmes nécessite du matériel supplémentaire et des matériaux spécialisés, ce qui augmente les coûts. Par conséquent, de nombreux exploitants de flottes anciennes hésitent souvent à moderniser leurs véhicules, ce qui entraîne de faibles marges bénéficiaires pour les acteurs clés sur les marchés sensibles aux prix.

Systèmes d'alerte d'urgence dans le secteur automobile : taille et prévisions du marché :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

6,5% |

|

Taille du marché de l'année de référence (2025) |

2,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

5,4 milliards de dollars américains |

|

Portée régionale |

|

Système de notification d'urgence dans la segmentation du marché automobile :

Analyse des segments de type de déploiement

Le segment des déploiements dans le cloud devrait représenter 67,8 % des revenus au cours de la période prévisionnelle, grâce à son évolutivité et à sa capacité à faciliter les mises à jour à distance (OTA). Les tendances montrent que les constructeurs automobiles et les gestionnaires de flottes privilégient de plus en plus les solutions ENS dans le cloud pour prendre en charge les communications V2X. De plus, avec la maturation des réseaux 5G à l'échelle mondiale, les plateformes cloud natives devraient bénéficier d'une latence réduite et d'une bande passante accrue, améliorant ainsi la transmission instantanée des alertes aux services d'urgence. L'architecture centralisée a considérablement réduit les coûts opérationnels des équipementiers en diminuant le besoin de stockage de données local.

Analyse du segment d'application

Le segment des communications d'urgence devrait représenter 42,3 % des revenus d'ici fin 2035. Cette croissance est portée par la demande croissante de communication instantanée entre les véhicules, les services d'urgence et les autorités de contrôle du trafic. La prolifération des véhicules autonomes et semi-autonomes constitue une tendance majeure, élargissant considérablement le champ d'application de la télématique des communications d'urgence. Les gouvernements de l'UE, du Japon et d'Amérique du Nord intègrent des infrastructures nationales de communication d'urgence, telles que le 911 de nouvelle génération (NG911) et le système européen eCall 112, ce qui souligne le besoin de systèmes de communication d'urgence interopérables permettant les communications transfrontalières.

Analyse des segments de composants

Le segment des logiciels devrait représenter la plus grande part de marché jusqu'en 2035, en raison de la dépendance des systèmes modernes aux algorithmes logiciels avancés. L'évolutivité et la conformité réglementaire sont des facteurs clés qui stimulent les ventes de ces systèmes logiciels d'urgence. Les améliorations continues, telles que l'IA qui prédit les accidents ou se connecte aux systèmes de communication véhicule-infrastructure (V2X), devraient accroître leur utilisation dans le monde entier. En novembre 2024, Dealerware a lancé Advanced Geofencing & Alerts pour répondre aux nouvelles exigences du secteur. Cette dernière solution aide les concessionnaires automobiles à prévenir le vol de véhicules, à stopper les utilisations non autorisées, à réduire les risques d'assurance et à améliorer la gestion et l'efficacité de leur flotte. Les entreprises investissent de plus en plus dans la R&D pour doubler leur chiffre d'affaires et élargir leur clientèle.

Notre analyse approfondie du marché mondial des systèmes d'alerte d'urgence dans le secteur automobile comprend les segments suivants :

Segment | Sous-segments |

Type de déploiement |

|

Application |

|

Type de véhicule |

|

Composant |

|

Canal de vente |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Systèmes d'alerte d'urgence sur le marché automobile - Analyse régionale

Aperçu du marché européen

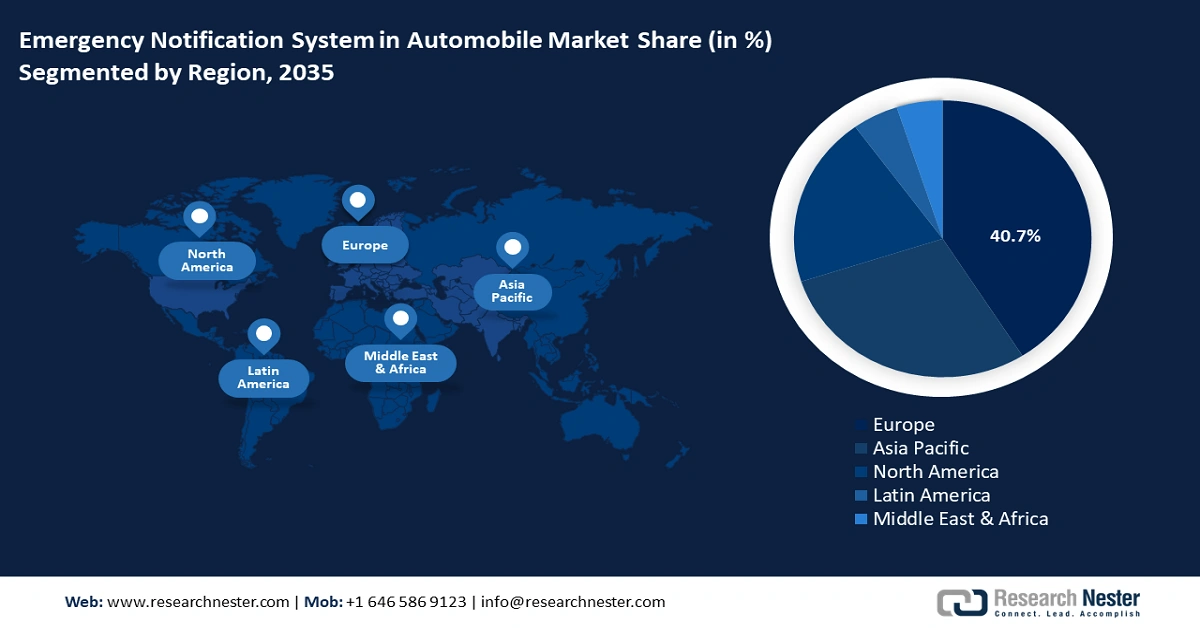

Le système d'appel d'urgence pour automobiles en Europe devrait représenter une part de marché prépondérante de plus de 40,7 % d'ici 2035. Un environnement réglementaire favorable, illustrant l'interaction entre les réglementations nationales et les mandats supranationaux, constitue un moteur essentiel de ce marché régional. La réglementation eCall en Europe a été l'une des premières à adopter une approche proactive en matière de réglementation, imposant l'équipement des véhicules neufs avec des systèmes d'appel d'urgence automatiques. Dans un contexte de tensions commerciales avec les États-Unis, l'UE a cherché à affirmer son autonomie stratégique, ce qui devrait créer des opportunités pour la fabrication en Europe de composants critiques des systèmes d'appel d'urgence.

Le marché français des systèmes d'alerte d'urgence pour l'automobile devrait connaître une croissance rapide au cours de la période prévue. Ce marché est influencé par les principes du dirigisme, qui place l'État au cœur de la planification économique. Le marché régional est également impacté par le plan France Relance, qui a alloué des fonds à la transformation numérique dans de nombreux secteurs. Les technologies de sécurité automobile en font déjà les frais. Par ailleurs, l'engagement de la France en faveur de la préservation linguistique devrait également influencer ce marché, créant ainsi des opportunités pour les fournisseurs de systèmes d'alerte d'urgence capables de proposer des solutions adaptées aux exigences linguistiques françaises.

L' Allemagne , pôle majeur de la technologie et de l'automobile, devrait offrir d'importantes opportunités aux entreprises spécialisées dans les systèmes d'alerte d'urgence (SAU) dans les années à venir. En 2023, l'Office fédéral de la statistique allemand (Destatis) a recensé 2 830 décès dus aux accidents de la route, ce qui accentue le besoin de systèmes d'alerte d'urgence performants. L'essor des véhicules électriques et les projets pilotes de communication V2X (communication véhicule-infrastructure) contribuent également à l'accélération du développement des technologies d'alerte d'urgence pour l'automobile.

Perspectives du marché APAC

Le marché des systèmes d'alerte d'urgence pour l'automobile en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, à 10,4 %, au cours de la période de prévision. Cette croissance est favorisée par l'expansion rapide du secteur automobile, elle-même alimentée par une demande accrue de solutions de mobilité avancées. Par ailleurs, la prolifération des véhicules autonomes et semi-autonomes dans la région Asie-Pacifique a créé de nombreuses opportunités pour les fournisseurs de systèmes d'alerte d'urgence. La coopération ASEAN-Japon a renforcé le Plan d'action de Hanoï, améliorant ainsi l'harmonisation des protocoles de sécurité des véhicules en Thaïlande, en Indonésie et au Vietnam. Les cycles d'approvisionnement sur le marché Asie-Pacifique sont généralement liés aux calendriers lunaires et à la logistique des fêtes. De plus, le Japon, passant d'un rôle de fournisseur unique à celui de facilitateur régional, a permis aux pays de taille moyenne de la région Asie-Pacifique de devenir des acteurs à part entière de la coordination de l'offre et de la valeur des systèmes d'alerte d'urgence.

Le système d'alerte d'urgence (ENS) chinois pour le marché automobile devrait conserver sa position de leader en Asie-Pacifique durant toute la période étudiée. La stratégie de double circulation a privilégié la consommation intérieure tout en protégeant les technologies automobiles critiques des chocs externes. La directive du MIIT exige que tous les véhicules autonomes de niveau 2 et plus vendus dans les villes de premier et deuxième rangs soient équipés du système eCall et connectés aux satellites BeiDou plutôt qu'au GPS. Par ailleurs, des entreprises locales telles que Neusoft et Desay SV ont su s'adapter et proposer des systèmes d'alerte d'urgence (ENS) intégrés à des systèmes d'infodivertissement adaptés localement, compatibles avec les messages vocaux spécifiques au dialecte et l'application WeChat. Le déploiement de l'ENS dans les bus urbains de Chengdu, cofinancé par l'initiative City Brain, devrait connaître un fort développement.

Le marché indien des systèmes d'alerte d'urgence pour véhicules devrait connaître la croissance la plus rapide durant la période étudiée. L'importance du trafic routier et la connectivité croissante des véhicules favorisent l'adoption de ces systèmes. Par ailleurs, l'accent mis par le gouvernement sur la sécurité routière fait de l'Inde un marché à fort potentiel pour les alertes d'urgence embarquées. Le ministère des Transports routiers et des Autoroutes axe ses efforts sur la sensibilisation, l'amélioration des routes et des véhicules, le respect de la réglementation et les soins d'urgence. En conclusion, investir en Inde devrait s'avérer très rentable dans les années à venir.

Aperçu du marché nord-américain

Le marché nord-américain des systèmes d'alerte d'urgence pour automobiles devrait représenter une part importante des revenus jusqu'en 2035. Les incitations réglementaires et la demande croissante des consommateurs en matière de sécurité stimulent le commerce de ces systèmes. L'essor des véhicules connectés contribue également à la hausse des ventes de solutions d'alerte d'urgence. La position dominante des principaux constructeurs automobiles de la région devrait par ailleurs favoriser l'installation de ces systèmes.

Les États-Unis dominent le marché nord-américain grâce à l'adoption précoce des services d'urgence télématiques. Les constructeurs automobiles modernes sont en tête des ventes de systèmes d'alerte d'urgence. En juillet 2025, le Département de la sécurité publique de l'Arizona (AZDPS) a lancé le système Turquoise Alert, un nouveau programme visant à retrouver rapidement les personnes disparues ou en danger de moins de 65 ans, y compris celles issues des communautés tribales. Les alertes sont diffusées régionalement via le système d'alerte d'urgence, les alertes par téléphone mobile, les panneaux d'affichage du Département des transports de l'Arizona, les réseaux sociaux de l'organisme demandeur et le site web des alertes de l'AZDPS. La réglementation et les initiatives gouvernementales strictes contribuent également à l'essor des solutions d'alerte d'urgence.

Le marché canadien des systèmes d'alerte d'urgence pour automobiles devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2035. Les stratégies fédérales en matière de sécurité routière et la volonté du pays de se préparer aux véhicules connectés et autonomes stimulent la croissance globale du marché. Le déploiement rapide des réseaux de connectivité sans fil contribue également à l'augmentation des ventes de systèmes d'alerte d'urgence pour automobiles.

Principaux acteurs du marché automobile en matière de systèmes d'alerte d'urgence :

- Bosch

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Continental AG

- Valeo

- Société Denso

- Harman International

- Technologies Delphi

- LG Electronics

- Technologies Infineon

- u-blox

- Solutions sans fil Telit

- Ficosa International

- Société Visteon

- Flairmicro

- Groupe Thales

- STMicroelectronics

Le marché des systèmes de navigation embarqués (ENS) pour l'automobile est actuellement en pleine croissance, portée par l'intérêt croissant pour la sécurité routière et les progrès des technologies de communication entre véhicules. Le secteur montre également des signes de consolidation modérée, avec la formation de partenariats stratégiques entre les principaux acteurs. L'avenir des ENS pour l'automobile est prometteur, leur adoption devant augmenter significativement sur les marchés émergents, notamment grâce à la hausse des ventes de véhicules. Le tableau ci-dessous présente les principaux acteurs du marché mondial des systèmes ENS pour l'automobile :

Développements récents

- En août 2025, la Grande Foire de l'État de New York a annoncé la mise en place d'un nouveau système d'alerte pour l'édition 2025. Les visiteurs peuvent envoyer NYSF par SMS au 888777 pour s'inscrire et recevoir en temps réel des informations sur la météo, la sécurité et d'autres sujets importants.

- En mai 2025, Emergency Safety Solutions (ESS) a lancé le réseau d'alerte HELP, un nouveau système de partage d'informations sur les dangers en temps réel. Ce réseau fournit des alertes vitales et une meilleure connaissance de l'état des routes, améliorant considérablement la sécurité de tous en palliant les problèmes liés aux anciens feux de détresse et aux technologies embarquées déconnectées.

- Report ID: 3220

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Système d'alerte d'urgence dans les automobiles Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert