Perspectives du marché des technologies éducatives :

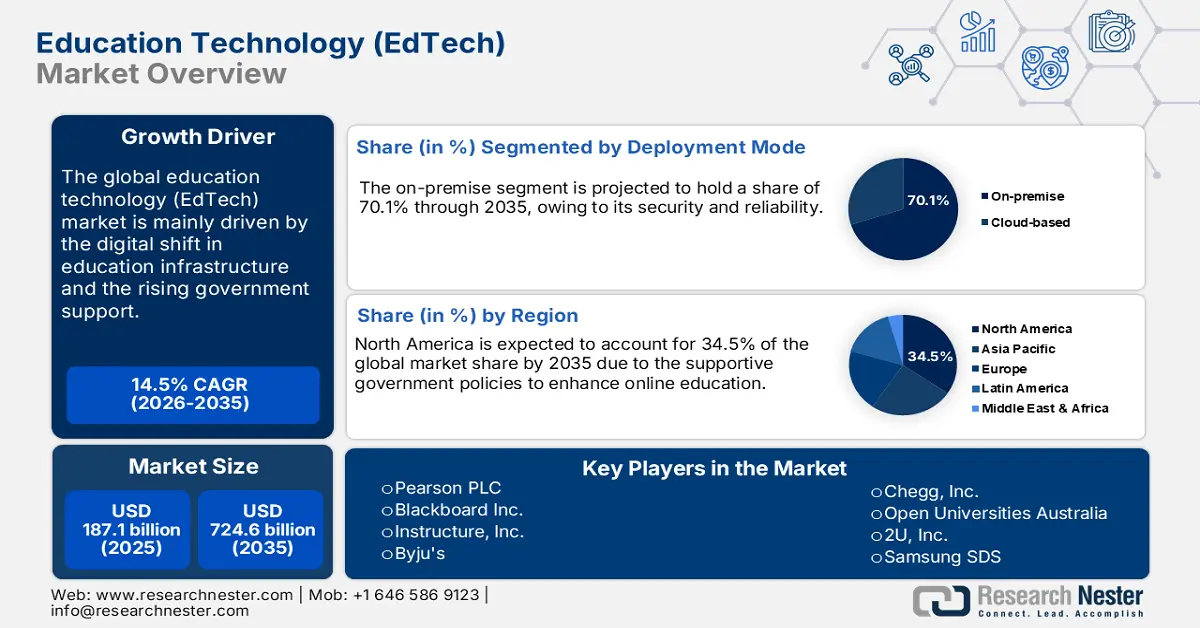

Le marché des technologies éducatives représentait 187,1 milliards de dollars en 2025 et devrait atteindre 724,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 14,5 % sur la période 2026-2035. En 2026, la taille de ce secteur était estimée à 214,2 milliards de dollars.

Les ventes de solutions EdTech sont principalement tirées par la production et la fourniture de plateformes logicielles et de composants matériels tels que les tablettes, les smartphones, les ordinateurs portables et les casques de réalité virtuelle/augmentée. Les matières premières, comme les semi-conducteurs et les batteries nécessaires à la fabrication de ces technologies, proviennent des États-Unis, de Chine, de Corée du Sud et du Japon. Le Bureau américain des statistiques du travail (BLS) indique qu'en août 2025, l'indice des prix à la production (IPP) pour la fabrication d'ordinateurs et de périphériques s'établissait à 60,720. La croissance des échanges commerciaux, tant nationaux qu'internationaux, d'appareils intelligents représente une opportunité lucrative pour les fabricants de technologies éducatives.

Dépenses mondiales d'éducation par élève | ||

Pays | Écoles primaires | Écoles secondaires |

Luxembourg | 25 584 $ | 29 988 $ |

Corée | 14 873 $ | 19 360 $ |

Slovénie | 12 170 $ | 11 964 $ |

France | 10 554 $ | 15 463 $ |

Espagne | 10 181 $ | 12 542 $ |

Nouvelle-Zélande | 8 967 $ | 10 690 $ |

Colombie | 4 364 $ | 4 335 $ |

Mexique | 2 933 $ | 3 242 $ |

Source : Initiative de données sur l'éducation

La Réserve fédérale de Saint-Louis indique que l'indice des prix à la production des intrants nets destinés aux structures éducatives et professionnelles, ainsi qu'aux services commerciaux, s'établissait à 169,140 en août 2025. Par ailleurs, selon le rapport 2025 de l'Initiative de données sur l'éducation, les gouvernements fédéral, étatiques et locaux consacrent environ 878,2 milliards de dollars, soit environ 17 700 dollars par élève, au soutien de l'enseignement public primaire et secondaire. Ces politiques de dépenses publiques positives devraient stimuler les ventes de technologies d'apprentissage numérique dans les années à venir.

Marché des technologies éducatives - Facteurs de croissance et défis

Facteurs de croissance

- Essor de l'apprentissage mobile et des politiques BYOD : Le développement des politiques BYOD dans les systèmes éducatifs devrait stimuler l'utilisation des solutions logicielles d'apprentissage en ligne. Selon une analyse de la GSMA (Global System for Mobile Communications Association) réalisée en 2025, la 5G couvre plus de la moitié de la population mondiale (54 %) et la 4G est accessible à 93 % des personnes. La hausse du taux de pénétration des smartphones alimente également la demande de plateformes EdTech adaptées aux appareils mobiles. Les pays asiatiques modernisent leurs systèmes éducatifs et les politiques favorables mises en place accélèrent la demande de technologies d'apprentissage mobile. Par ailleurs, en Europe, de plus en plus de personnes utilisent leurs propres appareils pour le travail ou les études, grâce à un taux élevé de possession d'appareils mobiles, à la facilité d'accès au Wi-Fi public, à un internet domestique haut débit et à des réseaux de connectivité performants.

- Initiatives gouvernementales en matière d'éducation numérique : Les investissements massifs dans la modernisation des infrastructures éducatives devraient stimuler les ventes de technologies d'apprentissage en ligne à l'échelle mondiale. Le programme PM eVidya du gouvernement indien facilite l'accès au numérique dans l'enseignement primaire et secondaire. Selon l'India Brand Equity Foundation (IBEF), le secteur indien des technologies éducatives devrait dépasser les 29 milliards de dollars d'ici 2030. L'innovation technologique continue et les collaborations avec les entités publiques devraient offrir des perspectives de gains importants aux producteurs de technologies éducatives.

- Innovations technologiques : Les progrès technologiques devraient accroître la part des bénéfices des entreprises EdTech dans les années à venir. La modernisation des systèmes éducatifs stimule les ventes de solutions innovantes de formation numérique. L’intégration de l’IA et du ML est également susceptible d’améliorer la productivité et l’efficacité des plateformes EdTech. Les utilisateurs finaux, férus de technologie, devraient être les principaux moteurs des ventes de logiciels d’apprentissage en ligne basés sur l’IA et le ML dans les années à venir. En juillet 2025, la Fédération américaine des enseignants (AFT), en collaboration avec la Fédération unie des enseignants, Microsoft, OpenAI et Anthropic, a lancé l’Académie nationale pour l’enseignement de l’IA. Ce programme de 23 millions de dollars vise à offrir gratuitement des formations et des ressources en IA aux 1,8 million de membres de l’AFT, en commençant par les enseignants du primaire et du secondaire. Ainsi, les innovations technologiques devraient transformer en profondeur le marché des technologies éducatives.

Défis

- Modèles de tarification instables : La fluctuation des tarifs douaniers et des taux de change freine la vente des technologies éducatives de pointe. Les modifications apportées à la fiscalité et aux lois sur les licences d’abonnement entraînent une instabilité des prix des solutions d’apprentissage en ligne. Les plateformes SaaS sont les plus touchées, en raison d’obstacles réglementaires persistants et d’un modèle de tarification unique à l’échelle internationale. Cette instabilité affecte également l’efficacité opérationnelle et limite l’adoption des nouvelles technologies éducatives.

- Infrastructures numériques insuffisantes : les lacunes en matière d’infrastructures freinent l’adoption des plateformes d’apprentissage en ligne. Le marché des technologies éducatives (EdTech), soumis à des contraintes budgétaires, souffre d’un manque d’infrastructures éducatives de pointe et de connectivité internet. Selon une analyse de l’Union internationale des télécommunications (UIT), le taux de pénétration d’internet en Afrique était d’environ 38 % en 2024. De ce fait, de nombreuses entreprises du secteur des technologies éducatives hésitent à investir dans ces régions.

Taille et prévisions du marché des technologies éducatives :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

14,5% |

|

Taille du marché de l'année de référence (2025) |

187,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

724,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des technologies éducatives :

Analyse du segment du mode de déploiement

Le segment des solutions sur site devrait représenter 70,1 % du marché des technologies éducatives d'ici 2035. La sécurité et la fiabilité sont des facteurs déterminants pour les ventes de ces technologies. La plupart des établissements d'enseignement des pays développés privilégient les solutions sur site, car elles permettent une gestion directe des données sensibles des étudiants et du personnel. Les réglementations strictes en matière de protection de la vie privée, telles que le RGPD, contraignent également les établissements à investir dans des plateformes EdTech sur site.

Analyse de segmentation par type

Le segment du matériel informatique devrait représenter 41,5 % des parts de marché des technologies éducatives (EdTech) durant toute la période étudiée. Les composants matériels spécialisés sont essentiels à la production de solutions EdTech avancées. Les gouvernements et les institutions investissent massivement dans le matériel informatique afin de réduire la fracture numérique, notamment dans l'enseignement primaire et secondaire. Le Bureau des statistiques du travail des États-Unis indique que l'indice des prix à la production pour la fabrication de matériel informatique s'élevait à 214,010 en août 2025. Les progrès technologiques constants et la demande croissante de solutions EdTech personnalisées et avancées devraient stimuler les ventes de composants matériels spécialisés dans les années à venir.

Analyse des segments sectoriels

Le segment de l'enseignement primaire et secondaire devrait représenter 42,3 % des parts de marché des technologies éducatives (EdTech) durant toute la période de prévision. Les programmes de transformation numérique dynamisent les plateformes d'apprentissage pour l'enseignement primaire et secondaire. L'Amérique du Nord, l'Asie-Pacifique et l'Europe devraient être les principaux moteurs des ventes de solutions d'apprentissage numérique pour l'enseignement primaire et secondaire dans les années à venir. Le Forum économique mondial (WEF) estime que, dans la prochaine décennie, on devrait compter 800 millions de diplômés du primaire et du secondaire et 350 millions de diplômés de l'enseignement supérieur dans le monde. Cette même source prévoit également que les dépenses mondiales en éducation atteindront 10 000 milliards de dollars américains d'ici 2030, les technologies éducatives (EdTech) jouant un rôle clé dans ce système éducatif en pleine expansion. L'augmentation des investissements dans les plateformes d'apprentissage en ligne devrait stimuler la croissance globale du segment dans les années à venir.

Notre analyse approfondie du marché des technologies éducatives comprend les segments suivants :

Segment | Sous-segments |

Modèle de déploiement |

|

Type d'apprentissage |

|

Secteur |

|

Taper |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des technologies éducatives - Analyse régionale

Aperçu du marché nord-américain

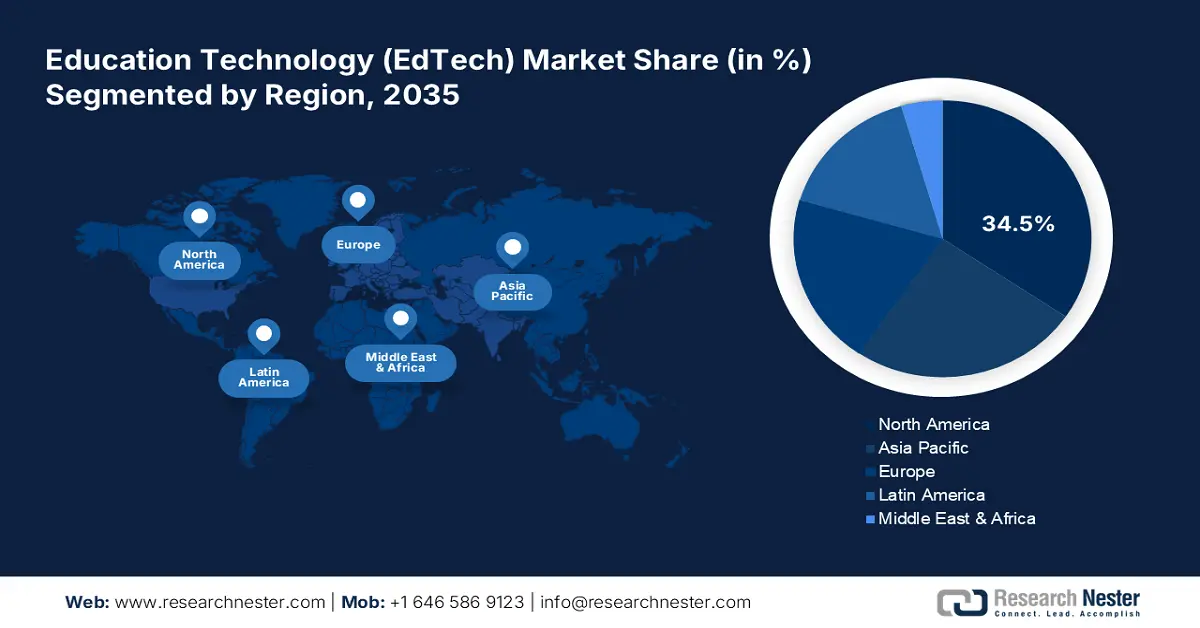

Le marché nord-américain des technologies éducatives devrait représenter 34,5 % des revenus mondiaux d'ici 2035. L'infrastructure numérique de nouvelle génération et la connectivité internet performante favorisent l'adoption des technologies éducatives dans la région. L'augmentation des investissements dans les projets d'infrastructure 5G et le dynamisme des innovations numériques devraient stimuler les ventes de solutions d'apprentissage de nouvelle génération. Le recours accru aux partenariats public-privé contribue à la modernisation du système éducatif numérique aux États-Unis et au Canada.

L'accès étendu aux réseaux internet à haut débit favorise l'utilisation des plateformes d'apprentissage en ligne aux États-Unis. Grâce au programme d'aide d'urgence au haut débit (Emergency Broadband Benefit), plus de 7,5 millions de foyers ont pu accéder à internet sans difficulté. Par ailleurs, les importants budgets alloués au développement des infrastructures d'éducation numérique devraient attirer de nombreux investisseurs du secteur des technologies éducatives (EdTech) dans les années à venir. En septembre 2025, la Première dame Melania Trump a annoncé le lancement de l'initiative « Fostering the Future Together » (Construire ensemble l'avenir). Cette initiative témoigne de la volonté d'un groupe international de pays d'améliorer la vie des enfants grâce à une meilleure éducation, à l'innovation et aux technologies. La première étape consiste à nouer des partenariats avec des entreprises privées afin d'offrir aux enfants l'accès à de nouveaux outils pédagogiques, tels que la robotique, l'intelligence artificielle et la blockchain. De telles initiatives devraient avoir un impact positif sur les ventes de solutions EdTech dans les années à venir.

À l’instar des États-Unis, au Canada , les politiques gouvernementales et les initiatives de financement favorables devraient stimuler les ventes de technologies éducatives numériques dans un avenir proche. Le gouvernement a annoncé que le Fonds pour la large bande universelle, doté de 2,35 milliards de dollars américains, vise à fournir l’Internet haute vitesse à des projets partout au pays. Le déploiement du réseau 5G devrait accroître l’adoption des plateformes d’apprentissage numérique. Le gouvernement ambitionne également d’offrir l’accès à Internet à 100 % de la population d’ici 2030. De plus, en mars 2023, le ministre de l’Innovation, des Sciences et de l’Industrie a annoncé que 23 organismes sans but lucratif canadiens devraient recevoir environ 12,85 millions de dollars américains pour la deuxième phase du Programme d’échange en littératie numérique (PELN). Ce financement vise à aider ces organismes à enseigner les compétences numériques aux personnes qui en ont le plus besoin. Ainsi, ces politiques et ce financement gouvernementaux devraient transformer le marché canadien des technologies éducatives dans les années à venir.

Perspectives du marché APAC

Le marché des technologies éducatives (EdTech) en Asie-Pacifique devrait croître à un TCAC de 12,9 % entre 2026 et 2035. L'augmentation des investissements dans les TIC et l'infrastructure numérique de l'éducation devrait stimuler les ventes de solutions EdTech innovantes dans les années à venir. La forte présence d'acteurs clés au Japon, en Chine, en Inde et en Corée du Sud devrait dynamiser les ventes de solutions d'apprentissage numérique innovantes. Les politiques et financements gouvernementaux favorables devraient également contribuer à l'augmentation du chiffre d'affaires des entreprises de technologies éducatives.

La Chine devrait dominer les ventes de solutions EdTech durant la période prévue, grâce à d'importants investissements publics dans la modernisation de son système éducatif. Les stratégies privilégiant le cloud favorisent également l'utilisation de solutions logicielles numériques éducatives évolutives dans les écoles publiques. L'Administration du commerce international (ITA) indique que la Chine possède le plus grand système éducatif au monde, avec 270 millions d'élèves, 16 millions d'enseignants et plus de 500 000 établissements scolaires. L'évolution du secteur éducatif offre directement des perspectives très lucratives aux fournisseurs de solutions EdTech.

Le développement de la modernisation des infrastructures éducatives et les investissements publics-privés dans des réseaux de connectivité performants devraient stimuler la croissance du marché indien des technologies éducatives jusqu'en 2035. Le budget intérimaire 2024-2025 a alloué un montant record de 8,82 milliards de dollars au ministère de l'Éducation et de l'Alphabétisation. Les initiatives Digital Bharat et Make in India attirent de nouvelles entreprises sur le marché des technologies éducatives. L'essor de l'intelligence artificielle et du ML devrait également favoriser l'innovation dans les systèmes de technologies éducatives fabriqués en Inde.

Aperçu du marché européen

Le marché européen des technologies éducatives devrait représenter la deuxième part de marché la plus importante d'ici 2035. La forte digitalisation devrait stimuler le commerce des applications d'apprentissage en ligne dans les années à venir. La pénétration croissante d'Internet et les initiatives d'éducation numérique financées par l'UE contribuent également à l'augmentation des ventes de plateformes EdTech. La demande croissante de plateformes d'apprentissage personnalisées est appelée à remodeler le marché des technologies éducatives dans les années à venir.

Le dynamisme de l'écosystème des startups et le soutien des pouvoirs publics devraient stimuler la croissance du marché britannique des technologies éducatives dans un avenir proche. La demande croissante d'enseignement de l'anglais devrait également favoriser l'innovation. La British Educational Suppliers Association (BESA) indique que, durant l'année scolaire 2022/23, les écoles primaires britanniques ont dépensé en moyenne 20 160 dollars américains en informatique, tandis que les écoles secondaires y ont consacré en moyenne 81 270 dollars américains. Cela démontre que la numérisation offre des perspectives lucratives aux fournisseurs de solutions EdTech.

Le marché allemand des technologies éducatives devrait être fortement dynamisé par les investissements importants des pouvoirs public et régional dans l'éducation numérique. Le programme DigitalPakt Schule, doté d'un budget d'environ 7,15 milliards de dollars, contribue également de manière significative à la croissance des ventes de solutions EdTech. Le développement rapide des infrastructures numériques, notamment dans le secteur de l'éducation, accélère l'adoption des technologies de formation les plus récentes. Le segment de la formation en entreprise et de la formation professionnelle stimule également la demande de modèles de formation en alternance.

Principaux acteurs du marché des technologies éducatives :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché des technologies éducatives (EdTech) se caractérise par la présence d'acteurs clés et l'émergence croissante de nouvelles entreprises. Les géants du secteur investissent massivement dans la recherche et le développement afin de proposer des technologies éducatives de nouvelle génération. Ils nouent également des collaborations et des partenariats stratégiques avec d'autres acteurs pour accroître leur part de marché et leurs revenus dans le secteur des EdTech. Les startups, quant à elles, misent sur le lancement de plateformes d'apprentissage numérique innovantes pour se démarquer. La tendance à la personnalisation devrait doubler le chiffre d'affaires des principaux fabricants d'EdTech dans les années à venir. Enfin, les acteurs clés déploient des stratégies d'expansion régionale pour tirer profit d'opportunités encore inexploitées.

Nom de l'entreprise | Pays d'origine | Partage des revenus 2035 |

Pearson PLC | ROYAUME-UNI | 11,7% |

Tableau noir Inc. | USA | 10,3% |

Instructure, Inc. | USA | 7,6% |

Byju's | Inde | 7,3% |

Chegg, Inc. | USA | 6,9% |

Universités ouvertes d'Australie | Australie | xx% |

Kahoot! AS | Norvège | xx% |

Samsung SDS | Corée du Sud | xx% |

2U, Inc. | USA | xx% |

Wiley & Fils | USA | xx% |

Chapeau haut de forme | Canada/États-Unis | xx% |

Simplilearn | Inde | xx% |

Mindvalley | Malaisie | xx% |

Coursera | USA | xx% |

Édmentum | USA | xx% |

Benesse Corporation | Japon | xx% |

Z-kai Inc. | Japon | xx% |

JMO Corporation | Japon | xx% |

Classi Corp | Japon | xx% |

Gakken Holdings | Japon | xx% |

Vous trouverez ci-dessous les domaines couverts par chaque entreprise sur le marché des technologies éducatives (EdTech) :

Développements récents

- En août 2025, le Bureau de l'éducation du comté de San Diego a lancé une nouvelle série de formations en ligne pour aider les familles à relever les défis posés par les technologies. Ce programme en huit parties vise à sensibiliser les parents à la sécurité en ligne et à les aider à accompagner l'apprentissage de leurs enfants dans le monde numérique.

- En juillet 2025, Pearson a inauguré un nouveau centre dans ses bureaux londoniens afin de concevoir et de tester des produits et services utilisant les technologies les plus récentes pour l'apprentissage à l'école et au travail. Ce laboratoire est destiné à avoir un impact mondial et à consolider la position de Pearson en tant que leader de l'innovation.

- Report ID: 3403

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Technologie éducative Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert