Perspectives du marché de la facturation directe par l'opérateur :

Le marché de la facturation directe par l'opérateur était évalué à 40,83 milliards USD en 2025 et devrait atteindre 99,35 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 9,3 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur de la facturation directe par l'opérateur est estimée à 44,25 milliards USD.

La pénétration mondiale des smartphones et l'utilisation de l'internet mobile accélèrent l'expansion du marché de la facturation directe par l'opérateur (DCB). La popularité croissante de la DCB se reflète dans le fait qu'en 2023, 66 % des ventes mondiales de DCB provenaient des utilisateurs de smartphones. De plus, l'adoption de la DCB est stimulée par la demande croissante de services numériques tels que le streaming vidéo, les jeux et l'édition numérique. Le groupe Vodafone s'est associé à une start-up fintech en août 2024 afin d'améliorer ses solutions DCB pour l'Europe, notamment en matière de sécurité et de facturation simplifiée, démontrant ainsi le développement du marché pour répondre aux besoins des utilisateurs finaux.

Le marché de la facturation directe par l'opérateur est également stimulé par les initiatives gouvernementales et les collaborations sectorielles. Par exemple, en septembre 2024, Google a étendu ses options DCB sur le Google Play Store en Asie, facilitant ainsi les achats de contenu numérique et renforçant l'engagement sur les marchés émergents comme l'Inde et l'Indonésie. Selon les rapports, il y avait 4,6 milliards d'utilisateurs d'Internet mobile dans le monde en 2023. Répondant à la demande, DCB ouvre une voie prometteuse aux opérateurs de télécommunications et aux fournisseurs de services pour servir un public féru de technologie tout en résolvant les problèmes des systèmes de paiement traditionnels.

Clé Facturation directe par l'opérateur Résumé des informations sur le marché:

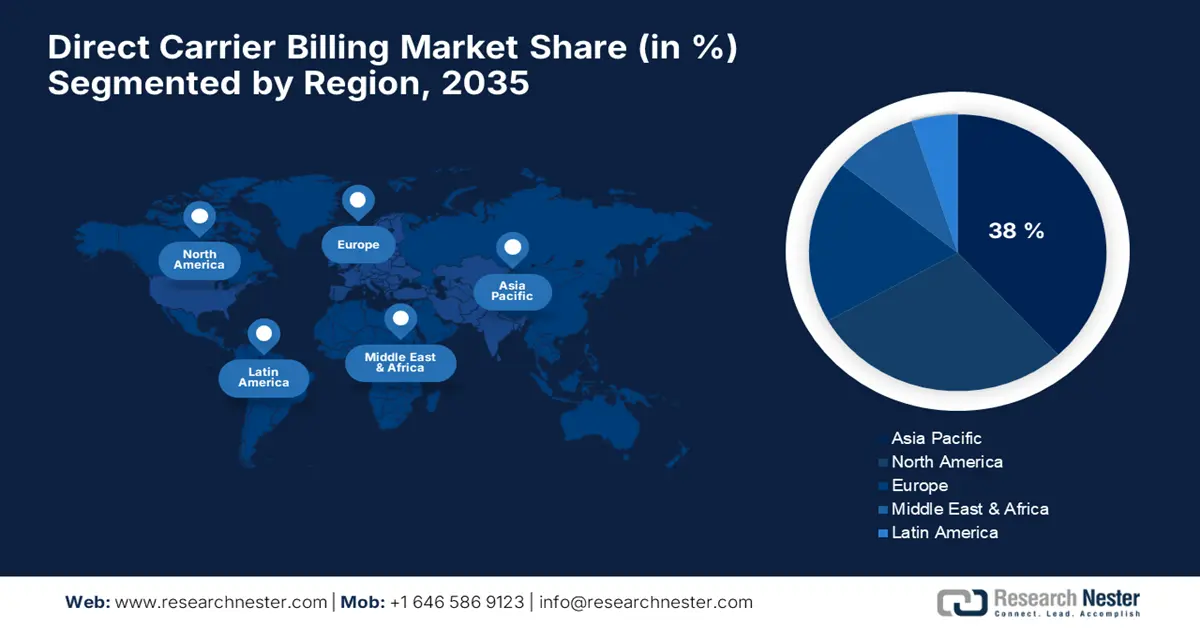

Points forts régionaux :

- L'Asie-Pacifique détient 38,00 % du marché de la facturation directe par l'opérateur, portée par la croissance rapide de l'économie numérique et le taux élevé d'adoption des smartphones, garantissant une croissance robuste d'ici 2035.

Analyses sectorielles :

- Le segment de la plateforme Android devrait conquérir 75 % de parts de marché d'ici 2035, grâce à la prise en charge open source d'Android pour une intégration fluide de la facturation directe par l'opérateur.

- Le segment de la facturation directe par l'opérateur (DFT) devrait conserver une part de marché supérieure à 45 % d'ici 2035, grâce à sa simplicité d'utilisation et à l'inclusion financière des populations non bancarisées.

Principales tendances de croissance :

- Pénétration croissante des smartphones

- Adoption croissante du contenu numérique

Défis majeurs :

- Problèmes de confidentialité des données

- Absence d'adoption universelle

- Acteurs clés :T-Mobile USA, Inc., DIMOCO, Bango.net Ltd, Singtel, Swisscom télécommunication (Swisscom), Infobip, NTH Mobile, TxtNation, Centili, Paymentwall, Boku Inc.

Mondial Facturation directe par l'opérateur Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 40,83 milliards USD

- Taille du marché 2026 : 44,25 milliards USD

- Taille du marché projetée : 99,35 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 9,3 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Asie-Pacifique (part de 38 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, Japon, États-Unis, Allemagne, Corée du Sud

- Pays émergents : Chine, Inde, Brésil, Mexique, Thaïlande

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché de la facturation directe par l'opérateur :

Moteurs de croissance

-

Pénétration croissante des smartphones : Les smartphones étant devenus le principal appareil d'accès à Internet, le besoin d'options de paiement simples s'est accru, et le DCB a été la réponse à ce besoin. En février 2024, Vodafone Oman a lancé la facturation par l'opérateur pour les services Apple, permettant aux utilisateurs de payer leurs applications et leurs abonnements via leur compte mobile. Ce système rend les paiements pratiques et faciles, particulièrement utiles dans les zones où la pénétration des cartes de crédit est faible.

-

Adoption croissante des contenus numériques : L'adoption du DCB est stimulée par la consommation croissante de contenus numériques tels que les services de streaming, les jeux et l'édition numérique. Ce mode de paiement permet aux utilisateurs de facturer facilement leurs achats directement sur leur facture de téléphone mobile. DIMOCO Payments a conclu un partenariat avec Nextory en mai 2024 et a rendu les options DCB disponibles pour les livres audio et les livres numériques, tout comme d'autres paiements mobiles ont été intégrés aux plateformes numériques.

- Transformation vers les transactions dématérialisées : Le marché de la facturation directe par l'opérateur est stimulé par les gouvernements du monde entier qui encouragent les économies dématérialisées. À titre d'exemple, le gouvernement japonais prévoit que 40 % de toutes les transactions se feront sans espèces d'ici fin 2025, un contexte favorable pour la DCB. En mars 2023, T-Mobile a étendu ses capacités 5G et ses offres DCB, permettant ainsi aux clients de bénéficier de services sans friction, la DCB contribuant ainsi à la numérisation générale.

Défis

-

Préoccupations liées à la confidentialité des données : Avec la généralisation des paiements mobiles, notamment la facturation directe par l'opérateur (DCB), la confidentialité et la sécurité des données deviennent une préoccupation majeure. Les réseaux mobiles augmentent le risque de failles de sécurité et d'accès non autorisé aux informations des utilisateurs. Cependant, les cyberattaques demeurent un problème majeur pour les utilisateurs dans de nombreuses régions qui ne disposent pas de réglementations strictes pour protéger les données de paiement sensibles. Avec l'adoption croissante de la facturation directe par l'opérateur (DCB), le respect des lois mondiales et régionales sur la protection des données devient de plus en plus difficile. L'absence de protocoles de sécurité standardisés ne fait qu'aggraver la difficulté de sécuriser les informations des utilisateurs. Tout cela nécessite un chiffrement robuste et des solutions d'authentification multifacteur.

-

Absence d'adoption universelle : L'adoption de la facturation directe par l'opérateur (DCB) reste extrêmement fragmentée sur les marchés mondiaux, avec de grandes variations en termes d'acceptation et d'utilisation. Dans les régions où la pénétration des cartes de crédit est importante, comme l'Amérique du Nord et certaines régions d'Europe, l'adoption est plus lente, car il existe déjà des alternatives de paiement bien établies. Cependant, le potentiel de croissance de la DCB est encore plus freiné sur les marchés en développement, où les infrastructures sont limitées et les cadres réglementaires incohérents. Un autre obstacle est la confiance des consommateurs, dont beaucoup ne connaissent toujours pas la sécurité et la commodité de la facturation directe par l'opérateur.

Taille et prévisions du marché de la facturation directe par l'opérateur :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

9,3% |

|

Taille du marché de l'année de base (2025) |

40,83 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

99,35 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché de la facturation directe par l'opérateur :

Type (DCB limité, DCB pur, transfert MSISDN et autres)

Le segment DCB pur devrait représenter plus de 45 % du marché de la facturation directe par l'opérateur d'ici fin 2035. Cette croissance est due à son niveau d'accessibilité, permettant des paiements sans compte bancaire ni carte de crédit. En août 2024, Digital Turbine s'est associé à Motorola pour proposer aux clients du monde entier des solutions DCB pur de pointe pour des expériences de paiement optimisées. Ce segment est essentiel pour servir la population non bancarisée, combler le déficit d'inclusion financière et répondre à la demande de transactions mobiles faciles à utiliser.

Plateforme (Android, iOS et autres)

Grâce à sa large pénétration mondiale et à sa compatibilité avec les services DCB, la plateforme Android devrait représenter 75 % du marché de la facturation directe par l'opérateur (DCB) d'ici 2035. Cette croissance est attribuée au framework open source qui prend en charge les systèmes de facturation par l'opérateur, facilitant leur intégration et augmentant la vitesse des transactions de manière fluide. En février 2023, T-Mobile s'est associé à AWS pour intégrer des solutions DCB basées sur Android afin de prendre en charge des applications cloud évolutives pour le paiement mobile. L'essor d'Android dans ce secteur souligne sa capacité à catalyser l'innovation et à promouvoir le déploiement à grande échelle des services DCB dans le monde entier.

Notre analyse approfondie du marché mondial comprend les segments suivants

|

Type |

|

|

Plateforme |

|

|

Utilisateur final |

|

|

Type d'authentification |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la facturation directe par l'opérateur :

Analyse du marché nord-américain

Le marché nord-américain de la facturation directe par l'opérateur (DPO) devrait connaître une forte croissance jusqu'en 2035. Parmi les principaux moteurs figurent la robustesse de l'infrastructure technologique de la région et l'adoption croissante des solutions de paiement numérique. Les normes de transparence de la Commission fédérale des communications (FCC) en matière de paiements mobiles visent à renforcer la confiance des consommateurs dans la DPO et à encourager une adoption plus large. Des technologies avancées, notamment des systèmes de facturation sécurisée et de prévention de la fraude, sont intégrées à des processus de paiement fluides et fiables. Ces efforts ont placé l'Amérique du Nord parmi les leaders du développement des solutions DPO pour le commerce numérique.

Le marché de la facturation directe par l'opérateur (DPO) aux États-Unis continue de bénéficier des avantages d'un secteur des télécommunications mature et d'une demande croissante de solutions de paiement mobile. De fait, l'engagement du pays à améliorer les systèmes financiers numériques se traduit par l'introduction de cadres de paiement innovants par les principaux opérateurs. Dans des secteurs comme le commerce électronique et le divertissement, des initiatives sont prises pour renforcer la sécurité et simplifier les transactions, ce qui favorise l'adoption du paiement direct par l'opérateur (PDA). Face à la dépendance croissante des consommateurs à la technologie mobile, le paiement direct par l'opérateur (PDA) gagne du terrain et devient une option de paiement privilégiée pour les contenus et services numériques.

La pénétration croissante des téléphones intelligents et la consommation croissante de médias numériques au Canada stimulent la croissance constante du marché de la facturation directe par l'opérateur (PDA). Les systèmes de paiement mobile fonctionnent de manière sûre et fiable grâce à un cadre réglementaire rigoureux qui renforce la confiance des consommateurs. Pour répondre à la demande croissante de transactions numériques fluides, les opérateurs régionaux investissent massivement dans l'infrastructure du paiement direct par l'opérateur (PDA). De plus, l'adoption de solutions de facturation mobile est favorisée par les initiatives gouvernementales favorisant les paiements dématérialisés dans les zones urbaines et rurales.

Analyse du marché Asie-Pacifique

Le marché de la facturation directe par l'opérateur en Asie-Pacifique devrait représenter plus de 38 % de son chiffre d'affaires d'ici fin 2035, grâce à la croissance rapide de son économie numérique. Les principaux moteurs de croissance de la région sont le taux élevé d'adoption des smartphones et la transition vers des systèmes de paiement dématérialisés. L'investissement dans les plateformes de facturation directe par l'opérateur est mené par des pays comme l'Inde et la Chine afin de développer les solutions de paiement mobile pour les contenus et services numériques. Les fournisseurs de facturation directe par l'opérateur devraient bénéficier de la diversité de la population de la région et de la pénétration croissante d'Internet.

Le marché indien de la facturation directe par l'opérateur connaît une croissance rapide grâce à la pénétration croissante des smartphones et au soutien gouvernemental aux paiements numériques. La législation du ministère de l'Électronique et des Technologies de l'information (MEITY) visant à normaliser les technologies de paiement mobile constitue une avancée majeure vers la promotion de solutions de paiement sécurisées et conviviales pour le pays. L'adoption du DCB se répand dans les zones rurales et urbaines, permettant des transactions fluides pour les contenus numériques, le commerce électronique et d'autres services. Grâce aux efforts de transformation numérique de l'Inde et à la maîtrise des nouvelles technologies par sa population, le pays devient un marché potentiel de facturation directe par l'opérateur pour des solutions DCB innovantes.

La solide infrastructure de télécommunications chinoise et son engagement en faveur des paiements numériques ont contribué à l'essor du marché chinois. Les plateformes DCB avancées lancées par China Mobile en 2024 reflètent la volonté du pays de proposer davantage de paiements mobiles pour les services numériques. L'adoption du DCB est stimulée par la forte pénétration de l'internet mobile et l'adoption croissante des réseaux 5G dans les zones urbaines et rurales. Les investissements majeurs du pays dans les écosystèmes de paiement numérique lui permettent de conserver une longueur d'avance sur le marché de la facturation directe par l'opérateur (DCB) en Asie-Pacifique, et devraient poursuivre la croissance du secteur.

Principaux acteurs du marché de la facturation directe par l'opérateur :

- T-Mobile USA, Inc.

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Centili

- DIMOCO

- net Ltd

- Singtel

- Swisscom télécommunications (Swisscom)

- NTH Mobile

- TxtNation

- Infobip

- Paymentwall

- Zong China Mobile

- Telenor

- Orange S.A.

Le marché de la facturation directe par l'opérateur (DCB) est très concurrentiel, avec les acteurs clés T-Mobile USA, Inc., DIMOCO, Bango.net Ltd., Centili, Infobip et Boku Inc. à la pointe de l'innovation et de la croissance du marché. Ces entreprises élaborent déjà des stratégies pour nouer des partenariats stratégiques, intégrer les technologies et étendre leur présence mondiale afin de répondre à la demande croissante de solutions de paiement mobile fluides et sécurisées. En septembre 2024, Google a étendu ses capacités DCB à l'Asie, permettant ainsi aux utilisateurs d'effectuer des achats sur le Google Play Store, une initiative qui reflète l'importance croissante des marchés émergents dans la définition du marché mondial.

En novembre 2024, Bharti Airtel et Bango.net Ltd. se sont associés pour proposer des solutions DCB avancées en Inde, relevant ainsi le défi des paiements de la vaste population non bancarisée du pays. La nature de cette collaboration reflète la tendance croissante des opportunités régionales, les entreprises adoptant de plus en plus des stratégies localisées pour stimuler la croissance et améliorer l'accès. Ces deux entreprises sont innovantes et centrées sur le client, témoignant de l'évolution dynamique du marché pour répondre aux besoins des consommateurs du monde entier.

Voici quelques acteurs majeurs du marché de la facturation directe par l'opérateur :

Développements récents

- En septembre 2024, Google a étendu la facturation directe par l'opérateur (DCB) de son Play Store à d'autres pays asiatiques, dont l'Inde et l'Indonésie. Cette initiative simplifie les achats numériques et améliore l'accessibilité, s'inscrivant ainsi dans la stratégie de Google visant à renforcer sa présence sur le marché des régions émergentes et à accroître l'engagement sur les plateformes d'applications.

- En juillet 2024, Samsung Electronics a lancé une nouvelle fonctionnalité de facturation directe par l'opérateur (DCB) pour son Galaxy Store. Cette fonctionnalité permet aux utilisateurs de facturer leurs achats d'applications et de jeux directement sur leur compte mobile, simplifiant ainsi le processus de paiement et encourageant une adoption plus large de l'écosystème de services numériques de Samsung.

- Report ID: 7057

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Facturation directe par l'opérateur Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.