Perspectives du marché des plateformes de prêt numérique :

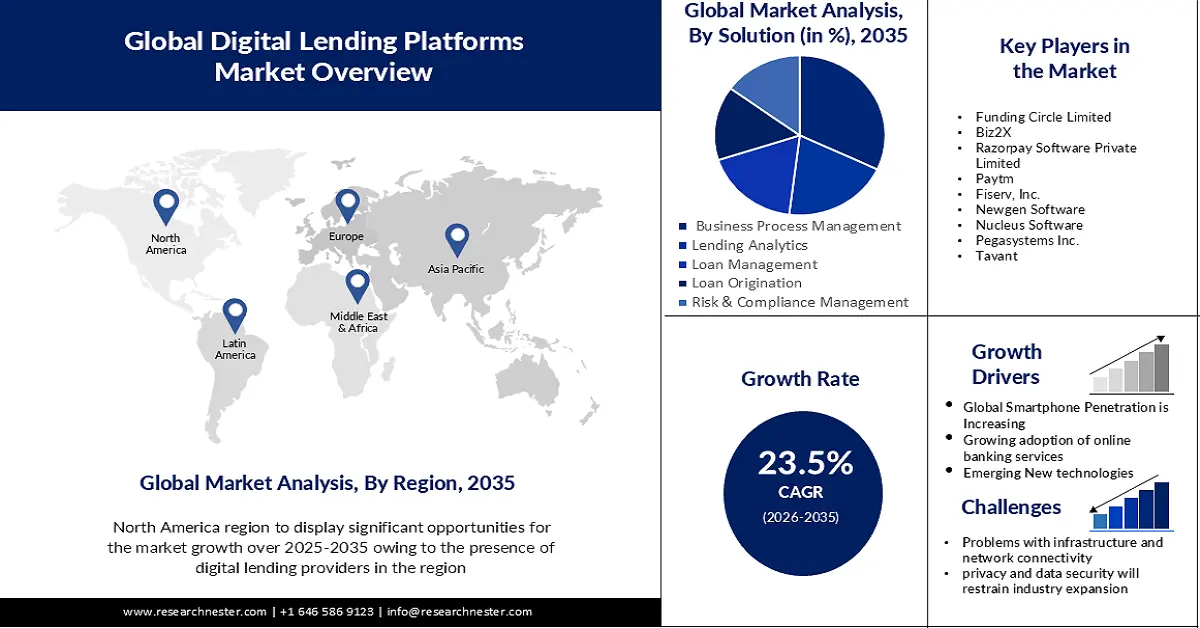

Le marché des plateformes de prêt numérique représentait plus de 23,28 milliards de dollars US en 2025 et devrait dépasser 192,16 milliards de dollars US d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 23,5 % sur la période 2026-2035. En 2026, la taille du secteur des plateformes de prêt numérique est estimée à 28,2 milliards de dollars US.

L'évolution constante des technologies de pointe comme le cloud computing, l'analyse réseau et l'Internet des objets (IoT) propulse considérablement le marché des plateformes de prêt numérique. Depuis 2018, les dépenses mondiales consacrées à l'IoT ont augmenté d'au moins 40 milliards de dollars par an. De plus, ces dépenses ont atteint 1 100 milliards de dollars en 2023, maintenant ainsi un taux de croissance annuel élevé.

De plus, on prévoit que la technologie blockchain gagnera en importance auprès des prêteurs numériques grâce à sa capacité à transférer des documents rapidement et avec une grande intégrité. Les régulateurs, les auditeurs et les autres acteurs du processus de prêt pourront suivre rapidement les transactions et vérifier les identités grâce à la technologie blockchain. Par exemple, Figure Lending LLC et Apollo ont conclu un accord en mars 2022 portant sur des transferts de propriété et des prêts hypothécaires numériques basés sur la blockchain.

On s’attend à ce que le secteur hypothécaire devienne plus transparent et plus efficace grâce à ce registre de prêts hypothécaires sûr et efficace.

Clé Plateforme de prêt numérique Résumé des informations sur le marché:

Points forts régionaux :

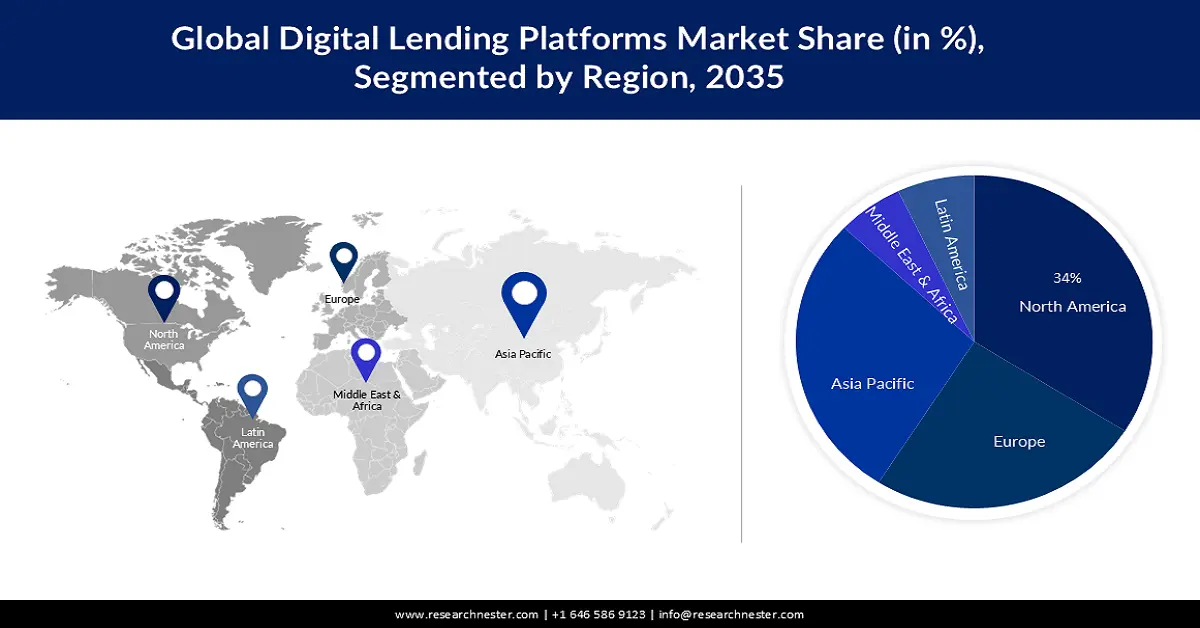

- Le marché nord-américain des plateformes de prêt numérique dominera le marché avec plus de 34 % de parts d'ici 2035, grâce à la présence d'importants fournisseurs de prêts numériques et à une forte demande de solutions financières numériques stimulée par l'adoption des technologies.

- Le marché Asie-Pacifique atteindra 28 % de parts d'ici 2035, grâce à des cadres réglementaires soutenant l'innovation et le marché des services financiers numériques dans des pays comme Singapour.

Analyses sectorielles :

- Le segment de la conception et de la mise en œuvre sur le marché des plateformes de prêt numérique devrait représenter 33 % du marché d'ici 2035, grâce au besoin de cadres facilitant l'intégration des plateformes de prêt numérique.

- Le segment de la gestion des processus métier sur le marché des plateformes de prêt numérique devrait représenter 32 % du marché d'ici 2035, grâce à la capacité à réduire les coûts d'exploitation et à accroître la productivité du secteur des prêts.

Principales tendances de croissance :

- La pénétration mondiale des smartphones est en hausse

- Adoption croissante des services bancaires en ligne

Défis majeurs :

- La pénétration mondiale des smartphones est en hausse

- Adoption croissante des services bancaires en ligne

Acteurs clés : Reserve Bank of India (RBI), Funding Circle Limited, Biz2X, Razorpay Software Private Limited, Paytm, Fiserv, Inc., Newgen Software, Nucleus Software, Pegasystems Inc., Tavant.

Mondial Plateforme de prêt numérique Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 23,28 milliards USD

- Taille du marché 2026 : 28,2 milliards USD

- Taille du marché projetée : 192,16 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 23,5 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 34 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Royaume-Uni, Allemagne, Japon

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Singapour

Last updated on : 16 September, 2025

Moteurs de croissance et défis du marché des plateformes de prêt numérique :

Moteurs de croissance

- La pénétration mondiale des smartphones est en hausse. Outre la commodité des signatures électroniques et la simplicité d'accès, la DLP gagne en popularité grâce à l'utilisation croissante des smartphones et à la pénétration d'Internet. En 2024, on comptait 6,93 milliards d'utilisateurs de smartphones dans le monde, soit 85,74 % de la population mondiale.

De plus, la DLP nécessitant moins de paperasse et réduisant le risque d'erreur humaine, l'importance croissante accordée à l'automatisation numérique soutient la croissance du secteur mondial. Le marché des plateformes de prêt numérique est en pleine expansion grâce à l'intégration par de nombreuses entreprises de technologies de pointe comme la blockchain, l'intelligence artificielle (IA), l'apprentissage automatique et l'analytique pour réduire la fraude.

De plus, la fréquence croissante des cyberattaques accélère leur adoption mondiale. Selon les données de cybersécurité, on compte 2 200 cyberattaques par jour, soit une toutes les 39 secondes en moyenne. - Adoption croissante des services bancaires en ligne – La numérisation des procédures de prêt s'accélère sous l'effet de la mondialisation et de l'utilisation croissante des services bancaires en ligne. C'est l'un des principaux facteurs qui influencent la manière dont le secteur des banques, des services financiers et des assurances (BFSI) utilise la DLP pour réaliser des économies substantielles, améliorer l'expérience client et prendre de meilleures décisions.

En outre, les institutions financières du monde entier utilisent rapidement des plateformes numériques pour accorder du crédit et gérer les défis liés à la pandémie dans le contexte de l’épidémie de COVID-19. - Technologies émergentes - On s'attend à ce que les technologies émergentes telles que la blockchain, l'IA et l'apprentissage automatique améliorent les fonctionnalités des plateformes de prêt numérique et créent de nouvelles opportunités commerciales. Grâce à ces technologies, le processus de financement devient simple, rapide et transparent. Grâce aux technologies basées sur l'IA et l'apprentissage automatique, qui traitent les demandes de prêt en quelques secondes, les délais d'approbation sont évolutifs. De plus, en éliminant les intermédiaires du processus de prêt, la plateforme de prêt basée sur la blockchain établit une communication directe entre prêteurs et emprunteurs.

Défis

- Problèmes d'infrastructure et de connectivité réseau – Les pays pauvres et sous-développés continuent de dépendre d'infrastructures de télécommunications vétustes, incapables de fournir une connectivité haut débit et à faible latence. Une connexion internet lente peut engendrer une mauvaise expérience client. Les sociétés de prêt numérique fournissant tous leurs services en ligne, une connexion lente peut entraîner une mauvaise qualité de service.

Les solutions de prêt numérique sont extrêmement difficiles à adopter dans les régions dépourvues d'internet haut débit. Malgré les longs délais d'approbation, les entreprises de ces pays privilégient les solutions de prêt hors ligne, car les contacts en personne offrent une meilleure compréhension et une meilleure expérience client. - On prévoit que la confidentialité et la sécurité des données freineront l'expansion du secteur. De nombreux gouvernements à travers le monde ont pris des mesures pour apaiser les inquiétudes concernant la sécurité des données et la protection de la vie privée liées aux plateformes de prêt numérique.

- L’un des principaux facteurs qui pourraient empêcher la croissance du marché des plateformes de prêt numérique est le recours accru aux techniques de prêt traditionnelles.

Taille et prévisions du marché des plateformes de prêt numérique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

23,5% |

|

Taille du marché de l'année de référence (2025) |

23,28 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

192,16 milliards USD |

|

Portée régionale |

|

Segmentation du marché des plateformes de prêt numérique :

Analyse des segments de services

En termes de services, le segment conception et mise en œuvre domine le marché des plateformes de prêt numérique et devrait générer une part de marché de 33 % au cours de la période de prévision. Pour faciliter l'utilisation des plateformes numériques, les institutions financières ont besoin d'un cadre de conception et de mise en œuvre. Ce cadre peut, par exemple, les aider à mener efficacement leurs activités de prêt.

Afin de faciliter l'intégration à une gamme de solutions de prêt et de maintenir la conformité réglementaire, les organisations proposent ces services de mise en œuvre au sein de leur plateforme de prêt. Le segment conception et mise en œuvre offre des avantages, notamment des économies de coûts opérationnels et une approche administrative adaptable et agile.

Analyse des segments de solutions

Grâce à cette solution, le segment de la gestion des processus métier (GPM) sur le marché des plateformes de prêt numérique devrait détenir une part d'environ 32 % au cours de la période de prévision. Ce segment connaît une croissance grâce à sa capacité à réduire considérablement les coûts d'exploitation et à accroître la productivité. La GPM a gagné en popularité. Parallèlement, les avantages de la GPM dans le secteur du prêt, notamment l'amélioration de la satisfaction client et de l'efficacité des employés, la réduction des erreurs et de la consommation de papier, devraient également être les principaux moteurs de la croissance du marché des plateformes de prêt numérique.

Par ailleurs, l'efficacité de la gestion des processus métier est notamment stimulée par les développements du big data et du cloud computing. L'augmentation des dépenses informatiques est également encourageante pour la croissance du marché de la gestion des processus métier tout au long de la période de projection. Les dépenses informatiques mondiales devraient augmenter de 5,5 % entre 2022 et 2023, pour atteindre environ 4 600 milliards de dollars.

Notre analyse approfondie du marché mondial des plateformes de prêt numérique comprend les segments suivants :

Service |

|

Solution |

|

Déploiement |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des plateformes de prêt numérique :

Aperçu du marché nord-américain

Le marché des plateformes de prêt numérique en Amérique du Nord représente la part de marché la plus importante, soit environ 34 % au cours de la période de prévision. La croissance du marché dans cette région est due à la présence d'importants fournisseurs de prêts numériques dans tout le pays. De plus, la région a adopté des technologies de pointe, ce qui a entraîné une forte demande constante de solutions financières numériques complètes en Amérique du Nord.

Les institutions financières de la région sont particulièrement incitées à numériser leurs services et à améliorer l'expérience client grâce à une main-d'œuvre mobile importante. Pour obtenir un avantage concurrentiel significatif, elles tentent de se démarquer de leurs concurrents en lançant des services numériques de pointe. Selon des données récentes, 72 % des plus grandes entreprises technologiques mondiales sont basées aux États-Unis.

Perspectives du marché APAC

Le marché des plateformes de prêt numérique en Asie-Pacifique devrait représenter environ 28 % du chiffre d'affaires au cours de la période de prévision. Certains pays asiatiques disposent de cadres réglementaires propices à l'innovation et aux services financiers numériques. Par exemple, un cadre législatif, appelé Singapore Variable Capital Company (VCC), a été mis en place pour les plateformes de prêt numérique opérant à Singapour. Ce cadre offre efficacité opérationnelle, clarté réglementaire et flexibilité.

De plus, le pays a mis en place le « Bac à sable réglementaire Fintech », qui permet aux entreprises fintech, notamment aux plateformes de prêt en ligne, de tester leurs concepts commerciaux créatifs en toute sécurité. Ce faisant, il a créé un environnement propice au développement et à la croissance des plateformes de prêt numérique, attirant des acteurs nationaux et étrangers.

Acteurs du marché des plateformes de prêt numérique :

- Banque de réserve de l'Inde (RBI)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Cercle de financement limité

- Biz2X

- Razorpay Software Private Limited

- Paytm

- Fiserv, Inc.

- Logiciel Newgen

- Logiciel Nucleus

- Pegasystems Inc.

- Tavant

Développements récents

- RBI - La Reserve Bank of India (RBI) a annoncé son intention de lancer son nouveau projet pilote de prêt numérique pour une plateforme technologique publique destinée au « crédit sans friction ». Cette plateforme est mise en place par le Reserve Bank Innovation Hub (RBIH), filiale à 100 % de la banque centrale.

- Biz2X - Biz2X, filiale SaaS de Biz2Credit, leader dans le domaine des prêts numériques, s'est associée à TruBoard, une société de premier plan spécialisée dans la gestion de la performance des actifs, qui opère sur la plateforme Maadhyam. Ce partenariat vise à répondre à la préoccupation croissante liée aux actifs non productifs (ANP) dans les prêts aux particuliers et aux petites entreprises. Il permet aux clients de Maadhyam de gérer leurs dossiers avec compétence, tout en réduisant considérablement les ANP et en contribuant à une meilleure inclusion financière pour les PME.

- Report ID: 5597

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Plateforme de prêt numérique Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.