Perspectives du marché du stockage dans les centres de données :

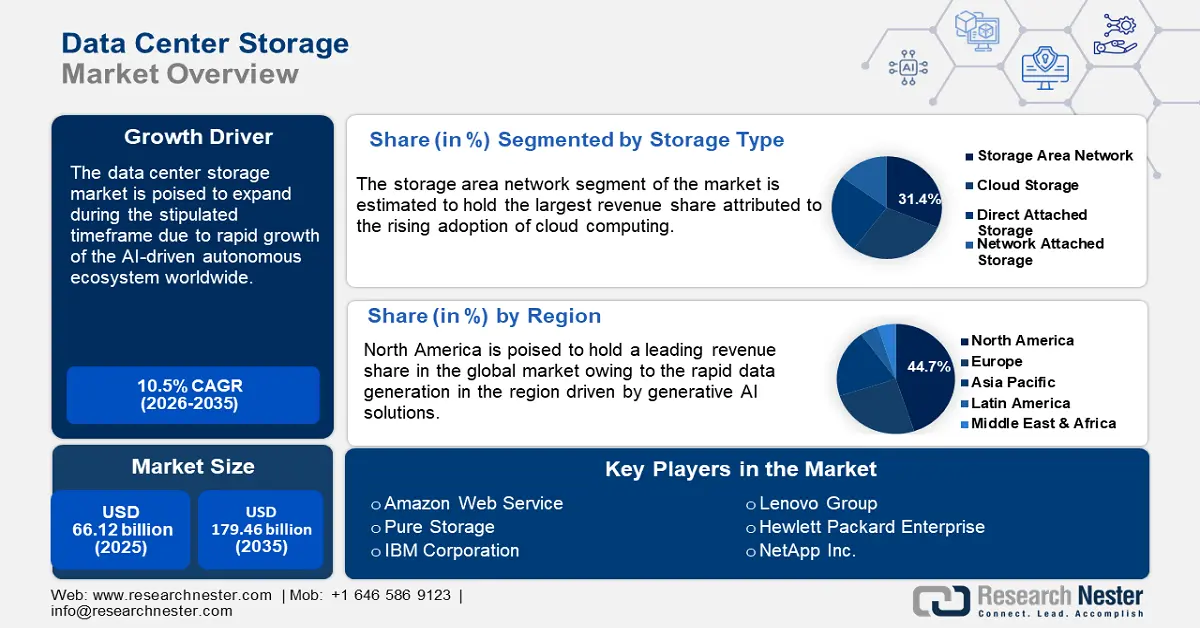

Le marché du stockage pour centres de données représentait plus de 66,12 milliards USD en 2025 et devrait dépasser 179,46 milliards USD d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 10,5 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur du stockage pour centres de données est estimée à 72,37 milliards USD.

La demande croissante d'infrastructures évolutives et performantes pour prendre en charge les charges de travail avancées issues de l'intelligence artificielle (IA), du machine learning (ML), de l'analyse en temps réel, etc. Les tendances mettent en évidence le remplacement des solutions de stockage traditionnelles par des systèmes avancés tels que le stockage 100 % flash et hybride. De plus, des innovations telles que les architectures NVMe (Non Volatile Memory Express) et SDS (Software-Defined Storage) gagnent rapidement du terrain. Tout au long de la période de prévision, la réduction de la consommation énergétique sera un facteur clé dans l'application de solutions de stockage avancées pour les centres de données. Le tableau ci-dessous présente les prévisions de consommation énergétique des centres de données dans le contexte des tendances mondiales visant à favoriser une utilisation efficace de l'énergie.

Prévisions de consommation énergétique des centres de données

|

Informations détaillées |

Détails |

|

Consommation mondiale d'électricité des centres de données en 2024 |

1 % |

|

Consommation annuelle d'électricité des centres de données en 2024 |

Moitié de la consommation d'électricité par rapport aux appareils informatiques domestiques tels que les ordinateurs, les téléphones et les téléviseurs. |

|

Consommation d'électricité des centres de données d'ici 2030 |

Croissance estimée à 5 % |

Source : Agence internationale de l'énergie

Les progrès en matière de stockage dans les centres de données peuvent réduire considérablement la consommation d'énergie, ce qui est attendu Le marché du stockage pour centres de données bénéficie des impératifs de numérisation, les gouvernements et les entreprises modernisant leurs écosystèmes informatiques pour suivre l'évolution du cloud hybride. Le tableau ci-dessous présente les 5 premiers pays selon l'enquête des Nations Unies sur l'administration en ligne (E-Government Survey – Accelerating Digital Transformation for Sustainable Development 2024). L'intégration rapide de l'administration numérique dans ces pays offre des opportunités lucratives pour la fourniture de solutions de stockage pour centres de données.

E-Government Survey 2024

|

Nom du pays |

EGDI |

|

Danemark |

0,9847 |

|

Estonie |

0,9727 |

|

Singapour |

0,9691 |

|

République de Corée |

0,9679 |

|

Islande |

0,9671 |

Source : ONU

Par ailleurs, l’indice d’adoption du numérique de la Banque mondiale de 2023 met en évidence que les économies émergentes comme le Brésil, l’Inde et l’Indonésie progressent dans la numérisation grâce à des écosystèmes nationaux de centres de données afin de réduire leur dépendance aux infrastructures étrangères. Parallèlement, la demande croissante de stockage décentralisé pousse les fournisseurs à privilégier des solutions compactes pour le traitement des données à proximité de la source. Des initiatives collaboratives telles que l’Open Compute Project (OCP) favorisent l’innovation transnationale pour des conceptions de stockage modulaires alignées sur les tendances de l’informatique de nouvelle génération. Par exemple, en juin 2024, Vertiv a annoncé le lancement d'une solution de datacenter modulaire haute densité pour faciliter le déploiement de l'IA à l'échelle mondiale. Ces tendances encouragent les fournisseurs proposant des solutions avancées de stockage pour datacenters à accroître leur part de marché d'ici fin 2037.

Clé Stockage de centre de données Résumé des informations sur le marché:

Points forts régionaux :

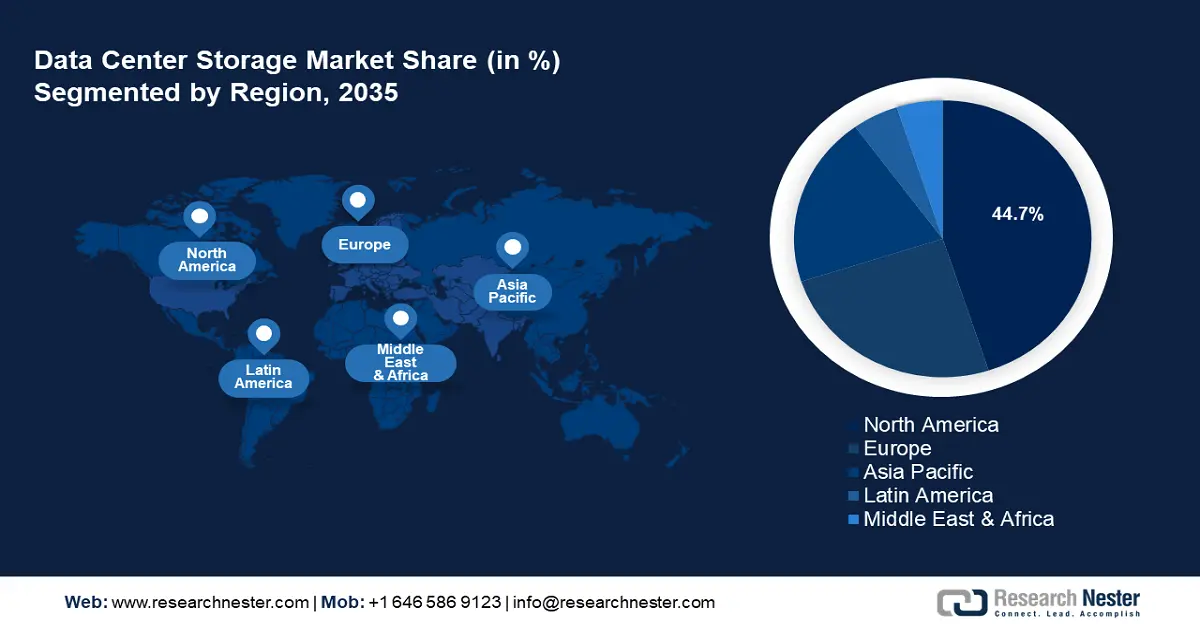

- L'Amérique du Nord domine le marché du stockage pour centres de données avec une part de marché de 44,7 %, portée par l'adoption croissante des applications d'IA et du cloud computing dans la région, favorisant une croissance significative sur la période 2026-2035.

- Le marché européen du stockage pour centres de données occupe la deuxième place et devrait croître sur la période 2026-2035, porté par la transformation numérique et le RGPD.

Analyses sectorielles :

- Le segment des réseaux de stockage (SAN) devrait connaître une croissance substantielle d'ici 2035, grâce à l'adoption rapide du cloud computing et à des avancées telles que NVMe over Fabrics.

Principales tendances de croissance :

- Expansion de l'écosystème autonome piloté par l'IA

- Croissance des initiatives de cloud souverain

Défis majeurs :

- Goulots d'étranglement dans les infrastructures électriques

- Perturbations dans les chaînes d'approvisionnement

- Acteurs clés :Amazon Web Services, Pure Storage, IBM Corporation, Lenovo Group, Hewlett Packard Enterprise (HPE), Dell Technologies, Hitachi Vantara LLC, Huawei Technologies Co., Ltd., NetApp Inc., Cisco Systems Inc., Oracle Corporation, Nutanix, Fujitsu Limited.

Mondial Stockage de centre de données Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 66,12 milliards USD

- Taille du marché 2026 : 72,37 milliards USD

- Taille du marché projetée : 179,46 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 10,5 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 44,7 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Singapour

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché du stockage des centres de données :

Moteurs de croissance

- Expansion de l'écosystème autonome piloté par l'IA : Le marché du stockage en centre de données bénéficie de la prolifération des systèmes autonomes, notamment des véhicules autonomes, des drones et de la robotique industrielle, qui génèrent un volume de données considérable. Cette production croissante de données nécessite des solutions de stockage à faible latence. Le National Institute of Standards and Technology (NIST) souligne que les systèmes autonomes nécessitent des vitesses d'accès aux données inférieures à la milliseconde, ce qui favorise l'adoption de mémoires de classe stockage (SCM) et de modules de mémoire persistante. De plus, le Forum économique mondial (WEF) a identifié les systèmes de fabrication autonomes comme des piliers clés des initiatives de l'Industrie 4.0. Ces tendances mettent en évidence les opportunités croissantes pour les fournisseurs et les entreprises de robotique de co-développer des solutions sur mesure.

- Croissance des initiatives de cloud souverain : Les lois internationales strictes en matière de localisation des données, qui garantissent la conservation des données des citoyens à l'intérieur des frontières nationales, constituent un moteur émergent du marché du stockage en centres de données. Ces tendances sont de bon augure pour les fournisseurs nationaux proposant des solutions de stockage en centres de données sur des marchés locaux lucratifs. Le projet Gaia-X de l'Union européenne (UE) impose des systèmes de stockage interopérables conformes au RGPD et aux normes régionales de cybersécurité. En Inde, la loi sur la protection des données personnelles numériques de 2023 exige des solutions de stockage nationales pour les données sensibles des utilisateurs, ce qui a stimulé les investissements dans les centres de données de niveau III/IV dotés de capacités de stockage modulaires.

De plus, les investisseurs sont prêts à saisir des opportunités sur les marchés émergents du stockage en centres de données en Afrique et en Arabie saoudite, qui s'appuient sur des politiques de cloud souverain pour réduire leur dépendance aux hyperscalers étrangers. La réglementation a entraîné une refonte des chaînes d'approvisionnement mondiales en matière de stockage, en privilégiant les fournisseurs disposant d'une expertise régionale en matière de conformité. - Émergence de l'infrastructure hyperconvergée (HCI) : L'essor de l'HCI a transformé le paysage du stockage des centres de données. L'HCI intègre le stockage, le calcul et la mise en réseau au sein d'un système unique, ce qui améliore l'évolutivité. De plus, la consolidation réduit les besoins en matériel, ce qui en fait une option attrayante pour les entreprises à la recherche de solutions de stockage. L'adoption croissante de l'HCI devrait stimuler les investissements dans les technologies de stockage avancées. Parmi les avancées récentes, citons l'annonce par Microsoft en janvier 2025 de la disponibilité d'Azure Stack HCI, désormais intégré à Azure Local. De plus, le Département de l'Énergie des États-Unis (DOE) a souligné le rôle de l'IHM dans la modernisation des systèmes informatiques fédéraux, tandis que la Banque mondiale identifie l'IHM comme une solution rentable pour permettre aux PME d'adopter des applications cloud natives.

Défis

- Goulots d'étranglement dans les infrastructures électriques : L'expansion rapide des centres de données a entraîné des difficultés dans les infrastructures électriques. Dans les économies émergentes, le réseau électrique existant peut avoir du mal à répondre aux fortes demandes énergétiques des nouveaux centres de données. Un tel défi peut retarder le développement des projets et augmenter les coûts d'exploitation. Pour résoudre ces problèmes, les opérateurs recherchent des ressources énergétiques colocalisées.

- Perturbations dans les chaînes d'approvisionnement : La demande croissante de capacité des centres de données a mis à rude épreuve la chaîne d'approvisionnement, entraînant des retards dans la commercialisation de matériaux et d'équipements essentiels. Les fluctuations économiques mondiales, les tensions géopolitiques et les pénuries de matériaux sont des facteurs perturbateurs des chaînes d'approvisionnement. Pour atténuer efficacement les vulnérabilités de la chaîne d'approvisionnement, les opérateurs peuvent investir dans des partenariats stratégiques afin de diversifier leur base de fournisseurs.

Taille et prévisions du marché du stockage des centres de données :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

10,5% |

|

Taille du marché de l'année de base (2025) |

66,12 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

179,46 milliards USD |

|

Portée régionale |

|

Segmentation du marché du stockage des centres de données :

Type de stockage (Storage Area Network, Cloud Storage, Direct Attached Storage, Network Attached Storage)

Le segment des réseaux de stockage (SAN) devrait conquérir environ 31,4 % du marché du stockage pour centres de données d'ici fin 2035. L'adoption rapide du cloud computing est un facteur majeur de la rentabilité de ce segment. Les entreprises ont besoin d'infrastructures de stockage évolutives et sécurisées pour prendre en charge les applications cloud. De plus, des avancées telles que la technologie NVMe (Non-Volatile Memory Express) par rapport aux technologies Fabric ont amélioré les performances des SAN, ce qui en fait le choix privilégié des centres de données modernes. Tout au long de la période de prévision de l'analyse du marché du stockage pour centres de données, les SAN devraient offrir des opportunités plus lucratives aux fournisseurs et aux investisseurs. De plus, l'adoption rapide de l'IA devrait rester un facteur clé dans l'adoption des SAN.

Taux d'adoption actuels et futurs de l'IA par secteur (États-Unis)

|

Secteur |

Taux d'adoption actuel (2023) |

Taux d'adoption prévu (jusqu'en 2024) |

|

Informations |

13,8 % |

21,8 % |

|

Services professionnels, techniques et scientifiques |

9,1 % |

15,2 % |

|

Hébergement et restauration |

1,2 % |

2,3 % |

|

Construction |

1,2 % |

2,0 % |

Source : Bureau du recensement des États-Unis

Le segment du stockage cloud devrait connaître une croissance au cours de la période prévue. L'adoption croissante de solutions de stockage cloud par les centres de données, qui optimisent la rentabilité et l'évolutivité, en est un facteur majeur. Alors que de plus en plus d'entreprises continuent de donner la priorité à la transformation numérique, le recours aux solutions de stockage cloud devrait s'intensifier, consolidant ainsi leur rôle dans les architectures des centres de données. L'actualité récente du secteur concerne la collaboration entre Flexential et Lonestar pour soutenir le premier centre de données commercial spatial annoncé en janvier 2025. En soutenant l'initiative de centre de données spatial de Lonestar, Flexential cherche à ouvrir de nouvelles perspectives pour le stockage des données et la reprise après sinistre.

Application (Sauvegarde et restauration, Analyse du Big Data, Archivage, Virtualisation)

Le segment de la sauvegarde et de la restauration du marché du stockage pour centres de données est bien placé pour accroître le taux d'utilisation des solutions de stockage de données. La croissance croissante des cybermenaces a stimulé l'utilisation de la sauvegarde et de la restauration dans les solutions de stockage pour centres de données. La résilience aux ransomwares est devenue une priorité absolue, des organisations comme la Cybersecurity and Infrastructure Security Agency (CISA) préconisant des sauvegardes isolées pour une restauration rapide des infrastructures critiques. Dans le secteur de la santé, les solutions de sauvegarde conformes à la loi HIPAA pour le marché américain du stockage pour centres de données sont obligatoires pour protéger les données des patients, en s'appuyant sur des pistes d'audit basées sur la blockchain. En mars 2024, Motion Picture Industry Pension and Health Plans (MPI) a annoncé avoir utilisé la solution de stockage de données Pure Storage pour obtenir des temps de récupération 10 fois plus rapides. Ce succès souligne l'importance des solutions de sauvegarde et de récupération pour diverses entreprises.

Notre analyse approfondie du marché mondial du stockage pour centres de données couvre les segments suivants :

|

Type de stockage |

|

|

Application |

|

|

Modèle de déploiement |

|

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du stockage des centres de données :

Prévisions du marché nord-américain

L'Amérique du Nord devrait détenir plus de 44,7 % du chiffre d'affaires du marché du stockage pour centres de données d'ici fin 2035, grâce à l'adoption croissante des applications d'IA et du cloud computing dans la région. Les initiatives de transformation numérique menées dans divers secteurs d'activité en Amérique du Nord nécessitent la fourniture de solutions de stockage avancées capables de gérer efficacement d'importants volumes de données. Les accords transfrontaliers de souveraineté des données, tels que les dispositions sur le commerce numérique entre les États-Unis, le Mexique et le Canada, ont également façonné les stratégies de stockage afin de se conformer aux réglementations régionales. De plus, l'AIE a signalé une forte augmentation des investissements dans les centres de données aux États-Unis entre 2024 et 2025.

Le marché américain du stockage pour centres de données devrait occuper une place prépondérante en Amérique du Nord. Les tendances indiquent que le stockage en périphérie de réseau est redéfini comme des centres de données micromodulaires compatibles 5G pour traiter localement les données IoT. De plus, des entreprises à très grande échelle comme Meta et Google déploient des solutions de stockage objet à l'échelle du pétaoctet et des disques durs refroidis par liquide pour gérer des clusters d'entraînement d'IA énergivores. Le double objectif d'évolutivité de l'IA et de conformité réglementaire positionne les États-Unis comme un leader des infrastructures de stockage cyber-résilientes hautes performances. En septembre 2024, Wasabi Technologies a annoncé un partenariat avec Grass Valley pour fournir les solutions de stockage cloud de la première à la clientèle de la seconde, ce qui témoigne des opportunités rentables qu'offre la région en matière de solutions de stockage.

Le marché canadien du stockage en centre de données devrait connaître une forte croissance d'ici fin 2035. La demande croissante de cloud computing parmi les PME est un moteur majeur du marché. De plus, les réglementations gouvernementales imposant la sécurité des données locales créent des opportunités uniques pour les fournisseurs de proposer des solutions de stockage conformes aux réglementations locales. De plus, la croissance des investissements dans l'IA entraîne un besoin d'infrastructures de stockage avancées. Par exemple, en décembre 2024, le gouvernement a annoncé sa décision d'investir environ 2 milliards de dollars pour développer les capacités de calcul nationales en IA, ce qui devrait ouvrir la voie à une multitude d'opportunités pour proposer des solutions de stockage.

Prévisions du marché européen

Le marché européen du stockage pour centres de données devrait représenter la deuxième part de marché mondiale. L'essor de la transformation numérique en Europe, porté par les mesures proactives prises par l'UE et les gouvernements locaux, a stimulé la demande de solutions avancées et créé un secteur florissant. De plus, les réglementations strictes en matière de protection des données dans la région, telles que le Règlement général sur la protection des données (RGPD), ont contraint les organisations à investir dans des infrastructures de stockage sécurisées et conformes. Avec l'avènement des modèles d'IA générative DeepSeek, ChatGPT, Perplexity et Claude, qui accélèrent la course mondiale à l'IA, l'Europe est prête à renforcer ses investissements dans le secteur, créant ainsi un flux constant d'opportunités pour les entreprises proposant des solutions de stockage pour centres de données. Le Parlement européen a indiqué qu'entre 2018 et 2023, environ 34,1 milliards de dollars ont été investis dans les entreprises européennes du secteur de l'IA, et que ces investissements devraient augmenter d'ici fin 2035.

Le marché allemand du stockage pour centres de données devrait connaître une croissance tout au long de la période de prévision. Ce marché est régi par des lois strictes en matière de localisation des données. La loi sur l'efficacité énergétique impose des limites de puissance aux équipements de stockage, favorisant l'adoption de SSD NVMe refroidis par immersion liquide et de disques durs basse tension. La mise en œuvre des initiatives de l'Industrie 4.0 contribue à la croissance du marché du stockage pour centres de données. En juillet 2024, CyrusOne a annoncé le lancement de son nouveau centre de données en Allemagne, dans un contexte d'investissement croissant dans le pays. Francfort s'imposant comme un pôle clé pour les centres de données, grâce à son importance financière et à la présence de DE-CIX, la demande de solutions de traitement et de stockage de données devrait augmenter.

Le marché français du stockage pour centres de données devrait connaître une croissance favorable grâce à l'augmentation des opportunités de solutions de stockage en France. Paris s'est imposée comme un pôle majeur pour les centres de données, attirant des investissements substantiels pour améliorer la capacité et les infrastructures de stockage. De plus, le plan France 2030 prévoit 2,15 milliards de dollars d'investissements dans l'IA par des acteurs privés et publics entre 2021 et 2025, ce qui devrait accroître considérablement la production de données, créant ainsi une demande constante de solutions de stockage avancées dans la région.

Principaux acteurs du marché du stockage dans les centres de données :

- Amazon Web Services

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Évolution récente

- Présence régionale

- Étude SWOT Analyse

- Stockage pur

- IBM Corporation

- Groupe Lenovo

- Hewlett Packard Enterprise (HPE)

- Dell Technologies

- Hitachi Vantara LLC

- Huawei Technologies Co., Ltd.

- NetApp Inc.

- Cisco Systems Inc.

- Oracle Corporation

- Nutanix

- Fujitsu Limitée

Le marché du stockage en centre de données devrait connaître une expansion au cours de la période estimée. Les principaux acteurs du secteur investissent pour améliorer la gamme de solutions de stockage afin de répondre aux besoins changeants des entreprises de divers secteurs. Par exemple, Dell Technologies, ancien fabricant de PC traditionnel, est devenu un fabricant leader de supercalculateurs IA, capitalisant sur la demande croissante de traitement de données piloté par l'IA. En février 2024, Pure Storage, acteur majeur du marché, a publié son rapport de chiffre d'affaires pour 2024, faisant état d'un chiffre d'affaires de 2,8 milliards de dollars US, soit une croissance de 3 % sur un an.

Voici quelques acteurs clés du marché du stockage pour centres de données :

Développements récents

- En janvier 2025, Pure Storage et Micron ont annoncé l'élargissement de leur collaboration stratégique. Cette collaboration devrait poursuivre l'intégration de la technologie NAND de Pure Storage aux solutions de stockage de Micron, permettant ainsi de proposer des solutions haute capacité aux entreprises à très grande échelle.

- En mars 2024, NetApp a annoncé le lancement d'un nouveau système AFF série A de pointe, capable de gérer les charges de travail informatiques les plus exigeantes. NetApp a également annoncé le lancement de fonctionnalités étendues pour l'ensemble de son portefeuille afin d'accompagner ses clients.

- Report ID: 7158

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Stockage de centre de données Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.