Perspectives du marché de la construction de centres de données :

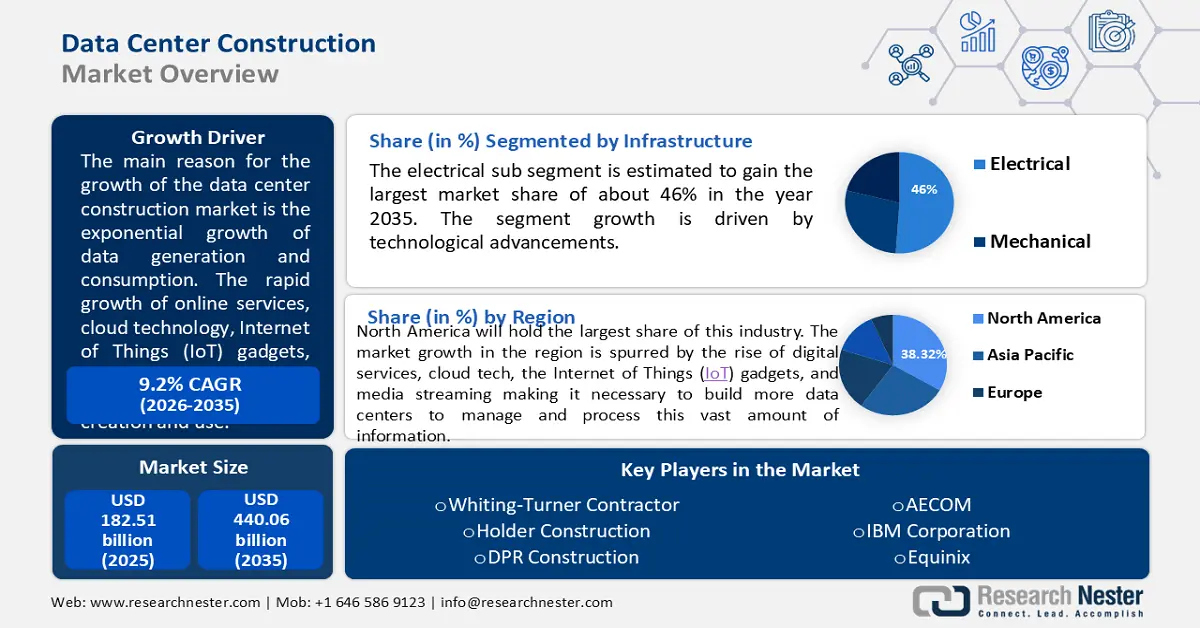

Le marché de la construction de centres de données représentait plus de 182,51 milliards de dollars US en 2025 et devrait atteindre 440,06 milliards de dollars US d'ici 2035, avec un taux de croissance annuel composé (TCAC) d'environ 9,2 % sur la période 2026-2035. En 2026, le secteur de la construction de centres de données devrait peser 197,62 milliards de dollars US.

La croissance du marché de la construction de centres de données s'explique principalement par la croissance exponentielle de la production et de la consommation de données. L'essor rapide des services en ligne, du cloud, des objets connectés (IoT) et du streaming a entraîné une augmentation de la création et de l'utilisation de données. Cela se traduit par un besoin accru de centres de données pour gérer et traiter toutes ces informations. À mesure que les entreprises adoptent des solutions cloud, le besoin de centres de données augmente également pour répondre à la demande croissante de services cloud. Par exemple, Amazon Web Services (AWS), un fournisseur de cloud de premier plan, continue de développer son réseau mondial en ajoutant de nouveaux centres de données pour répondre à la demande croissante de ses offres. Les centres de données accueillent le nombre toujours croissant de serveurs et d'ordinateurs qui animent notre ère numérique. Ils mettent également en place des mesures de sécurité rigoureuses pour protéger les informations importantes. Les énormes volumes de données produits nécessitent une puissance de calcul importante pour leur analyse. Les centres de données offrent la configuration nécessaire pour exécuter des programmes et des applications complexes qui en tirent des informations précieuses.

Clé Construction de centres de données Résumé des informations sur le marché:

Points forts régionaux :

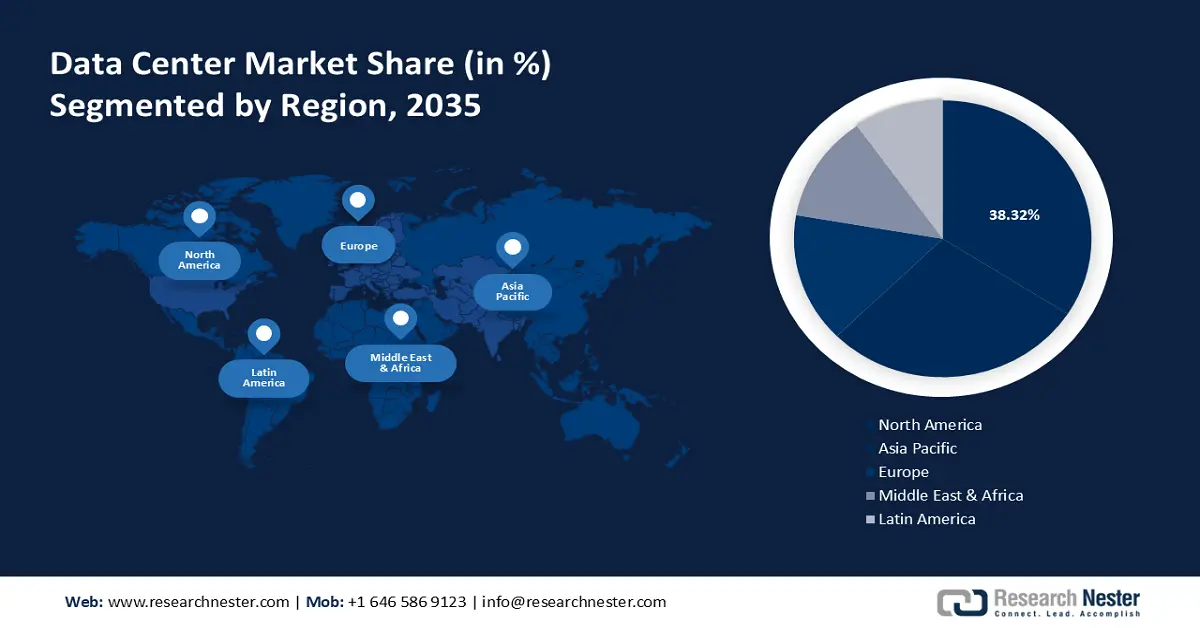

- Le marché nord-américain de la construction de centres de données représentera plus de 36 % du marché d'ici 2035, porté par l'essor des services numériques, de l'IoT, du streaming multimédia et de la demande en solutions réseau.

Analyses sectorielles :

- Le segment Tier III du marché de la construction de centres de données devrait connaître une forte croissance entre 2026 et 2035, grâce à des besoins de haute disponibilité et à des interruptions de service minimales.

- Le segment électrique (infrastructure) du marché de la construction de centres de données devrait atteindre 46 % d’ici 2035, grâce aux progrès des systèmes d’alimentation à haut rendement énergétique.

Principales tendances de croissance :

- Expansion des services cloud

- IoT et IA

Principaux défis :

- Électricité et climatisation

- Choix et acquisition du terrain

Acteurs clés : Whiting-Turner Contracting, Holder Construction, DPR Construction, AECOM, Arup, Jacobs, Cargan, IBM Corporation.

Mondial Construction de centres de données Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 182,51 milliards USD

- Taille du marché 2026 : 197,62 milliards USD

- Taille du marché projetée : 440,06 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 9,2 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 36 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Chine, Inde, Brésil, Mexique, Singapour

Last updated on : 17 September, 2025

Moteurs de croissance et défis du marché de la construction de centres de données :

Moteurs de croissance

- Expansion des services cloud : la transition vers des offres cloud telles que l'IaaS, le PaaS et le SaaS a entraîné une forte hausse de la demande de centres de données. Les fournisseurs de cloud ont besoin de configurations robustes et évolutives pour soutenir leurs services, ce qui entraîne une augmentation du nombre de centres de données. Le passage au cloud computing regroupe d'importants volumes de données dans les centres de données cloud, nécessitant davantage de stockage et de puissance de calcul.

- Edge Computing - L'edge computing, un modèle d'informatique distribuée, rapproche l'analyse des données de leur source. Il permet un traitement plus rapide des données et une réduction des délais en travaillant sur les données localement, à la périphérie du réseau et non dans un centre de données central. Ceci est essentiel pour les applications nécessitant des réponses en temps réel, comme les voitures autonomes ou l'automatisation industrielle. Bien que les centres de données edge soient plus petits que les centres conventionnels, leur nature distribuée nécessite la construction de davantage de centres de données edge computing à différents endroits. L'essor de l'edge computing est alimenté par le besoin de réponses plus rapides, de latence réduite et de meilleures performances dans des domaines comme l'IoT, l'IA et l'analyse en temps réel.

- IoT et IA - La croissance des appareils IoT, ces gadgets qui collectent et partagent des données, génère d'importants volumes de données. Ces appareils nécessitent une configuration pour stocker, traiter et analyser les données qu'ils génèrent. Les centres de données sont essentiels à la gestion et au traitement des données IoT, offrant la puissance de calcul, l'espace de stockage et la connectivité nécessaires. L'entraînement des modèles d'IA nécessite d'importants volumes de données et de puissantes ressources de calcul. Les centres de données offrent la configuration nécessaire à ces tâches exigeantes. De plus, l'exécution d'applications d'IA en périphérie nécessite souvent une capacité de centre de données accrue. L'IA se nourrit de données. Avec la croissance de son utilisation dans divers domaines, la demande de stockage, de traitement et d'analyse de données va exploser, stimulant ainsi le marché de la construction de centres de données.

Défis

- Alimentation et refroidissement : les centres de données consomment beaucoup d'énergie et sont généralement très chauds. Gérer la quantité d'énergie consommée, garantir une alimentation électrique suffisante et trouver des solutions pour refroidir les serveurs sont des enjeux clés dans la construction de centres de données.

- Choix et acquisition de terrains – Choisir le bon emplacement pour un centre de données et acquérir les terrains correspondants peut s'avérer complexe. La proximité des ressources énergétiques et de refroidissement, la proximité des connexions internet et le respect des réglementations locales sont des facteurs clés dans le choix d'un emplacement pour la construction d'un centre de données.

Taille et prévisions du marché de la construction de centres de données :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

9,2% |

|

Taille du marché de l'année de référence (2025) |

182,51 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

440,06 milliards USD |

|

Portée régionale |

|

Segmentation du marché de la construction de centres de données :

Analyse des segments d'infrastructure

Le sous-segment électrique devrait détenir plus de 46 % du marché de la construction de centres de données d'ici fin 2035. La croissance du segment est portée par les avancées technologiques. Les avancées dans les systèmes électriques et mécaniques, comme les onduleurs économes en énergie, les méthodes de refroidissement modernes et les systèmes CVC intelligents, stimulent la croissance des sous-segments des infrastructures électriques et mécaniques.

Le sous-segment des infrastructures mécaniques comprend les mécanismes de refroidissement, les racks et autres composants connexes. Ces mécanismes sont essentiels pour maintenir des températures idéales au sein des centres de données. La croissance de ce segment est due à la taille et à la complexité croissantes des centres de données. Un refroidissement efficace est essentiel pour éviter la surchauffe et garantir le bon fonctionnement des équipements des centres de données.

Analyse des segments de type de centre de données

D'ici fin 2035, le segment des centres de données de niveau III devrait représenter environ 51 % du marché de la construction de centres de données. Cette croissance s'explique par le fait que les centres de données de niveau III offrent un service plus fiable que les centres de niveaux I et II. Ils disposent de circuits de distribution variés pour les systèmes d'alimentation et de refroidissement, garantissant ainsi une maintenance efficace sans interruption de service. Ces centres peuvent offrir une disponibilité d'environ 99,982 %, soit environ 1,6 heure d'arrêt par an seulement. Les centres de données de niveau III sont parfaits pour les entreprises qui exigent une haute disponibilité et ne peuvent se permettre des pannes fréquentes ou prolongées. Ils sont conçus pour assurer le bon fonctionnement des applications et des opérations critiques. Les centres de niveau IV visent une fiabilité encore plus élevée, avec un temps de disponibilité d'environ 99,995 %, ce qui signifie qu'ils subissent généralement moins de 0,4 heure d'arrêt par an.

Analyse des segments de taille d'organisation

Sur le marché de la construction de centres de données, le segment des grandes entreprises devrait représenter plus de 42 % du chiffre d'affaires d'ici 2035. La croissance de ces centres s'explique par le besoin de traitement et de stockage de données à grande échelle, la généralisation des services cloud et l'expansion de secteurs comme l'informatique, les télécommunications et la santé. Ces centres permettent la gestion d'énormes volumes de données, prennent en charge des technologies de pointe comme l'IA et le Machine Learning, et constituent une base solide pour les tâches clés des entreprises de toutes tailles. En revanche, la croissance des centres de données de taille moyenne s'explique par l'utilisation croissante des technologies numériques, le besoin d'une gestion intelligente des données et la demande de configurations informatiques fiables. Ces centres offrent aux entreprises la possibilité de développer leurs activités tout en garantissant la sécurité et la facilité d'accès à leurs données. Ces facteurs stimulent la demande mondiale de construction de centres de données.

Notre analyse approfondie du marché de la construction de centres de données comprend les segments suivants :

Infrastructure |

|

Type de centre de données |

|

Taille de l'organisation |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la construction de centres de données :

Aperçu du marché nord-américain

L'industrie nord-américaine devrait détenir la plus grande part de chiffre d'affaires, soit 36 % d'ici 2035. La croissance du marché dans la région est stimulée par l'essor des services numériques, du cloud, des objets connectés (IoT) et du streaming multimédia, ce qui rend nécessaire la construction de davantage de centres de données pour gérer et traiter cette masse d'informations. La demande de solutions réseau et de connectivité offrant des liaisons plus rapides et plus fiables entre les centres de données encourage également la construction d'installations capables de supporter des infrastructures robustes pour répondre à ces besoins.

Le marché de la construction de centres de données aux États-Unis devrait atteindre 134,2 milliards de dollars américains d'ici la fin de la période de prévision, avec un taux de croissance annuel composé (TCAC) de 6 %. Les États-Unis dominent le marché nord-américain, avec une part de marché de 43 % en 2022. L'introduction du dossier médical électronique (DME) aux États-Unis a favorisé l'utilisation de systèmes de santé cloud pour le stockage et la sauvegarde des dossiers patients. Cette évolution a stimulé la demande de construction de centres de données, alimentée par l'essor des données numériques dans le secteur de la santé.

La croissance du marché canadien de la construction de centres de données est stimulée par l'adoption croissante de l'infonuagique, le besoin d'une exploitation plus efficace des centres de données et la demande croissante d'infrastructures pour ces centres. Des facteurs tels que les investissements importants dans les infrastructures technologiques, la consommation accrue de données et la demande croissante de services infonuagiques alimentent la croissance du marché canadien de la construction de centres de données.

Perspectives du marché APAC

La région Asie-Pacifique connaîtra également une forte croissance du marché de la construction de centres de données au cours de la période de prévision et occupera la deuxième place grâce à l'intensification des efforts de numérisation. Plusieurs pays d'Asie-Pacifique, comme Singapour, la Malaisie, la Thaïlande et les Philippines, accordent la priorité aux avancées numériques. Le soutien des gouvernements et les efforts numériques continus sont des facteurs importants qui stimulent la croissance du marché de la construction de centres de données dans cette région. La demande croissante de services cloud joue également un rôle crucial dans la croissance du marché. De plus, le déploiement des réseaux 5G accroît le besoin de centres de données périphériques en Asie-Pacifique. Cette demande incite à la construction de centres de données plus proches des utilisateurs, accélérant ainsi la croissance du marché.

La Chine occupe une position dominante sur le marché de la construction de centres de données en Asie-Pacifique. Le gouvernement chinois a publié des documents d'orientation préconisant le développement de nouveaux pôles de centres de données dans quatre domaines, dans le cadre de la stratégie « Données de l'Est, Informatique de l'Ouest » visant à équilibrer l'offre et la demande de capacité de calcul.

Singapour est un autre acteur clé du marché de la construction de centres de données en Asie-Pacifique, reconnu pour la sophistication de ses infrastructures et de sa connectivité. Le pays est devenu un point central pour les centres de données de la région, attirant les investissements et servant de porte d'entrée vers l'Asie du Sud-Est. Les connexions par câbles sous-marins de Singapour ont joué un rôle dans son émergence comme pôle de centres de données.

Acteurs du marché de la construction de centres de données :

- Entreprise de sous-traitance Whiting-Turner

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Construction du support

- Construction DPR

- AECOM

- Arup

- Jacobs

- Cargan

- Société IBM

- Institut SAS Inc.

- Équinix

Le marché de la construction de centres de données est dynamique et concurrentiel. De nombreuses entreprises leaders sont présentes sur le marché, chacune cherchant à proposer de nouvelles solutions pour répondre aux besoins de ses clients et à moderniser sa gamme de services. Ces organisations s'efforcent sans relâche de se démarquer en proposant des offres innovantes et plus performantes pour répondre aux exigences changeantes du marché.

Développements récents

- Whiting-Turner Contracting - Design LLC, une société appartenant au leader technologique Google, a choisi la société Whiting-Turner Contracting Co., basée à Baltimore, pour développer un centre de données de 600 millions de dollars dans le comté de Wasco, en Oregon, conformément aux documents du Département du développement communautaire de Dalles. Ce nouveau bâtiment de 27 000 mètres carrés (290 000 pieds carrés) viendra s'ajouter au réseau de centres de données existant de Google dans la région. Depuis 2006, Google a investi plus de 1,8 milliard de dollars dans ses sites de l'Oregon, précise l'entreprise de Mountain View, en Californie. Google a choisi le comté de Wasco pour son réseau électrique, ses terrains constructibles et la main-d'œuvre qualifiée disponible, précise Google.

- Holder Construction - EdgeCore Digital Infrastructure, basé à Broomfield, dans le Colorado, et spécialisé dans la création, la gestion et la gestion de centres de données, a choisi Holder Construction, basé à Atlanta, pour son site de 1,9 milliard de dollars à Mesa, en Arizona. Une fois terminé, ce site économe en eau de Mesa aura la capacité de supporter au moins 450 mégawatts de charge critique et sera construit pour répondre aux besoins actuels et futurs de ses clients sur une superficie de 3,1 millions de pieds carrés. Le site dispose déjà d'un centre de données opérationnel, précise EdgeCore. Pour assurer la fraîcheur, le site utilise un système de refroidissement par air et un système d'eau glacée en boucle, précise Holder Construction.

- Report ID: 6126

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Construction de centres de données Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.