Perspectives du marché des systèmes d'information en soins intensifs :

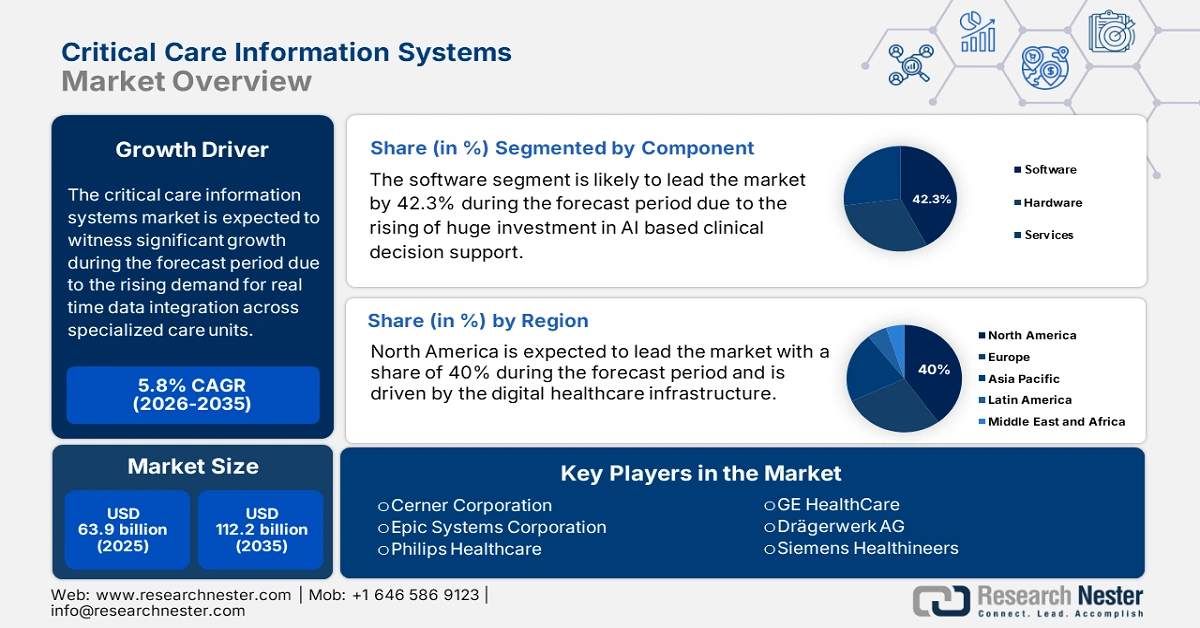

Le marché des systèmes d'information en soins intensifs était évalué à 63,9 milliards de dollars en 2025 et devrait atteindre 112,2 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,8 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 67,6 milliards de dollars.

Le marché des systèmes d'information en soins intensifs est en pleine expansion, porté par la demande croissante d'intégration des données en temps réel entre les unités de soins spécialisés et les hôpitaux, ainsi que par l'augmentation des admissions en réanimation. Selon les données de la Society of Critical Care Medicine (2025), 5 millions de patients sont admis chaque année en réanimation aux États-Unis pour une surveillance intensive ou invasive. Face à l'augmentation constante des admissions en soins intensifs, notamment chez les personnes âgées et les patients atteints de maladies chroniques, le nombre de patients, tant dans les pays développés que dans les pays émergents, exerce une pression considérable sur les systèmes de santé pour qu'ils mettent en œuvre des technologies interopérables et prédictives. La production et le déploiement à l'échelle mondiale de ces systèmes, notamment les modules serveurs et les interfaces de surveillance des patients, dépendent fortement des fabricants d'équipements médicaux (OEM), qui opèrent depuis des plateformes d'assemblage centralisées au Japon, aux États-Unis et en Allemagne.

Du côté de la chaîne d'approvisionnement, la plupart des composants importés sont des semi-conducteurs et des microcontrôleurs, utilisés dans l'architecture des dispositifs. Ces produits proviennent majoritairement de Taïwan et de Corée du Sud. Selon les données de l'OEC de 2023, le commerce mondial des dispositifs médicaux a atteint 167 milliards de dollars, soit une hausse de 7,8 % par rapport à l'année précédente. Aux États-Unis, la demande de systèmes embarqués haute performance utilisés dans les technologies des dispositifs de soins intensifs est en forte croissance. Par ailleurs, en raison de l'inflation des prix de la microélectronique, des puces embarquées et des services d'intégration de données, l'indice des prix à la production (IPP) des équipements et logiciels médicaux électroniques utilisés dans les systèmes d'information de soins critiques (SISC) est en constante augmentation. Le marché des SISC poursuit son expansion grâce aux progrès technologiques.

Marché des systèmes d'information en soins intensifs - Facteurs de croissance et défis

Facteurs de croissance

Dépenses publiques pour la numérisation et l'interopérabilité des soins intensifs : Les gouvernements font de la numérisation des soins intensifs une priorité afin d'améliorer l'efficacité, de permettre la prise de décisions critiques en temps réel et de minimiser les erreurs cliniques. Les dépenses de Medicare pour les soins de santé, incluant les outils numériques en soins intensifs, notamment les systèmes d'information de soins critiques, ont atteint 1 029,8 milliards de dollars en 2023. Dans le même esprit, l'initiative EU4Health a alloué un budget considérable à la modernisation des infrastructures des unités de soins intensifs. Par ailleurs, l'Allemagne et la France investissent massivement dans l'intégration numérique et l'amélioration de la qualité des soins de santé à l'échelle nationale.

Initiatives d'amélioration de la qualité des soins : L'efficacité démontrée des systèmes d'information en soins intensifs (SISI) sur les résultats cliniques et le rapport coût-efficacité favorise leur adoption par le marché. Selon une étude de la NLM de 2021, en Allemagne, près de 53 % de la population a nécessité une admission en soins intensifs pour le traitement de diverses pathologies. De plus, ces systèmes améliorent le dépistage précoce de la septicémie et réduisent ainsi la durée d'hospitalisation. Ces avantages soulignent l'importance des SISI dans les efforts déployés par les établissements hospitaliers pour améliorer la qualité des soins et mettre en œuvre une approche de soins axée sur la performance.

- Prévalence croissante des maladies chroniques et critiques : le nombre croissant de patients souffrant de pathologies complexes et potentiellement mortelles exige une coordination des soins renforcée. Le vieillissement de la population et la forte prévalence de maladies telles que la septicémie, l’insuffisance respiratoire et l’arrêt cardiaque augmentent les hospitalisations et les admissions en soins intensifs. Selon un rapport du CDC publié en août 2025, aux États-Unis, la septicémie touche au moins 1,7 million d’adultes chaque année, dont beaucoup nécessitent des soins intensifs. Pour gérer efficacement cette augmentation des admissions, il est essentiel de mettre en place des systèmes permettant d’optimiser le parcours patient et la prise de décision clinique.

Exporter les données sur le compteur électronique de gouttes et les solutés intraveineux utilisés en soins intensifs en 2023

Pays | Valeur de l'échange : 1000 USD | Quantité |

Union européenne | 331 532,43 | 8 466 360 |

Chine | 289 607,12 | 31 131 000 |

Allemagne | 219 047,02 | 5 301 070 |

Mexique | 197 231,20 | 3 756 040 |

France | 180 286,76 | 11 418 100 |

Italie | 140 365,30 | 6 241 010 |

États-Unis | 116 873,60 | 629 697 |

Source : WITS, 2023

Défis

Plafonnement des prix et limitations de remboursement imposés par les gouvernements : Les contrôles des prix des logiciels de soins intensifs mis en place par les gouvernements italien et français ont restreint les remboursements, en raison des problèmes de rentabilité rencontrés par les fournisseurs de systèmes d’information cliniques. Pour pallier ces contraintes, des entreprises ont collaboré avec les autorités sanitaires françaises afin de mettre en œuvre un système de tarification à plusieurs niveaux qui privilégie les priorités nationales en matière de santé numérique. Cette mesure a permis à de nombreux hôpitaux d’améliorer l’accessibilité financière et l’accès aux soins, incitant ainsi les hôpitaux publics à adopter davantage les systèmes d’information cliniques. Ces partenariats soulignent la nécessité de modèles de tarification flexibles pour atténuer les difficultés liées aux pressions sur les remboursements dans les marchés de la santé européens réglementés.

Manque de formation dans les pays émergents : Le principal obstacle à l’adoption des systèmes d’information de soins intensifs dans les pays émergents réside dans le manque de personnel qualifié au sein des hôpitaux pour utiliser ces systèmes technologiques avancés et ainsi améliorer les résultats. De nombreux hôpitaux rencontrent des difficultés d’exploitation et de maintenance de ces systèmes, faute de personnel formé, ce qui retarde leur déploiement. Par conséquent, les professionnels de santé utilisent pleinement le système d’information de soins intensifs pour optimiser la prise de décision, l’efficacité et les résultats pour les patients confrontés à des situations critiques.

Taille et prévisions du marché des systèmes d'information en soins intensifs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,8% |

|

Taille du marché de l'année de référence (2025) |

63,9 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

112,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes d'information en soins intensifs :

Analyse des segments de composants

Le segment des logiciels détient la part de marché la plus importante et devrait atteindre 42,3 % d'ici 2035. La croissance de ce marché s'explique par les investissements massifs dans les modules d'aide à la décision clinique basés sur l'IA, visant à réduire la mortalité et la durée de séjour en soins intensifs. Dans le secteur hospitalier, les solutions logicielles sont principalement utilisées pour l'aide à la décision clinique, la gestion des flux de travail en soins intensifs et les plateformes intégrées de dossiers médicaux électroniques (DME), en raison de la nécessité d'une prise de décision en temps réel et fondée sur les données. L'augmentation du nombre de patients en soins intensifs entraîne une complexification des soins, nécessitant un soutien supplémentaire tel qu'un logiciel permettant des alertes rapides et des analyses prédictives.

Analyse du segment du mode de déploiement

Le segment du cloud est la plateforme dominante et devrait conserver une part de marché significative d'ici 2035. Le déploiement des systèmes d'information pour les soins intensifs est principalement motivé par la demande de solutions évolutives, intégrées et économiques dans les systèmes de santé américains. L'UE, quant à elle, est confrontée à des défis liés à l'optimisation budgétaire. Le rapport ASTP de 2021 indique que 9 médecins américains sur 10 exerçant en cabinet utilisent un dossier médical électronique, et que près de 88 % des hôpitaux intègrent un modèle basé sur le cloud. Ce segment gagne en popularité car il réduit les coûts d'infrastructure et améliore l'interopérabilité des données.

Analyse du segment des utilisateurs finaux

Les hôpitaux dominent le segment des utilisateurs finaux, notamment grâce à leur forte concentration d'unités de soins intensifs, la complexité des cas traités et leurs importantes capacités financières. Les grands hôpitaux doivent investir dans des systèmes d'information cliniques avancés afin d'améliorer la prise en charge des patients et d'éviter les pénalités de remboursement liées aux incitations gouvernementales et aux sanctions du programme Medicare IQR (Hospital Inpatient Quality Reporting) et aux exigences d'interopérabilité. Les hôpitaux constituent le principal marché en raison de l'impérieuse nécessité de gérer les ressources, de réduire la durée d'hospitalisation et de coordonner les soins pour les patients les plus gravement malades.

Notre analyse approfondie du marché mondial des systèmes d'information en soins intensifs comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Mode de déploiement |

|

Utilisateur final |

|

Application |

|

Fonctionnalité |

|

Type d'intégration |

|

Type de système |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes d'information en soins intensifs - Analyse régionale

Aperçu du marché nord-américain

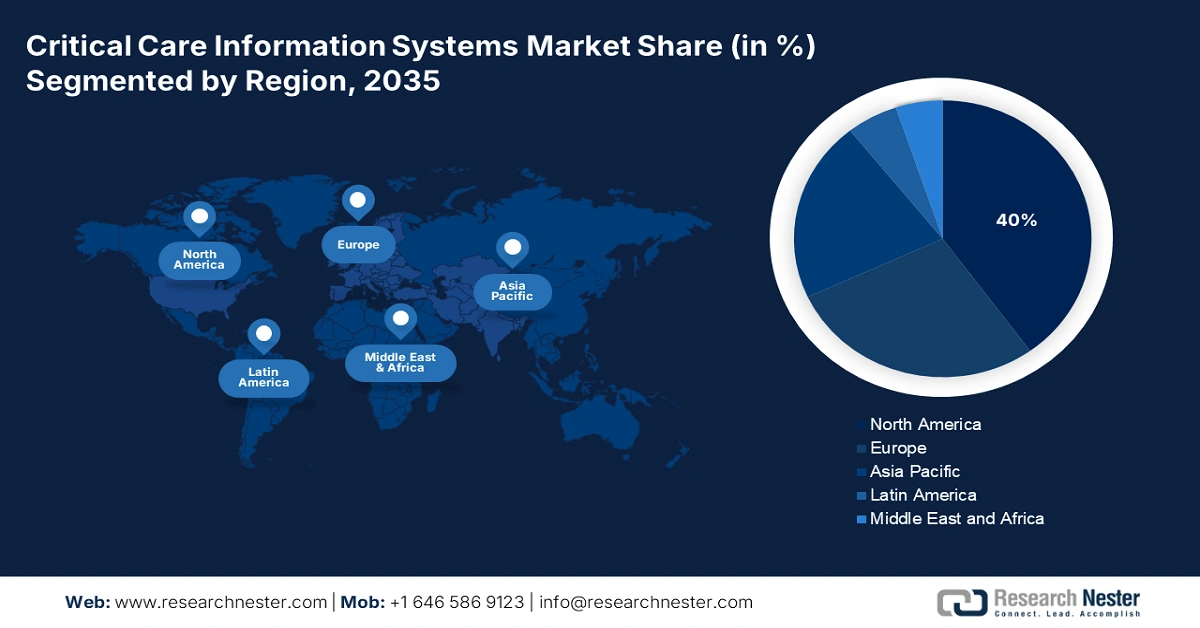

L'Amérique du Nord domine le marché des systèmes d'information en soins intensifs et devrait en détenir la part maximale de 40 % d'ici 2035. Ce marché est porté par l'infrastructure numérique de santé et le nombre élevé d'admissions en soins intensifs dans la région, notamment au Canada et aux États-Unis. De plus, l'intégration croissante des plateformes de données en nuage incite le secteur hospitalier à adopter des solutions numériques. Selon un rapport du CDC et de l'AHRQ, les solutions numériques utilisées en soins intensifs dans le secteur de la santé aux États-Unis connaissent une croissance rapide depuis 2021. Les progrès technologiques, tels que les outils d'aide à la décision basés sur l'IA et l'analyse de données avancée, influencent fortement les préférences du marché.

Le marché des systèmes d'information en soins intensifs aux États-Unis connaît une croissance rapide, portée par l'augmentation des admissions en réanimation, l'harmonisation des politiques fédérales et l'élargissement des remboursements via Medicaid et Medicare. L'adoption de ces systèmes est également favorisée par le soutien réglementaire de la FDA aux logiciels d'aide à la décision clinique. Le rapport de la NLM de septembre 2024 indique que l'AHRQ a investi plus de 711 millions de dollars dans les innovations numériques en santé. Ces investissements concernent notamment la télésanté, l'aide à la décision clinique, les soins virtuels et l'intelligence artificielle dans le domaine de la santé. Aux États-Unis, les hôpitaux associent de plus en plus les systèmes d'information en soins intensifs à la télémétrie et aux systèmes de surveillance à distance, en particulier au sein des réseaux de soins tertiaires.

Le Canada occupe le deuxième rang en Amérique du Nord sur le marché des systèmes d'information en soins intensifs. Ce marché est porté par les collaborations fédérales-provinciales visant à moderniser l'infrastructure de santé numérique. La tendance actuelle est la promotion de normes d'interopérabilité pancanadiennes, menée par Inforoute Santé du Canada, afin de faciliter le partage sécurisé des données critiques des patients entre les provinces et les milieux de soins. Selon les données de DIGITAL en juillet 2024, un investissement de 15,3 millions de dollars américains pour soutenir le consortium d'organisations, contribuant à un projet d'une valeur totale de 44 millions de dollars américains, témoigne de l'engagement national à accroître les capacités en santé numérique.

Description des admissions hospitalières au Canada

Variable | Du 2 au 29 janvier 2022 | Du 30 janvier au 26 février 2022 | Du 27 février au 26 mars 2022 | Du 27 mars au 23 avril 2022 | ||||

n | % | n | % | n | % | n | % | |

Admis en soins intensifs | 565 | 13.4 | 187 | 12.1 | 89 | 8.8 | 185 | 7.7 |

Source : Gouvernement du Canada 2024

Aperçu du marché Asie-Pacifique

La région Asie-Pacifique est le secteur du marché qui connaît la croissance la plus rapide, portée par les programmes de numérisation gouvernementaux, le besoin urgent de moderniser les infrastructures de soins intensifs et l'augmentation des admissions en réanimation. Les tableaux de bord intégrés aux dossiers médicaux électroniques, les systèmes d'aide à la décision clinique basés sur l'intelligence artificielle et la surveillance en temps réel des unités de soins intensifs sont devenus des priorités absolues pour les pays de la région. Les gouvernements ont accéléré leurs investissements dans les unités de soins intensifs intelligentes et l'analyse prédictive après que la pandémie de COVID-19 a mis en évidence de graves lacunes en matière d'interopérabilité des unités de soins intensifs. Par ailleurs, le marché est également stimulé par les budgets publics alloués aux soins intensifs et aux technologies de l'information, avec pour objectif de réduire le taux de mortalité et d'améliorer la rapidité de la prise de décision.

Le Japon connaît une croissance soutenue, détient la plus grande part de marché dans la région Asie-Pacifique et devrait conserver cette position dominante d'ici 2035. Selon un rapport de l'Administration du commerce international publié en décembre 2022, le secteur des technologies de la santé au Japon devrait atteindre 2 milliards de dollars américains d'ici 2025. Cette croissance est notamment axée sur les systèmes de surveillance des soins intensifs, l'aide à la décision, la télémédecine en soins intensifs et l'interopérabilité dans les services de soins de haute intensité. L'Agence japonaise pour la recherche et le développement médicaux a lancé divers programmes de subventions innovants, en particulier pour les centres hospitaliers universitaires et les centres hospitaliers universitaires urbains. Par ailleurs, le gouvernement a soutenu financièrement des projets pilotes d'intégration des dossiers médicaux électroniques en temps réel dans les services de soins intensifs afin de réduire la durée moyenne de séjour.

Le marché indien de la santé numérique connaît une croissance rapide, portée par des initiatives gouvernementales telles que la Mission numérique Ayushman Bharat (ABDM), qui vise à créer un écosystème national unique de santé numérique. Cette dynamique de numérisation, conjuguée à l'augmentation de la charge pesant sur les patients et à la nécessité d'améliorer l'efficacité des services de soins intensifs, a entraîné une forte hausse des investissements. En février 2025, un rapport publié dans Express Healthcare indiquait que plus de 77 % des startups du secteur des technologies de la santé investissaient dans des technologies de pointe pour des solutions critiques (comme l'apprentissage automatique et l'intelligence artificielle). Parmi les tendances notables, citons le développement de solutions cloud évolutives et économiques, ainsi qu'une attention accrue portée à l'interopérabilité afin de faciliter l'intégration des systèmes d'information cliniques (CCIS) aux autres solutions de gestion hospitalière, compte tenu de la multiplicité des systèmes de soins de santé en Inde.

Aperçu du marché européen

Le marché des systèmes d'information pour les soins intensifs en Europe est en forte expansion. Cette croissance est due à l'adoption de l'IA dans les unités de soins intensifs, aux investissements en santé publique et au développement des infrastructures de dossiers médicaux électroniques (DME). L'augmentation des admissions en soins intensifs, notamment chez les patients âgés et les patients atteints de la COVID-19 dans toute l'UE, accroît la demande en matière de surveillance des patients en temps réel, d'analyse prédictive et d'aide à la décision. Les initiatives nationales de santé numérique, les cadres réglementaires relatifs à l'IA et des pratiques de remboursement avantageuses favorisent l'adoption de ces technologies. Les besoins croissants des centres hospitaliers universitaires et des réseaux de santé régionaux représentent une opportunité pour les fournisseurs de solutions évolutives, intégrant l'IA et conformes aux normes HL7/FHIR.

L' Allemagne domine le marché des systèmes d'information pour les soins intensifs et devrait détenir une part de marché de 7,6 % d'ici 2035. Cette position est soutenue par un cadre politique solide, notamment la loi allemande sur la restauration des hôpitaux (Krankenhauszukunftsgesetz), qui a alloué près de 4,3 milliards d'euros, dont certains à la modernisation des technologies de soins intensifs, selon le rapport NSIDE ATTACK LOGIC de 2025. De nombreux hôpitaux allemands ont intégré des plateformes cloud dès 2023, proposant des diagnostics prédictifs basés sur l'intelligence artificielle. Le marché allemand bénéficie d'un grand nombre de fournisseurs locaux et d'un financement public constant.

Le Royaume-Uni est un marché bien établi et en pleine croissance, principalement axé sur le plan à long terme du Service national de santé (NHS) visant à numériser les soins de santé et, à terme, à mettre en place des systèmes de soins intégrés. Ce marché est porté par l'optimisation de l'efficacité opérationnelle des unités de soins intensifs, la réduction de l'épuisement professionnel des cliniciens grâce à l'automatisation des flux de travail et le respect des directives gouvernementales pour un NHS sans papier. Selon un article du Bulletin du Collège royal des chirurgiens d'Angleterre de juin 2025, un financement de 83 millions de livres sterling a été annoncé en février 2025 pour des projets visant à intégrer l'intelligence artificielle au diagnostic et au traitement du cancer, favorisant ainsi l'utilisation des nouvelles technologies dans le secteur de la santé.

Principaux acteurs du marché des systèmes d'information en soins intensifs :

- Cerner Corporation

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Epic Systems Corporation

- Philips Healthcare

- GE Santé

- Drägerwerk AG

- Siemens Healthineers

- Allscripts Healthcare

- Wipro GE Healthcare

- Mindray

- Groupe Alcidion

- Spacelabs Healthcare

- Medisys Healthcare

- InTouch Santé

- FUJIFILM Holdings

- Samsung Medison

- IMD Soft

- Baxter International

- NextGen Healthcare

- iProcédures

- Platinum Analytics

Le marché des systèmes d'information pour les soins intensifs est en pleine expansion, porté par l'intégration croissante de l'IA, la mondialisation et les innovations technologiques. Des acteurs majeurs comme Cerner, Philips et GE HealthCare y jouent un rôle prépondérant grâce à leurs plateformes interopérables, leur évolutivité et leurs partenariats stratégiques avec les systèmes de santé. Par ailleurs, les fabricants de la région Asie-Pacifique, tels que Mindray et Samsung Medison, connaissent une croissance rapide en proposant des solutions économiques et des solutions d'IA adaptées aux marchés locaux. Les alliances transfrontalières, les programmes pilotes soutenus par les gouvernements et la recherche et le développement en matière de diagnostic par IA sont autant d'exemples d'initiatives stratégiques qui garantiront une croissance soutenue et une consolidation du marché.

Voici la liste de quelques acteurs importants opérant sur ce marché :

Développements récents

- En octobre 2024, BD (Becton, Dickinson and Company) a lancé le nouveau système d'accès vasculaire intraosseux BD, permettant un accès pour une administration rapide de fluides ou de médicaments dans les situations d'urgence critiques.

- En septembre 2024, Medtronic plc a annoncé le lancement d'un nouveau système ECMO appelé VitalFlow, une solution ECMO configurable à système unique, axée sur la simplicité et la performance.

- Report ID: 843

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Systèmes d'information en soins intensifs Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert