Perspectives du marché des outils d’intégration continue :

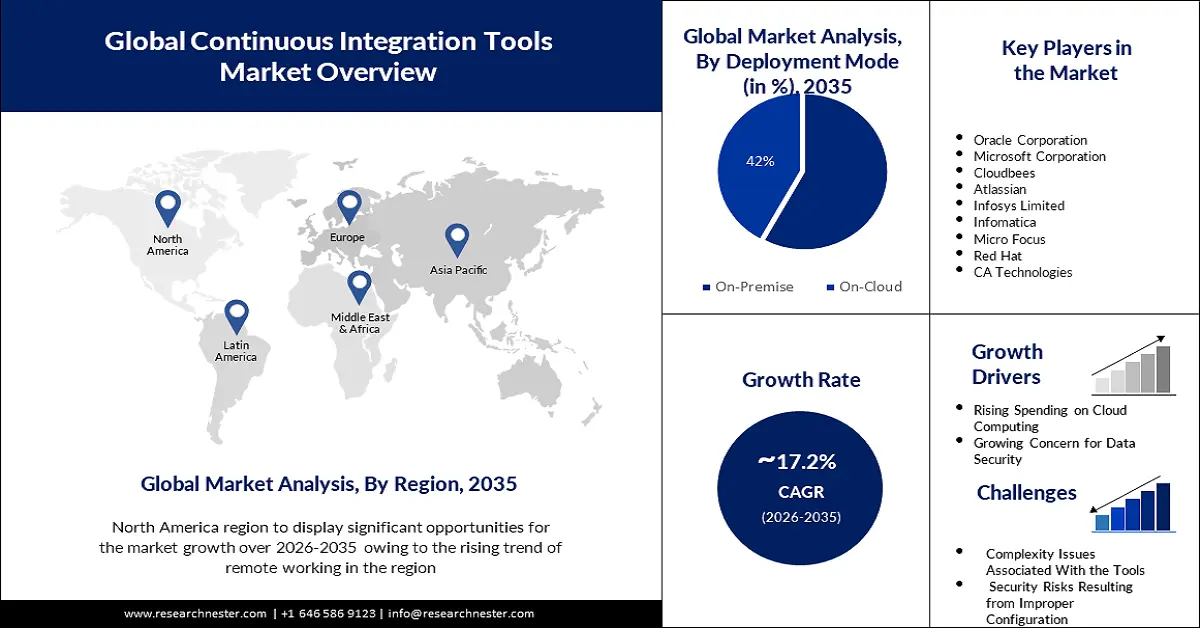

Le marché des outils d'intégration continue représentait plus de 8,82 milliards de dollars US en 2025 et devrait atteindre 43,13 milliards de dollars US d'ici 2035, avec un TCAC de plus de 17,2 % sur la période 2026-2035. En 2026, le secteur des outils d'intégration continue devrait peser 10,19 milliards de dollars US.

Cette croissance est due à l'adoption croissante de DevOps. L'intégration continue est une bonne pratique pour DevOps et le développement agile. Elle est également considérée comme un sous-ensemble de DevOps où les développeurs fusionnent régulièrement leurs modifications de code dans un référentiel commun.

Par exemple, en 2021, plus de 20 % des équipes de développement de logiciels ont utilisé l’approche DevOps pour la gestion du code source, et des recherches récentes ont révélé que plus de 80 % des responsables DevOps testent fréquemment leur infrastructure pour l’intégration continue/la livraison continue (CI/CD) dans le développement de logiciels.

L'évolution vers les architectures de microservices devrait stimuler la croissance du marché. Dans un monde du développement logiciel en constante évolution, les architectures de microservices à intégration et déploiement continus permettent d'accélérer le processus de création, de déploiement et de test des applications, et facilitent la modification du code et la gestion de la complexité des microservices.

Clé Outils d'intégration continue Résumé des informations sur le marché:

Points forts régionaux :

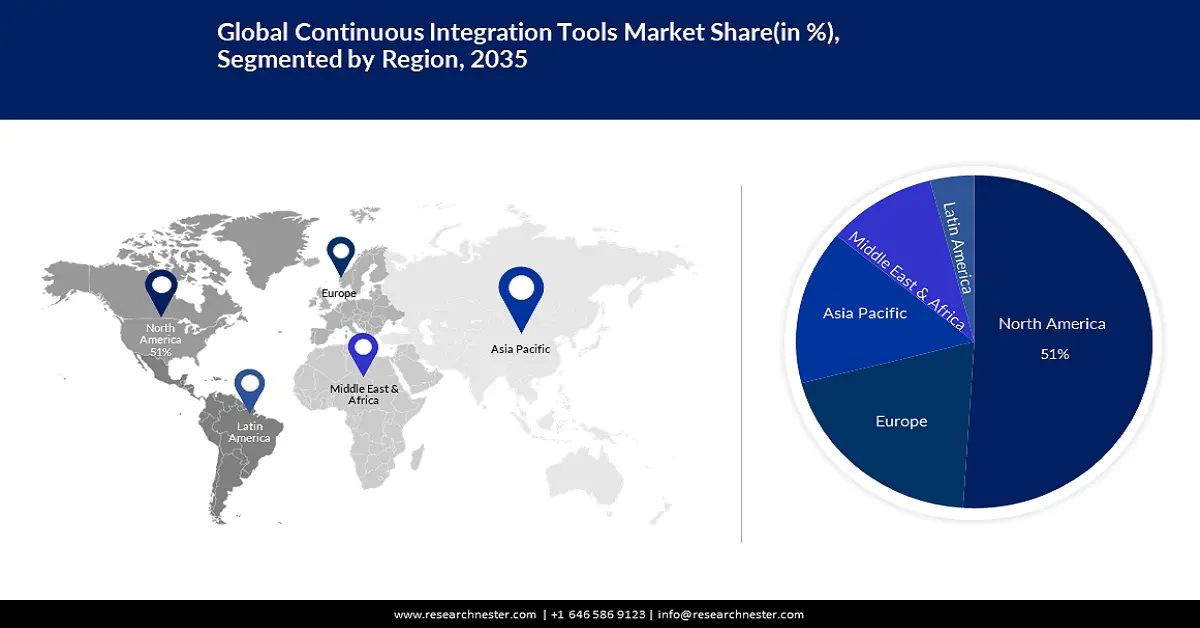

- Le marché nord-américain des outils d'intégration continue devrait atteindre 51 % de parts de marché d'ici 2035, grâce à la croissance du télétravail.

- Le marché Asie-Pacifique devrait représenter une part de marché significative d'ici 2035, grâce à un nombre croissant de startups.

Analyses sectorielles :

- Le segment sur site du marché des outils d'intégration continue devrait représenter 58 % du marché d'ici 2035, grâce à la préférence pour les systèmes CI personnalisables et moins coûteux, hébergés sur site.

Principales tendances de croissance :

- Augmentation des dépenses consacrées au cloud computing

- Préoccupation croissante pour la sécurité des données

Défis majeurs :

- Problèmes de complexité liés aux outils

- Risques de sécurité liés à une configuration incorrecte

Acteurs clés :Oracle Corporation, Microsoft Corporation, Cloudbees, Atlassian, Infosys Limited, Infomatica, Micro Focus, Red Hat, CA Technologies.

Mondial Outils d'intégration continue Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 8,82 milliards USD

- Taille du marché 2026 : 10,19 milliards USD

- Taille du marché projetée : 43,13 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 17,2 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 51 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Inde, Allemagne, Royaume-Uni

- Pays émergents : Chine, Inde, Brésil, Mexique, Singapour

Last updated on : 11 September, 2025

Moteurs de croissance et défis du marché des outils d’intégration continue :

Moteurs de croissance

Augmentation des dépenses consacrées au cloud computing – L'intégration continue permet aux services cloud, fréquemment utilisés dans le développement cloud natif, d'automatiser le processus de développement logiciel et de faciliter la publication et le déploiement des modifications logicielles auprès des fournisseurs de cloud et dans les applications d'entreprise SaaS . En 2023, les dépenses mondiales des utilisateurs en solutions de cloud public ont dépassé 550 milliards de dollars.

Préoccupation croissante concernant la sécurité des données - Les outils d'intégration continue, notamment Jenkins, Bamboo, GitLab et Codeship, servent de référentiel pour les données sensibles telles que les authentifications de plate-forme, les clés, les identifiants et les mots de passe.

Défis

Problèmes de complexité liés aux outils – L'intégration d'outils d'intégration continue à un écosystème de développement logiciel existant s'avère souvent complexe, notamment dans les grandes entreprises dotées de systèmes juridiques. De plus, lorsque les pipelines d'intégration continue consomment davantage de secrets, la complexité augmente, rendant difficile une transition fluide.

Risques de sécurité résultant d'une configuration incorrecte

Coûts élevés d'installation et de maintenance de l'infrastructure d'intégration continue

Taille et prévisions du marché des outils d'intégration continue :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

17,2% |

|

Taille du marché de l'année de référence (2025) |

8,82 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

43,13 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des outils d’intégration continue :

Analyse des segments de mode de déploiement

Le segment sur site du marché des outils d'intégration continue devrait enregistrer une forte croissance de 58 % de son chiffre d'affaires au cours des prochaines années. Les solutions d'intégration continue sur site présentent moins de contraintes de configuration et sont privilégiées par la majorité des acteurs de l'intégration continue, car elles peuvent être hébergées sur des machines en centre de données. Elles peuvent être adaptées et étendues pour répondre aux besoins de l'entreprise et être personnalisées pour une fonction spécifique. De plus, les systèmes d'intégration continue sur site prennent en charge les frameworks de test, avec des coûts potentiellement inférieurs à ceux du cloud. Par exemple, l'installation de plateformes telles que Jenkins, un programme d'intégration continue comprenant plus de 9 000 plugins, sur des serveurs sur site, peut faciliter l'utilisation de ces solutions pour gérer le développement, les tests, la préproduction et le déploiement des applications.

Analyse du segment des utilisateurs finaux

Le marché des outils d'intégration continue pour le secteur de la distribution et du e-commerce devrait bientôt gagner une part de marché significative. L'intégration continue profite au secteur de la distribution en accélérant la livraison continue, permettant ainsi aux clients finaux de tester autant de types de codes différents qu'ils le souhaitent.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Mode de déploiement |

|

Utilisateur final |

|

Taille de l'organisation |

|

Composant |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des outils d'intégration continue :

Aperçu du marché nord-américain

Le marché des outils d'intégration continue en Amérique du Nord devrait représenter la plus grande part de marché (51 %) d'ici 2035, stimulé par la montée du télétravail. Depuis la pandémie, le télétravail a été multiplié par six aux États-Unis, avec plus de 4 % des Américains travaillant à distance. Cela a considérablement accru l'importance des outils d'intégration continue dans la région, car ils permettent aux développeurs de collaborer sans avoir à se déplacer physiquement et de fournir un retour d'information immédiat pour résoudre rapidement les problèmes.

Selon les estimations, d’ici 2025, plus de 32 millions d’Américains travailleront à distance.

Aperçu du marché européen

Le marché européen des outils d'intégration continue devrait se classer au deuxième rang sur la période de prévision, porté par la croissance du développement logiciel. Le développement logiciel est l'un des secteurs européens connaissant la croissance la plus rapide, notamment en raison de la demande croissante de biens et services logiciels et de l'avènement des nouvelles technologies. Par conséquent, la demande d'outils d'intégration continue devrait augmenter afin d'optimiser le processus de développement logiciel, d'améliorer les opérations globales et de permettre aux ingénieurs logiciels de la région d'intégrer leurs modifications dans un référentiel source, de construire le logiciel résultant et de tester ses fonctionnalités.

Perspectives du marché APAC

Par ailleurs, le marché de la région Asie-Pacifique devrait occuper une place importante d'ici fin 2035, porté par le nombre croissant de startups. L'Inde se classe désormais au troisième rang mondial pour l'accueil des startups, grâce à un esprit entrepreneurial dynamique, une économie en croissance et des politiques gouvernementales favorables. De plus, les startups peuvent tirer davantage profit des solutions CI/CD cloud, car elles offrent les fonctionnalités essentielles à un nombre limité d'utilisateurs à un coût minime, voire nul, et permettent de produire des logiciels de haute qualité plus rapidement et plus efficacement que jamais. Cela pourrait stimuler la croissance du marché dans la région.

Par exemple, en 2023, l'Inde est devenue le troisième plus grand écosystème de startups au monde, avec plus de 98 000 startups reconnues par le DPIIT réparties dans plus de 650 districts.

Acteurs du marché des outils d'intégration continue :

- Société IBM

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Oracle Corporation

- Microsoft Corporation

- Abeilles des nuages

- Atlassian

- Infosys Limited

- Infomatica

- Micro Focus

- Chapeau rouge

- CA Technologies

Développements récents

- Oracle Corporation a annoncé l'amélioration de la connectivité des développeurs avec les outils CI/CD pour automatiser l'intégration continue des logiciels et permettre aux programmeurs de s'appuyer sur le cloud Oracle pour toutes les étapes, de la création au déploiement. De plus, l'entreprise souhaite encourager les développeurs à s'appuyer sur la plateforme pour une grande partie de la sécurité et de la gouvernance des applications opérationnelles, offrir des comptes à tous les membres et leur donner la liberté de déléguer le contrôle de la construction.

- Infosys Limited s'est associé à ABN AMRO pour accélérer sa transformation cloud et DevOps, et permettre à ABN AMRO Bank de mener à bien ses activités et ses opérations et de déplacer les processus d'entreprise vers un cloud public unique pour augmenter l'agilité et la rentabilité.

- Report ID: 5128

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Outils d'intégration continue Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.