Perspectives du marché des logiciels de construction :

Le marché des logiciels de construction représentait 11,3 milliards de dollars en 2024 et devrait atteindre 34,2 milliards de dollars d'ici fin 2037, avec un taux de croissance annuel composé (TCAC) de 8,9 % sur la période 2025-2037. En 2025, la taille du secteur des logiciels de construction était estimée à 12,3 milliards de dollars.

L'adoption croissante des technologies modernes dans les projets de construction et d'infrastructures devrait stimuler celle des logiciels de pointe. La production et l'offre de logiciels de construction sont directement liées au secteur plus large du bâtiment et des services informatiques. Les évolutions de la chaîne d'approvisionnement sont susceptibles d'influencer la croissance globale du marché. Le Bureau américain des statistiques du travail (BLS) indique qu'en 2023, l'indice des prix à la production (IPP) des machines de construction a progressé de 5,7 % par rapport à l'année précédente. Cette hausse met en évidence l'augmentation des besoins en biens d'équipement nécessaires à l'emploi dans le secteur des logiciels et du matériel informatique. Par ailleurs, l'indice des prix à la consommation (IPC) a enregistré une augmentation de 4,2 %, notamment pour les services informatiques liés au logement. Ceci souligne le besoin croissant de technologies numériques dans les projets de construction et d'infrastructures.

Les stratégies d'investissement des entités gouvernementales créent un environnement propice aux éditeurs de logiciels de construction. Par exemple, en 2021, le gouvernement américain a alloué plus de 1 150 milliards de dollars américains, dans le cadre de l'Infrastructure Investment and Jobs Act (IIJA), à la production de technologies de construction avancées. Ces fonds contribuent à la croissance globale du marché. De plus, l'essor du commerce mondial des technologies de construction intelligentes devrait ouvrir de nouvelles perspectives aux entreprises leaders. Ainsi, en 2023, les données commerciales du Bureau du recensement des États-Unis ont révélé une augmentation d'environ 6,9 % des importations de capteurs, d'outils de mise en réseau et de composants IoT intelligents liés à la construction. L'Allemagne, l'Australie, le Canada et les États-Unis devraient connaître une forte demande de solutions logicielles de construction avancées dans les années à venir.

Marché des logiciels de construction : facteurs de croissance et défis

Facteurs de croissance

- Infrastructures intelligentes et initiatives gouvernementales favorables : L’augmentation des investissements dans le développement des infrastructures, notamment les villes intelligentes, le transport ferroviaire et routier, devrait accélérer l’adoption des logiciels de construction. Selon l’étude Global Infrastructure Outlook, les besoins d’investissement devraient passer de 3 300 milliards de dollars en 2022 à 4 000 milliards de dollars en 2032. Par ailleurs, les programmes et politiques gouvernementaux de soutien, tels que l’Infrastructure Investment and Jobs Act aux États-Unis et le plan PM Gati Shakti en Inde, devraient favoriser l’intégration des technologies numériques dans le secteur de la construction.

- Demande croissante d'automatisation : La hausse des coûts de main-d'œuvre et la pénurie de travailleurs offrent des opportunités intéressantes aux éditeurs de logiciels de construction. Selon une analyse du Bureau américain des statistiques du travail, un manque de près de 500 001 travailleurs qualifiés a été constaté en 2023. L'automatisation et la transformation numérique incitent les entreprises de construction à investir dans des technologies logicielles de pointe. Pour répondre à cette tendance, PlanGrid, une entreprise spécialisée dans les technologies de la construction, concentre ses efforts sur le développement de solutions mobiles et l'automatisation.

Progrès technologiques sur le marché des logiciels de construction

L'intégration des technologies de pointe devrait améliorer la productivité des entreprises de construction et des autres utilisateurs finaux. Les technologies basées sur l'Internet des objets (IoT) devraient stimuler les capacités et les ventes de solutions logicielles pour la construction dans les années à venir. Le tableau ci-dessous illustre les retombées des technologies de pointe dans le secteur de la construction.

Technologie | Application sectorielle | Entreprise | Métrique |

IA et analyse prédictive | Projets d'infrastructure | Autodesk | Amélioration de 24,2 % de la précision du calendrier du projet |

Intégration BIM | Infrastructures publiques | Trimble | Obligatoire dans 73,3 % des contrats de construction publics de l'UE |

Collaboration dans le cloud | Construction de télécommunications | Procore | Augmentation de 30,2 % en glissement annuel de l'adoption des modules cloud |

Intégration de l'IA et du ML sur le marché des logiciels de construction

L'introduction de l'IA, du ML et de l'analyse prédictive devrait accélérer la productivité et l'efficacité des utilisateurs finaux. Les architectes et les concepteurs devraient investir massivement dans les solutions de construction intégrant les technologies numériques afin d'améliorer leurs résultats finaux et de réduire les coûts de main-d'œuvre. Le tableau ci-dessous illustre l'efficacité des technologies intelligentes dans le secteur de la construction.

Entreprise | Intégration de l'IA et du ML | Résultat |

Autodesk | Simulations de conception pilotées par l'IA pour la modélisation de la construction | Réduction de 35 % du temps de développement |

Procore | L'IA au service de la planification de la chaîne d'approvisionnement et de la logistique | Réduction de 22 % des coûts logistiques |

Systèmes Bentley | Apprentissage automatique pour la modélisation des infrastructures et la planification prédictive des projets | Délais de livraison des projets réduits de 28 % |

Défis

- Réglementations complexes à l'échelle mondiale : La diversité des réglementations applicables aux technologies logicielles constitue un frein majeur à la croissance du chiffre d'affaires des acteurs clés. Les entreprises se trouvent dans l'incapacité de lancer leurs produits en raison de ces réglementations complexes, ce qui les empêche de réaliser des profits importants en saisissant les opportunités de croissance. En 2023, Procore Technologies a rencontré des difficultés d'accès au marché au Moyen-Orient en raison de politiques d'approvisionnement complexes, ce qui a retardé le lancement de son nouveau logiciel de construction.

- Politiques strictes de confidentialité et de protection des données : Les politiques strictes de protection des données devraient freiner les ventes de solutions logicielles avancées pour le secteur de la construction. L’obligation de garantir la conformité en matière de confidentialité des données augmente les coûts opérationnels pour les utilisateurs finaux et ralentit le lancement de nouvelles solutions, ce qui freine la croissance du chiffre d’affaires des éditeurs. En 2022, l’introduction du projet de loi sur la protection des données a retardé le lancement de plusieurs solutions logicielles, notamment dans le domaine de la construction.

Taille et prévisions du marché des logiciels de construction :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2024 |

|

Année prévisionnelle |

2025-2037 |

|

TCAC |

8,9% |

|

Taille du marché de l'année de référence (2024) |

11,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2037 |

34,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des logiciels de construction :

Analyse des segments de type de déploiement

Le segment des logiciels en nuage devrait représenter 63,2 % du marché mondial des logiciels de construction d'ici 2037, grâce à ses avantages économiques à long terme et à sa polyvalence. Selon la General Services Administration (GSA), les solutions logicielles de construction en nuage renforcent la sécurité et l'efficacité des projets fédéraux. Le soutien des entités gouvernementales devrait accroître l'importance et l'adoption des logiciels de construction dans un avenir proche. Par ailleurs, un rapport du Construction Industry Institute (CII) souligne que les technologies en nuage peuvent réduire les coûts liés au matériel. Ce même rapport indique également que près de 86,5 % des entreprises de construction prévoient d'utiliser des solutions logicielles en nuage dans leurs projets.

Analyse du segment d'application

Le segment de la gestion de projet devrait représenter 45,1 % du marché tout au long de la période prévisionnelle. Face à la nécessité de réduire les erreurs humaines et d'améliorer les résultats, la majorité des entreprises de construction investissent dans les technologies de gestion de projet. Le National Institute of Building Sciences (NIBS) souligne que l'utilisation de la modélisation des informations du bâtiment (BIM) avec d'autres technologies, notamment les plateformes cloud, accroît l'interopérabilité et la productivité. La forte croissance des activités liées aux infrastructures intelligentes à l'échelle mondiale devrait doubler le chiffre d'affaires des prestataires de services de construction dans un avenir proche.

Notre analyse approfondie du marché des logiciels de construction comprend les segments suivants :

Segment | Sous-segment |

Type de déploiement |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des logiciels de construction - Analyse régionale

Aperçu du marché nord-américain

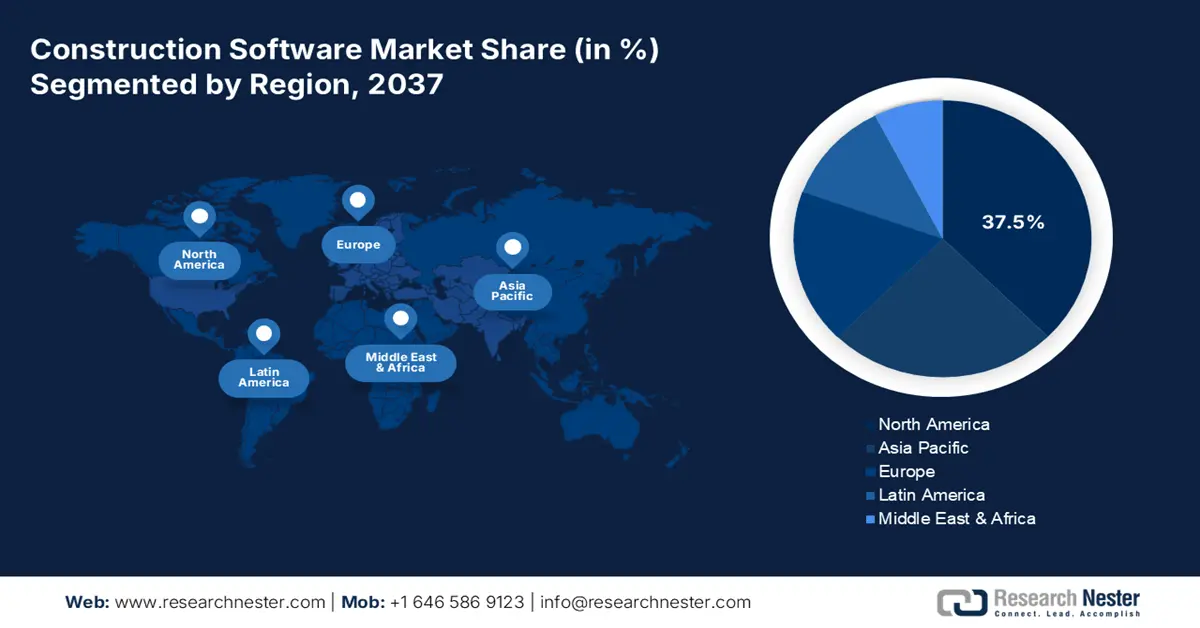

Le marché nord-américain des logiciels de construction devrait représenter 37,5 % des revenus mondiaux d'ici 2037. Les investissements importants dans le secteur de la construction, tant résidentielle que commerciale, devraient offrir des perspectives lucratives aux éditeurs de logiciels de construction. En 2022, le nombre de logements achevés aux États-Unis a augmenté d'environ 6 %, selon le Bureau du recensement. Les réglementations et programmes gouvernementaux favorables, notamment le programme bipartisan américain pour l'infrastructure et l'innovation et le programme canadien Sciences et Développement économique Canada (ISDE), accélèrent la modernisation du secteur de la construction.

Le marché des logiciels de construction aux États-Unis devrait atteindre 6,3 milliards de dollars d'ici 2037. En avance sur son temps en matière d'adoption des nouvelles technologies, le pays est bien placé pour stimuler les ventes de solutions logicielles de construction dans les années à venir. Le Bureau du recensement des États-Unis souligne qu'en 2023, plus de 7,5 millions d'employés du secteur de la construction utilisaient des solutions logicielles pour améliorer leur efficacité. Les investissements publics en cours et prévus dans le secteur de la construction contribuent également à la croissance des ventes de solutions technologiques intelligentes.

Le Canada devrait connaître une forte demande de solutions infonuagiques et de gestion de projets pour le secteur de la construction au cours des prochaines années. L'augmentation rapide du nombre de projets de construction au pays accélère la demande de solutions logicielles novatrices visant à accroître la productivité et l'efficacité. Selon les prévisions de Statistique Canada, les contrats de construction devraient enregistrer une croissance d'environ 9,3 % en 2024. De plus, le soutien financier du gouvernement aux technologies de construction modernes contribue à la croissance globale du marché. En 2023, ISED Canada a octroyé près de 199,5 millions de dollars américains en subventions à l'innovation 5G pour soutenir la construction numérique.

Perspectives du marché APAC

Le marché des logiciels de construction en Asie-Pacifique devrait connaître la plus forte croissance annuelle composée entre 2025 et 2037. L'augmentation des dépenses publiques consacrées aux projets de développement des infrastructures devrait stimuler la demande de solutions logicielles pour la construction. La digitalisation en Chine, en Inde, en Corée du Sud et au Japon devrait offrir d'importantes opportunités de revenus aux entreprises de logiciels de construction dans les années à venir. Les investissements directs étrangers positifs dans les secteurs des technologies et de la construction devraient dynamiser la croissance globale du marché dans les pays d'Asie-Pacifique.

Les investissements publics massifs dans l'infrastructure des TIC devraient stimuler l'innovation dans les technologies logicielles de construction en Chine . Le soutien actif du ministère de l'Industrie et des Technologies de l'information (MIIT) devrait offrir aux entreprises de logiciels de construction des perspectives de croissance du chiffre d'affaires à deux chiffres. Globalement, l'étude de Research Nester indique que l'urbanisation et l'industrialisation rapides du pays ont entraîné une croissance de plus de 11 % des dépenses en technologies de la construction au cours des cinq dernières années.

Les projets de villes intelligentes et le développement des infrastructures numériques offrent des opportunités lucratives aux éditeurs de logiciels de construction en Inde . La croissance des infrastructures ferroviaires, aéroportuaires et routières constitue une tendance majeure pour la production de ces logiciels. Des politiques gouvernementales favorables et des investissements directs étrangers (IDE) devraient stimuler la croissance des parts de marché des éditeurs de logiciels de construction. Selon une étude de l'India Brand Equity Foundation (IBEF), les IDE dans les secteurs du développement et de l'activité de la construction ont totalisé entre 27,7 milliards et 35,2 milliards de dollars américains, entre avril 2000 et septembre 2024.

Principaux acteurs du marché des logiciels de construction :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Les principaux acteurs du marché des logiciels de construction renforcent leur position en investissant massivement dans la recherche et le développement. Le lancement de produits innovants attire les entreprises à la pointe de la technologie et double le chiffre d'affaires des utilisateurs finaux. Les partenariats transfrontaliers optimisent également la production de solutions logicielles pour la construction. Plusieurs acteurs du marché nouent des partenariats stratégiques afin d'étendre leur portée et leur présence à l'échelle mondiale. Les stratégies marketing, tant organiques qu'inorganiques, devraient stimuler la croissance du chiffre d'affaires des entreprises de logiciels de construction dans les années à venir.

Nom de l'entreprise | Pays d'origine | Partage des revenus 2024 |

Autodesk, Inc. | USA | 7,0% |

Procore Technologies, Inc. | USA | 5,4% |

Bentley Systems, Inc. | USA | 4,9% |

Oracle Corporation | USA | 4,7% |

Trimble, Inc. | USA | 4,4% |

Groupe Nemetschek | Allemagne | XX% |

SAP SE | Allemagne | XX% |

Hexagon AB | Suède | XX% |

PlanGrid (filiale d'Autodesk) | USA | XX% |

Corecon Technologies, Inc. | USA | XX% |

Voici les domaines couverts par chaque entreprise sur le marché des logiciels de construction :

Développements récents

- En juillet 2024, HammerTech a annoncé avoir levé environ 70,1 millions de dollars auprès de Riverwood Capital afin d'améliorer sa plateforme de sécurité basée sur l'intelligence artificielle. Ce financement permet d'intégrer des technologies numériques avancées, renforçant ainsi la sécurité et la productivité des travailleurs.

- En juillet 2024, le groupe Nemetschek a lancé une solution ERP sur mesure pour le secteur de la construction en Inde. Cette initiative a permis d'accroître le chiffre d'affaires de Nemetschek de 12,1 % au troisième trimestre 2024.

- Report ID: 3726

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Logiciel de construction Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert