Perspectives du marché de la logistique de la chaîne du froid :

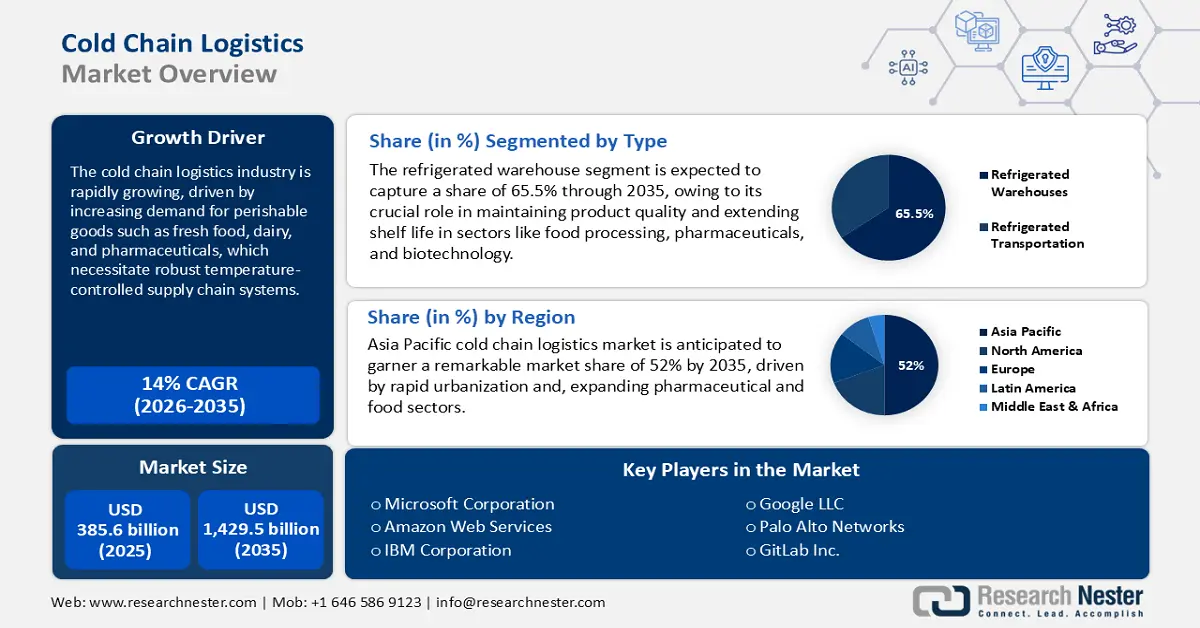

Le marché de la logistique du froid était évalué à 385,6 milliards de dollars en 2025 et devrait atteindre 1 429,5 milliards de dollars d’ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 14 % sur la période 2026-2035. En 2026, la taille de ce secteur était estimée à 439,5 milliards de dollars.

Le marché de la logistique du froid est en pleine expansion, porté par la demande mondiale croissante de produits thermosensibles, notamment dans les secteurs agroalimentaire et pharmaceutique. Cette croissance repose sur les progrès réalisés dans les technologies de réfrigération, le suivi en temps réel et l'analyse des données, qui transforment le secteur en un système hautement efficace et transparent. En juillet 2025, Lineage Logistics a renforcé sa présence au Canada par l'acquisition et la consolidation de trois nouveaux entrepôts frigorifiques au Québec, élargissant ainsi son réseau nord-américain pour la logistique des fruits, légumes et produits surgelés. La demande croissante des consommateurs pour des produits frais et de qualité, livrés à la demande, exerce également une pression accrue sur les prestataires logistiques, qui doivent optimiser l'efficacité de leurs réseaux.

Partout dans le monde, les agences gouvernementales prennent de plus en plus conscience de l'importance cruciale d'une chaîne du froid efficace pour la stabilité économique, la sécurité nationale et la santé publique. Cette prise de conscience a entraîné une multiplication des politiques, des investissements et des cadres réglementaires visant à renforcer l'infrastructure de la chaîne du froid et à faciliter la distribution sûre et fiable des produits périssables. En mai 2024, la Maison Blanche américaine a publié son Plan de mise en œuvre de la Stratégie nationale de cybersécurité, qui contient des instructions claires pour sécuriser les chaînes du froid des secteurs agroalimentaire et pharmaceutique en établissant des objectifs de résilience et des normes intersectorielles. Ces initiatives gouvernementales contribuent à une meilleure organisation et à une plus grande sécurité du secteur de la logistique du froid, favorisant ainsi l'innovation et stimulant l'investissement dans le secteur privé.

Marché de la logistique de la chaîne du froid - Facteurs de croissance et défis

Facteurs de croissance

- La demande croissante de produits périssables et thermosensibles, notamment de fruits et légumes frais, de fruits exotiques et de produits pharmaceutiques thermosensibles, est le principal moteur de croissance du marché de la logistique du froid. La demande croissante des consommateurs pour une alimentation plus saine et plus variée stimule la demande de solutions fiables de chaîne du froid pour le transport de produits périssables sur de longues distances. L'importance accrue accordée par le secteur pharmaceutique aux produits biologiques et aux vaccins, qui nécessitent un contrôle strict de la température, est un autre facteur clé. À titre d'exemple, DHL a annoncé en juillet 2025 un investissement stratégique de 2 milliards d'euros pour moderniser ses services logistiques dédiés aux sciences de la vie et à la santé, notamment par l'installation d'entrepôts frigorifiques dédiés aux produits pharmaceutiques frais à l'échelle mondiale. Cet investissement massif témoigne de la volonté du secteur de répondre à la demande croissante de solutions spécialisées pour la chaîne du froid. Cette évolution incite donc les prestataires logistiques à accroître leurs capacités et à mettre en œuvre des technologies plus avancées.

- Améliorations technologiques en matière de surveillance et d'automatisation : les innovations technologiques transforment le secteur de la logistique du froid, le rendant plus efficace, transparent et fiable. L'utilisation de capteurs IoT (Internet des objets), de l'intelligence artificielle (IA) et de la technologie blockchain offre une visibilité sans précédent sur la chaîne d'approvisionnement, permettant la surveillance des températures et le suivi des produits en temps réel. L'automatisation des entrepôts frigorifiques améliore également l'efficacité opérationnelle et minimise les risques d'erreur humaine. En juillet 2025, CtrlChain et NewCold ont renforcé leur alliance stratégique pour lancer une solution numérique intégrée couvrant l'entreposage frigorifique, le courtage et le transport. Cette solution offre une orchestration de bout en bout des chaînes d'approvisionnement en Europe et en Amérique du Nord, démontrant le potentiel de la technologie pour établir une chaîne du froid plus intégrée et plus efficace. Une telle intégration redéfinit les normes d'excellence opérationnelle du secteur.

- Des normes réglementaires strictes et un contrôle qualité rigoureux : le renforcement des réglementations encadrant le stockage et le transport des produits thermosensibles est un facteur clé de la croissance du secteur de la logistique du froid. L'accent mis sur la traçabilité et le contrôle qualité favorise également l'adoption de solutions permettant d'enregistrer l'intégralité du parcours d'un produit tout au long de la chaîne d'approvisionnement. En juin 2025, le ministère britannique de l'Environnement, de l'Alimentation et des Affaires rurales (DEFRA) a publié de nouvelles recommandations relatives à la sécurité du stockage frigorifique, à la traçabilité et à la conformité à la législation, concernant les secteurs de la volaille et des produits alimentaires transformés. Ces recommandations témoignent de l'importance croissante accordée au respect des réglementations, élément fondamental de la gestion de la chaîne du froid. Par conséquent, les entreprises qui démontrent leur engagement envers ces normes élevées bénéficient d'un avantage concurrentiel indéniable.

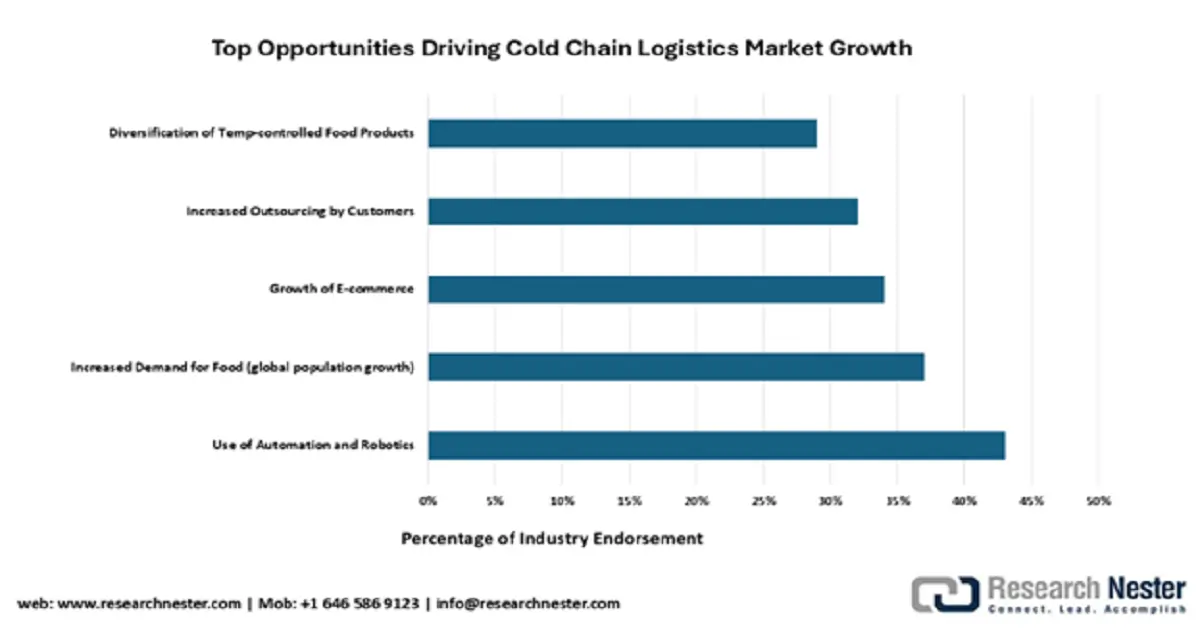

Les opportunités qui stimulent la croissance du marché de la logistique de la chaîne du froid

Le marché de la logistique du froid est à l'aube d'une transformation majeure, portée par l'automatisation et la robotique. 43 % des experts du secteur y voient la principale opportunité d'améliorer l'efficacité et de réduire les pertes. La croissance démographique mondiale et l'essor du e-commerce accentuent le besoin de solutions logistiques évolutives et à température contrôlée. Ces tendances soulignent l'importance cruciale de l'externalisation des services de chaîne du froid, s'appuyant sur la technologie, pour répondre aux exigences changeantes des consommateurs et des réglementations en matière d'intégrité des produits périssables.

Source : GCCA

Défis

- Risques de cybersécurité pour les chaînes d'approvisionnement numérisées : La numérisation croissante du marché de la logistique du froid l'expose à des risques de cybersécurité accrus. La dépendance à l'égard de systèmes interconnectés pour surveiller et contrôler la chaîne d'approvisionnement crée de nouvelles failles de sécurité pour les personnes malveillantes. Une cyberattaque réussie perturberait les activités, exposerait des informations sensibles et pourrait même entraîner la détérioration de produits thermosensibles, causant ainsi des pertes financières considérables. La complexité du réseau de partenaires et de fournisseurs du secteur accentue également ces risques. En octobre 2024, le Centre canadien pour la cybersécurité a publié son Évaluation nationale des cybermenaces 2025-2026, qui souligne la nécessité de nouveaux contrôles numériques et d'une traçabilité accrue pour les chaînes d'approvisionnement thermosensibles. Cette évaluation confirme l'importance croissante de la cybersécurité comme enjeu majeur pour l'industrie de la chaîne du froid.

- Lacunes en matière d'infrastructures et de normalisation dans les marchés émergents : Face à la demande croissante de logistique du froid à l'échelle mondiale, la plupart des marchés émergents ne disposent pas des infrastructures et des procédures normalisées nécessaires à une chaîne du froid moderne. Le mauvais état des routes, l'instabilité des réseaux électriques et le nombre insuffisant d'entrepôts frigorifiques constituent des défis logistiques majeurs. L'absence de réglementations normalisées et de bonnes pratiques communes entre les régions peut également compliquer le commerce transfrontalier et engendrer des problèmes de conformité. Ces carences infrastructurelles risquent d'entraîner une hausse des coûts opérationnels et une augmentation des pertes de produits. En mai 2025, le ministère indien des Industries agroalimentaires a publié de nouvelles directives nationales relatives aux infrastructures intégrées de la chaîne du froid et de la valorisation. Cette initiative, visant à encourager les investissements public-privé dans les chaînes du froid pour le transport et le stockage frigorifiques, reconnaît les lacunes infrastructurelles actuelles et la nécessité d'une collaboration étroite pour créer un écosystème de la chaîne du froid plus performant dans le pays.

Taille et prévisions du marché de la logistique de la chaîne du froid :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

14% |

|

Taille du marché de l'année de référence (2025) |

385,6 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

1 429,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la logistique de la chaîne du froid :

Analyse de segmentation par type

Le segment des entrepôts frigorifiques devrait représenter 65,5 % du marché d'ici 2035, constituant ainsi le cœur de la logistique de la chaîne du froid. Ces entrepôts sont indispensables au stockage sécurisé d'une vaste gamme de produits thermosensibles, des fruits frais aux produits pharmaceutiques. La demande croissante d'aliments réfrigérés et surgelés, conjuguée à la complexité des chaînes d'approvisionnement mondiales modernes, stimule d'importants investissements dans l'expansion et la modernisation des installations de stockage frigorifique. L'automatisation sophistiquée et les conceptions économes en énergie s'imposent comme des atouts majeurs dans ce secteur. En mars 2025, Lineage Logistics a finalisé l'acquisition de Bellingham Cold Storage dans l'État de Washington, intégrant ainsi trois nouveaux sites et augmentant sa capacité de stockage de produits de la mer, de viande et de produits alimentaires transformés. Cette opération s'inscrit dans la tendance générale de consolidation et de renforcement des capacités du secteur de l'entreposage frigorifique.

Analyse du segment d'application

Le segment des produits laitiers et des desserts glacés devrait représenter 38 % du chiffre d'affaires d'ici 2035, grâce à une forte demande des consommateurs et à la nature hautement périssable de ces produits. Le maintien d'une température uniforme tout au long de la chaîne d'approvisionnement est essentiel pour garantir la qualité et la sécurité des produits laitiers et des desserts glacés. La croissance de ce segment est également soutenue par la demande croissante de produits haut de gamme et artisanaux, qui exigent généralement un contrôle de température plus strict. La complexité de ce segment requiert une logistique de pointe et un contrôle qualité rigoureux. À titre d'exemple, Americold Logistics a acquis Safeway Freezers à Vineland, dans le New Jersey, pour 24 millions de dollars en mars 2025. Cette acquisition a permis d'accroître ses capacités de stockage de produits laitiers, de desserts glacés, de produits de boulangerie et de produits pharmaceutiques sur la côte est des États-Unis, témoignant ainsi d'un investissement continu dans les infrastructures pour répondre aux besoins de ce segment d'application important.

Analyse des segments de processus

Le segment des installations de pré-refroidissement devrait représenter 36 % du marché d'ici 2035, jouant un rôle essentiel dans l'allongement de la durée de conservation des denrées périssables. Le pré-refroidissement consiste à éliminer rapidement la chaleur des récoltes fraîchement cueillies avant leur stockage ou leur transport. Ce procédé est indispensable pour réduire la respiration et la dégradation enzymatique des fruits et légumes, préservant ainsi leur qualité et leur fraîcheur. La demande croissante de produits frais et de haute qualité, ainsi que l'expansion du commerce international, stimulent le développement de technologies de pré-refroidissement sophistiquées. Johnson Controls, leader mondial des technologies du bâtiment, a présenté ses dernières innovations en matière de pré-refroidissement lors du salon ACREX 2025, notamment des systèmes de contrôle intelligents pilotés par l'IA et spécialement conçus pour le stockage frigorifique agricole. Cette innovation souligne le rôle crucial de l'IA et des systèmes de contrôle intelligents dans l'amélioration de l'efficacité énergétique et de la qualité des produits lors des opérations de pré-refroidissement, ce qui en fait un facteur clé de croissance pour ce segment.

Notre analyse approfondie du marché de la logistique de la chaîne du froid comprend les segments suivants :

Segment | Sous-segments |

Taper |

|

Type de température |

|

Technologie |

|

Processus |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la logistique de la chaîne du froid - Analyse régionale

Aperçu du marché Asie-Pacifique

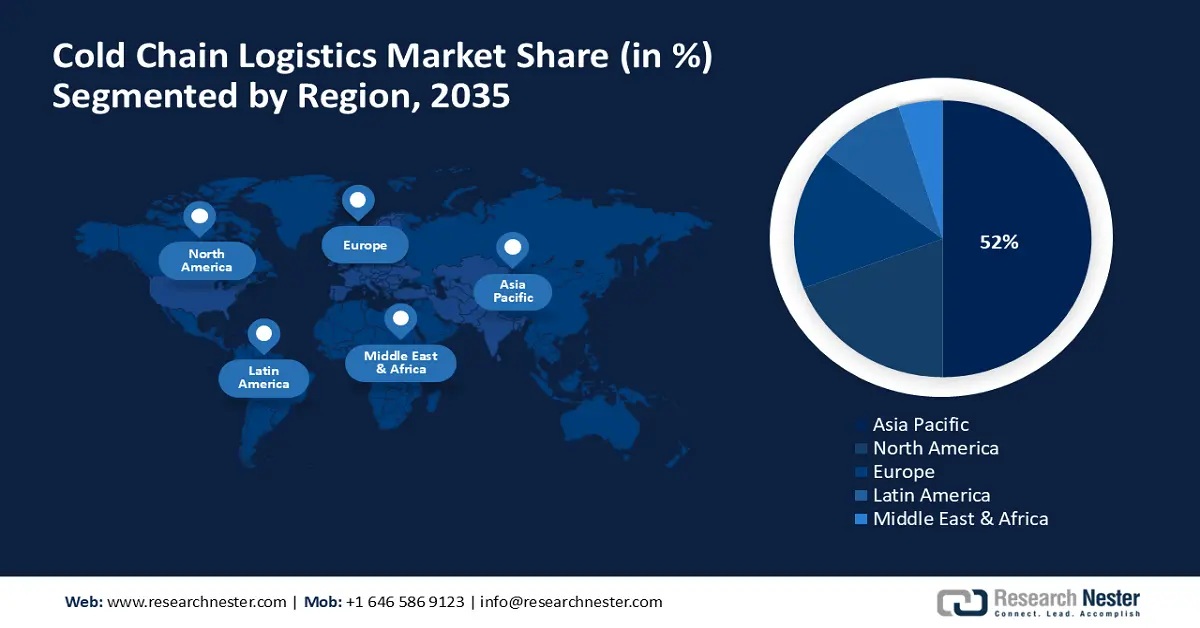

Le marché de la logistique du froid en Asie-Pacifique devrait atteindre une part de marché impressionnante de 52 % d'ici 2035, devenant ainsi la région la plus importante et à la croissance la plus rapide au monde. Cette croissance est alimentée par le dynamisme économique de la région, l'augmentation des revenus disponibles et l'essor d'une classe moyenne nombreuse et en pleine expansion, qui exprime une forte demande en produits frais et de qualité. L'absence d'infrastructures frigorifiques adéquates dans une grande partie de la région représente à la fois une opportunité et un défi pour son développement. L'immensité de ce marché attire des investissements internationaux massifs.

La Chine , forte de sa population importante et de son économie florissante, est un marché de premier plan. Le gouvernement a fait de la mise en place d'un nouveau réseau logistique frigorifique une priorité nationale. Le Conseil d'État chinois a inscrit la logistique du froid parmi ses priorités dans le 14e Plan quinquennal de modernisation de la logistique, publié en janvier 2025, afin de promouvoir le développement du transport ferroviaire frigorifique, des corridors multimodaux et des réseaux de contrôle de la température pour le dernier kilomètre. Cette approche descendante accélère la création d'une infrastructure de chaîne du froid de niveau mondial.

L'Inde représente un marché lucratif en Asie-Pacifique, grâce à son importante économie agricole et à une demande croissante en produits alimentaires transformés et pharmaceutiques. Le gouvernement indien encourage activement le développement de l'infrastructure de la chaîne du froid afin de minimiser le gaspillage alimentaire et d'améliorer l'approvisionnement en produits sûrs et de haute qualité. Le marché est caractérisé par sa fragmentation, mêlant grands acteurs et petits opérateurs régionaux. En juillet 2025, Snowman Logistics Limited a inauguré un nouvel entrepôt à Kundli, dans la région de Delhi-NCR. Ce nouvel entrepôt, loué à long terme, augmente la capacité de l'entreprise de 3 576 emplacements palettes, portant son total à 154 330 palettes réparties dans 44 entrepôts et 21 villes. Complétant son vaste réseau d'entrepôts, Snowman gère également une flotte de 296 véhicules frigorifiques en propriété et de plus de 325 en location, assurant ainsi une connectivité complète de la chaîne du froid à travers le pays.

Aperçu du marché nord-américain

Le marché nord-américain de la logistique du froid connaît une forte croissance annuelle composée de 14,8 % entre 2026 et 2035, porté par une demande soutenue des consommateurs en produits frais et surgelés et par un secteur pharmaceutique important et de pointe. La région abrite l'une des plus grandes entreprises de logistique du froid au monde et constitue un pôle d'innovation dans les technologies de la chaîne du froid. L'essor du commerce électronique et de la livraison de courses en ligne stimule également la demande de solutions de transport du froid jusqu'au dernier kilomètre. Ce marché dynamique continue d'évoluer pour répondre aux besoins changeants des consommateurs et des entreprises.

Les États-Unis constituent un marché majeur en Amérique du Nord, bénéficiant d'une infrastructure de chaîne du froid de pointe et d'un cadre réglementaire solide. Le gouvernement joue également un rôle actif en soutenant le secteur par le biais de subventions et de financements de la recherche. En juillet 2025, le Département de l'Agriculture des États-Unis a publié son dernier rapport sur les dépenses liées à l'infrastructure de la chaîne d'approvisionnement alimentaire, détaillant les subventions destinées à accroître la capacité de la chaîne du froid pour la viande, les produits laitiers et les fruits et légumes. Ceci témoigne de la volonté de renforcer la chaîne d'approvisionnement alimentaire du pays.

L’industrie canadienne de la logistique du froid est en pleine expansion, soutenue par ses importants secteurs agricole et agroalimentaire. Le gouvernement finance le développement de l’infrastructure de la chaîne du froid du pays afin d’assurer l’approvisionnement alimentaire et de stimuler la croissance de ses marchés d’exportation. Son immense territoire présente des défis et des opportunités logistiques uniques. En mars 2025, le gouvernement canadien a réaffirmé son engagement à investir stratégiquement dans des installations nationales d’entreposage frigorifique pour la santé et les interventions d’urgence. Cela comprend des subventions pour les installations de distribution de vaccins qui respectent les normes de santé publique.

Aperçu du marché européen

Le marché de la logistique du froid en Europe devrait connaître une croissance soutenue jusqu'en 2035, portée par une forte priorité accordée à la sécurité alimentaire, au développement durable et aux technologies de pointe. La région bénéficie d'une infrastructure de chaîne du froid performante et d'un cadre réglementaire rigoureux garantissant la qualité et l'intégrité des produits thermosensibles. La demande croissante d'aliments biologiques et locaux alimente également le besoin de solutions de chaîne du froid plus efficaces et transparentes. Les consommateurs européens, parmi les plus exigeants au monde, incitent le secteur à atteindre des niveaux de qualité et de service sans précédent.

L'Allemagne est un acteur majeur du marché européen, forte d'une économie robuste et d'un secteur logistique très performant. Le gouvernement allemand encourage le recours à des technologies durables et économes en énergie dans la chaîne du froid. En septembre 2024, le ministère fédéral allemand du Numérique et des Transports a lancé des subventions pour la modernisation énergétique des entrepôts frigorifiques et le développement d'une logistique ferroviaire verte dans la filière agroalimentaire. Cette initiative témoigne d'une volonté d'efficacité économique et de responsabilité environnementale.

Le Royaume-Uni représente un autre marché important, doté d'une industrie agroalimentaire et pharmaceutique développée et de grande envergure. Le gouvernement britannique souhaite renforcer la sécurité alimentaire du pays et la résilience de ses chaînes d'approvisionnement. En juin 2025, le Centre national britannique de cybersécurité a dévoilé un programme sectoriel d'assurance visant à améliorer la résilience des chaînes du froid agroalimentaires et pharmaceutiques, notamment par le biais de collaborations en matière de traçabilité, de sécurité et d'automatisation des entrepôts. Cette initiative a pour objectif de créer une industrie de la chaîne du froid plus robuste et plus sûre après le Brexit.

Principaux acteurs du marché de la logistique de la chaîne du froid :

- Americold Logistics

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Lineage Logistics Holding LLC

- DB Schenker

- Chaîne d'approvisionnement DHL

- Nippon Express

- Kuehne + Nagel International AG

- Logistique Agile

- Logistique CEVA

- DSV A/S

- Logistique du froid avancée NewCold

- Logistique du bonhomme de neige

- CJ Logistics

- Linfox Logistics

- Tiong Nam Logistics Holdings Bhd

- Services logistiques VersaCold

Le secteur de la logistique du froid est un secteur concurrentiel et dynamique, caractérisé par la présence de grands opérateurs multinationaux et de prestataires spécialisés de plus petite taille. Des acteurs majeurs tels qu'Americold Logistics, Lineage Logistics et DHL Supply Chain dominent le marché grâce à leurs solides réseaux mondiaux et à leurs offres de services complètes. Les entreprises investissent massivement dans les infrastructures et les technologies afin de rester compétitives et de répondre à l'évolution des besoins de leurs clients. Le marché est également marqué par une forte activité de fusions-acquisitions, les entreprises cherchant à étendre leur présence géographique et à développer leurs compétences.

Plusieurs entreprises investissent dans les nouvelles technologies, notamment l'automatisation, l'Internet des objets (IoT) et l'intelligence artificielle (IA), afin d'améliorer leur efficacité, leur visibilité et de réduire leur impact environnemental. Le besoin en logistique verte s'accroît également, incluant la réfrigération écoénergétique, les carburants alternatifs et les emballages écologiques. Cette transition vers le développement durable n'est pas seulement une question de responsabilité sociale des entreprises, mais aussi un atout concurrentiel majeur. À titre d'exemple, DSV A/S a finalisé en avril 2025 l'acquisition de DB Schenker pour 14,3 milliards d'euros, intégrant ainsi l'une des plus importantes plateformes logistiques de la chaîne du froid au monde et élargissant son offre de solutions multimodales à température contrôlée. Cette acquisition illustre la tendance du secteur à la consolidation et à la constitution d'offres de services plus globales et intégrées.

Développements récents

- En mai 2025, DHL Supply Chain a ouvert son quatrième entrepôt frigorifique sur son campus logistique de santé à Florstadt, en Allemagne, dans le cadre d'un investissement de 2,2 milliards de dollars dans la logistique médicale et pharmaceutique jusqu'en 2030. L'installation comprend plusieurs zones de température, des chambres de congélation et soutient les chaînes d'approvisionnement en thérapie cellulaire/génique.

- En avril 2025, Lineage Logistics a annoncé l'acquisition, pour 247 millions de dollars, de quatre entrepôts frigorifiques de Tyson Foods (en Pennsylvanie, au Kansas, dans l'Illinois et en Arizona) et a conclu des accords pluriannuels pour la construction de deux entrepôts frigorifiques automatisés. Cette acquisition renforce la capacité de Lineage en matière de chaîne du froid aux États-Unis et optimise l'automatisation et l'utilisation des technologies.

- En mars 2025, Americold Logistics a annoncé l'acquisition d'un entrepôt frigorifique ultramoderne à Houston, au Texas, pour 127 millions de dollars, incluant les extensions prévues. Cette transaction ajoute 35 700 emplacements palettes au parc d'entrepôts d'Americold et soutient un nouveau contrat avec une chaîne de supermarchés.

- Report ID: 4557

- Published Date: Sep 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.