Perspectives du marché du carborundum :

Le marché du carborundum était évalué à 4,65 milliards USD en 2025 et devrait dépasser 16,5 milliards USD d'ici 2035, avec un TCAC de plus de 13,5 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille de l'industrie du carborundum est estimée à 5,21 milliards USD.

Le marché du carborundum est en pleine expansion en raison de la demande croissante pour diverses applications électroniques, telles que les supports de four, les composants de procédé et la gradation des champs électriques. L'abrasif synthétique appelé carbure de silicium (SiC) ou carborundum est produit par fusion de carbone finement pulvérisé (coke de pétrole) avec du sable de silice de qualité supérieure à haute température (1 600 à 2 500 °C) dans un four électrique. Grâce à ses caractéristiques supérieures, le carborundum est rapidement considéré comme un substitut aux semi-conducteurs en silicium traditionnels dans diverses applications telles que les véhicules électriques, l'électronique de puissance et les semi-conducteurs.

De plus, les principaux leaders investissent massivement dans le carbure de silicium ou carborundum afin d'accroître leur capacité de production et de renforcer leur position sur le marché du carborundum. Par exemple, le Département du Commerce des États-Unis et Wolfspeed Inc., fabricant américain de semi-conducteurs à large bande interdite, ont signé un protocole d'accord préliminaire (PMT) non contraignant d'un montant maximal de 750 millions de dollars américains dans le cadre du CHIPS and Science Act. De plus, un consortium de groupes d'investissement, dont Apollo, The Baupost Group, Fidelity Management & Research Company et Capital Group, a promis un financement supplémentaire de 750 millions de dollars américains pour Wolfspeed. Ces investissements renforcent la production nationale de carbure de silicium et soutiennent les objectifs d'expansion à long terme de Wolfspeed.

Par ailleurs, ON Semiconductor Corporation (Onsemi) a agrandi son usine de fabrication de carbure de silicium de pointe et de classe mondiale à Bucheon, en Corée du Sud. Cette usine produira plus d'un million de plaquettes de SiC de 200 mm à pleine capacité chaque année. Par ailleurs, STMicroelectronics, leader mondial des semiconducteurs au service d'une large gamme d'applications électroniques, a construit une nouvelle usine de production de carbure de silicium de 200 mm à grande échelle à Catane, en Italie, destinée aux composants et modules de puissance, ainsi qu'aux tests et au packaging. La production devrait démarrer en 2026 et atteindre sa pleine capacité d'ici 2033, avec un objectif de production pouvant atteindre 15 000 plaquettes par semaine. L'investissement total pour l'installation s'élève à environ 5 milliards de dollars, dont environ 2 milliards de dollars de soutien de l'État italien dans le cadre de la loi européenne sur les puces électroniques.

Fabricants mondiaux de carbure de silicium de premier plan

|

Entreprise |

Part de marché |

|

STMicroelectronics N.V. |

36,5 % |

|

Infineon Technologies AG |

17,9 % |

|

Wolfspeed, Inc. |

16,3 % |

|

ON Semiconductor Corporation (Onsemi) |

11,6 % |

|

Rohm Co., Ltd. |

8,1 % |

|

Autres |

9,6 % |

Clé Carborundum Résumé des informations sur le marché:

Points forts régionaux :

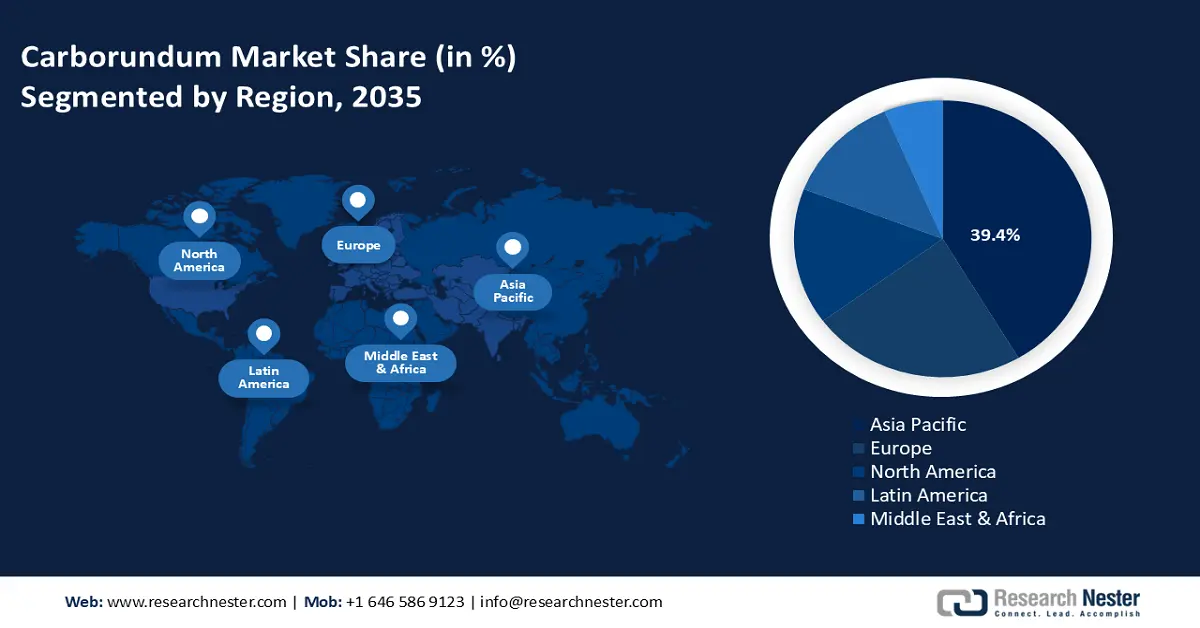

- L'Asie-Pacifique domine le marché du carborundum avec une part de 39,4 %, grâce à ses bases de production d'acier, aux investissements étrangers et à l'intérêt croissant pour les énergies renouvelables, ce qui la positionne pour une croissance significative d'ici 2035.

- Le marché européen du carborundum connaîtra une croissance régulière d'ici 2035, porté par les initiatives climatiques, l'adoption des véhicules électriques et des programmes comme le Pacte vert pour l'Europe.

Analyses sectorielles :

- Le segment Électricité et Électronique devrait atteindre une part de marché significative d'ici 2035, grâce au fonctionnement haute fréquence et à la stabilité chimique du carborundum.

- Le segment SiC noir du marché du carborundum devrait atteindre plus de 54,5 % de part de marché d'ici 2035, grâce à une application croissante dans les fours à arc électrique et à une production d'acier accrue.

Principales tendances de croissance :

- Tendances émergentes dans les applications du carborundum

- Croissance des activités commerciales mondiales

Défis majeurs :

- Coût élevé des dispositifs au carborundum

- Défauts de matériaux, de conception et de processus de conditionnement des dispositifs SiC

- Acteurs clés :STMicroelectronics N.V., Infineon Technologies AG, Semiconductor Components Industries, LLC, Wolfspeed, Inc., AGSCO Corporation, Carborundum Universal Limited, Washington Mills, CoorsTek, Inc., Entegris, Inc., Compagnie de Saint-Gobain S.A..

Mondial Carborundum Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 4,65 milliards USD

- Taille du marché 2026 : 5,21 milliards USD

- Taille du marché projetée : 16,5 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 13,5 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Asie-Pacifique (part de 39,4 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, États-Unis, Japon, Allemagne, Corée du Sud

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Brésil

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché du carborundum :

Moteurs de croissance

- Tendances émergentes dans les applications du carborundum : Le carbure de silicium nanométrique suscite actuellement un intérêt croissant en tant que solution potentielle pour améliorer la densité de puissance et le stockage d'énergie. Ses caractéristiques physiques et chimiques uniques, telles qu'une résistance mécanique supérieure, une résistance aux hautes températures et une stabilité chimique exceptionnelle par rapport aux matériaux conventionnels à base de carbone, ont suscité de nombreux intérêts de recherche. Les avantages du carborundum sont particulièrement visibles dans le domaine des supercondensateurs. De plus, le carborundum s'impose comme le matériau de nouvelle génération pour les technologies quantiques. Des recherches récentes ont démontré son potentiel pour les qubits de spin, grâce à ses excellentes propriétés de cohérence de spin et à sa compatibilité avec les techniques standard de fabrication des semi-conducteurs.

Par ailleurs, l'amélioration des performances électriques et de la gestion thermique des dispositifs de puissance en SiC a été grandement facilitée par les progrès des technologies de conditionnement. La fiabilité et l'endurance globales des modules de puissance SiC dans des conditions de fonctionnement difficiles ont été améliorées grâce à une dissipation thermique efficace et à une résistance thermique réduite, rendues possibles par des techniques de conditionnement avancées telles que les technologies de substrat intégré et le refroidissement liquide direct. De plus, le carborundum gagne du terrain pour les commutateurs haute fréquence fonctionnant à haut débit dans les stations de base 5G et l'électronique militaire, car il est performant dans les environnements à haute température et haute fréquence. - Croissance des activités commerciales mondiales : Face à la demande croissante dans divers secteurs tels que l'automobile, l'électronique et les énergies renouvelables, la distribution efficace et généralisée du carbure de silicium joue un rôle essentiel pour répondre aux besoins de production. Selon l'Observatoire de la complexité économique (OEC), avec un commerce total de 1,38 milliard USD, le carbure de silicium était le 1853e produit le plus échangé au monde en 2022. Les exportations de carbure de silicium ont augmenté de 33,8 %, passant de 1,03 milliard USD à 1,38 milliard USD entre 2021 et 2022, représentant 0,0058 % du commerce mondial. L'augmentation des échanges commerciaux favorise l'expansion du marché en garantissant une chaîne d'approvisionnement stable, en améliorant l'accessibilité mondiale et en favorisant les avancées technologiques dans les secteurs clés.

|

Pays |

Valeur des exportations de carbure de silicium (millions USD) |

Pays |

Valeur des importations de carbure de silicium (millions USD) |

|

Chine |

6060 |

États-Unis |

2520 |

|

Norvège |

1460 |

Allemagne |

1770 |

|

Allemagne |

6950 |

Japon |

1610 |

|

Pays-Bas |

6310 |

Corée du Sud |

7800 |

|

Brésil |

6290 |

Inde |

6760 |

Source : OEC

Défis

- Coût élevé des dispositifs au carborundum : Carborundum ou silicium Le carbure est produit par sublimation, une méthode nécessitant une énergie importante pour atteindre des températures élevées. Ce procédé permet d'obtenir des billes finales ne dépassant pas 25 mm et dont la croissance est longue. Comparé aux plaquettes de silicium, cela entraîne une augmentation des coûts. De plus, la fabrication des dispositifs et l'épitaxie représentent des coûts supplémentaires, impliquant des consommables coûteux et des températures élevées. Le facteur de coût ultime est le rendement à chaque étape, y compris le nombre de plaquettes issues de billes non utilisables, ainsi que les pertes de production et les pertes post-épitaxie. Par conséquent, le prix élevé des dispositifs en carborundum freine le développement du marché du carborundum.

- Défauts de matériaux, de conception et de processus de packaging dans les dispositifs en SiC :Des micro-espaces, appelés micro-tuyaux, sont présents dans les cristaux des matériaux en SiC. Les dispositifs en SiC sont vulnérables à plusieurs défauts lors de la production de plaquettes plus grandes, notamment les défauts d'empilement, les dislocations et les inclusions de prototypes. Ces défauts résultent de variations localisées de pression ou d'un déséquilibre entre la température des précurseurs de silicium et de carbone. Par conséquent, ils réduisent les qualités électriques du dispositif et nuisent à son efficacité.

Taille et prévisions du marché du carborundum :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

13,5% |

|

Taille du marché de l'année de base (2025) |

4,65 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

16,5 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché du carborundum :

Type de produit (SiC noir, SiC vert)

Le segment du SiC noir devrait représenter plus de 54,5 % du marché du carborundum d'ici fin 2035. Ce segment est en pleine expansion grâce à l'utilisation croissante des fours à arc électrique, qui encourage l'utilisation de matières premières moins naturelles. Cette catégorie de produits est proposée sous forme de blocs, de grains et de poudre. Ce produit est couramment utilisé sous forme de grains, notamment dans les fours à arc électrique pour la production d'acier et de fer. L'Institut du fer et de l'acier d'Asie du Sud-Est (SEAISI) estime que la production mondiale d'acier brut devrait augmenter de près de 4 %, passant de 1,89 milliard de tonnes (btn) en 2023 à 1,97 milliard de btn en 2030. De plus, la production mondiale d'acier à base de fours électriques passera d'environ 550 millions de tonnes en 2023 à 790 millions de tonnes en 2030.

Applications (Acier, Automobile, Aérospatiale, Militaire et Défense, Électricité et Électronique, Santé)

Le segment de l'électricité et de l'électronique sur le marché du carborundum gagnera une part importante au cours de la période de prévision. L'importance croissante de ce produit dans la création de puces électroniques performantes continuera d'être un facteur majeur de son expansion. Les qualités remarquables du carborundum, telles que sa bande interdite accrue, son fonctionnement à haute fréquence, sa stabilité chimique et sa résistivité à haute température, gagneront en popularité dans les secteurs de l'électricité et de l'électronique.

Par ailleurs, divers dispositifs de puissance du secteur de l'électronique de puissance sont chargés de convertir le courant alternatif en courant continu ou inversement au sein de systèmes conçus pour réduire les pertes d'énergie et accroître l'efficacité des systèmes. Les semi-conducteurs de puissance SiC présentent une meilleure résistance aux températures de fonctionnement élevées, des tolérances de tension et de courant plus élevées et un meilleur rendement de conversion de puissance que les dispositifs conventionnels à base de silicium.

Notre analyse approfondie du marché mondial du carborunduminclut les segments suivants :

|

Type de produit |

|

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché du carborundum :

Statistiques du marché Asie-Pacifique

Le marché du carborundum en Asie-Pacifique devrait dominer le marché avec une part de marché de plus de 39,4 % d'ici 2035. Les pays producteurs d'acier, dont la Chine, l'Inde, le Japon et la Corée du Sud, font partie de ce marché régional. Grâce à l'importance de leurs bases de production d'acier, de nombreux fournisseurs étrangers se sont implantés en Asie-Pacifique. Par ailleurs, le développement économique de la région a considérablement évolué grâce à ses capacités de production, ce qui a encouragé la création d'industries en aval et favorisé la pénétration du SiC. De plus, l'intérêt croissant pour les énergies renouvelables accélère la croissance du marché du carborundum dans la région.

En Inde, la demande croissante d'alimentations électriques plus légères et plus compactes pour les futurs systèmes de combat a stimulé l'utilisation de la technologie carborundum/SiC pour les communications, le renseignement, la reconnaissance et les systèmes sans pilote destinés aux secteurs militaire et commercial, notamment les véhicules électriques et les énergies renouvelables. Le soutien gouvernemental à l'augmentation du taux d'adoption des véhicules électriques et des énergies renouvelables permettra de développer le marché du carborundum dans le pays. Selon l'India Brand Equity Foundation (IBEF), la stratégie de développement de la mobilité électrique en Inde a été établie par NITI Aayog en juillet 2023, conformément à l'objectif du gouvernement d'atteindre la neutralité carbone d'ici 2070. Par ailleurs, l'Inde a enregistré une multiplication par onze du nombre d'immatriculations de véhicules électriques, passant de 1,3 million en 2018 à 15,29 millions en 2023.

Par ailleurs, en Chine, le besoin en composants de puissance SiC et les domaines d'application conventionnels tels que les réfractaires et les abrasifs stimuleront la croissance du marché du carborundum. Par ailleurs, les fournisseurs étrangers de semi-conducteurs automobiles recherchent des partenariats à long terme avec des fournisseurs de plaquettes de carbure de silicium (SiC). En mai 2023, afin d'obtenir des sources d'approvisionnement en carbure de silicium (SiC) plus compétitives et d'élargir sa base de fournisseurs de matériaux SiC, Infineon Technologies AG a conclu un accord avec SICC, un fournisseur chinois. Aux termes de cet accord, SICC fournira au fabricant allemand de semi-conducteurs des boules et des plaquettes de 150 millimètres de haute qualité et compétitives pour la production de semi-conducteurs SiC, représentant une part à deux chiffres de la demande prévue à long terme.

Analyse du marché européen

Le marché européen du carborundum devrait connaître une croissance significative au cours de la période étudiée. Cette croissance est influencée par le fort engagement de la région en faveur des technologies écoénergétiques, des véhicules électriques (VE) et des énergies renouvelables. L'utilisation croissante de dispositifs au carborundum dans divers secteurs est en grande partie due à la réglementation stricte de l'Union européenne visant à réduire les émissions de carbone et à son soutien vigoureux aux technologies vertes. La transition vers les énergies renouvelables, comme l'éolien et le solaire, est accélérée par les objectifs et programmes climatiques ambitieux de l'Europe, tels que le Pacte vert pour l'Europe.

Par ailleurs, le besoin en dispositifs et systèmes électriques de puissance clés devrait augmenter avec la transition du Royaume-Uni vers la production de véhicules électriques au cours des dix à quinze prochaines années, certains constructeurs et marques s'engageant à devenir entièrement électriques dès 2025. Le marché national du carborundum va croître en raison de ce besoin. Le gouvernement met en place plusieurs programmes pour stimuler la production nationale de SiC. L'un d'eux, le programme ESCAPE (End-to-end Supply Chain Development for Automotive Power Electronics), doté de 20,63 millions de dollars, est financé par Innovate UK et l'Advanced Propulsion Centre et vise à soutenir une chaîne d'approvisionnement nationale en SiC, du dépôt épitaxial à la fabrication de convertisseurs de puissance.

Principaux acteurs du marché du carborundum :

-

De nombreux fournisseurs sont présents à différentes étapes de la chaîne de valeur, contribuant à la fragmentation significative du marché du carborundum. Si quelques fournisseurs bien établis tentent de s'intégrer au développement de produits à valeur ajoutée pour le secteur électronique, les principaux se concentrent sur le développement d'abrasifs à base de SiC. Avec l'évolution significative du marché du carborundum, notamment le lancement de nouveaux produits, la signature de contrats, la hausse des investissements et la coopération avec d'autres acteurs, les entreprises mettent également en œuvre diverses mesures pour étendre leur présence mondiale.

- STMicroelectronics N.V.

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Évolution récente

- Présence régionale

- Analyse SWOT

- Infineon Technologies AG

- Semiconductor Components Industries, LLC

- Wolfspeed, Inc.

- Société AGSCO

- Carborundum Universal Limited

- Usines de Washington

- CoorsTek, Inc.

- Entegris, Inc.

Développements récents

- En septembre 2024, STMicroelectronics, pionnier mondial des semi-conducteurs au service de clients dans diverses applications électroniques, a présenté sa technologie MOSFET en carbure de silicium (SiC) STPOWER de quatrième génération. Cette technologie de quatrième génération fixe de nouveaux objectifs en matière d'efficacité énergétique, de densité et de robustesse.

- En mars 2024, Infineon Technologies AG a annoncé la dernière génération de technologie de tranchées pour MOSFET en carbure de silicium (SiC). Le nouveau MOSFET Infineon CoolSiC 650 V et 1200 V de deuxième génération améliore jusqu'à 20 % les performances clés des MOSFET, telles que l'énergie stockée et les charges, par rapport à la génération précédente, sans compromettre la qualité et la fiabilité, ce qui améliore l'efficacité énergétique globale et contribue à la décarbonation.

- Report ID: 6999

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Carborundum Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.