Perspectives du marché de la fibre de carbone :

Le marché de la fibre de carbone représentait plus de 7,2 milliards de dollars en 2025 et devrait atteindre 19 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 11,4 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 8 milliards de dollars.

Le marché international de la fibre de carbone est considéré comme un pilier des matériaux innovants, offrant un rapport résistance/poids élevé et une durabilité qui la rend indispensable dans les secteurs industriel, éolien, automobile et aérospatial. Selon un article publié par le Département de l'Énergie des États-Unis en 2025, une réduction de près de 10 % du poids d'un véhicule permet généralement d'optimiser sa consommation de carburant de 6 à 8 %, car un objet léger consomme généralement moins d'énergie pour être mis en mouvement. Ainsi, l'utilisation de composants légers, associée à des moteurs à haut rendement, pourrait permettre le développement de matériaux innovants en un trimestre, notamment aux États-Unis, et permettre d'économiser plus de 5 milliards de gallons de carburant par an d'ici fin 2030. Par ailleurs, le remplacement des composants lourds en acier par des matériaux tels que l'acier à haute résistance, la fibre de verre et les composites d'aluminium peut facilement réduire le poids des composants de 10 à 60 %, ce qui augure bien pour la croissance du marché de la fibre de carbone.

Liste des matériaux légers permettant une réduction de masse (2025)

Type de matériau | Réduction de masse (%) |

Magnésium | 30 à 70 |

Composites en fibre de carbone | 50 à 70 |

Composites à matrice d'aluminium et d'IA | 30 à 60 |

Titane | 40 à 55 ans |

Composites en fibres de verre | 25 à 35 ans |

Acier à haute résistance de pointe | 15 à 25 |

Acier à haute résistance | 10 à 28 |

Source : Département de l'Énergie des États-Unis

Par ailleurs, l'adoption de la fibre de carbone recyclée, l'automatisation croissante de la production, l'intégration aux plateformes de véhicules électriques, le développement de l'énergie éolienne, la diversification vers de nouvelles applications et le leadership régional sont autant de facteurs qui stimulent le marché international de la fibre de carbone. Selon un article publié par la WWEA en avril 2025, la capacité éolienne totale a dépassé 1 174 GW, dont 121 GW installés en 2024. La Chine a notamment installé 87 GW, soit 72 % de la capacité internationale la plus récente. Enfin, les pays présentant les plus importants volumes de fibre de carbone pour les nouvelles éoliennes sont le Brésil (5,4 GW), les États-Unis (4,2 GW), l'Inde (3,4 GW), l'Australie (3,3 GW), l'Allemagne (3,2 GW) et le Royaume-Uni (2,2 GW), contribuant ainsi à la demande mondiale.

Capacité éolienne installée cumulée annuelle totale (2016-2024)

Année | Capacité (MW) |

2016 | 485 549 |

2017 | 537 732 |

2018 | 589 511 |

2019 | 650 951 |

2020 | 744 695 |

2021 | 844 740 |

2022 | 930 743 |

2023 | 1 051 335 |

2024 | 1 173 580 |

Source : Organisation WWEA

Clé Fibre de carbone Résumé des informations sur le marché:

Points saillants régionaux :

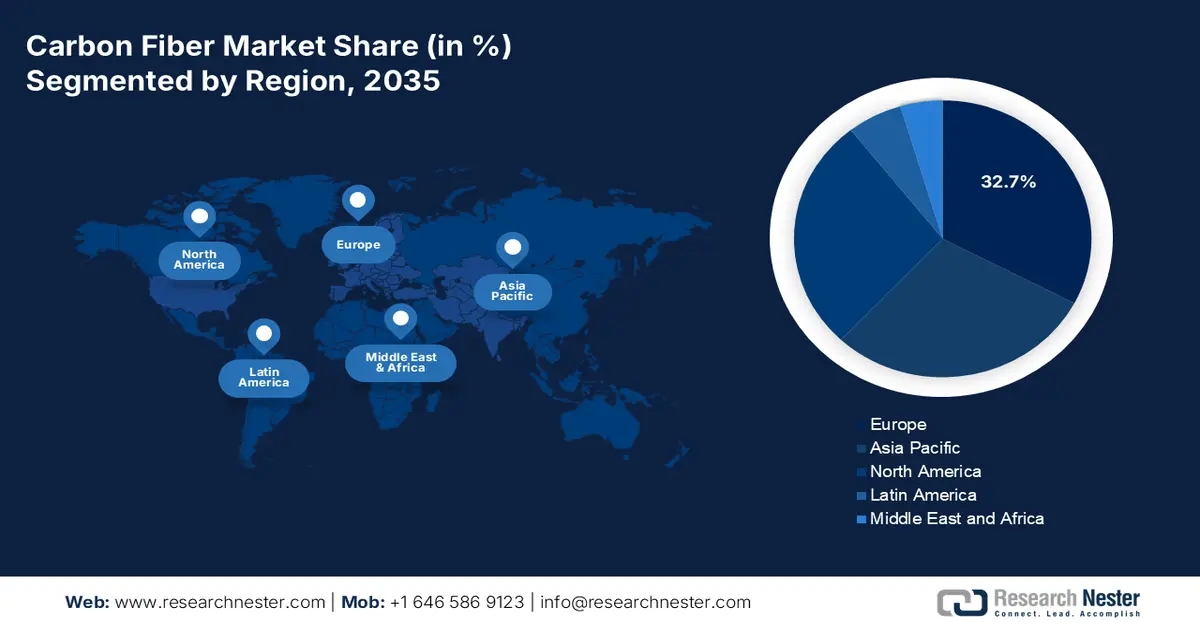

- L'Europe devrait détenir une part de marché dominante de 32,7 % d'ici 2035 sur le marché de la fibre de carbone, soutenue par une forte demande liée à la longévité des pales d'éoliennes, à l'allègement des véhicules pour l'électrification et la modernisation des secteurs de l'aérospatiale et de la défense, qui stimule l'adoption de ce matériau.

- L’Amérique du Nord devrait enregistrer la croissance la plus rapide au cours de la période 2026-2035, grâce à des programmes de modernisation éolienne à grande échelle, à l’accélération des exigences d’allègement des véhicules électriques et aux cycles récurrents de remplacement des cellules d’aéronefs.

Analyse du segment :

- Le segment à base de PAN dans la catégorie des matières premières devrait détenir une part dominante de 95,2 % d'ici 2035 sur le marché des fibres de carbone, grâce à sa capacité à offrir une résistance à la traction, une rigidité et une stabilité thermique supérieures, essentielles pour les structures composites haute performance.

- Le segment de la fibre de carbone vierge devrait représenter la deuxième part la plus importante sur l'horizon prévisionnel 2026-2035, renforcé par son rôle indispensable dans les applications aérospatiales, médicales et de sports mécaniques de haute performance exigeant un rapport résistance/poids exceptionnel.

Principales tendances de croissance :

- Modernisation dans le secteur aérospatial

- L'électrification dans le secteur automobile :

Principaux défis :

- Augmentation des coûts de production et dépendance aux matières premières

- Défis liés à la durabilité et au recyclage :

Acteurs clés : TORAY INDUSTRIES INC., Hexcel Corporation, Mitsubishi Chemical Corporation, TEIJIN LIMITED, SGL Carbon, Solvay SA, Formosa M Co., Ltd., ZOLTEK Corporation, Advanced Composites, Inc., HYOSUNG ADVANCED MATERIALS.

Mondial Fibre de carbone Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 7,2 milliards de dollars américains

- Taille du marché en 2026 : 8 milliards de dollars américains

- Taille du marché prévue : 19 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 11,4 % (2026-2035)

Dynamiques régionales clés :

- Région la plus importante : Europe (part de marché de 32,7 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Allemagne, Japon, Chine, France

- Pays émergents : Inde, Corée du Sud, Brésil, Espagne, Italie

Last updated on : 16 December, 2025

Marché de la fibre de carbone : facteurs de croissance et défis

Facteurs de croissance

- Modernisation du secteur aérospatial : les constructeurs aéronautiques privilégient désormais les matériaux composites légers afin d’optimiser la consommation de carburant et de réduire les émissions, ce qui stimule la croissance du marché de la fibre de carbone à l’échelle internationale. Selon un article du Federal Register publié en décembre 2025, le nombre de lancements de satellites en orbite a explosé ces dix dernières années, notamment par des organismes privés, avec une multiplication par dix. Grâce à cette croissance, les services satellitaires offrent un débit de 100/20 Mbps, accessible à la quasi-totalité de la population américaine. Par ailleurs, 295 demandes de financement pour des stations spatiales ont été reçues, portant le total à 2 684 en 2024, contribuant ainsi à l’essor du marché mondial.

- Électrification du secteur automobile : L’adoption croissante des véhicules électriques stimule la demande en matériaux légers pour améliorer les performances et la durée de vie des batteries, ce qui augure bien pour le marché de la fibre de carbone. Selon un rapport de l’AIE publié en 2024, les ventes de voitures électriques ont connu une forte hausse, atteignant 17 millions d’unités dans le monde, soit une augmentation de plus de 25 %. Par ailleurs, 3,5 millions de voitures ont été vendues cette même année, contre 3,5 millions en 2023. La Chine est largement en tête, avec plus de 11 millions de voitures électriques vendues. De plus, le parc automobile électrique a augmenté de près de 58 millions de véhicules, soit près de 4 % du parc total de voitures particulières et plus du triple du parc automobile électrique, contribuant ainsi à la croissance du marché.

- Investissements dans les énergies renouvelables : Le développement des projets éoliens à l’échelle mondiale repose sur le marché de la fibre de carbone pour le renforcement des pales d’éoliennes, ce qui contribue à une demande internationale importante. Selon un article publié par l’Organisation des Nations Unies en 2025, 2 000 milliards de dollars ont été investis dans les énergies propres, soit 800 milliards de plus que dans les énergies fossiles, ce qui représente une augmentation de près de 70 % en 10 ans. De plus, les industries des énergies propres ont contribué à hauteur de 10 % à la croissance du PIB mondial en 2023. Par ailleurs, près de 7 000 milliards de dollars ont été dépensés dans les énergies fossiles en 2022, un montant qui comprend des subventions, des dommages sanitaires et environnementaux, ainsi que des avantages fiscaux, ce qui représente une formidable opportunité de croissance pour le marché de la fibre de carbone.

Défis

- Augmentation des coûts de production et dépendance aux matières premières : le processus de production de la fibre de carbone est fortement tributaire du polyacrylonitrile (PAN), qui représente la majeure partie de la production mondiale. Ce précurseur est onéreux et le processus de conversion nécessite des étapes de stabilisation et de carbonisation énergivores. Il en résulte des coûts de production supérieurs à ceux de l’acier ou de l’aluminium traditionnels. Ces coûts élevés limitent l’adoption de la fibre de carbone dans les secteurs de l’automobile et des biens de consommation grand public, la cantonnant principalement aux applications aérospatiales, de défense et haut de gamme. Par ailleurs, la volatilité des chaînes d’approvisionnement en acrylonitrile, liées aux marchés pétrochimiques, engendre une instabilité des prix, freinant ainsi la croissance et l’expansion du marché.

- Défis liés à la durabilité et au recyclage : Si le marché de la fibre de carbone offre des avantages en matière de durabilité grâce à l’allègement des véhicules et à l’amélioration du rendement énergétique, sa gestion en fin de vie pose problème. Contrairement aux métaux, les composites en fibre de carbone sont difficiles à recycler en raison de leur matrice de résine thermodurcissable qui résiste au retraitement. Les méthodes de recyclage actuelles, telles que la pyrolyse, sont coûteuses, énergivores et dégradent souvent la qualité de la fibre, limitant ainsi sa réutilisation dans des applications de haute performance. Face à l’importance croissante accordée à l’économie circulaire et aux critères ESG à l’échelle mondiale, les industries subissent une pression grandissante pour développer des solutions de recyclage à grande échelle. Les organismes de réglementation en Europe (ECHA, CEFIC) et aux États-Unis (EPA) renforcent les normes de gestion des déchets, obligeant les entreprises à investir dans des procédés plus écologiques, ce qui freine la croissance du marché de la fibre de carbone.

Taille et prévisions du marché de la fibre de carbone :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

11,4% |

|

Taille du marché de l'année de référence (2025) |

7,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

19 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la fibre de carbone :

Analyse du segment des matières premières

Le segment des fibres à base de PAN, parmi les matières premières, devrait représenter 95,2 % du marché des fibres de carbone d'ici fin 2035. Cette croissance est fortement alimentée par la capacité des fibres à offrir une résistance à la traction, une rigidité et une stabilité thermique supérieures à celles d'alternatives comme le brai ou la rayonne. Le procédé de production comprend la stabilisation, la carbonisation et le traitement de surface, permettant d'obtenir des fibres aux propriétés mécaniques exceptionnelles, adaptées aux applications aérospatiales, automobiles et éoliennes. Les fibres à base de PAN constituent l'élément essentiel des composites haute performance utilisés dans les fuselages d'avions, les châssis de véhicules électriques et les pales de turbines. Cependant, la dépendance au PAN engendre des difficultés de coûts, car l'acrylonitrile, son précurseur, est issu de la pétrochimie et son prix est soumis à la volatilité des cours.

Analyse segmentaire par type de fibre

Selon le type de fibre, le segment de la fibre de carbone vierge devrait représenter la deuxième part du marché de la fibre de carbone au cours de la période de prévision. La croissance de ce segment est fortement alimentée par son importance dans les applications de haute performance, notamment dans les secteurs médical, de la Formule 1 et aérospatial. En effet, la fibre de carbone offre une résistance, une légèreté et une rigidité inégalées, permettant ainsi la conception de véhicules plus légers et plus économes en carburant, d'équipements sportifs de pointe et d'avions plus rapides. D'après un article publié par Composites Part B: Engineering en février 2023, la consommation de fibre de carbone dans le secteur aérospatial a diminué de 37 %, tandis que la demande internationale de fibre de carbone et de composites à matrice polymère renforcée de fibres de carbone (CFRP) a atteint près de 181 kt, soit plus du double du niveau de 2024, contribuant ainsi à l'essor de ce segment.

Analyse des segments de formulaires

D'ici la fin du calendrier prévu, le sous-segment des fibres continues devrait représenter la troisième part du marché des fibres de carbone. Le développement de ce sous-segment repose principalement sur la capacité à produire des fibres longues, offrant une résistance à la charge et une intégrité structurelle supérieures aux fibres coupées ou courtes. Ceci les rend indispensables dans les secteurs de l'aérospatiale, de l'automobile et de l'énergie éolienne, où des composites haute performance sont requis. Les fibres continues sont généralement tissées pour former des tissus ou des préimprégnés, ou utilisées dans des procédés d'enroulement filamentaire pour créer de grands composants structuraux tels que des ailes d'avion, des châssis de véhicules électriques et des pales de turbines. Leur capacité à garantir des propriétés mécaniques constantes pour des structures de grande envergure assure fiabilité et sécurité, des aspects essentiels dans des industries réglementées comme l'aérospatiale et la défense.

Notre analyse approfondie du marché de la fibre de carbone comprend les segments suivants :

Segment | Sous-segments |

Matière première |

|

Type de fibre |

|

Formulaire |

|

Processus de fabrication |

|

Application |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de la fibre de carbone - Analyse régionale

Aperçu du marché européen

L'Europe devrait détenir la plus grande part du marché de la fibre de carbone d'ici fin 2035, avec 32,7 % des parts de marché. La croissance de ce marché dans la région est fortement stimulée par la demande croissante de matériaux à haute rigidité et faible poids pour les pales d'éoliennes à longue durée de vie, l'allègement et l'électrification du secteur automobile, ainsi que la modernisation de l'aérospatiale. Selon un rapport publié par l'ASD en décembre 2025, les industries de la défense et de l'aérospatiale en Europe ont enregistré une croissance record en 2024, avec un chiffre d'affaires en hausse de 10,1 % à 325,7 milliards d'euros et la création de 1,1 million d'emplois au sein de 4 000 entreprises. Par ailleurs, le secteur de la défense poursuit sa croissance en Europe à un rythme de 13,8 %, témoignant des efforts accrus de la région pour renforcer sa capacité de défense et contribuant ainsi à la croissance du marché.

Le marché allemand de la fibre de carbone connaît une croissance significative, grâce à des solutions éoliennes performantes, un écosystème de composites de premier plan en pleine expansion et une base dominante dans les secteurs de l'aérospatiale et de l'automobile. Selon un article publié par l'organisation CEFIC en 2024, le secteur pharmaceutique et chimique représente un chiffre d'affaires de 225,5 milliards d'euros, auxquels s'ajoutent 14 milliards d'euros d'investissements en recherche et développement et 9,4 milliards d'euros de dépenses d'investissement. Ainsi, près de 80 % des entreprises pharmaceutiques et chimiques allemandes mènent des activités de recherche, et les produits chimiques bénéficient d'une part importante de leurs dépenses totales de recherche et développement grâce à la collaboration entre le monde universitaire et l'industrie, ainsi qu'à des financements publics. Par conséquent, les progrès réalisés dans ces deux secteurs offrent d'importantes perspectives de croissance au marché allemand.

Le marché polonais de la fibre de carbone est en pleine croissance grâce à des investissements ciblés dans la chimie durable et les procédés de fabrication de pointe, au développement de l'énergie éolienne le long du corridor baltique, à la croissance des chaînes d'approvisionnement automobiles et à une modernisation industrielle rapide. Selon un article publié par PSEW en 2024, la capacité éolienne terrestre devrait atteindre 24 GW d'ici fin 2040, créant ainsi près de 42 000 emplois dans le secteur. En revanche, même en cas de stagnation, la capacité devrait chuter à seulement 10 GW en 2025, malgré les travaux de restauration. Par ailleurs, on estime que chaque tranche de 10 MW supplémentaires d'éolien terrestre en Pologne générera 61 emplois directs lors des phases de construction et de préparation. Ainsi, grâce à cette priorité accordée à l'emploi, le marché polonais est bien positionné pour se développer.

Aperçu du marché nord-américain

L'Amérique du Nord devrait connaître la croissance la plus rapide sur le marché de la fibre de carbone au cours de la période de prévision. Le développement de ce marché dans la région est fortement stimulé par la reconversion des parcs éoliens au Canada et dans les plaines américaines, la conception allégée de véhicules électriques et les cycles de remplacement des cellules d'aéronefs. Selon un article publié par la Climate Program Organization en mars 2024, le Département de l'Énergie des États-Unis (DOE), dans le cadre du programme « Investir en Amérique » du président Biden, a annoncé un investissement de près de 6 milliards de dollars dans 33 projets répartis dans plus de 20 États. L'objectif est de décarboner rapidement les secteurs énergivores, de réduire les émissions de gaz à effet de serre industrielles, de soutenir la création d'emplois syndiqués bien rémunérés, de renforcer la compétitivité manufacturière de la région et de revitaliser les zones industrielles.

Le marché américain de la fibre de carbone connaît une croissance soutenue grâce aux secteurs de la défense et de l'aérospatiale, à l'adoption croissante des véhicules électriques et de l'automobile, aux programmes de décarbonation industrielle, à la modernisation de l'industrie chimique et aux allocations budgétaires fédérales. Selon un article publié par l'EIA Government en août 2024, la part des ventes combinées de véhicules électriques à batterie, de véhicules hybrides rechargeables et de véhicules hybrides dans le parc automobile léger du pays est passée de 17,8 % à 18,7 % en 2024. Cette légère progression des ventes de véhicules hybrides et électriques est principalement due à l'augmentation de 30,7 % des ventes de véhicules hybrides sur un an. Par conséquent, cette croissance continue du marché des véhicules électriques offre d'importantes perspectives de développement aux États-Unis.

Le marché canadien de la fibre de carbone devrait se développer grâce à la tarification du carbone industriel et de l'énergie propre, à la recherche et au développement de produits chimiques durables, à l'expansion des énergies renouvelables et éoliennes, aux programmes gouvernementaux et au soutien des politiques publiques. Comme indiqué dans un article publié par le gouvernement du Canada en mars 2025, Environnement et Changement climatique Canada a déclaré près de 150 millions de dollars américains provenant du Fonds des recettes du Système de tarification fondé sur le rendement (STFR). Ce fonds est utilisé au profit de 38 projets du Programme d'incitation à la décarbonation. Ces projets visent à développer des technologies propres et de l'énergie verte afin de contribuer à la réduction des émissions de gaz à effet de serre.

Projets du Programme d’incitation à la décarbonation au Canada (2025)

Type de province | Destinataire | Montant total du DIP (USD) | Description du projet | Réductions prévues des GES d'ici 2030 (tCO2e) |

Manitoba | Aliments McCAIN | 662 000 | Ce projet vise à moderniser le séchoir utilisé sur la chaîne de production de McCain Foods à l'usine de Carberry. Sa mise en œuvre permettra de réduire la consommation de gaz naturel et, par conséquent, les émissions de gaz à effet de serre de l'usine. | 2 600 |

Manitoba | Koch Fertilizer Canada, ULC | 713 000 | Ce projet permettra de remplacer le convertisseur d'ammoniac sur site afin d'améliorer l'efficacité énergétique et de réduire les émissions de méthane associées. Ceci contribuera à maintenir la compétitivité de l'entreprise sur les marchés mondiaux. | 12 600 |

Ontario | Université Western | 500 000 | Le projet permettra de réaliser d'importantes rénovations énergétiques utilisant des technologies innovantes pour optimiser la ventilation, électrifier le chauffage et permettre aux bâtiments de participer au réseau de chauffage urbain à basse température du campus, contribuant ainsi à réduire la pollution par le carbone. | 1 500 |

Ontario | Stelco Inc. | 500 000 | La ligne de production Z de Stelco utilise une technologie innovante pour produire des tôles d'acier galvanisé de haute qualité et à valeur ajoutée destinées aux marchés de l'automobile et de la construction. Ce projet permettra l'installation d'un four de niveau 2 ultramoderne pour les fours de la ligne Z, améliorant ainsi leur rendement et réduisant la consommation de gaz naturel. | 800 |

Saskatchewan | SaskEnergy Incorporated | 674 000 | SaskEnergy a installé la technologie de récupération des gaz de purge SlipStream de Spartan Controls sur 10 compresseurs mobiles de gaz naturel. Le système SlipStream capte les gaz de purge et les achemine vers le moteur pour être utilisés comme carburant. SaskEnergy a également installé 100 kW de panneaux solaires sur trois de ses installations de transport d'électricité, contribuant ainsi à la réduction des émissions de carbone. | 2 200 |

Saskatchewan | SaskEnergy Incorporated | 1 015 000 | SaskEnergy installera des torchères dans trois stations de compression afin de brûler le méthane rejeté lors des opérations courantes. La conversion du méthane en dioxyde de carbone par torchage permettra de réduire les émissions de GES. | 3 700 |

Source : Gouvernement du Canada

Perspectives du marché APAC

Le marché de la fibre de carbone en Asie-Pacifique devrait connaître une croissance considérable d'ici la fin de la période prévue. Cette croissance est fortement stimulée par la modernisation industrielle de l'Asie du Sud-Est, le développement de l'éolien et des véhicules électriques en Inde, l'expertise aérospatiale et électronique du Japon et de la Corée, ainsi que la montée en puissance de la Chine. Selon un article publié par la Banque asiatique de développement (BAD) en 2024, le projet éolien Monsoon de 600 mégawatts, comprenant 133 éoliennes, est en cours de construction dans les provinces méridionales d'Attapeu et de Sekong. Ce projet devrait contribuer à exploiter l'important potentiel éolien encore inexploité de l'Asie du Sud-Est. De plus, il devrait permettre de réduire les émissions de gaz à effet de serre de près de 748 867 tonnes d'équivalent CO2, stimulant ainsi la demande sur l'ensemble du marché régional.

Le marché de la fibre de carbone en Chine bénéficie d'une visibilité accrue grâce à la demande croissante de composites industriels, de chaînes d'approvisionnement aérospatiales, d'installations éoliennes et d'électrification automobile. Selon un rapport publié par l'Organisation de financement de l'énergie climatique en février 2025, le pays a atteint un nouveau record annuel d'ajout net de capacité au réseau électrique, avec 429 GW, soit une hausse de 21 % par rapport à l'année précédente. L'énergie solaire et éolienne représente à elle seule 83 % de cette capacité, soit 356,5 GW, complétant ainsi la part de 4 % fournie par l'énergie nucléaire et hydroélectrique. Par ailleurs, le pays a investi massivement 608 milliards de yuans (84,7 milliards de dollars) dans des projets de modernisation et d'extension du réseau de transport. Ce montant représente une augmentation de plus de 15 % par rapport à l'année précédente, un facteur clé pour l'extension de la capacité du réseau et le raccordement de 429 GW, contribuant ainsi à renforcer la visibilité du marché.

Le marché de la fibre de carbone en Inde est en pleine croissance grâce à la modernisation industrielle, au développement de l'hydrogène et des réservoirs sous pression, à la production d'énergie renouvelable à grande échelle (notamment éolienne) et à l'adoption rapide des véhicules électriques. Selon un rapport de l'IBEF publié en août 2025, le pays s'est engagé à atteindre la neutralité carbone d'ici fin 2070 et à produire 50 % d'électricité renouvelable d'ici fin 2030, un jalon majeur pour la lutte contre le changement climatique à l'échelle internationale. Par ailleurs, l'Inde a produit 108 494 GWh d'énergie solaire, dépassant ainsi les 96 459 GWh du Japon. De plus, la capacité de production d'énergie renouvelable installée a fortement progressé ces dernières années, enregistrant une croissance de 14,9 % et atteignant 184,6 GW. Enfin, 48,2 % de la capacité totale de production d'électricité installée provient de sources non fossiles, stimulant ainsi la demande du marché.

Acteurs du marché de la fibre de carbone :

- Toray Industries, Inc. (Japon)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Teijin Limited (Japon)

- Société du groupe chimique Mitsubishi (Japon)

- Hexcel Corporation (États-Unis)

- SGL Carbon SE (Allemagne)

- Solvay SA (Belgique)

- Zoltek Companies, Inc. (États-Unis)

- Hyosung Advanced Materials (Corée du Sud)

- Jiangsu Hengshen Co., Ltd. (Chine)

- Zhongfu Shenying Carbon Fiber Co., Ltd. (Chine)

- Weihai Guangwei Composites Co., Ltd. (Chine)

- Jilin Chemical Fiber Group Co., Ltd. (Chine)

- DowAksa Advanced Composites Holdings (Turquie)

- Aksa Akrilik Kimya Sanayi AS (Turquie)

- Nippon Graphite Fiber Co., Ltd. (Japon)

- Société Kureha (Japon)

- Formosa Plastics Corporation (Taïwan)

- Quickstep Holdings Limited (Australie)

- Reliance Industries Limited (Inde)

- Toray Plastics (Malaisie) Sdn. Berhad (Malaisie)

- Toray Industries, Inc. est l'un des leaders internationaux de la production de fibres de carbone, détenant la plus grande part de marché au monde. Sa position dominante repose sur de solides partenariats dans le secteur aérospatial et une importante capacité de production de fibres à base de PAN, ce qui en fait le fournisseur de référence pour les composites haute performance.

- Teijin Limited est un important producteur japonais, fortement implanté dans les secteurs automobile et industriel. L'entreprise investit massivement dans les technologies de fibres de carbone recyclées et les initiatives de développement durable, en phase avec les tendances mondiales en matière d'ESG (environnement, gouvernance et services).

- Mitsubishi Chemical Group Corporation a mis à profit et intégré son expertise chimique pour produire des matériaux de pointe en fibres de carbone. Son orientation vers les applications aérospatiales et énergétiques, conjuguée à l'innovation dans les systèmes de résine, renforce sa position sur les marchés des composites à haute valeur ajoutée.

- Hexcel Corporation est considérée comme un fournisseur américain de premier plan, spécialisé dans les fibres de carbone et les composites préimprégnés de qualité aérospatiale. Grâce à ses contrats à long terme avec Boeing et Airbus, Hexcel joue un rôle essentiel dans la chaîne d'approvisionnement aérospatiale et les programmes de défense de pointe.

- SGL Carbon SE est le principal producteur européen de fibres de carbone, étroitement lié aux constructeurs automobiles et aux secteurs industriels. L'entreprise privilégie les solutions d'allègement pour les véhicules électriques et les énergies renouvelables, tout en développant ses activités dans le stockage de l'hydrogène et les boîtiers de batteries.

Voici une liste des principaux acteurs opérant sur le marché mondial de la fibre de carbone :

Le marché mondial de la fibre de carbone est extrêmement concentré, dominé par les leaders américains, européens et japonais qui augmentent leurs capacités de production à base de PAN, concluent des contrats à long terme avec les équipementiers des secteurs éolien et automobile et qualifient des matériaux pour l'aérospatiale. Parallèlement, les acteurs chinois connaissent une expansion rapide, réduisant délibérément leurs écarts de coûts et localisant leurs chaînes d'approvisionnement. Ils adoptent des approches remarquables, telles que le co-développement avec les équipementiers de premier rang, les programmes d'économie circulaire et de recyclage, l'automatisation des processus et l'intégration verticale en amont dans la production de précurseurs, afin d'atteindre leurs objectifs de performance et de certification. En outre, en février 2025, SGL Carbon SE a annoncé l'approbation par son conseil d'administration d'une restructuration significative de son unité commerciale déficitaire dédiée aux fibres de carbone. Cette restructuration vise à réduire les activités liées aux fibres de carbone et à se recentrer sur un cœur de métier rentable, contribuant ainsi à la croissance du marché mondial de la fibre de carbone.

Paysage concurrentiel du marché de la fibre de carbone :

Développements récents

- En décembre 2025, Toray Industries, Inc. a annoncé son intention d'augmenter les prix de la fibre de carbone TORAYCA, ainsi que ceux du préimprégné, du stratifié, du tissu et d'autres produits intermédiaires TORAYCA. Cette augmentation, comprise entre 10 % et 20 %, s'applique aux livraisons.

- En avril 2024, UBE Corporation a annoncé avoir lancé avec succès ses derniers produits composites, conçus pour contribuer à la réduction des émissions de gaz à effet de serre et garantir un impact environnemental positif en tirant parti des technologies qui ont fait la réputation de l'entreprise depuis de nombreuses années.

- Report ID: 3429

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Fibre de carbone Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.