Perspectives du marché des composites de carbone :

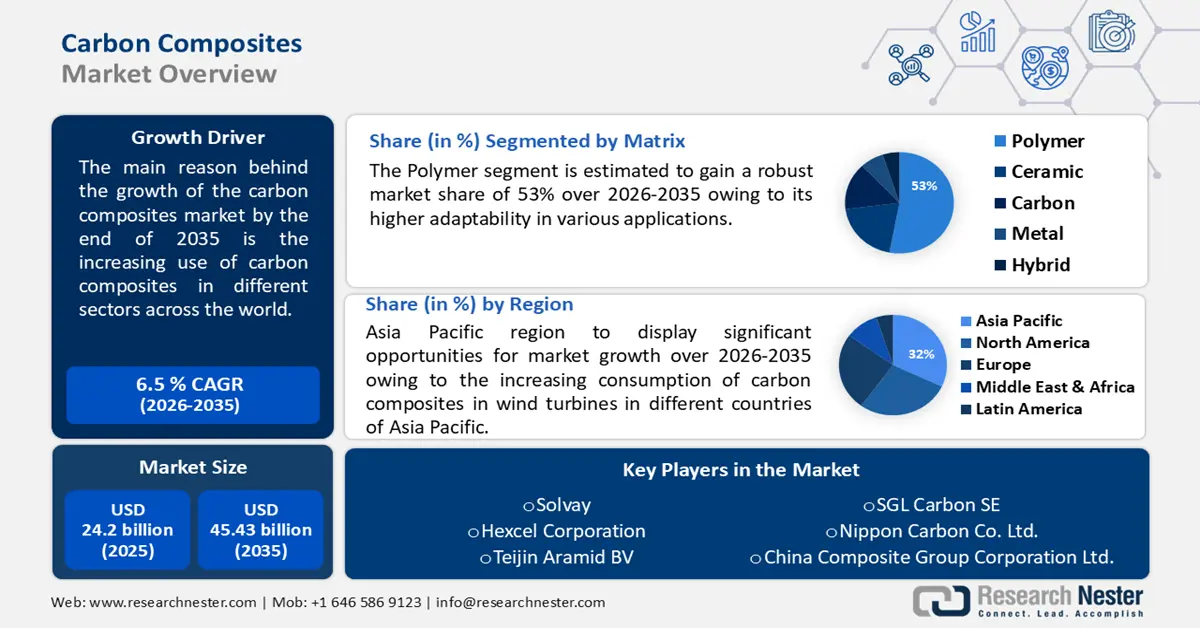

Le marché des composites de carbone était estimé à 24,2 milliards de dollars US en 2025 et devrait dépasser 45,43 milliards de dollars US d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 6,5 % sur la période 2026-2035. En 2026, la taille de l'industrie des composites de carbone est estimée à 25,62 milliards de dollars US.

La principale raison de la croissance du marché des composites de carbone d'ici fin 2036 réside dans leur utilisation croissante dans différents secteurs à travers le monde. Selon le Clean Energy Manufacturing Analysis Center, des fibres de moyenne à grande taille, un ensemble de filaments parallèles, sont utilisées dans la fibre de carbone pour l'énergie éolienne. Elles représentent près de 17 % de la demande totale du marché des composites de carbone et devraient passer de 7 600 à 25 000 tonnes par an.

Clé Composites de carbone Résumé des informations sur le marché:

Points forts régionaux :

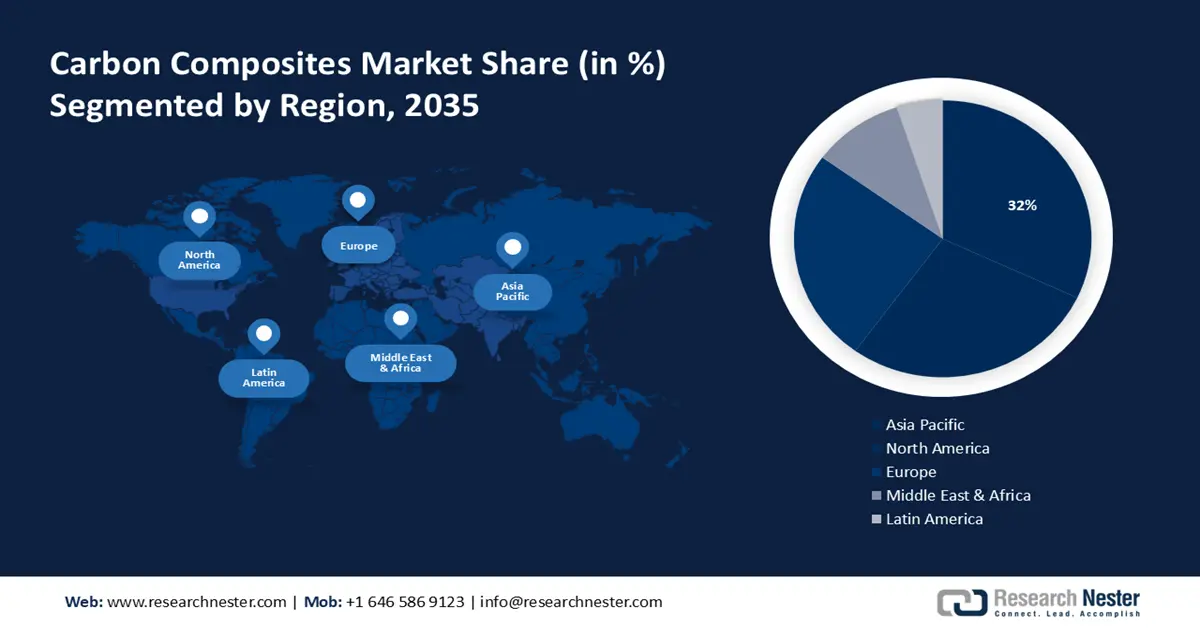

- Le marché des composites de carbone en Asie-Pacifique devrait représenter plus de 32 % du marché d'ici 2035, grâce à la consommation croissante de composites de carbone dans les éoliennes de la région.

Analyses sectorielles :

- Le segment des polymères sur le marché des composites de carbone devrait atteindre une part de 53 % d’ici 2035, grâce à sa plus grande adaptabilité à diverses applications.

- Le segment de l’aérospatiale et de la défense sur le marché des composites de carbone devrait atteindre une part de 46 % d’ici 2035, porté par l’expansion croissante du secteur.

Principales tendances de croissance :

- Utilisation croissante des composites de carbone dans le secteur aérospatial

- Utilisation croissante des véhicules électriques dans le monde

Défis majeurs :

- Les composites de carbone sont toxiques pour le corps humain

- Coût élevé et accessibilité des alternatives

Principaux acteurs : ZOLTEK Corporation, Solvay, Hexcel Corporation, Teijin Aramid BV, SGL Carbon SE, Nippon Carbon Co. Ltd., China Composite Group Corporation Ltd., Epsilon Composite, Carbon Composites Inc., Plasan Carbon Composites, Mitsubishi Chemical Co., Ltd., K. Sakai & Co., Ltd., Uchida Co., Ltd., Toray Industries Inc.

Mondial Composites de carbone Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 24,2 milliards USD

- Taille du marché 2026 : 25,62 milliards USD

- Taille du marché projetée : 45,43 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 6,5 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Asie-Pacifique (part de 32 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Brésil

Last updated on : 17 September, 2025

Moteurs de croissance et défis du marché des composites de carbone :

Facteurs de croissance

- Utilisation croissante des composites de carbone dans le secteur aérospatial - Une autre raison sera l'utilisation croissante des composites de carbone dans l'aérospatiale qui propulsera le marché des composites de carbone jusqu'en 2035. De plus, l'aérospatiale a été l'une des premières industries à mettre en œuvre la fibre de carbone en raison de ses économies d'énergie et de poids, et elle a bien mis en œuvre le composant.

Par exemple, selon le Clean Energy Manufacturing Analysis Center, le PRFC permet l'allègement, ce qui réduit la consommation d'énergie grâce aux économies de carburant, dans les applications de transport comme l'automobile et l'aéronautique. On estime que chaque réduction de 10 % de la masse du véhicule permet de réaliser une économie de carburant de 6 à 8 %.

De plus, l'utilisation de composites en fibre de carbone pour la fabrication d'un avion limite son poids de 20 %, par rapport à celui d'un avion classique en aluminium. Pour chaque kilogramme de réduction de poids, les spécialistes calculent une économie d'environ 1 million de dollars sur la durée de vie de l'avion, ce qui représente des économies considérables. - Utilisation croissante des véhicules électriques dans le monde : la hausse des ventes a porté le nombre total de voitures électriques en circulation à 26 millions, soit une augmentation de 60 % par rapport à 2021. Les véhicules électriques à batterie (VEB) ont représenté plus de 70 % de la croissance annuelle totale, comme les années précédentes. En conséquence, environ 70 % du parc mondial de voitures électriques en 2022 étaient des VEB.

La hausse des ventes entre 2021 et 2022 a été tout aussi importante qu'entre 2020 et 2021 en termes absolus, avec une hausse de 3,5 millions d'unités, mais la croissance comparative a été plus faible (les ventes ont doublé entre 2020 et 2021). Cette hausse remarquable en 2021 s'explique peut-être par la capacité des marchés des véhicules électriques à maintenir le rythme malgré l'épidémie de coronavirus (COVID-19).

Défis

- Les composites de carbone sont toxiques pour l'organisme humain. Les composants composites en fibre de carbone sont utilisés dans de nombreuses applications industrielles, et les techniques d'usinage produisent fréquemment des aérosols de ces composants sur le lieu de travail. L'impact potentiel de ces particules sur la santé étant douteux, les chercheurs ont évalué la toxicité d'une série de composites en fibre de carbone artificiellement à l'aide de macrophages alvéolaires de lapin et sur des organismes vivants par injection glottique directe dans les poumons de rat.

- Coût élevé et accessibilité des alternatives – L'un des principaux problèmes liés à l'expansion du marché des composites de carbone est le coût élevé de la fibre de carbone. Ces composites étant coûteux, leur utilisation est limitée, et la principale difficulté pour les fabricants est de développer une technologie à faible coût. Les composites en fibre de carbone sont exclusivement utilisés dans les véhicules haut de gamme de l'industrie automobile.

Taille et prévisions du marché des composites de carbone :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,5% |

|

Taille du marché de l'année de référence (2025) |

24,2 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

45,43 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des composites de carbone :

Analyse des segments de matrice

Le segment des polymères devrait conquérir environ 53 % du marché des composites carbone d'ici fin 2035. Cette croissance sera due à sa plus grande adaptabilité à diverses applications. Contrairement aux 1 163 kg de fer et d'acier, un véhicule moyen utilise 150 à 300 kg de plastiques et de composites plastiques ; ces derniers temps, ils transportent environ 15 à 20 % du poids total du véhicule, soit plus de 2 000 pièces et matériaux de tailles et de formes diverses.

Bien que jusqu'à 13 polymères différents puissent être utilisés dans un seul modèle de voiture, seulement trois types de plastiques constituent environ 66 % du total des plastiques utilisés dans une voiture : le polypropylène (32 %), le polyuréthane (17 %) et le PVC (16 %).

Analyse des segments d'application

D'ici fin 2035, le secteur de l'aérospatiale et de la défense devrait dominer le marché des composites carbone avec environ 46 % de parts de marché. L'expansion croissante de ce secteur favorisera sa croissance.

Sa suprématie résulte de l'utilisation massive des composites de carbone dans la fabrication d'équipements légers pour l'aviation et la défense. Selon l'Oklahoma Commerce Government Association, l'État abrite environ 1 100 organisations aérospatiales, dont des fabricants, des entreprises de maintenance, de réparation et d'exploitation (MRO), des entreprises de recherche et développement (R&D), des militaires, etc.

Analyse du segment d'utilisation finale

Sur le marché des composites de carbone, le segment automobile devrait représenter plus de 35 % du chiffre d'affaires d'ici fin 2035. Cette croissance sera marquée par l'expansion croissante de l'industrie automobile à l'échelle mondiale et l'utilisation croissante des composites de carbone pour la fabrication de moteurs légers. Les ventes mondiales d'automobiles augmenteront globalement, mais d'ici 2030, le taux de croissance annuel devrait chuter de 3,6 % au cours des cinq années précédentes à environ 2 %.

Notre analyse approfondie du marché mondial des composites de carbone comprend les segments suivants :

Matrice |

|

Processus |

|

Application |

|

Utilisation finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des composites de carbone :

Perspectives du marché APAC

Le marché des composites de carbone de l'Asie-Pacifique devrait représenter une part de revenus de plus de 32 % d'ici 2035. Cette croissance sera constatée en raison de la consommation croissante de composites de carbone dans les éoliennes dans différents pays de l'Asie-Pacifique.

Selon le rapport mondial sur l'éolien, le secteur de la région Asie-Pacifique a atteint le nouveau seuil de 100 GW d'installations annuelles en 2021, malgré des difficultés au fil des ans. En raison de politiques gouvernementales erronées en matière d'approvisionnement et d'accords d'achat, de nombreux fabricants clés du secteur ont subi des pertes financières croissantes en raison de la course au prix le plus bas. Ces pertes ont été aggravées par la hausse de l'inflation et des coûts logistiques.

La Chine occupera une place importante dans l'industrie des composites de carbone grâce à l'expansion croissante des énergies renouvelables, un secteur où les composites de carbone sont particulièrement demandés. Selon l'Agence internationale pour les énergies renouvelables (IRENA), l'Asie a une fois de plus dominé l'essor des énergies renouvelables, avec 473 GW de production, soit 326 GW, soit 69 % du total. La Chine a été le principal moteur de cette croissance, avec une augmentation de 63 % de sa capacité, atteignant 297,6 GW.

Le secteur coréen des composites de carbone connaîtra une croissance grâce à la réglementation stricte du gouvernement coréen visant à limiter la pollution automobile. De plus, le gouvernement coréen entend réduire la concentration de particules fines de plus de 35 % d'ici 2030 par rapport à 2018, selon le plan directeur récemment dévoilé et publié en décembre 2022.

Le Japon possède l'industrie automobile la plus développée, ce qui contribuera à sa croissance rapide. Selon l'Association du commerce international (ACI), le Japon est le quatrième marché automobile mondial après la Chine, les États-Unis et l'Inde. Le Japon, berceau des constructeurs Toyota, Honda, Nissan, Mazda, Suzuki, Subaru, Daihatsu et Mitsubishi, est reconnu comme un leader mondial de la fabrication d'automobiles et de systèmes de direction intelligents .

Aperçu du marché nord-américain

Le marché des composites de carbone en Amérique du Nord connaîtra une croissance significative en raison de l'utilisation croissante de ces matériaux par les grands constructeurs aéronautiques. La demande de l'industrie nord-américaine de ces composites dépassera 55 kilotonnes d'ici 2035. Par exemple, la NASA a octroyé des subventions de 50 millions de dollars à 14 entreprises pour développer des techniques de fabrication et des composants composites performants pour les structures d'aéronefs. Ces technologies vertes pourraient contribuer à limiter les émissions de carbone de l'aviation.

Aux États-Unis, l'industrie des composites carbone connaîtra un essor particulièrement important grâce à la présence d'acteurs clés. Pour son attribution au Partenariat national pour un vol durable, HiCAM collabore avec un consortium public-privé, l'Advanced Composites Consortium, qui permet aux partenaires de bénéficier de l'expertise de chacun et d'accroître la probabilité d'acceptation des résultats par l'industrie aéronautique américaine. Les entreprises membres du consortium ayant obtenu des financements grâce à ces nouvelles subventions bénéficieront d'un financement équivalent à celui de la NASA.

L'industrie canadienne des composites de carbone connaîtra également une croissance massive en raison de l'essor du secteur de la construction dans cette région et de l'utilisation croissante de ces matériaux au pays. Plusieurs projets d'envergure sont en cours, comme la reconstruction du tunnel George Massey sur l'autoroute 99, qui enjambe le fleuve Fraser à Vancouver, en Colombie-Britannique, ou la ligne de métro de 16 kilomètres reliant la Place de l'Ontario au Centre des sciences de l'Ontario à Toronto.

Acteurs du marché des composites de carbone :

- Société ZOLTEK

- Présentation de l'entreprise

- Planification d'entreprise

- Principales offres de produits

- Exécution financière

- Principaux indicateurs de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Solvay

- Société Hexcel

- Teijin Aramid BV

- SGL Carbon SE

- Nippon Carbon Co. Ltd.

- China Composite Group Corporation Ltd.

- Composite Epsilon

- Composites de carbone inc.

- Composites de carbone Plasan

Le marché mondial des composites de carbone est très fragmenté. Les entreprises présentes sur ce marché adoptent diverses stratégies organiques et inorganiques. Parmi les principaux acteurs du secteur, on trouve :

Développements récents

- SGL Carbon SE et E-Works Mobility ont conclu une coopération technologique. L'entreprise munichoise E-Works Mobility, spécialisée dans le développement et la production de fourgons électriques, poursuit le développement de l'E-Works HEERO, le véhicule électrique le plus performant de sa catégorie : les ingénieurs se sont concentrés sur la conception d'un nouveau boîtier de batterie pour remplacer l'ancienne structure en aluminium. L'équipe d'E-Works a trouvé la solution chez SGL Carbon, spécialiste des plastiques renforcés de fibres. Après de vastes essais de prototypes, l'entreprise livre aujourd'hui les premiers boîtiers de batterie en plastique renforcé de fibres de verre aux constructeurs de voitures électriques. Ces boîtiers de batterie extrêmement robustes présentent de nombreux avantages, notamment en termes d'efficacité énergétique et d'utilisation des matières premières, ainsi que de sécurité.

- Zoltek Companies, Inc. , leader international de la fibre de carbone industrielle à bas prix, a annoncé le développement de son potentiel de production de fibre de carbone dans son usine de Guadalajara, au Mexique. Grâce à ce développement, le potentiel de production mexicain de fibre de carbone atteindra 13 000 tonnes par an et le potentiel international de production de fibre de carbone PX35 de Zoltek atteindra 28 000 tonnes.

- Report ID: 6081

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Composites de carbone Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.