Perspectives du marché des combustibles de soute :

Le marché du fioul de soute était estimé à 139,32 milliards USD en 2025 et devrait atteindre 206,23 milliards USD d'ici 2035, avec un TCAC d'environ 4 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur du fioul de soute est estimée à 144,34 milliards USD.

L'essor du commerce maritime mondial devrait avoir un impact positif sur les ventes de fioul de soute dans les années à venir. L'expansion rapide du e-commerce, due aux tendances du marketing numérique, stimule la demande de services de transport maritime, ce qui stimule directement la consommation de fioul de soute. La croissance des volumes de transport maritime international accroît la consommation de fioul de soute pour alimenter les navires. Selon une étude de la CNUCED, le Libéria (378 346), le Panama (365 096), les Îles Marshall (299 170), la RAS de Hong Kong (200 075) et Singapour (134 985) figuraient parmi les pays disposant de la plus grande flotte en 2023. Le nombre important de navires dans ces pays représente une hausse du commerce maritime.

La Chambre internationale de la marine marchande (ICS) indique que le transport maritime international représente 90 % des activités de transport dans le commerce mondial. L'Agence américaine d'information sur l'énergie (EIA) estime que Singapour, qui possède le plus grand port de soutage au monde, soutient considérablement les ventes de combustibles de soute. Cela s'explique principalement par le fait que de nombreux pétroliers, navires et cargos privilégient les itinéraires longs pour éviter la mer Rouge. La demande de combustibles de soute a augmenté d'une année sur l'autre entre décembre 2023 et le premier trimestre 2024. La croissance constante et la tendance positive du commerce maritime devraient propulser la croissance globale du marché des combustibles de soute au cours de la période prévisible. style="width:100%">

Ventes de soutes

(000 tonnes)

Janvier 2025

Ventes totales de soutes

4 462

Ventes de carburants conventionnels

4 347

Ventes de biocarburants

108

Ventes de GNL

7

Source : Autorité maritime et portuaire de Singapour

Clé Combustible de soute Résumé des informations sur le marché:

Points forts régionaux :

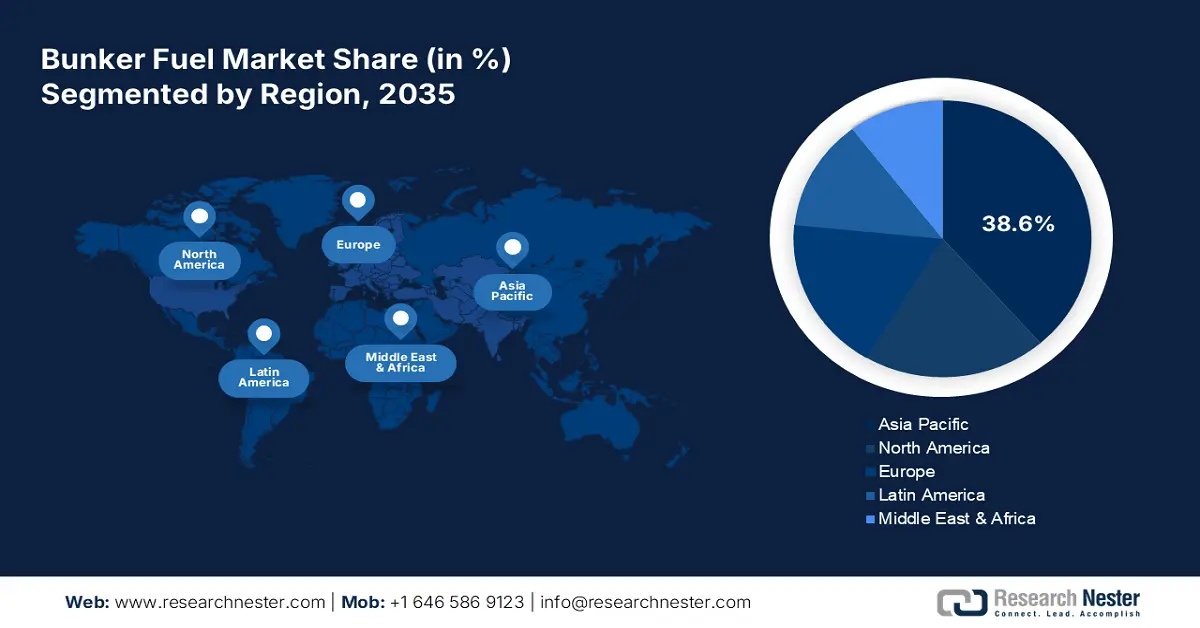

- L'Asie-Pacifique détient une part de 38,6 % du marché du fioul de soute, grâce à des investissements importants dans le développement des infrastructures portuaires et à l'essor du commerce maritime, favorisant la croissance jusqu'en 2035.

- Le marché nord-américain du fioul de soute devrait connaître une croissance rapide d'ici 2035, grâce aux innovations technologiques continues et à des investissements favorables.

Analyses sectorielles :

- Le segment des grandes compagnies pétrolières devrait atteindre une part de marché de 38,7 % d’ici 2035, grâce à leurs opérations à grande échelle et à leurs prix compétitifs dans les chaînes d’approvisionnement en carburant.

- Le segment des fiouls à faible teneur en soufre devrait atteindre une part de marché de 63 % d’ici 2035, grâce aux réglementations strictes de l’Organisation maritime internationale (OMI) en matière d’émissions.

Principales tendances de croissance :

- Les carburants de soute zéro carbone gagnent du terrain

- Le GNL, un marché opportuniste

Défis majeurs :

- Les fluctuations des prix du pétrole constituent un défi majeur

- Les préoccupations environnementales liées aux biocarburants et au GNL

- Acteurs clés :JuWonOil LLC, Bunker One, Chemoil Energy Limited, Aegean Marine Petroleum Network, Inc. et World Fuel Services Corporation.

Mondial Combustible de soute Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 139,32 milliards USD

- Taille du marché 2026 : 144,34 milliards USD

- Taille du marché projetée : 206,23 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 4 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Asie-Pacifique (part de 38,6 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, Singapour, États-Unis, Japon, Pays-Bas

- Pays émergents : Chine, Japon, Corée du Sud, Inde, Singapour

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché des combustibles de soute :

Moteurs de croissance

-

Les carburants de soute zéro carbone gagnent du terrain : Les engagements climatiques et les réglementations environnementales strictes stimulent la demande de carburants de soute zéro carbone. Le Groupe de la Banque mondiale affirme que la tendance à la transition énergétique dans le secteur du transport maritime crée un environnement favorable aux producteurs de carburants de soute neutres en carbone ou zéro carbone. La nouvelle génération de carburants alternatifs, tels que l'ammoniac bleu et les biocarburants, est en passe de supplanter le fioul lourd ou les combustibles de soute fossiles dans les années à venir. Par exemple, l'Agence internationale de l'énergie (AIE) estime que la demande mondiale de biocarburants devrait augmenter de 38 milliards de litres entre 2023 et 2028, soit une hausse de 30 % par rapport aux cinq dernières années. L'éthanol et le diesel renouvelable devraient capter les deux tiers de la demande totale de biocarburants d'ici 2028.

- Le GNL, un marché opportuniste : La popularité croissante du GNL comme carburant marin devrait doubler les revenus des producteurs de fioul de soute. Ces carburants apparaissent comme une solution à long terme pour réduire l'empreinte carbone de l'industrie maritime. Le développement des infrastructures de soupage de GNL dans les principaux ports devrait stimuler leurs ventes à l'échelle mondiale. Par exemple, l'Institute for Energy Economics and Financial Analysis (IEEFA) indique que la Corée du Sud, le Japon et l'Europe captent plus de la moitié de la demande mondiale de GNL. D'ici 2028, la capacité mondiale de GNL devrait atteindre 666,5 millions de tonnes par an. Par ailleurs, l'étude de l'EIA américaine souligne que le commerce mondial de GNL a dépassé 3,1 % pour atteindre 52,9 milliards de pieds cubes par jour (Gpi³/j) en 2023.

Défis

-

Les fluctuations des prix du pétrole constituent un défi majeur : le marché du combustible de soute est fortement influencé par les cours et les événements mondiaux du pétrole, et les évolutions négatives nuisent souvent à la stabilité financière des armateurs. Les fluctuations des prix du pétrole entraînent des coûts d'exploitation élevés, compromettant la rentabilité des compagnies maritimes et limitant les ventes de combustible de soute. La tarification compétitive est l'une des stratégies marketing qui aident les acteurs du marché du combustible de soute à lutter contre les pertes.

- Préoccupations environnementales liées aux biocarburants et au GNL : bien que le GNL soit considéré comme plus propre que le carburant marin traditionnel, il favorise les émissions de méthane, un puissant gaz à effet de serre. De même, la durabilité des biocarburants est remise en question, notamment en raison de leur impact sur l'utilisation des terres, de leur concurrence avec la production alimentaire et de leurs prix. Ces préoccupations pourraient freiner l'adoption du GNL et des biocarburants et freiner la croissance globale des revenus des principaux acteurs.

Taille et prévisions du marché des combustibles de soute :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

4% |

|

Taille du marché de l'année de base (2025) |

139,32 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

206,23 milliards USD |

|

Portée régionale |

|

Segmentation du marché des combustibles de soute :

Type (fioul à haute teneur en soufre, fioul à faible teneur en soufre, gazole marin, autres)

Le segment des fiouls à faible teneur en soufre devrait dominer le marché des combustibles de soute, avec une part d'environ 63 % d'ici fin 2035. Les réglementations strictes de l'Organisation maritime internationale (OMI) en matière d'émissions influencent les ventes de fiouls de soute dans le secteur du transport maritime. Les exigences de l'OMI en matière de teneur en soufre incitent les utilisateurs finaux à consommer du fioul à faible teneur en soufre. Les incitations économiques et les considérations de coût sont également des facteurs déterminants pour le commerce du fioul à faible teneur en soufre. Selon les données de marché provenant de sources telles que Ship & Selon S&P Global Platts, le prix mensuel moyen du fioul à très faible teneur en soufre (VLSFO) s'élevait à environ 665 USD la tonne en mars 2024.

Distributeurs commerciaux (majors pétroliers, grands distributeurs indépendants, petits distributeurs indépendants)

Sur le marché des fiouls de soute, la part de marché des majors pétrolières devrait dépasser 38,7 % d'ici fin 2035. Leur forte présence contribue principalement à leur domination sur le marché. Leurs opérations à grande échelle leur permettent de produire des fiouls de soute à des prix raisonnables, ce qui leur confère un avantage concurrentiel sur les petites entreprises. La disponibilité d'infrastructures et de capacités de raffinage de pointe pour répondre à la demande croissante permet également aux majors pétrolières d'occuper une position de leader dans un environnement concurrentiel. La solidité de la chaîne d'approvisionnement, la solidité financière et la capacité d'investissement des majors pétrolières contribuent à leur rentabilité à long terme.

Notre analyse approfondie du marché mondial du combustible de soute comprend les segments suivants :

|

Type |

|

|

Distributeurs commerciaux |

|

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des combustibles de soute :

Prévisions du marché Asie-Pacifique

Le marché des combustibles de soute en Asie-Pacifique devrait représenter plus de 38,6 % des revenus d'ici 2035. Les investissements importants dans le développement des infrastructures portuaires, visant à améliorer le stockage et le transport des combustibles, stimulent la croissance du marché. L'essor du commerce maritime stimule également les ventes de combustibles de soute. La croissance de la demande et des capacités de production de GNL crée des opportunités rentables pour les fabricants de combustibles de soute. La forte présence de pays maritimes tels que l'Inde, la Chine, le Japon, la Corée du Sud et Singapour soutient également les ventes de combustibles de soute.

La Chine s'est fixé comme objectif de neutralité carbone de promouvoir les ventes de combustibles de soute biosourcés ou zéro carbone. La forte croissance du commerce électronique, qui favorise les services de transport maritime, accroît encore la demande de fiouls de soute. Par exemple, en novembre 2024, Maersk A/S a annoncé la conversion de son grand porte-conteneurs à un moteur bicarburant au méthanol. Cette initiative a été motivée par la volonté de l'entreprise d'atteindre ses objectifs climatiques et de réduire son empreinte carbone. L'Inde est le marché le plus prometteur pour les fabricants de fiouls de soute grâce à des politiques et des investissements gouvernementaux favorables. La transition énergétique, l'essor du transport maritime et les investissements dans le développement des infrastructures portuaires stimulent les ventes de fiouls de soute. Le littoral indien, long de 7 516,6 km et comptant 200 ports, stimule directement les ventes de fiouls de soute. La majorité des navires transitent par les eaux territoriales indiennes, ce qui stimule le commerce du fioul de soute.

Statistiques du marché nord-américain

Le marché nord-américain du fioul de soute devrait connaître la croissance la plus rapide au cours de la période étudiée. Les innovations technologiques continues et les investissements favorables augmentent la consommation de fioul de soute dans la région. L'Amérique du Nord est particulièrement importante pour le commerce de biens et de matières premières grâce à son corridor maritime crucial. Les nombreuses escales de cargos stimulent directement la consommation de fioul de soute. La tendance au développement durable et les objectifs zéro émission devraient également accroître la demande de fioul de soute neutre en carbone.

L'accent croissant mis par le gouvernement américain sur la réduction des émissions de carbone et l'augmentation des investissements dans les carburants propres devraient stimuler la demande de carburants zéro carbone dans les secteurs du transport maritime et de l'aérospatiale. Les innovations continues dans la production de carburants neutres en carbone devraient accroître les revenus des producteurs de biocarburants et de carburants pétroliers renouvelables. Par exemple, le rapport de Growth Energy estime que le pays est le premier producteur mondial de bioéthanol et consomme près de 500 millions de boisseaux de maïs par an pour 15,0 milliards de gallons de bioéthanol. Au Canada, la forte présence d'entreprises clés et une infrastructure portuaire de pointe stimulent le commerce de combustibles de soute. De plus, la réglementation stricte sur les émissions de carbone encourage la consommation de combustibles de soute zéro carbone. Par exemple, en juillet 2024, le ministre des Transports a annoncé une interdiction nationale de l'utilisation et du transport de fioul lourd dans les eaux arctiques, tandis que les navires à double coque sont exemptés de cette interdiction jusqu'en juillet 2029. Ces mesures ouvrent des perspectives lucratives pour les producteurs de combustibles biosourcés et d'énergie propre.

Principaux acteurs du marché des combustibles de soute :

-

Le marché des combustibles de soute se caractérise principalement par la présence de géants industriels grâce à des investissements importants dans les infrastructures de production, de stockage et de transport. Les principaux acteurs déploient plusieurs stratégies de marché, organiques et inorganiques, telles que l'innovation, le lancement de nouveaux produits, les collaborations et partenariats, les fusions et acquisitions et l'expansion régionale, pour générer des profits élevés et maximiser leurs ventes. L'expansion du segment de la production de carburants propres devrait permettre aux principales entreprises d'accroître leurs parts de marché dans les combustibles de soute au cours des prochaines années.

- JuWonOil LLC

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Bunker One

- Chemoil Energy Limited

- Aegean Marine Petroleum Network, Inc.

- World Fuel Services Corporation

- Gulf Agency Company Ltd.

- Gazpromneft Marine Bunker LLC

- BP Marine Ltd.

- Exxon Mobil Corporation

- Royal Dutch Shell Plc

- Bunker Holding A/S

- BP Plc

- Sinopec Group

- Chevron Corporation

- Titan LNG

Parmi les principaux acteurs, on peut citer :

Développements récents

- En octobre 2024, Bunker One a annoncé son intention de lancer l'approvisionnement en GNL de soute en Europe du Nord-Ouest d'ici janvier 2025. L'entreprise élargit son portefeuille actuel de carburants en y ajoutant du GNL physique et du biométhane liquéfié (LBM) à bilan massique.

- En septembre 2024, JuWonOil LLC a annoncé l'expansion de ses activités de lubrifiants marins dans les ports et mouillages du Texas. Cette entreprise est distributeur exclusif des lubrifiants marins Q8 au Texas.

- Report ID: 7198

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Combustible de soute Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.