Perspectives du marché des systèmes d'automatisation des bâtiments :

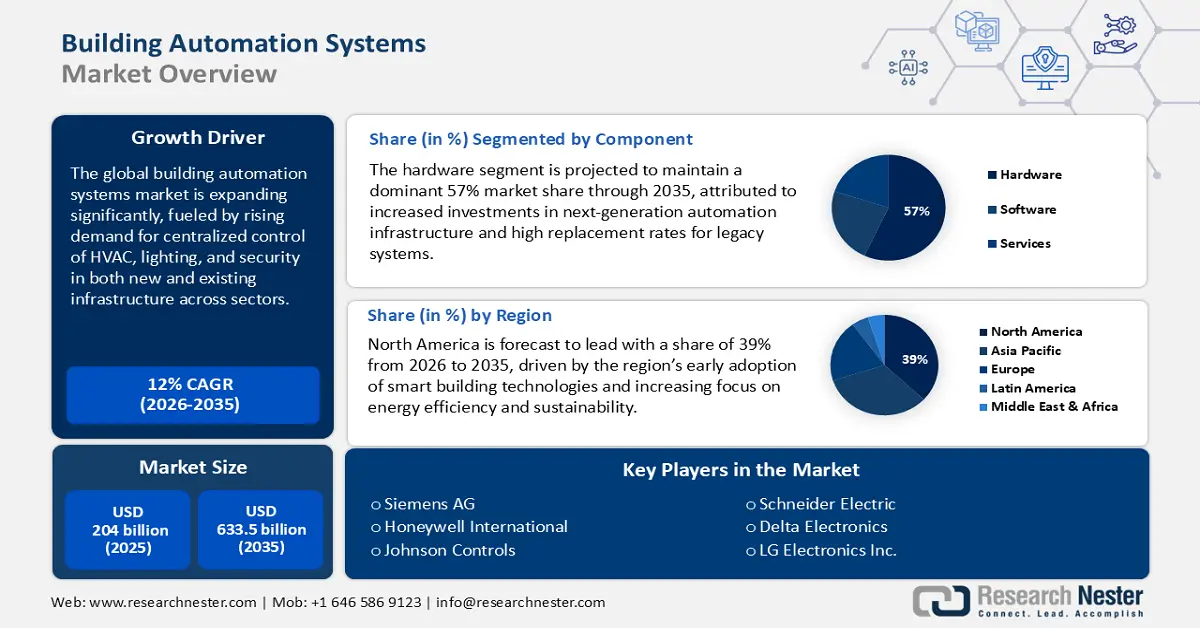

Le marché des systèmes d'automatisation des bâtiments était évalué à 204 milliards de dollars en 2025 et devrait atteindre 633,5 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 12 % sur la période 2026-2035. En 2026, la taille de ce marché devrait atteindre 228,4 milliards de dollars.

Le secteur des systèmes d'automatisation des bâtiments (BAS) est en pleine transformation, sous l'effet de la convergence des objectifs d'efficacité opérationnelle, des exigences en matière de gestion de l'énergie et des impératifs de développement durable. Cette évolution se caractérise par le passage de commandes autonomes à des plateformes intelligentes et interconnectées, assurant une gestion intégrée du chauffage, de la ventilation, de la climatisation, de l'éclairage et de la sécurité. Illustrant cette tendance, Honeywell a lancé en janvier 2024 sa plateforme Advanced Control for Buildings, une solution qui combine l'apprentissage automatique et le câblage existant du bâtiment pour optimiser les performances sans intervention humaine et renforcer la cybersécurité. Cette initiative témoigne de la volonté du secteur de créer des bâtiments commerciaux et institutionnels plus intelligents et plus résilients.

L'action gouvernementale et les obligations réglementaires sont des facteurs tout aussi puissants qui dynamisent le marché. À l'échelle mondiale, les politiques d'efficacité énergétique et de réduction des gaz à effet de serre incitent les propriétaires d'immeubles à adopter des solutions d'automatisation avancées. La décision prise en septembre 2024 par l'Administration des services généraux des États-Unis (GSA) de standardiser ses produits d'automatisation des bâtiments sur le cadre Niagara de Tridium constitue un pas dans cette direction. Cette initiative vise à contrer les menaces de cybersécurité et à promouvoir la concurrence, témoignant d'une tendance plus large du secteur public vers des plateformes de gestion technique du bâtiment (GTB) sécurisées et interopérables.

Marché des systèmes d'automatisation des bâtiments - Facteurs de croissance et défis

Moteurs de croissance

- Intégration de l'IA et de l'IoT pour le contrôle prédictif : L'intégration de l'Internet des objets (IoT) et de l'intelligence artificielle (IA) est un moteur essentiel du marché, transformant les bâtiments réactifs en environnements prédictifs et autorégulés. L'analyse de données basée sur l'IA permet une maintenance prédictive, réduisant les temps d'arrêt et les coûts d'exploitation, tandis que les capteurs IoT fournissent les informations précises nécessaires à un contrôle granulaire. En décembre 2024, Trane Technologies a fait l'acquisition de BrainBox AI, spécialiste de l'optimisation autonome des systèmes CVC. Cette acquisition souligne l'importance stratégique de l'IA et renforcera les services de gestion de l'énergie pilotés par l'IA de Trane Technologies.

- L'accent est mis sur l'efficacité énergétique et le développement durable : face à la prise de conscience mondiale croissante du changement climatique et à la fluctuation des prix de l'énergie, les propriétaires et exploitants de bâtiments privilégient l'efficacité énergétique. Les plateformes de gestion technique du bâtiment (GTB) modernes jouent un rôle moteur dans cette évolution grâce à des technologies sophistiquées permettant de surveiller, d'analyser et de réduire la consommation d'énergie des parcs immobiliers. En décembre 2024, Daikin a annoncé le lancement de son nouveau système de contrôle intelligent (SCS), une solution prête à l'emploi pour la gestion des installations de chauffage, ventilation et climatisation (CVC) hydroniques dans les bâtiments commerciaux. Le SCS est conçu pour optimiser le fonctionnement de l'ensemble du système CVC, améliorant ainsi le confort et réduisant les coûts.

- Nécessité d'écosystèmes interopérables et intelligents : Le besoin de plateformes ouvertes et interopérables capables de remplacer les systèmes propriétaires cloisonnés et de former un écosystème de bâtiment intelligent unifié se fait de plus en plus sentir. Ceci permet une intégration fluide de nombreux systèmes, de l'éclairage et du CVC à la sécurité et au contrôle d'accès, pour une fonctionnalité accrue et une gestion simplifiée. Cette tendance est accélérée par des alliances stratégiques. En octobre 2024, le groupe Zumtobel et ABB ont conclu un partenariat. Cette collaboration vise à intégrer les systèmes d'automatisation des bâtiments i-bus KNX d'ABB aux systèmes de gestion de l'éclairage LITECOM de Zumtobel afin de développer des solutions d'éclairage intelligent et d'alimentation en courant continu.

Consommation d'énergie résidentielle et commerciale aux États-Unis (2023)

La consommation énergétique considérable des bâtiments résidentiels et commerciaux – représentant 36,9 % de la consommation énergétique totale des États-Unis, pertes du réseau électrique comprises – engendre une forte demande en systèmes d'automatisation des bâtiments pour optimiser leur efficacité. Cette empreinte énergétique souligne l'impérieuse nécessité de systèmes intelligents de contrôle du chauffage, de la ventilation et de la climatisation (CVC), d'automatisation de l'éclairage et de gestion de l'énergie, capables de réduire les coûts d'exploitation et l'impact environnemental. Les technologies d'automatisation des bâtiments répondent directement à ce besoin en permettant la surveillance en temps réel, la maintenance prédictive et l'optimisation automatisée des systèmes énergivores.

Secteur | Consommation des utilisateurs finaux | Y compris les pertes du système électrique | Consommation énergétique totale |

Résidentiel | 20,6 quadrillions de Btu | + Pertes électriques | 19,7 % de la consommation totale des États-Unis |

Commercial | Une partie de 20,6 quadrillions de Btu | + Pertes électriques | 17,2 % de la consommation totale des États-Unis |

Combiné | 20,6 quadrillions de Btu (27,6 % du total américain) | + Pertes électriques | 36,9 % de la consommation totale des États-Unis |

Source : EIA

Adoption des systèmes d'automatisation des bâtiments (BAS) dans les bâtiments commerciaux

Source : NIST

Défis

- Risques croissants de cybersécurité dans les systèmes en réseau : L’interconnexion croissante des systèmes d’automatisation des bâtiments aux réseaux informatiques et au cloud les expose à des risques de cybersécurité accrus, menaçant les infrastructures critiques et la confidentialité des données. Sécuriser cette surface d’attaque grandissante sans compromettre les performances opérationnelles constitue un enjeu majeur pour le secteur. Cette problématique suscite un intérêt croissant de la part des pouvoirs publics. En octobre 2023, le département de la Défense des États-Unis a poursuivi la mise en œuvre de ses Critères unifiés pour les installations (UFC) en matière de cybersécurité, imposant des contrôles de sécurité stricts pour tous les systèmes de contrôle des installations au sein des bases militaires et encourageant l’adoption de matériels et de logiciels de systèmes d’automatisation des bâtiments plus sécurisés.

- Complexité de l'intégration des infrastructures existantes : L'intégration de nouvelles plateformes de gestion technique du bâtiment (GTB) aux systèmes existants représente un obstacle technique et financier majeur pour la plupart des propriétaires d'immeubles. La diversité des protocoles de communication, le matériel propriétaire et le câblage obsolète peuvent compliquer les déploiements et limiter le potentiel des nouvelles technologies d'automatisation. Surmonter cet obstacle est essentiel à une adoption généralisée sur le marché, notamment pour les parcs immobiliers existants. Afin de contribuer à atténuer cet obstacle, une étude de 2024, commanditée par le Bureau des technologies du bâtiment du Département de l'Énergie des États-Unis, a décrit le processus de création d'une conception de référence GTB open source et économique, facilitant ainsi l'accès à cette technologie pour les petits et moyens bâtiments commerciaux.

Taille et prévisions du marché des systèmes d'automatisation des bâtiments :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

12% |

|

Taille du marché de l'année de référence (2025) |

204 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

633,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes d'automatisation des bâtiments :

Analyse des segments de composants

Le segment matériel, qui comprend les contrôleurs, les capteurs et les actionneurs, devrait représenter une part dominante de 57 % du marché des systèmes d'automatisation des bâtiments (BAS) au cours de la période de prévision. Cette position de leader repose sur le rôle fondamental de ces éléments dans tout déploiement de BAS et sur l'innovation continue dans le domaine des technologies des dispositifs. L'importance stratégique du marché du matériel est soulignée par des transactions majeures. En décembre 2023, Honeywell a annoncé l'acquisition de l'activité Global Access Solutions de Carrier pour 4,95 milliards de dollars, une opération très médiatisée visant à renforcer son offre de produits dans le domaine de l'automatisation des bâtiments et des équipements de sécurité. Cet accord illustre la tendance aux fusions-acquisitions sur le marché de l'automatisation des bâtiments, les entreprises rivalisant pour conquérir une part plus importante de ce segment clé qu'est le matériel.

Analyse segmentaire par type de système

Le segment du contrôle d'accès et de la sécurité du marché des systèmes d'automatisation des bâtiments devrait représenter 52 % du marché d'ici 2035, sous l'impulsion du besoin croissant de protéger les biens matériels et d'assurer la sécurité des occupants. L'intégration de solutions de sécurité aux plateformes d'automatisation des bâtiments permet une réponse plus rapide et mieux coordonnée aux menaces potentielles. Le marché observe une collaboration accrue pour développer davantage ces capacités. Hikvision et Can'nX ont signé un partenariat technologique en mars 2024 afin d'intégrer leurs solutions de sécurité respectives, telles que les terminaux de reconnaissance faciale et les interphones vidéo, directement au protocole KNX, améliorant ainsi l'automatisation des bâtiments commerciaux et résidentiels. Cette collaboration illustre la tendance vers des solutions de sécurité complètes et intelligentes, désormais essentielles à la gestion des bâtiments.

Analyse du segment des technologies de communication

Le marché des technologies de communication filaires devrait conserver une part de marché de 63 % jusqu'en 2035, témoignant de son importance constante pour la fourniture d'une connectivité sécurisée et à faible latence aux systèmes critiques des bâtiments. Malgré la popularité croissante des technologies sans fil, la fiabilité et la sécurité des connexions filaires, telles qu'Ethernet et les protocoles dédiés, demeurent essentielles au fonctionnement de base des systèmes d'automatisation des bâtiments (BAS). De nouveaux systèmes d'automatisation des bâtiments (BAS) hautes performances sont en cours de développement, privilégiant l'efficacité et la fiabilité du réseau et reposant sur une infrastructure filaire. À titre d'exemple, citons la version 14.0 de Metasys de Johnson Controls, sortie en septembre 2024, qui offre une capacité accrue de périphériques IP et des performances réseau améliorées. Cette dépendance aux systèmes câblés garantit la résilience et la rentabilité des systèmes d'automatisation des bâtiments, leur permettant ainsi de s'adapter aux exigences changeantes des infrastructures modernes.

Notre analyse approfondie du marché des systèmes d'automatisation des bâtiments comprend les segments suivants :

Segments | Sous-segments |

Composant |

|

Type de système |

|

Technologies de communication |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes d'automatisation des bâtiments - Analyse régionale

Aperçu du marché nord-américain

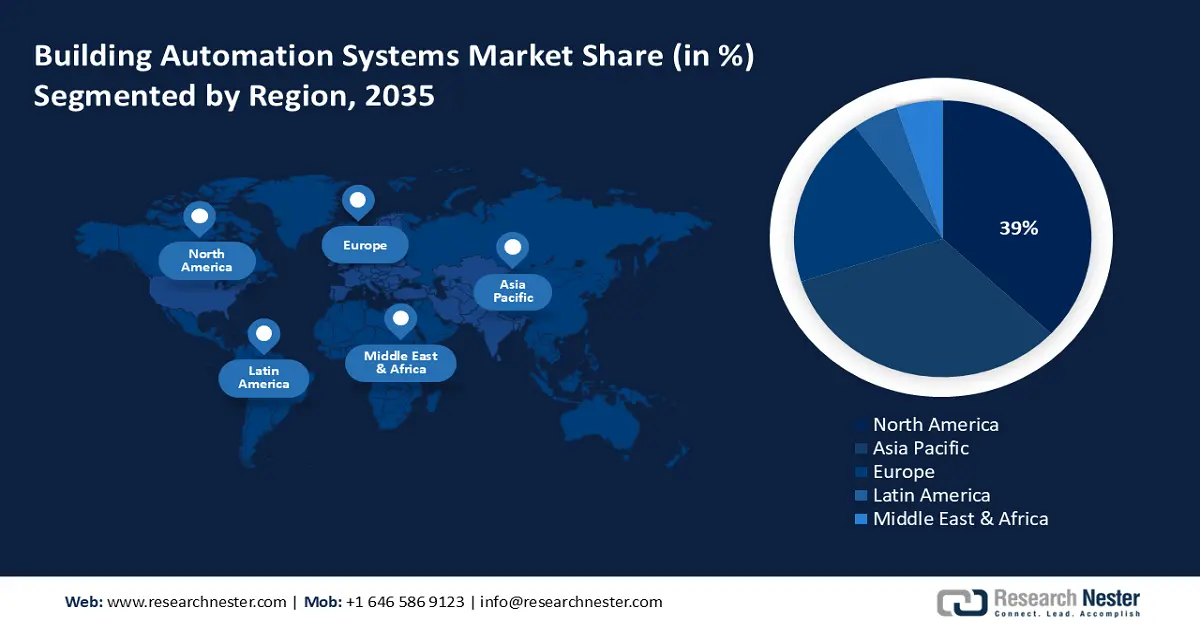

L'Amérique du Nord devrait conserver sa position dominante sur le marché des systèmes d'automatisation des bâtiments (BAS) avec une part de marché de 39 % durant la période de prévision. Cette domination s'explique par des incitations gouvernementales en faveur de l'efficacité énergétique, un secteur de la construction mature et une excellente sensibilisation des consommateurs aux technologies des bâtiments intelligents. La région compte de nombreux fournisseurs de systèmes BAS de premier plan et constitue un pôle d'innovation pour le secteur. Cette tendance devrait se maintenir, consolidant ainsi la position de l'Amérique du Nord comme leader mondial de l'automatisation des bâtiments.

Le marché américain est un chef de file en matière d'adoption des systèmes d'automatisation des bâtiments (BAS) grâce à une combinaison de programmes fédéraux et étatiques visant à améliorer l'efficacité énergétique et à réduire les émissions de carbone. En 2024, le département américain de l'Énergie, par l'intermédiaire de sa Bonneville Power Administration (BPA), a publié son Manuel de mise en œuvre de l'efficacité énergétique. Ce manuel définit les programmes et les incitations destinés aux clients commerciaux et industriels pour l'installation de technologies économes en énergie, telles que les systèmes avancés d'automatisation des bâtiments et de contrôle du chauffage, de la ventilation et de la climatisation (CVC), afin de contribuer à la réalisation des objectifs régionaux d'efficacité énergétique.

L’économie canadienne connaît une croissance soutenue grâce à l’engagement ferme du gouvernement envers l’écologie et le développement durable, ainsi qu’à l’écologisation des infrastructures publiques. La Stratégie pour un gouvernement plus vert, qui prévoyait que tous les nouveaux édifices fédéraux seraient à carboneutre dès 2024, est l’un des principaux moteurs de l’adoption de systèmes d’automatisation des bâtiments à la fine pointe de la technologie. Ressources naturelles Canada (RNCan) a également stimulé son programme d’aide à la mise en œuvre de la norme ISO 50001 tout au long de l’année 2024 en offrant un soutien financier aux organisations souhaitant déployer cette norme internationale de gestion de l’énergie.

Perspectives du marché APAC

Le marché des systèmes d'automatisation des bâtiments en Asie-Pacifique devrait enregistrer un fort taux de croissance annuel composé (TCAC) de 13 % entre 2026 et 2035, porté par l'urbanisation, un secteur de la construction en plein essor et l'accent mis par les gouvernements sur l'efficacité énergétique et le développement des villes intelligentes. L'adoption croissante des normes internationales du bâtiment constitue également un moteur important de cette croissance. La demande accrue d'infrastructures intelligentes et durables dans la région contribue également à cette expansion.

La Chine représente un marché lucratif dans la région, grâce à un secteur de la construction important et à un soutien gouvernemental incitant à la construction de bâtiments écologiques et à l'efficacité énergétique. En décembre 2023, la norme technique chinoise pour les bâtiments à consommation d'énergie quasi nulle restait à la pointe de la construction de bâtiments à très faible consommation. Cette norme, soutenue par le gouvernement, exige l'installation de systèmes d'automatisation des bâtiments (BAS) de pointe pour un contrôle précis du chauffage, de la ventilation, de la climatisation, de l'éclairage et des protections solaires, afin de minimiser la consommation d'énergie dans les bâtiments résidentiels et commerciaux et de générer ainsi une forte demande pour les technologies BAS.

Le marché indien est promis à une croissance rapide, portée par une économie florissante, une urbanisation croissante et une politique gouvernementale forte en faveur des économies d'énergie. En 2024, le Bureau indien de l'efficacité énergétique (BEE) a poursuivi le développement de son Code de la construction pour la conservation de l'énergie (ECBC). Ces normes imposent des performances énergétiques minimales et encouragent l'adoption de systèmes de gestion de l'énergie avancés, d'un éclairage à haute efficacité énergétique et de systèmes de contrôle du chauffage, de la ventilation et de la climatisation (CVC). Cette initiative devrait favoriser le développement de l'automatisation des bâtiments et, par conséquent, stimuler la croissance du marché de la construction en Inde.

Aperçu du marché européen

Le marché européen des systèmes d'automatisation des bâtiments devrait connaître une croissance soutenue jusqu'en 2035, porté par les ambitions climatiques du continent et un cadre réglementaire complet en faveur des bâtiments à haute performance énergétique. Le programme « Fit for 55 » et la directive sur la performance énergétique des bâtiments (DPEB) incitent les propriétaires de bâtiments à investir dans des technologies d'automatisation et de contrôle avancées.

L'Allemagne connaît une croissance soutenue, grâce à un fort accent mis sur les bâtiments à haute performance énergétique et à un réseau solide et bien établi de sociétés d'ingénierie et de fournisseurs de technologies. Le gouvernement allemand propose des incitations financières importantes pour la rénovation des bâtiments et l'application de technologies écoénergétiques. En 2024, le programme fédéral allemand de financement pour les bâtiments performants (BEG) a continué d'octroyer d'importantes subventions pour la rénovation énergétique des bâtiments existants, encourageant fortement l'installation de systèmes d'automatisation avancés, tels que les thermostats intelligents et les systèmes de gestion intégrée de l'énergie.

Le marché britannique est stimulé par l'objectif juridiquement contraignant de neutralité carbone du Royaume-Uni, ainsi que par la législation visant à améliorer l'efficacité énergétique du parc immobilier national. En 2024, le gouvernement britannique a continué d'appliquer la directive sur la performance énergétique des bâtiments (DPEB), qui impose aux bâtiments non résidentiels dotés de systèmes CVC complexes de déployer des systèmes d'automatisation et de contrôle des bâtiments (GTB) d'ici 2025. Cette directive favorise l'adoption de la technologie GTB dans le secteur commercial, les propriétaires de bâtiments cherchant à se conformer à la réglementation et à optimiser leur gestion énergétique.

Principaux acteurs du marché des systèmes d'automatisation des bâtiments :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché des systèmes d'automatisation des bâtiments est marqué par une concurrence intense entre les grands acteurs mondiaux de l'industrie et de la technologie, tels que Honeywell International Inc., Siemens AG, Johnson Controls International plc, Schneider Electric SE et ABB Ltd. Ces entreprises s'attachent à fournir des produits et services intégrés, basés sur le cloud et axés sur l'IA et l'IoT, afin d'offrir une plus grande valeur ajoutée à leurs clients. La concurrence est également alimentée par des alliances stratégiques et des acquisitions visant à développer l'expertise technologique et la présence géographique.

L'une des tendances majeures est l'intégration de l'IA générative aux plateformes de gestion technique du bâtiment (GTB) afin d'offrir aux opérateurs des outils plus intuitifs et performants. En mars 2025, Schneider Electric a annoncé de nouvelles fonctionnalités pour sa plateforme EcoStruxure Automation Expert, notamment Automation Copilot, un copilote basé sur l'IA générative et développé en collaboration avec Microsoft. Cette initiative illustre la tendance du marché à l'application d'une IA sophistiquée pour créer des solutions d'automatisation du bâtiment plus efficaces, durables et centrées sur l'utilisateur.

Voici quelques entreprises leaders sur le marché des systèmes d'automatisation des bâtiments :

Nom de l'entreprise | Pays | Part de marché (%) |

Honeywell International Inc. | NOUS | 14,5 |

Siemens AG | Allemagne | 13.1 |

Johnson Controls International plc | Irlande | 12.6 |

Schneider Electric SE | France | 11.0 |

ABB Ltd. | Suisse | 8.5 |

Société mondiale des transporteurs | NOUS | xx |

Cisco Systems, Inc. | NOUS | xx |

Robert Bosch GmbH | Allemagne | xx |

Emerson Electric Co. | NOUS | xx |

Legrand SA | France | xx |

Tata Elxsi | Inde | xx |

Samsung C&T Corporation | Corée du Sud | xx |

Hitachi, Ltd. | Japon | xx |

Société électrique Mitsubishi | Japon | xx |

Société Panasonic | Japon | xx |

Vous trouverez ci-dessous les domaines couverts par chaque entreprise sur le marché des systèmes d'automatisation des bâtiments :

Développements récents

- En juin 2025, Schneider Electric a annoncé l'élargissement de sa gamme de produits électriques et domotiques Wiser, un écosystème de maison connectée. Ce lancement matériel comprenait de nouvelles commandes d'éclairage sans fil, des interrupteurs intelligents et d'autres dispositifs destinés à étendre l'automatisation pour les particuliers.

- En juin 2025, Honeywell a lancé sa plateforme Connected Solutions, qui intègre les logiciels et technologies critiques du bâtiment, notamment les systèmes de sécurité incendie et de protection des personnes, dans une interface unique basée sur l'intelligence artificielle. Cette solution exploite les données des systèmes connectés pour offrir une visibilité en temps réel, permettant ainsi aux opérateurs de résoudre les problèmes plus efficacement et d'améliorer la sécurité globale du bâtiment.

- En décembre 2024, Delta Electronics a lancé « Delta Intelligent Building Technologies (DIBT) », sa nouvelle plateforme intégrée pour l’automatisation des bâtiments, la gestion de l’énergie et la sécurité en Amérique du Nord. Cette offre combine les systèmes de contrôle Delta Controls, l’éclairage Amerlux, l’automatisation LOYTEC et la vidéosurveillance March Networks pour une gestion optimisée des bâtiments commerciaux.

- Report ID: 3697

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Systèmes d'automatisation des bâtiments Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert