Perspectives du marché des logiciels d'automatisation de diffusion :

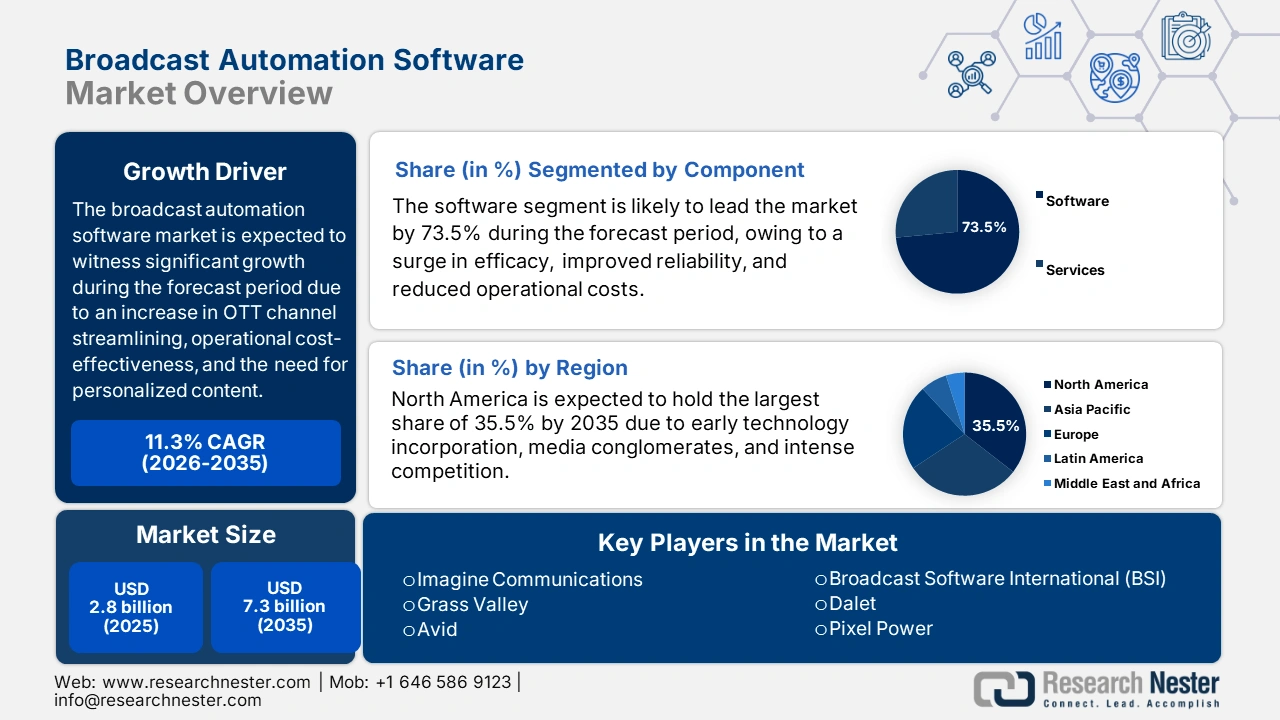

Le marché des logiciels d'automatisation de la diffusion représentait 2,8 milliards de dollars en 2025 et devrait atteindre 7,3 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 11,3 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 3,1 milliards de dollars.

Le marché international est actuellement en pleine expansion, grâce à des changements stratégiques et des évolutions industrielles. Parmi ceux-ci figurent la prolifération des services de streaming et OTT, la pression sur le retour sur investissement, l'optimisation des coûts opérationnels, la demande croissante des consommateurs pour des contenus personnalisés et de haute qualité, ainsi que la transition vers le cloud et les solutions IP natives. Selon un article publié par NLM en mai 2025, plus de 80 % des dirigeants des secteurs de la consommation et de la distribution devraient tirer pleinement parti de l'automatisation par intelligence artificielle (IA), principalement pour les processus métier, d'ici fin 2025. Par ailleurs, 88 % des spécialistes du marketing affirment que l'IA est facilement utilisable pour gérer la personnalisation de l'expérience client, ce qui contribue à la croissance du marché.

Par ailleurs, l'évolution du marché est marquée par différentes tendances transformatrices, telles que la prédominance de la production à distance et distribuée, suivie par la présence de flux de travail hyperconvergés et définis par logiciel, ainsi que par une attention accrue portée à la conformité et à la sécurité. Selon un article publié par la NLM en mars 2022, l'adoption d'une stratégie de vente en direct est considérée comme la plus efficace pour près de 27,9 % des vendeurs. De plus, la montée en puissance des chaînes de télévision en streaming gratuites financées par la publicité (FAST) contribue également à la visibilité du marché. Par exemple, Solomon Partners, dans un article de juillet 2025, indiquait que le marché mondial de la FAST était estimé à 8 milliards de dollars américains en 2023, avec une projection de croissance de 23 % d'ici fin 2030, ce qui le rend prometteur pour le marché.

Marché des logiciels d'automatisation de la diffusion : facteurs de croissance et défis

Facteurs de croissance

- Croissance exponentielle de la distribution de contenu multiplateforme : ce type de distribution est essentiel pour le marché. Il permet à une entreprise d'étendre sa portée à une clientèle vaste et diversifiée en la touchant sur des plateformes et des appareils ciblés. De plus, il renforce l'engagement et génère de nouvelles sources de revenus grâce à différents modèles de monétisation, tout en fidélisant l'audience grâce à un contenu à la demande et flexible. Selon un article publié par la NLM en mars 2023, la commission européenne a indiqué que la concurrence d'Apple sur le marché des services de streaming musical a entraîné une hausse des coûts due à une commission de 30 %, perçue délibérément via les applications concurrentes.

- Transition vers des modèles de production à distance : Ces modèles sont essentiels pour le marché des logiciels d’automatisation de la diffusion, car ils permettent de réduire les coûts, d’améliorer la flexibilité et l’efficacité, et d’offrir une grande capacité d’adaptation pour des événements tels que les diffusions en direct. Selon un article de la NLM de juin 2022, environ 2,9 % de la population active aux États-Unis et près de 2 % en Europe pratiquent le télétravail. Par ailleurs, les modèles à distance s’appuient généralement sur la technologie afin de centraliser les opérations et permettre aux entreprises de réduire leurs effectifs sur site, de diminuer leurs frais de déplacement et d’accéder à un large vivier de talents.

- L'intégration de l'automatisation est essentielle pour le marché et permet d'optimiser l'efficacité en réduisant les erreurs et en rationalisant les tâches répétitives. Ce processus est particulièrement important lors des diffusions en direct, permettant ainsi une diffusion rapide du contenu sur différentes plateformes. De plus, l'automatisation facilite la personnalisation du contenu, génère des contenus à la demande et améliore l'utilisation des ressources, ce qui se traduit par des coûts opérationnels réduits, une expérience utilisateur améliorée et une grande évolutivité, contribuant ainsi à la croissance du marché.

La numérisation de la fiscalité dans différents pays stimule le marché des logiciels d'automatisation de la diffusion (2024)

Pays | Taux d'imposition | Évaluation globale | Évaluation régionale |

Autriche | 5% | 801 millions de dollars américains | 27 millions de dollars américains |

Canada | 3% | 801 millions de dollars américains | 15 millions de dollars américains |

France | 3% | 801 millions de dollars américains | 27 millions de dollars américains |

Inde | 6% | - | 1 198 USD |

ROYAUME-UNI | 2% | 31 millions de dollars américains | 623 millions de dollars américains |

Source : Fondation fiscale

Défis

- Augmentation des coûts d'investissement et de possession : Si l'automatisation permet de réaliser des économies durables sur les dépenses d'exploitation, les investissements initiaux liés aux logiciels d'entreprise, à la formation du personnel et aux services d'intégration sont considérables. Pour de nombreux diffuseurs, notamment les diffuseurs publics et les petites chaînes disposant de budgets fixes, cet aspect représente un frein important à la croissance financière sur le marché des logiciels d'automatisation de la diffusion. Par ailleurs, le coût total de possession (CTP), incluant la maintenance, l'infrastructure cloud et les licences, peut s'avérer très dissuasif. Il en résulte souvent des délais de retour sur investissement plus longs, incitant les décideurs à reporter ou à réduire leurs investissements, ce qui ralentit la pénétration du marché et le renouvellement des systèmes.

- Complexité de l'intégration avec les infrastructures existantes : La plupart des diffuseurs fonctionnent dans un environnement hybride combinant des équipements IP modernes et des équipements SDI plus anciens. Par conséquent, l'intégration des systèmes d'automatisation les plus récents à ces systèmes existants, souvent propriétaires et profondément ancrés, représente un défi technique majeur. De plus, cette exigence complexifie le développement des intergiciels, exige une grande rigueur dans le développement des systèmes et la personnalisation des API afin d'assurer une synchronisation à la trame et une stabilité du signal optimales. Il en résulte des projets de mise en œuvre coûteux et longs, ainsi que des perturbations opérationnelles.

Taille et prévisions du marché des logiciels d'automatisation de diffusion :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

11,3% |

|

Taille du marché de l'année de référence (2025) |

2,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

7,3 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des logiciels d'automatisation de diffusion :

Analyse des segments de composants

Le segment logiciel du marché des logiciels d'automatisation de la diffusion devrait représenter la plus grande part de marché, soit 73,5 %, d'ici fin 2035. Cette croissance est principalement due à son rôle essentiel dans la planification complexe, l'amélioration de l'efficacité et de la fiabilité, la réduction des coûts opérationnels et la facilitation de la prise de décision basée sur les données grâce à l'automatisation des tâches répétitives, telles que la diffusion et la gestion des contenus. Par exemple, en janvier 2022, Broadcast Solutions, ainsi que sa filiale Broadcast Solutions Nordic, ont conclu un partenariat avec Seervision. L'objectif était de renforcer sa position en proposant des solutions globales à leurs clients communs, afin de mieux accompagner la croissance du segment.

Analyse du segment du mode de déploiement

Le segment du cloud devrait représenter la deuxième part de marché la plus importante au cours de la période prévue. Son essor est fortement alimenté par sa capacité d'adaptation aux besoins changeants, sa rentabilité grâce à la réduction des coûts liés aux infrastructures physiques, sa flexibilité pour déployer et développer de nouveaux canaux, l'optimisation de la production à distance et la simplification des processus, ainsi que par la collaboration. À cet égard, un article paru en février 2025 dans l'International Journal of Public Administration in the Digital Age indique que, grâce au cloud computing, les services d'administration en ligne représentent 35 % des services dans les pays développés et 15 % dans les pays en développement.

Analyse du segment de taille des entreprises

Le segment des grandes entreprises devrait représenter la troisième part de marché la plus importante d'ici la fin de la période de prévision. Le développement de ce segment s'explique par une immense capacité d'adaptation opérationnelle, des impératifs tactiques et d'importantes réserves de capital pour la distribution internationale et la maîtrise des contenus. Ces entreprises gèrent aisément des médiathèques complexes et vastes, et exploitent simultanément différents canaux linéaires et numériques, rendant ainsi les processus manuels totalement impossibles. De plus, les principaux moteurs de ce segment visent à atteindre une efficacité opérationnelle inégalée, garantissant une fiabilité de diffusion optimale.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Mode de déploiement |

|

Taille de l'entreprise |

|

Application |

|

Utilisateur final |

|

Flux de travail |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des logiciels d'automatisation de diffusion - Analyse régionale

Aperçu du marché nord-américain

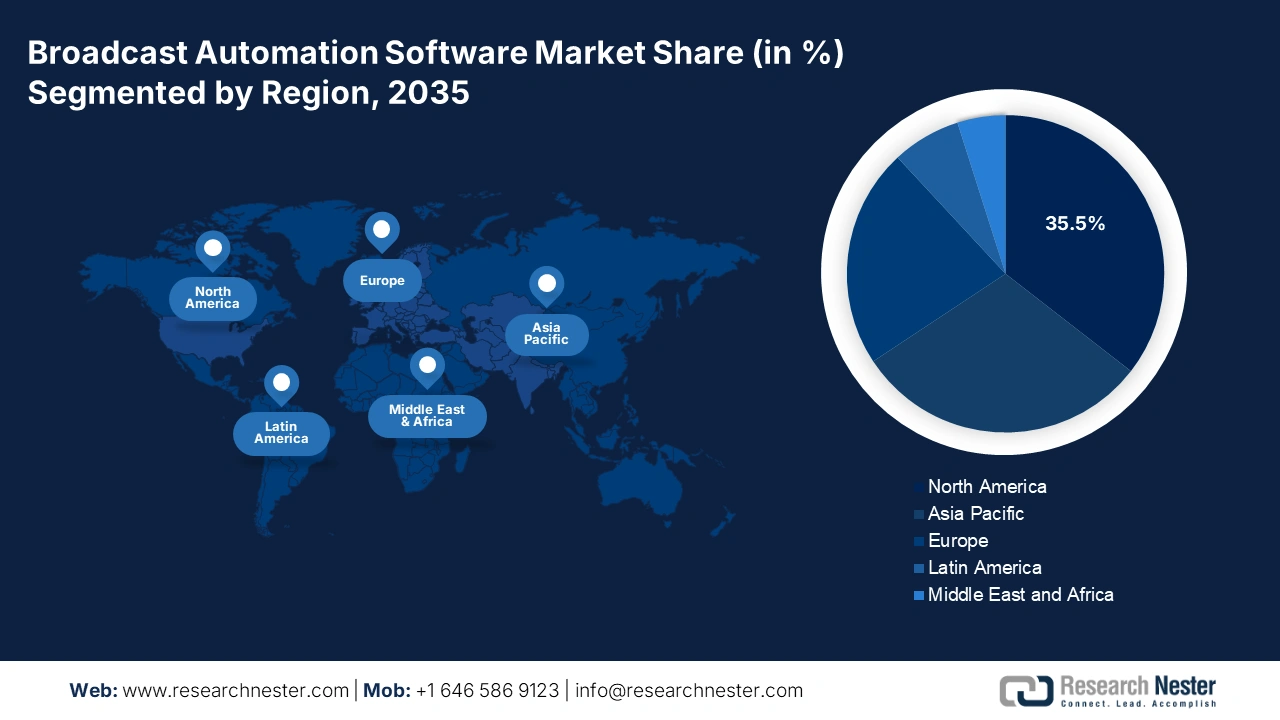

Le marché nord-américain devrait représenter la part la plus importante, soit 35,5 %, d'ici fin 2035. La croissance de ce marché dans la région s'explique par l'adoption précoce des technologies et la concentration croissante des grands conglomérats médiatiques. Par ailleurs, la concurrence intense, la bataille des contenus et la croissance fulgurante des chaînes FAST contribuent également à son développement. De plus, selon une étude du Pew Research Center publiée en septembre 2025, la moitié de la population américaine (53 %) s'informe via les réseaux sociaux. Plus précisément, 38 % consultent Facebook et 35 % YouTube, ce qui favorise la croissance du marché.

Le marché américain connaît une croissance soutenue, notamment grâce à des investissements massifs dans la production et la diffusion en nuage, destinés à soutenir les plateformes de vente directe aux consommateurs et la prolifération délibérée des chaînes FAST. Selon un article du NCSES (National Center for Economic Services Education) publié en août 2022, le programme « Broadband Equity, Access, and Deployment » (BDPDP) a autorisé avec succès 42,4 milliards de dollars d'investissements dans les infrastructures numériques, en priorisant les régions mal desservies ou non desservies du pays. Par ailleurs, la numérisation est désormais présente dans plus de 90 % des entreprises américaines, avec une attention accrue portée aux données personnelles et financières.

Le marché canadien est également en pleine croissance grâce à la stratégie de diversification des contenus et de souveraineté technologique, activement soutenue par les diffuseurs publics et privés. De plus, la modernisation des infrastructures visant à faciliter la diffusion de contenus bilingues et en langues autochtones, ainsi que les réformes obligatoires, contribuent à dynamiser le marché. Par ailleurs, en août 2024, le ministre des Services publics et de l'Approvisionnement a annoncé un nouveau projet d'envergure, doté d'un budget de 59 millions de dollars américains, destiné à soutenir 15 projets de fabrication innovants, ce qui représente une formidable opportunité de croissance pour le marché.

Aperçu du marché européen

L'Europe devrait devenir la région du marché connaissant la croissance la plus rapide au cours de la période de prévision. Le développement de ce marché est fortement stimulé par la modernisation des réglementations et par un écosystème médiatique diversifié et multilingue. Par ailleurs, l'adoption de normes de pointe, telles que le DVB-I, et les efforts soutenus des diffuseurs de service public pour rationaliser et numériser leurs archives et diffuser des contenus sur plusieurs plateformes contribuent également à la croissance du marché. Selon le rapport du FMI d'avril 2025, l'intelligence artificielle (IA) permet d'importants gains de productivité et offre un accès aux outils d'IA à 14 % des chauffeurs de taxi peu qualifiés et à 50 % des ingénieurs logiciels, ce qui favorise la croissance du marché.

Le marché des logiciels d'automatisation de la diffusion au Royaume-Uni connaît une forte croissance, portée par la modernisation rapide de ses infrastructures de production et le soutien accru du gouvernement et des organismes industriels, qui encadrent et encouragent les investissements dans les infrastructures de communication. Selon un article du gouvernement britannique de septembre 2025, l'écosystème de l'IA du pays compte plus de 5 800 organisations spécialisées, soit une augmentation de 85 % en deux ans. Le chiffre d'affaires actuel est évalué à 23,9 milliards de livres sterling, et le secteur dans son ensemble à 11,8 milliards de livres sterling, ce qui laisse présager un fort potentiel de croissance pour l'ensemble du pays.

Le marché allemand bénéficie également d'une visibilité accrue grâce à la vigueur de son secteur audiovisuel public et à une forte exigence en matière d'archivage et de fiabilité des diffusions. Par ailleurs, la migration continue et à grande échelle des infrastructures analogiques et SDI vers les systèmes IP et logiciels stimule la demande sur l'ensemble du territoire. Selon le rapport GTAI 2025, le secteur allemand de la robotique et de l'automatisation devrait enregistrer une croissance globale de ses ventes de 2 %, pour atteindre une valeur de 16,5 milliards de livres sterling en 2024, ce qui augure bien pour le marché dans son ensemble.

Perspectives du marché APAC

La région Asie-Pacifique devrait représenter une part considérable du marché des logiciels d'automatisation de la diffusion d'ici la fin de la période de prévision. La croissance de ce marché dans la région est fortement alimentée par la numérisation massive, la hausse des revenus disponibles, l'accent mis sur l'import-export d'ordinateurs et le déploiement du haut débit par les gouvernements. S'y ajoutent la prolifération rapide des plateformes OTT locales et nationales, la transition continue de la diffusion analogique vers la diffusion numérique et les investissements importants dans les infrastructures 5G. Selon un article publié par l'Organisation de l'ASEAN en 2022, des réglementations sont mises en place pour promouvoir l'harmonisation des nouvelles bandes 5G, telles que 700 MHz, 1500 MHz, 2600 MHz, 3500 MHz, 4900 MHz, 26 GHz, 43 GHz et 71 GHz, ce qui devrait dynamiser le marché dans son ensemble.

Le marché des logiciels d'automatisation de la diffusion en Chine est en forte croissance, grâce à son vaste public local et à la nécessité, imposée par les autorités régionales, de moderniser les médias et d'accroître leur autonomie. Par ailleurs, l'Administration nationale de la radio et de la télévision (NRTA) a constaté une consolidation et une numérisation rapides des chaînes de télévision provinciales, ce qui a permis un développement considérable. Selon un article publié par la République populaire de Chine en novembre 2023, le marché du cloud computing a progressé de 40,9 % pour atteindre 455 milliards de yuans (environ 63,3 milliards de dollars américains), contribuant ainsi positivement à la croissance du marché.

Le marché indien est également en pleine croissance grâce au faible coût des données et à l'essor des plateformes OTT en langues régionales, qui nécessitent une automatisation cloud évolutive et économique. Selon un rapport de l'IBEF publié en mai 2025, le nombre d'abonnements OTT a progressé, atteignant 97 millions d'abonnements payants et 43 millions de foyers abonnés en 2023. Cette hausse s'est poursuivie en 2024, avec respectivement 110 et 50 millions d'abonnements. On estime que ces chiffres atteindront 138 et 65 millions respectivement dans les années à venir. Cette situation représente donc une formidable opportunité de croissance pour le marché indien, portée par l'essor des plateformes OTT.

Exportations et importations d'ordinateurs en Asie en 2023

Pays | Exporter | Importer |

Chine | 158 milliards de dollars américains | 6,3 milliards de dollars américains |

Vietnam | 15,9 milliards de dollars américains | 1,3 milliard de dollars américains |

Malaisie | États-Unis 5,1 milliards | 3,3 milliards de dollars américains |

Singapour | 3,6 milliards de dollars américains | 6,5 milliards de dollars américains |

Thaïlande | 2,9 milliards de dollars américains | 4,5 milliards de dollars américains |

Japon | 1,4 milliard de dollars américains | 12,5 milliards de dollars américains |

Inde | 244 millions de dollars américains | 8,3 milliards de dollars américains |

Corée du Sud | 716 millions de dollars américains | 4,3 milliards de dollars américains |

Source : OEC

Principaux acteurs du marché des logiciels d'automatisation de la diffusion :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché international des logiciels d'automatisation de la diffusion est extrêmement fragmenté et se caractérise par une concurrence accrue entre les fournisseurs agiles et établis, qui migrent vers des solutions matérielles existantes, et les nouveaux acteurs du cloud. La stratégie dominante consiste à adopter des plateformes cloud et SaaS flexibles, basées sur l'abonnement, comme l'ont illustré les solutions VOS d'Harmonic et GV AMPP de Grass Valley. Cette transition réussie est fortement alimentée par la demande de modèles OpEx et par le besoin d'évolutivité pour les chaînes OTT et FAST. Par ailleurs, les principaux acteurs procèdent à des acquisitions stratégiques pour étendre leur présence géographique et consolider leurs compétences, afin de s'adapter au marché mondial.

Voici une liste des principaux acteurs opérant sur le marché :

Nom de l'entreprise (Pays) | Secteurs d'activité clés et solutions remarquables | Part de marché en 2025 |

Imagine Communications (États-Unis) | Solutions logicielles complètes pour la diffusion, la mise en réseau et la gestion publicitaire | 12,1% |

Grass Valley (États-Unis) | Suites de production et de diffusion en direct IP et cloud-native (GV AMPP) | 9,8% |

Avid (États-Unis) | Centralisation des médias et gestion des flux de travail conformes aux normes de l'industrie (MediaCentral) | 8,5% |

Broadcast Software International (BSI) (États-Unis) | Solutions d'automatisation pour l'actualité, le contrôle central et les événements en direct | 7,6% |

Dalet (France) | Plateformes unifiées de production d'actualités, de gestion des ressources multimédias (MAM) et d'orchestration des flux de travail | 6,2% |

Pixel Power (Royaume-Uni) | Solutions de contrôle principal, graphiques et de chaînes intégrées | xx% |

Evertz (Canada) | Solutions de mise en réseau, de diffusion et OTT définies par logiciel | xx% |

Ross Video (Canada) | Automatisation de la production en direct (Inception) et graphisme (XPression) | xx% |

Harmonic Inc. (États-Unis) | Diffusion vidéo basée sur le cloud et lecture SaaS (VOS®/CaaS) | xx% |

Technologie PlayBox (Royaume-Uni) | Automatisation de la diffusion et de la chaîne clé en main | xx% |

Cinegy (Allemagne) | Outils de flux de travail définis par logiciel pour la production, la diffusion et l'archivage | xx% |

Apparaître (Norvège) | Solutions logicielles pour la contribution et la distribution en direct | xx% |

Amagi (Inde) | Diffusion et insertion publicitaire dans le cloud pour les chaînes OTT/FAST | xx% |

SeaChange International (États-Unis) | Plateformes de monétisation de la publicité, du contenu et de l'audience | xx% |

Réseaux Vecima (Canada) | Solutions de diffusion et de stockage vidéo, y compris le stockage de contenu | xx% |

Synamedia (Royaume-Uni) | Solutions de réseau vidéo pour les fournisseurs de services, y compris enregistreur vidéo numérique (DVR) dans le cloud | xx% |

MediaKind (Royaume-Uni) | Plateformes de compression et de diffusion vidéo | xx% |

Sony Electronics (Japon) | Solutions médias de bout en bout, y compris la production dans le cloud | xx% |

Broadstream (États-Unis) | Solutions d'automatisation et de gestion pour la diffusion OTT et la diffusion télévisée | xx% |

AQ Broadcast (Malaisie) | Solutions d'automatisation et de gestion des actifs médias pour la région Asie-Pacifique | Xx% |

Sources : Imagine Communications, Grass Valley, Avid, Broadcast Software International (BSI), Dalet, Pixel Power, Evertz, Ross Video, Harmonic Inc., PlayBox Technology, Cinegy, Appear, Amagi, SeaChange International, Vecima Networks, Synamedia, MediaKind, Sony Electronics, BroadStream, AQ Broadcast

Vous trouverez ci-dessous les domaines couverts par chaque entreprise sur le marché des logiciels d'automatisation de diffusion :

Développements récents

- En octobre 2025, IBM et Anthropic ont annoncé leur partenariat stratégique, avec l'intention d'accélérer la création d'une IA d'entreprise en intégrant efficacement Claude d'Anthropic dans le portefeuille de logiciels d'IBM afin d'offrir des gains de productivité mesurables.

- En octobre 2025, Rockwell Automation a annoncé avoir récemment étendu sa collaboration avec Avvale et ESGeo, ce qui permettra aux organisations industrielles de répondre efficacement aux attentes croissantes des organismes de réglementation, des investisseurs et de la société en matière de durabilité, notamment dans leurs technologies opérationnelles.

- En février 2025, e&UAE a annoncé avec succès le lancement de solutions innovantes basées sur l'IA, développées par Aleria, afin de doter les PME de solutions d'IA de pointe dans différents secteurs grâce à l'intégration de la plateforme d'IA destinée aux dirigeants.

- Report ID: 3712

- Published Date: Oct 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Logiciel d'automatisation de diffusion Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert