Perspectives du marché des tests d'infection du sang :

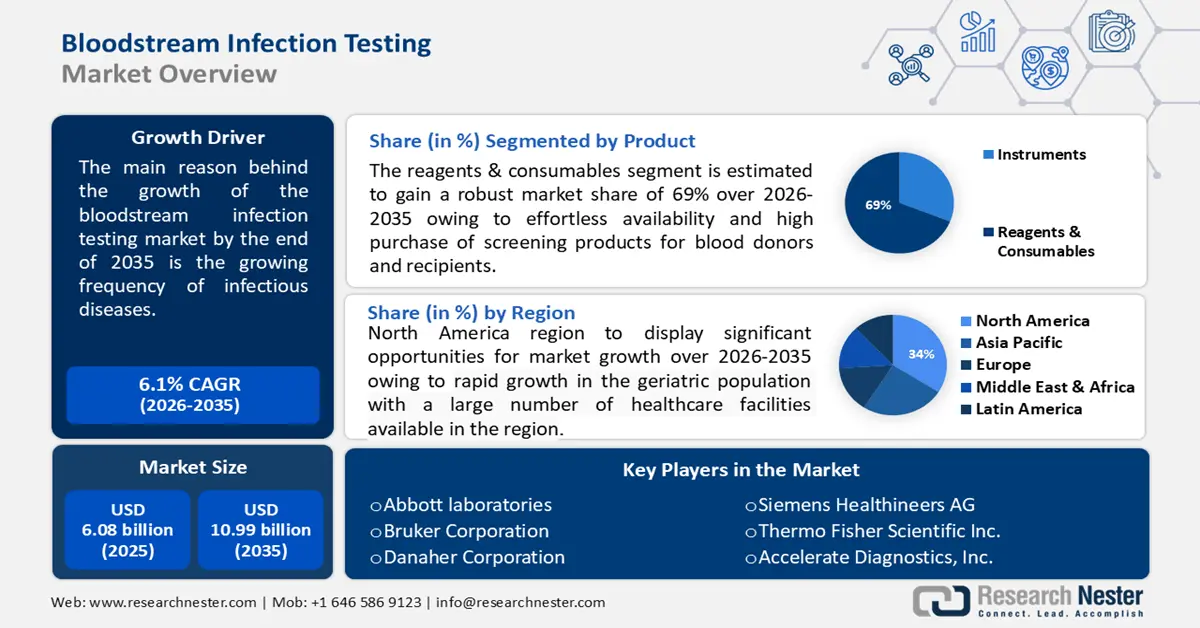

Le marché des tests d'infections sanguines représentait plus de 6,08 milliards USD en 2025 et devrait dépasser les 10,99 milliards USD d'ici 2035, avec un TCAC de plus de 6,1 % sur la période de prévision (2026-2035). En 2026, le secteur des tests d'infections sanguines est estimé à 6,41 milliards USD.

La fréquence croissante des maladies infectieuses est le principal facteur de croissance du marché des tests de dépistage des infections sanguines. La croissance démographique et le manque de respect des pratiques d'hygiène augmentent le risque de maladies infectieuses. Selon l'Organisation mondiale de la Santé, en 2020, on a recensé environ 48,9 millions de cas et 11 millions de décès dus au sepsis dans le monde, soit 20 % de la mortalité mondiale.

Clé Test d'infection du sang Résumé des informations sur le marché:

Points forts régionaux :

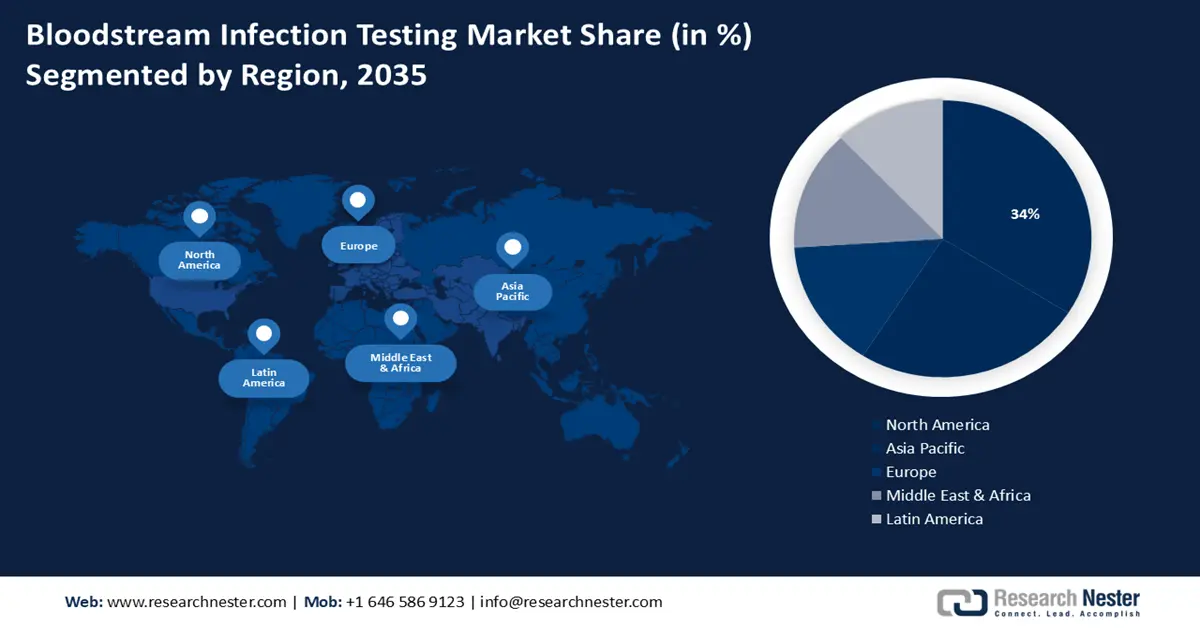

- Le marché nord-américain des tests d'infections sanguines devrait représenter plus de 34 % de parts de marché d'ici 2035, grâce à la croissance rapide de la population gériatrique et à la présence d'acteurs clés majeurs investissant dans les dispositifs de dépistage des infections sanguines.

- Le marché de l'Asie-Pacifique devrait connaître une croissance considérable entre 2026 et 2035, alimenté par des taux élevés d'infections sanguines et par l'augmentation des investissements dans les technologies médicales et les dépenses de santé.

Analyses sectorielles :

- Le segment des réactifs et consommables du marché des tests d'infections sanguines devrait représenter 69 % du marché d'ici 2035, grâce à la disponibilité et aux taux d'achat élevés des produits de dépistage pour les donneurs et les receveurs de sang.

- Le segment des tests d'infections bactériennes devrait représenter 65 % du marché d'ici 2035, grâce à l'incidence croissante des infections bactériennes, notamment la pneumonie et la méningite.

Principales tendances de croissance :

- Développer les initiatives gouvernementales et sensibiliser davantage au don du sang

- Sensibiliser aux infections associées aux soins (IAS)

Défis majeurs :

- Accès restreint aux installations de soins de santé de pointe

- Coûts élevés de maintenance et d'installation initiale

Acteurs clés :Abbott Laboratories, biomerieux SA, Bruker Corporation, Danaher Corporation, DiaSorin S.p.A, Siemens Healthineers AG, Thermo Fisher Scientific Inc., T2 Biosystems, Inc., Accelerate Diagnostics, Inc., F. Hoffmann-La Roche Ltd.

Mondial Test d'infection du sang Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 6,08 milliards USD

- Taille du marché 2026 : 6,41 milliards USD

- Taille du marché projetée : 10,99 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 6,1 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 34 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, France

- Pays émergents : Chine, Inde, Brésil, Mexique, Corée du Sud

Last updated on : 17 September, 2025

Moteurs de croissance et défis du marché des tests d'infection du sang :

Moteurs de croissance

- Initiatives gouvernementales croissantes et sensibilisation accrue au don du sang – Le don régulier de sang par un nombre suffisant de personnes en bonne santé peut sauver une vie, voire plusieurs si le sang est séparé en ses composants. Selon l'OMS, environ 118,5 millions de dons de sang sont collectés dans le monde, dont 40 % dans les pays à revenu élevé, où vivent 16 % de la population mondiale.

L'OMS a fortement recommandé de rendre obligatoire le dépistage de diverses infections dans tous les dons de sang avant leur utilisation. Ce dépistage inclut le VIH, l'hépatite B et la syphilis, et devrait s'inscrire dans le cadre d'un système qualité. De plus, la demande de technologies et de solutions de dépistage avancées pour identifier efficacement les infections potentielles dans les dons de sang est croissante. - Sensibilisation aux infections associées aux soins (IAS) - Des cas croissants d'infections du sang associées aux soins (ISS-SS) ont été enregistrés au cours des dernières années et la principale cause de cette maladie est l'utilisation de cathéters intravasculaires.

Selon un rapport récent, les pays développés ont montré que les infections sanguines nosocomiales (ISN) comptent parmi les infections nosocomiales les plus graves et représentent 20 à 60 % des décès liés à l'hospitalisation. Ces infections ont de graves conséquences sur la santé des personnes concernées. Les hôpitaux et les laboratoires de diagnostic clinique ont une forte demande de produits de pointe pour détecter ces infections avec plus de précision.

Défis

- Accès restreint aux établissements de santé de pointe – Les personnes vivant dans des zones reculées ou rurales manquent cruellement d'accès à des installations médicales adéquates, telles que des laboratoires dotés d'équipements de diagnostic de pointe. En raison de l'éloignement physique de ces établissements, il devient très difficile pour les patients d'obtenir un diagnostic rapide et précis des infections sanguines.

Divers facteurs tels que l’insuffisance des routes - Coûts élevés de maintenance et d'installation initiale : la mise en place d'une infrastructure et d'équipements de pointe pour le dépistage des infections sanguines nécessite des ressources considérables. Le coût de ces technologies freine la mise en place de tels laboratoires dans les petits établissements de santé et les zones rurales.

De plus, les dépenses nécessaires à l'exploitation et à la maintenance, y compris le personnel, l'étalonnage de l'équipement et la formation des professionnels de la santé, créent une pression sur les finances des prestataires de soins de santé après la mise en place initiale, ce qui entrave la croissance du marché des tests d'infection sanguine.

Taille et prévisions du marché des tests d'infection du sang :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,1% |

|

Taille du marché de l'année de référence (2025) |

6,08 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

10,99 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des tests d'infection du sang :

Analyse des segments de produits

Le segment des réactifs et consommables devrait dominer le marché des tests d'infection du sang avec une part de plus de 69 % d'ici 2035. La croissance du segment peut être attribuée à la disponibilité sans effort et à l'achat élevé de produits de dépistage pour les donneurs et les receveurs de sang.

De plus, la vaste gamme de réactifs, kits et tests de groupage sanguin, de typage et de sélection des donneurs proposés par les fabricants mondiaux et locaux stimule la croissance du segment des consommables. Selon le Fonds des Nations Unies pour l'enfance (UNICEF), le nombre de seringues autobloquantes achetées par l'UNICEF est passé de 11 millions en 1997 à environ 600 à 800 millions par an. L'UNICEF est également le premier acheteur mondial de seringues autobloquantes, représentant 40 % du marché mondial.

Analyse des segments d'application

Sur le marché des tests d'infections sanguines, le segment bactérien devrait représenter environ 65 % du chiffre d'affaires d'ici 2035. Cette croissance est due à l'augmentation des cas d'infections bactériennes telles que la pneumonie ou la méningite. Les bactéries peuvent pénétrer dans le sang humain suite à des effets secondaires graves d'autres infections, notamment lors d'interventions chirurgicales ou suite à l'utilisation de cathéters.

De plus, les infections bactériennes sanguines peuvent avoir de graves conséquences sur la santé. Selon l'OMS, environ la moitié (20 millions) des cas de sepsis recensés dans le monde concernent des enfants de moins de 5 ans, et pour 1 000 patients hospitalisés, environ 15 développeront un sepsis suite à une complication des soins. Par ailleurs, l'augmentation des cas de sepsis devrait être le principal moteur du marché.

Analyse du segment des utilisateurs finaux

D'ici 2035, le secteur hospitalier devrait représenter plus de 55 % du marché des tests de dépistage des infections sanguines. Cette croissance s'explique par le nombre croissant d'hôpitaux, principaux lieux de diagnostic des infections sanguines. Le patient présentant des symptômes d'infection sanguine est le premier contact avec l'hôpital, car ces établissements sont équipés de technologies de pointe, notamment de laboratoires de diagnostic, d'équipements et de professionnels de santé expérimentés.

Ils effectuent fréquemment un volume important de tests d'infections sanguines, tant en hospitalisation qu'en consultation externe, ce qui en fait un acteur clé du marché. Selon le dernier rapport, plus de 317 705 hospitalisations ont été enregistrées pour septicémie entre 2008 et 2021. Environ 222 832 patients ont été admis à l'hôpital pour la première fois en raison d'une septicémie. Par ailleurs, l'amélioration des structures de santé dans les pays en développement, ainsi que le nombre croissant de laboratoires indépendants disposantde lits d'hôpital et d'équipements adaptés, constituent les principaux moteurs du marché des tests d'infections sanguines.

Notre analyse approfondie du marché mondial comprend les segments suivants :

Produit |

|

Échantillon |

|

Technologie |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des tests d'infection du sang :

Aperçu du marché nord-américain

La région Amérique du Nord sur le marché des tests d'infection du sang devrait dominer la part des revenus de plus de 34 % d'ici 2035. Cette croissance peut être stimulée par la croissance rapide de la population gériatrique avec un grand nombre d'établissements de santé disponibles.

Selon le Bureau du recensement des États-Unis, la population gériatrique a atteint 55,8 millions, soit 16,8 % de la population des États-Unis en 2020. Les troubles sanguins signalés dans la population sont des maladies sanguines non cancéreuses , ce qui facilite leur traitement.

La présence d'acteurs clés majeurs aux États-Unis qui ont commencé à investir davantage dans la recherche et le développement de dispositifs de test d'infection du sang, est évaluée pour créer des opportunités de part de marché jusqu'en 2035. Selon un rapport récent, les startups de dispositifs médicaux ont levé aux États-Unis jusqu'à 8,8 milliards USD de capital-risque en 2023, soit une baisse de près de 62 % depuis 2020.

Les infections associées aux soins (IAS) représentent un risque important pour la sécurité et la qualité des soins aux patients. Par exemple, le Programme canadien de surveillance des infections nosocomiales (PCSIN) assure une surveillance nationale des IAS dans les hôpitaux sentinelles de soins actifs partout au Canada et a recensé environ 4 300 infections sanguines associées à des dispositifs médicaux en 2020.

Perspectives du marché APAC

La région Asie-Pacifique connaîtra également une forte croissance du marché des tests d'infections sanguines entre 2024 et 2035, et occupera la deuxième place en raison du taux élevé d'infections sanguines dans la région. La croissance économique rapide dans diverses régions d'Asie a accru les investissements dans les technologies médicales et les dépenses de santé. Cela a facilité l'adoption des dernières technologies en matière d'outils de dépistage des infections sanguines. Selon une étude récente, une enquête multicentrique portant sur 2 773 cas d'infections sanguines a été réalisée par le Réseau chinois de surveillance antimicrobienne (CHINET).

La lutte contre les maladies infectieuses liées à la présence de donneurs de sang est devenue une préoccupation majeure en raison de la forte densité de population et de la mobilité de la Chine . Selon un rapport récent, en 2021, le taux de don de sang en Chine était de 12 dons pour 1 000 personnes, ce qui est insuffisant pour répondre aux besoins essentiels du pays. La demande de sang continue de croître avec la croissance rapide des besoins en services de santé pour la population âgée de la région.

Selon les Annals of Laboratory Medicine, les Escherichia coli producteurs de β-lactamases à spectre étendu (ESBL-EC) sont à l'origine de la majorité des infections sanguines en Corée et environ 27 % des infections sanguines à E. coli d'origine communautaire ont été causées par des producteurs de ESBL.

Acteurs du marché des tests d'infection du sang :

- Laboratoires Abbott

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- biomérieux SA

- Bruker Corporation

- Société Danaher

- DiaSorin SpA

- Siemens Healthineers AG

- Thermo Fisher Scientific Inc.

- T2 Biosystems, Inc.

- Accélérer Diagnostics, Inc.

- F. Hoffmann-La Roche SARL

Les principaux acteurs du marché des tests d'infections sanguines proposent une gamme complète de produits liés aux analyses sanguines. Ces entreprises ont introduit des technologies avancées permettant une visualisation détaillée des procédures d'analyse sanguine.

Développements récents

- Les Laboratoires Abbott ont annoncé que la Food and Drug Administration (FDA) américaine avait approuvé le système d'échafaudage résorbable à élution d'évérolimus Esprit BTK (système Esprit BTK), une innovation révolutionnaire pour les personnes souffrant d'ischémie chronique menaçant les membres inférieurs (ICMI) sous le genou (ICT). Ce système est conçu pour maintenir les artères ouvertes et administrer un médicament (évérolimus) favorisant la cicatrisation vasculaire avant dissolution complète.

- Danaher Corporation a lancé une collaboration avec l'Université Johns Hopkins afin de développer de nouvelles méthodes de diagnostic des traumatismes crâniens légers (TCL). Dans le cadre de ce programme, les chercheurs de l'Université Johns Hopkins s'appuieront sur la technologie de Beckman Coulter Diagnostics, filiale de Danaher et leader du diagnostic clinique, pour potentiellement établir des corrélations entre un nouveau panel de biomarqueurs et les résultats cliniques.

- Report ID: 6043

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Test d'infection du sang Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.