Perspectives du marché des bioplastiques :

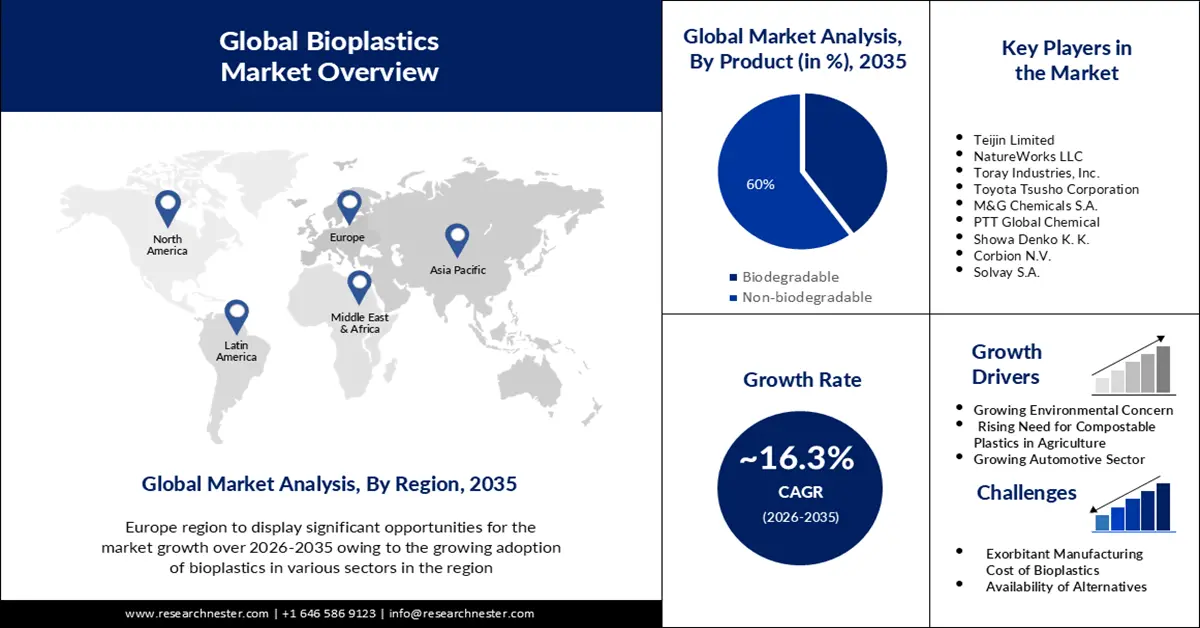

Le marché des bioplastiques représentait plus de 16,96 milliards de dollars US en 2025 et devrait atteindre 76,78 milliards de dollars US d'ici 2035, avec un taux de croissance annuel composé (TCAC) de plus de 16,3 % sur la période 2026-2035. En 2026, la taille de l'industrie des bioplastiques est estimée à 19,45 milliards de dollars US.

La capacité de production mondiale de bioplastiques en 2024 était de 2,47 millions de tonnes et devrait dépasser les 5,73 millions de tonnes d'ici fin 2029. L'analyse comparative des capacités de production de 2024 et de la production réelle suggère que le marché a fonctionné à environ 60 % de sa capacité. Cependant, ce taux varie considérablement selon le type de polymère, se situant entre 35 % et 100 %. Le taux d'utilisation moyen était de 58 % en 2024 (2,47 millions de tonnes de capacité contre 1,44 million de tonnes de rendement). L'industrie mondiale de fabrication de bioplastiques a refait surface en 2023 après la stagnation des dernières années, et une croissance massive est attendue d'ici 2028, date à laquelle le rendement devrait atteindre 7,43 millions de tonnes contre 2,18 millions de tonnes en 2023. De plus, il est à noter que plus de 50 % des bioplastiques sont biodégradables, l'acide polylactique (PLA) étant l'alternative la plus populaire.

Capacités mondiales de production de bioplastiques 2024-2029

Source : European Bioplastics

Production de bioplastiques à près de 60 % de sa capacité en 2024

Source : European Bioplastics

Volumes de production, principaux fournisseurs et principales applications de certains des polymères biosourcés commerciaux les plus importants, 2020

polymère biosourcé | Capacité mondiale (tonnes) | Grand producteur | Application |

Amidon et mélanges | 435 000 | Futerro, Novamont, Biome | Emballages flexibles, biens de consommation et agriculture |

Acide polylactique (PLA) | 435 000 | NatureWorks, Evonik, Total Corbion PLA | Emballages souples, emballages rigides, biens de consommation |

Polyhydroxyalcanoates (PHA) | 40 000 | Yield10 Bioscience, Tianjin GreenBio Materials, Bio-on | Emballages souples, emballages rigides |

Polyéthylène (PE) | 244 Ko | Neste, LyondellBasell | Emballages souples, emballages rigides |

Polyéthylène téréphtalate (PET) | 181 000 | Toray Industries, Coca-Cola Company, MSG Chemicals | Emballage rigide |

Polybutylène adipate téréphtalate (PBAT) | 314 Ko | Algix, BASF | Emballages souples, emballages rigides, agriculture |

Succinate de polybutylène (PBS) | 95 000 | Roquefte, Mitsubishi Chem., Succinité | Emballages flexibles, agriculture |

Source : CAS

L'essor du bioplastique est principalement soutenu par des aides et des subventions gouvernementales visant à encourager les entreprises axées sur le développement durable. En octobre 2024, la National Science Foundation (NSF) des États-Unis et des organismes partenaires au Canada, aux États-Unis, en Finlande, en République de Corée, au Japon et au Royaume-Uni ont annoncé l'octroi de 82 millions de dollars américains de financements pour faire progresser la recherche en bioéconomie. Le programme NSF Global Centers 2024 propose des projets multidisciplinaires et holistiques qui associent engagement public et disciplines scientifiques internationales afin de dynamiser les procédés de fabrication, notamment les activités du Global Center for Sustainable Bioproducts (GCSB) de l'Université du Tennessee. Il s'appuie sur les collaborations internationales et leur expertise pour diversifier les approches de valorisation de la biomasse issue des déchets.

Les organismes partenaires du programme NSF Global Centers 2024 comprennent le Conseil de recherches en sciences naturelles et en génie du Canada (CRSNG) et le Conseil de recherches en sciences humaines (CRSH), le National Endowment for the Humanities basé aux États-Unis, l'Innovation Funding Agency Business Finland, le Conseil de recherche de Finlande (RCF), l'Agence japonaise pour la science et la technologie (JST), la République de Corée et la National Research Foundation, le ministère des Sciences et le Conseil de recherche en biotechnologie et en sciences biologiques du UK Research and Innovation (UKRI).

En septembre 2024, le Département de la Défense des États-Unis (DoD) a annoncé l'attribution de 12 subventions supplémentaires aux entreprises bioindustrielles dans le cadre de son Programme de fabrication bioindustrielle distribuée (DBIMP), portant ainsi le nombre total de subventions à 25, pour un montant total de 42 millions de dollars américains. Parmi les projets récompensés à ce jour, Bluestem Biosciences, basé au Nebraska, a reçu 2,16 millions de dollars américains pour la construction d'une usine de fermentation anaérobie destinée au développement d'un acide organique comme précurseur pour la fabrication de polymères/bioplastiques et d'adhésifs destinés à la défense.

Clé Bioplastiques Résumé des informations sur le marché:

Points forts régionaux :

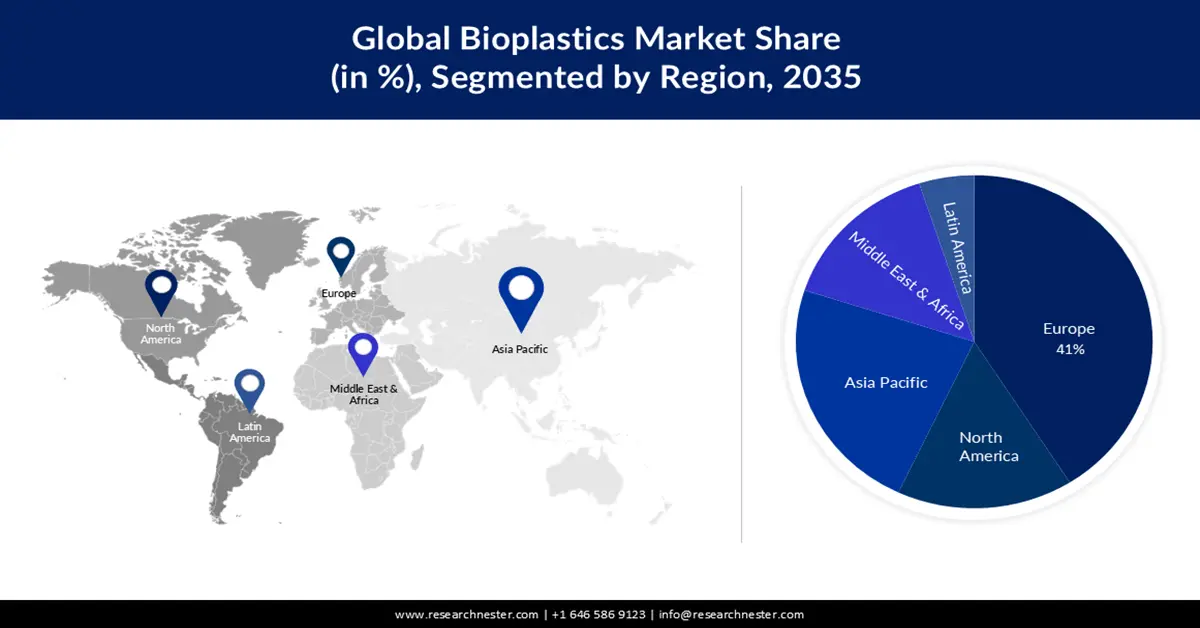

- Le marché européen des bioplastiques devrait représenter environ 41 % de sa part de marché d'ici 2035, grâce à l'adoption croissante des bioplastiques dans divers secteurs et à une législation favorable à la promotion d'alternatives durables.

Analyses sectorielles :

- Le segment des emballages sur le marché des bioplastiques devrait représenter 60 % du marché d'ici 2035, grâce aux efforts visant à réduire l'impact environnemental grâce à l'utilisation d'emballages alimentaires biodégradables.

Principales tendances de croissance :

- Une forte portée en R&D dans le développement des matériaux

- La standardisation de l'étiquetage contribue à optimiser l'emballage et l'adoption par le marché

Acteurs clés : BASF SE, Teijin Limited, NatureWorks LLC, Toray Industries, Inc., Toyota Tsusho Corporation, M&G Chemicals S.A., PTT Global Chemical, Showa Denko K. K., Corbion N.V., Solvay S.A.

Mondial Bioplastiques Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 16,96 milliards USD

- Taille du marché 2026 : 19,45 milliards USD

- Taille du marché projetée : 76,78 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 16,3 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : l'Europe (part de 41 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Chine, Japon, Inde

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Brésil

Last updated on : 9 September, 2025

Moteurs de croissance et défis du marché des bioplastiques :

Moteurs de croissance

- Fort potentiel de R&D dans le développement de matériaux : Il existe actuellement des alternatives au bioplastique pour tous les types de matières plastiques conventionnelles. Les polyhydroxyalcanoates (PHA), l'acide polylactique (PLA) et le polyéthylène biosourcé (PE), ainsi que la croissance constante des polymères biosourcés à base de polypropylène (PP), ont bénéficié d'une R&D soutenue, favorisant une forte augmentation des capacités de production au cours des cinq prochaines années. En octobre 2024, les scientifiques de la Woods Hole Oceanographic Institution (WHOI) ont mis au point une nouvelle version du diacétate de cellulose (CDA), le bioplastique à la dégradation la plus rapide.

La mousse CDA a le potentiel de remplacer les emballages plastiques à usage unique. Ses propriétés la rendent adaptée à de nombreuses applications d'isolation et d'emballage. Les recherches du WHOI démontrent que la mousse CDA peut être préparée à partir de matériaux biodégradables et se dégrade facilement dans les milieux marins, s'ils y aboutissent par inadvertance. De plus, ces bioplastiques à base de mousse et de pétrole, notamment les polyhydroxyalcanoates (PHA) et les CDA, contribuent à atténuer les coûts économiques et environnementaux. Selon un rapport de septembre 2024 de la National Science Foundation (NSF) des États-Unis, les bactéries violettes issues de Rhodomicrobium udaipurense et de Rhodomicrobium vannielii peuvent produire du PHA en utilisant des sources de carbone écologiques, de l'énergie lumineuse et un minimum de nutriments.

De même, en octobre 2024, l'administration Shapiro a annoncé un financement de recherche de 2,2 millions de dollars américains pour 27 projets afin d'aider la Pennsylvanie à s'adapter aux nouvelles technologies et aux tendances du marché. Durant la même période, l'Université d'État de Pennsylvanie a reçu 100 000 dollars américains pour la conversion de substrats d'arbres et de champignons de faible valeur en bioplastiques agricoles pulvérisables. En juillet 2024, le Département de l'Énergie des États-Unis a accordé jusqu'à 206 500 dollars américains par projet pour la phase I de cette subvention SBIR (exercice 2024) à Capro-X, Inc. pour la conversion d'acides gras issus de déchets organiques en bioplastiques à base d'esters de cellulose. - La normalisation de l'étiquetage contribue à rationaliser les emballages et leur adoption par le marché : l'UE a indiqué qu'en 2023, environ 73 % des consommateurs étaient enclins à acheter des produits durables. Les plastiques biosourcés offrent des avantages évidents par rapport aux plastiques à usage unique, ce qui en fait un choix judicieux pour les consommateurs soucieux de l'environnement. Cela a rendu nécessaire un engagement volontaire pour certifier les articles et emballages compostables conformes aux normes européennes EN 13432 et EN 14995 afin d'obtenir des droits de publicité commerciale. Le Comité européen de normalisation (CEN) a déployé les normes EN 16785-1 et EN 16640 afin de mettre en avant les éléments biosourcés. La norme EN 16640 catégorise les produits biosourcés en fonction de leur teneur en carbone grâce à la méthode du radiocarbone. En fonction des résultats, les produits sont certifiés OK biosourcés par TÜV Austria, NEN biosourcés et DIN geprüft biosourcés par DIN Certco.

Défis

- Coût de fabrication exorbitant des bioplastiques : Le coût de production élevé est l'un des principaux facteurs susceptibles de freiner la croissance du marché. En raison des économies d'échelle, des coûts de recherche et développement, des variations du coût des matières premières et du coût élevé de la construction des usines de polymères, la plupart des bioplastiques sont désormais plus coûteux à produire que les plastiques fossiles, et la production est insuffisante. Par exemple, le coût du PET ou du PE fabriqués à partir de canne à sucre ou de bioéthanol est supérieur de plus de 10 % à celui des plastiques traditionnels. Du fait de ces coûts élevés, la production de bioplastiques reste très limitée.

Taille et prévisions du marché des bioplastiques :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

16,3% |

|

Taille du marché de l'année de référence (2025) |

16,96 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

76,78 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des bioplastiques :

Analyse des segments de produits

La croissance du segment non biodégradable du marché des bioplastiques s'explique par sa demande croissante pour les intérieurs de véhicules. Les polymères biosourcés sont particulièrement adaptés à cet usage et, de ce fait, connaissent une forte demande dans le secteur automobile. Leur avenir est prometteur pour les intérieurs de voitures. Différents bioplastiques sont utilisés pour la production et l'assemblage de composants automobiles, notamment le PA, le PBS et le PLA biosourcés. L'un des plus populaires est le PLA, fabriqué à partir de maïs avec une utilisation minimale d'énergie et de ressources.

Développement et diversification des matériaux biodégradables et non biodégradables (2024 et 2029)

Source : European Bioplastics

Analyse des segments d'application

Le secteur de l'emballage devrait prochainement représenter plus de 60 % du marché des bioplastiques. Afin de réduire leur impact environnemental, les emballages alimentaires et de boissons sont stockés dans des sacs biodégradables fabriqués à partir de substances biodégradables telles que la gélatine, l'amidon, le chitosane, la cellulose et l'acide polylactique. Par exemple, la viande, les produits laitiers, les produits de boulangerie et autres produits sont conditionnés dans des films et contenants alimentaires biodégradables composés de polymères biodégradables, notamment le poly(alcool vinylique) PVA, un autre bioplastique largement utilisé pour l'emballage alimentaire en raison de ses excellentes propriétés filmogènes et de biodégradabilité. Selon European Bioplastics, le secteur de l'emballage a utilisé 1,12 million de tonnes de la production totale, s'octroyant une part de marché impressionnante de 45 % en 2024.

Capacités mondiales de production de bioplastiques 2024, par application

Source : European Bioplastics

Notre analyse approfondie du marché mondial des bioplastiques comprend les segments suivants :

Produit |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des bioplastiques :

Aperçu du marché européen

L'Europe devrait détenir plus de 41 % du marché des bioplastiques d'ici fin 2035. L'expansion de ce marché pourrait être stimulée par l'adoption croissante des bioplastiques dans divers secteurs. Face à l'interdiction du plastique et à la demande croissante d'alternatives durables aux plastiques traditionnels, l'Europe est en passe de devenir un producteur majeur de bioplastiques. Par exemple, l'un des principaux consommateurs d'emballages plastiques dans la région est l'industrie agroalimentaire, qui présente des avantages, notamment un impact environnemental minimal. De plus, les bioplastiques sont utilisés dans la production de biens de consommation, notamment les jouets et l'électronique, qui gagnent en popularité dans la région.

Le développement des bioplastiques compostables est proportionnellement influencé par l'évolution de la législation. Grâce à la collecte des déchets organiques, obligatoire dans toute l'UE d'ici 2030, le marché offre des opportunités de valorisation des sacs poubelles et de leur transformation en bioplastiques à des fins agricoles. La directive sur les plastiques à usage unique (SUP), avant même son entrée en vigueur en janvier 2022, a eu un impact considérable sur la production de plastiques à usage unique en Italie, entraînant une baisse de 31,7 % entre 2020 et 2021.

Le marché italien des bioplastiques est façonné par les objectifs de réduction des émissions de CO2 de l'UE, qui stimulent l'adoption de polymères biosourcés et renouvelables. Des investissements importants dans les bioraffineries et le développement des infrastructures devraient permettre la production de 100 kilotonnes supplémentaires de polymères renouvelables d'ici 2030. Selon le rapport 2023 de l'Administration du commerce international (ITA), l'Italie comptait 275 entreprises, dont 20 producteurs et distributeurs de granulés, 5 producteurs de produits chimiques et 250 transformateurs, employant 2 895 personnes et réalisant un chiffre d'affaires de 1,08 milliard de dollars en 2021.

Aperçu du marché de l'Asie-Pacifique

Le marché des bioplastiques en Asie-Pacifique devrait se classer au deuxième rang sur la période de prévision. La croissance du marché dans la région est stimulée par une prise de conscience croissante des déchets plastiques dans les pays en développement. Par exemple, ces pays redoublent d'efforts pour lutter contre la pollution plastique et ont mis en place des interdictions sur l'utilisation des plastiques à usage unique, ce qui devrait stimuler la demande d'alternatives, notamment les bioplastiques. La prise de conscience croissante des déchets plastiques et de leurs impacts environnementaux négatifs incite les populations à se tourner de plus en plus vers les bioplastiques. De plus, avec les États-Unis, le Brésil, l'Allemagne et le Canada, la Chine figure parmi les cinq premiers producteurs de bioplastiques. On prévoit qu'elle produira respectivement plus de 6 millions et 1 million de tonnes de PBAT et de PLA, les deux principales formes de plastique biodégradable, d'ici fin 2025, soit les deux tiers de la production mondiale.

Le marché australien des bioplastiques est stimulé par la réorientation de l'action gouvernementale, qui vise à interdire l'utilisation des plastiques à usage unique au profit de leurs équivalents biosourcés. Par exemple, en août 2024, le gouvernement de Tasmanie s'est engagé à allouer 1 million de dollars US sur quatre ans pour lutter contre les effets néfastes des plastiques à usage unique. Ce financement comprend une réforme visant à accélérer leur élimination progressive et une allocation de 100 000 dollars US pour soutenir les entreprises dans cette transition. Selon le ministère des Ressources naturelles et de l'Environnement de Tasmanie, l'utilisation de plastique en Australie a bondi de 40 % au cours de la dernière décennie et devrait dépasser les 9,5 millions de tonnes d'ici 2049-2050. De plus, dans un scénario de statu quo, cette quantité dépassera les 66 millions de tonnes par an d'ici 2050, soulignant ainsi la nécessité d'une transition rapide.

Acteurs du marché des bioplastiques :

- BASF SE

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Teijin Limitée

- NatureWorks LLC

- Toray Industries, Inc.

- Toyota Tsusho Corporation

- M&G Chemicals SA

- PTT Global Chemical

- Showa Denko KK

- Corbion NV

- Solvay SA

Alors qu'un nombre important de grandes marques telles que Danone, Tetra Pak, Procter & Gamble, Lego, Heinz, IKEA et Toyota se tournent vers les solutions bioplastiques pour souligner l'importance des critères ESG dans leurs activités, le marché des bioplastiques offre d'énormes opportunités et sa pénétration est en bonne voie. Les acteurs du marché ont identifié cette tendance et s'engagent dans des partenariats stratégiques, des expansions et des innovations pour renforcer leur position à l'échelle mondiale.

Certains des acteurs importants du marché des bioplastiques comprennent :

Développements récents

- En septembre 2024, le CSIRO et l'Université Murdoch ont annoncé le lancement du Bioplastics Innovation Hub. Cette coentreprise, dotée de 8 millions de dollars américains, vise à développer une nouvelle génération de plastique 100 % compostable.

- En novembre 2023, Sulzer a annoncé le lancement d'une nouvelle technologie sous licence complète, CAPSUL, pour la fabrication continue de polycaprolactone. Grâce à ce polymère biodégradable innovant, l'entreprise élargit son portefeuille de bioplastiques.

- Report ID: 3923

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Bioplastiques Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.