Marché des services de conduite autonome – Données historiques (2019-2024), tendances mondiales 2025, prévisions de croissance 2037

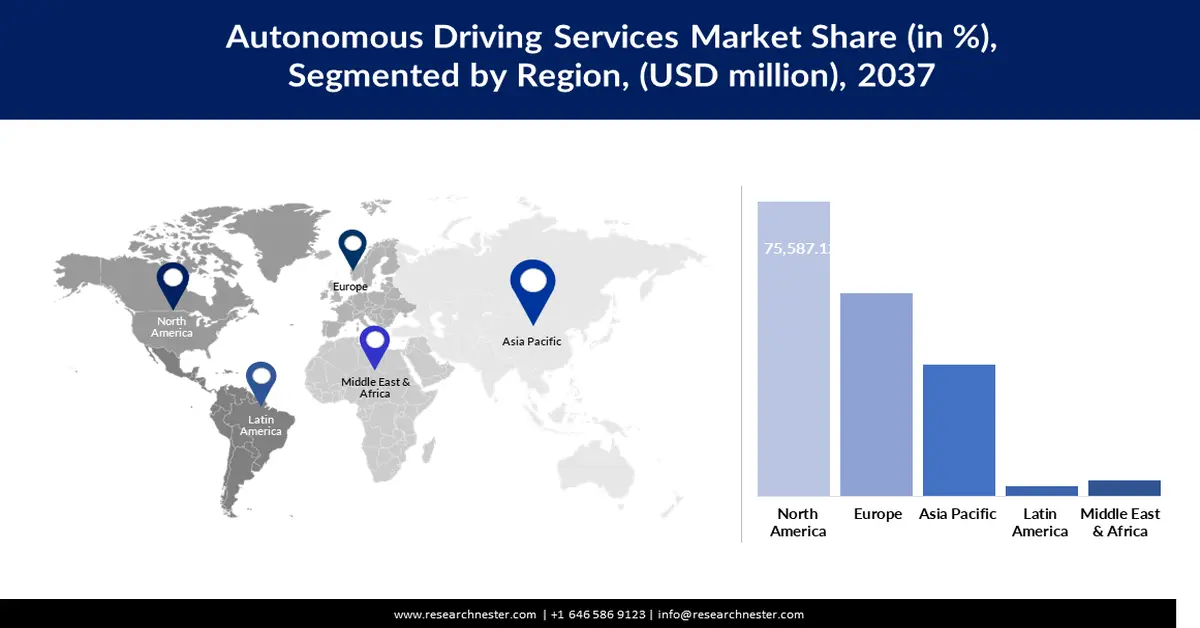

Le Le marché des services de conduite autonome en 2025 est évalué à 5,81 milliards de dollars. La taille du marché mondial était d'environ 4,6 milliards de dollars en 2024 et devrait croître à un TCAC de plus de 33 %, dépassant les 187,43 milliards de dollars de revenus d'ici 2037. L'Amérique du Nord est sur le point d'atteindre 76,47 milliards de dollars d'ici 2037, alimentée par des investissements importants dans l'IA et les infrastructures intelligentes.

Le marché des services de conduite autonome devrait connaître une croissance significative en raison des progrès de l'IA, des technologies de capteurs et des solutions de connectivité, qui stimulent davantage l'innovation dans ce secteur. De plus, l’intégration de l’automatisation de niveau 4 et de niveau 5 dans les services de covoiturage et de transport public transforme la mobilité urbaine. En juillet 2024, Alphabet a annoncé qu'elle prévoyait d'investir environ 5 milliards de dollars dans Waymo, favorisant ainsi la commercialisation de ses technologies de conduite autonome. Cet investissement souligne l'énorme potentiel de croissance de ce secteur et attire une attention particulière allant de l'amélioration de la sécurité routière à la réduction des embouteillages et à l'augmentation du confort des consommateurs grâce aux solutions de mobilité sans conducteur.

Les gouvernements soutiennent également le développement et le déploiement de technologies autonomes par le biais de financements et d'initiatives stratégiques. Par exemple, le programme SMART de l'USDOT, annoncé en août 2024, prévoit jusqu'à 15 millions de dollars de subventions pour mettre en œuvre des technologies communautaires intelligentes, notamment des solutions de transport autonomes. Ces mesures, associées aux investissements du secteur privé, permettent de surmonter les problèmes d'infrastructure et de garantir une intégration transparente des services autonomes dans les écosystèmes de transport modernes.

Marché des services de conduite autonome : moteurs de croissance et défis

Moteurs de croissance

- Avancées technologiques : l'avènement des systèmes de perception basés sur l'intelligence artificielle et soutenus par des capteurs de haute précision remodèle le paysage de la conduite autonome pour garantir que les systèmes peuvent être plus intelligents et plus sécurisés. En mars 2023, RoboSense a lancé le système LiDAR de qualité automobile RS-Fusion-P6 destiné à la conduite autonome de niveau 4. Cette décision est susceptible d'améliorer le niveau de sécurité, la précision de la navigation et la fiabilité puisque les défis liés à la mobilité urbaine dans le contexte d'un écosystème urbain sont complexes. De plus, le développement d'algorithmes de machine learning permet d'effectuer des mises à jour en temps réel sur les véhicules adaptatifs.

- Soutien et incitations gouvernementales : les gouvernements du monde entier offrent des subventions et des environnements réglementaires favorables aux entreprises pour qu'elles proposent des véhicules autonomes. Par exemple, le gouvernement japonais a collaboré avec la société de télécommunications NTT West et Macnica Inc., basée à Tokyo, en juin 2024 pour résoudre la pénurie de conducteurs en investissant dans les services de conduite autonome dans les zones rurales. Ces initiatives incluent la mise à niveau des infrastructures telles que les systèmes routiers intelligents et les réseaux 5G pour un déploiement en toute sécurité. Les incitations financières réduisent encore les obstacles pour les fabricants et les opérateurs, encourageant ainsi une commercialisation plus rapide.

- Demande accrue de solutions de mobilité durable : avec l'augmentation des politiques de réduction des émissions de carbone et le développement de solutions de transport durables, l'adoption de véhicules électriques autonomes augmente. En mai 2024, Volvo Trucks a annoncé le développement de camions autonomes fonctionnant à l'hydrogène, pour lesquels les essais sur route devraient commencer en 2026. Ces véhicules visent zéro émission nette, tout en étant très efficaces et fiables. De plus, les navettes électriques autonomes dans les zones urbaines suscitent un intérêt croissant, car elles sont considérées comme efficaces pour réduire les embouteillages et la pollution de l'air.

Défis

- Obstacles réglementaires et acceptation du public : les technologies de conduite autonome sont confrontées à des cadres réglementaires très stricts conçus pour garantir la sécurité et la conformité. Diverses législations sur les voitures autonomes dans le monde, associées à un manque de normalisation, entravent le processus de leur adoption puisque les constructeurs doivent passer par des processus d'approbation difficiles. En outre, les gens sont sceptiques quant à l’idée dans son ensemble en raison de doutes sur les questions de sécurité et de prise de décision éthique par l’IA, ce qui entrave encore davantage son acceptation généralisée. En octobre 2023, le ministère américain des Transports a proposé des directives plus strictes pour les tests de véhicules autonomes, reflétant les obstacles réglementaires que les fabricants doivent surmonter.

- Intégration avec une infrastructure complexe : intégrer des voitures autonomes dans la structure en cours constitue un défi considérable sur le plan technique et logistique. Pour un déploiement transparent, il existe des systèmes routiers existants sans systèmes avancés de gestion du trafic, ainsi que des normes mondiales de mise en œuvre incohérentes. La plupart des véhicules autonomes ont besoin de réseaux de capteurs étendus, d’une connectivité 5G et de données en temps réel, ce qui nécessite de sérieuses mises à niveau de l’infrastructure. En août 2024, la Land Transport Authority de Singapour a lancé des tests qui permettraient par la suite d'intégrer des navettes autonomes à des systèmes de trafic intelligents et que même les infrastructures devront être remodelées. Ces défis nécessitent des efforts collectifs de la part du gouvernement, des fournisseurs de technologies et des urbanistes.

Marché des services de conduite autonome : informations clés

| Attribut du rapport | Détails |

|---|---|

|

Année de référence |

2024 |

|

Année de prévision |

2025-2037 |

|

TCAC |

33% |

|

Taille du marché de l’année de référence (2024) |

4,6 milliards de dollars |

|

Taille du marché de l’année de prévision (2037) |

187,43 milliards de dollars |

|

Portée régionale |

|

Segmentation des services de conduite autonome

Type de service (VTC, transports publics, fret et livraison)

Le segment des services de conduite autonome devrait détenir une part de marché de plus de 54 % d'ici la fin 2037. Les facteurs contribuant à la croissance sont essentiellement l'urbanisation et la préférence croissante des consommateurs pour le transport à la demande et sans conducteur. En outre, leur adoption croissante grâce à l’utilisation accrue d’applications de covoiturage, ajoutée à l’intégration croissante avec d’autres services numériques, est un facteur qui y contribue. En septembre 2024, un service de micro-transport autonome lancé en Californie a accentué la commodité et la facilité d'accès grâce aux technologies de conduite autonome activées pour les services de covoiturage dans le cadre de la Contra Costa Transportation Authority. Cette décision consolide la montée en puissance de la technologie autonome dans les transports publics routiers pour catalyser les défis de la mobilité urbaine.

Niveau d'automatisation (automatisation partielle (L1 et L2), automatisation élevée (L3), automatisation complète (L4 et L5))

Sur le marché des services de conduite autonome, le segment de l'automatisation partielle (L1 et L2) devrait capter une part des revenus d'environ 73,9 % d'ici la fin 2037, grâce à l'utilisation intensive des systèmes ADAS. Ces systèmes offrent des fonctionnalités bien meilleures que leurs prédécesseurs en ajoutant un contrôle de maintien de voie ou un régulateur de vitesse adaptatif et en franchissant le pas vers des classes d'automatisation supérieures. En août 2024, Stellantis Ventures a investi dans la technologie LiDAR sur puce de SteerLight, une technologie essentielle pour étendre les capacités de l'ADAS. Cet investissement est une autre preuve de l'intérêt croissant porté à la technologie LiDAR, l'un des outils essentiels des systèmes avancés d'aide à la conduite et de la conduite autonome.

Notre analyse approfondie du marché mondial des services de conduite autonome comprend les segments suivants :

|

Type de service |

|

|

Niveau d'automatisation |

|

|

Type de véhicule |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Industrie des services de conduite autonome – Synopsis régional

Analyse du marché nord-américain

L'Amérique du Nord sur le marché des services de conduite autonome devrait détenir plus de 40,8 % de part des revenus d'ici 2037. Le développement de nouveaux services de transport pour les marchés de la mobilité à travers le continent met en évidence son rôle de leader mondial croissant dans les technologies de conduite autonome et la mobilité durable. En outre, des investissements importants dans l'intelligence artificielle et les infrastructures associées aux États-Unis devraient stimuler les applications de flotte autonome.

Les États-Unis continue de dominer le marché des services de conduite autonome en Amérique du Nord, alimenté par l'innovation des géants de la technologie et des constructeurs automobiles. En octobre 2024, Elon Musk a présenté le Tesla Robotaxi, un véhicule entièrement autonome auquel chacun peut faire appel en cas de demande de transport. Grâce aux fortes incitations gouvernementales en faveur de la mobilité durable et aux progrès des réseaux 5G, les États-Unis s’orientent rapidement vers le déploiement généralisé de flottes autonomes. En outre, les partenariats public-privé au niveau des États et du gouvernement accélèrent le développement d’infrastructures de transport intelligentes. Ces facteurs garantissent que les États-Unis restent un leader mondial des services de conduite autonome.

Le Canada est devenu l'un des principaux contributeurs au marché des services de conduite autonome en Amérique du Nord, grâce à un niveau élevé d'innovation et de partenariats public-privé. Le gouvernement du Canada a annoncé un nouveau financement en août 2024 pour développer des technologies de véhicules autonomes basées sur l'IA. Des projets tels que l’Autonomous Vehicle Innovation Network encouragent la R&D et les programmes pilotes pour améliorer l’intégration des systèmes autonomes. De plus, des partenariats avec des constructeurs automobiles du monde entier aident également le Canada à créer une infrastructure pour les voitures connectées et indépendantes, ce qui lui donnerait une avance significative dans ce secteur en pleine croissance.

Statistiques du marché de l'APEJ

Le marché des services de conduite autonome de l'APEJ devrait enregistrer une croissance de plus de 33,6 % jusqu'en 2037. En décembre 2023, Hyundai Motor India a identifié la croissance des technologies de voitures connectées, en raison du fait que les ventes de véhicules connectés sont passées de 5 % en 2019 à 30 % en 2023, reflétant la plus grande préférence pour une connectivité avancée parmi les consommateurs de la région. Les investissements importants dans les infrastructures d'IA et d'IoT stimulent encore davantage la demande de solutions de mobilité autonomes au cours de la période de projection.

Avec l'urbanisation rapide et l'adoption de technologies intelligentes, l'Inde est en train de devenir l'un des acteurs clés du marché des services de conduite autonome. Hyundai Motor India a également annoncé une augmentation significative de l'adoption de voitures connectées, avec plus de 500 000 unités vendues jusqu'en décembre 2023 depuis sa création il y a quatre ans. Les initiatives menées dans le cadre du programme gouvernemental pour les villes intelligentes créent un écosystème propice à l'intégration de solutions de mobilité autonomes.

La Chine est leader sur le marché des services de conduite autonome de l'APEJ, soutenu par d'importants investissements dans les infrastructures intelligentes et les technologies avancées. En juillet 2022, les entreprises publiques chinoises ont annoncé avoir investi plus de 1 490 milliards de dollars dans plus de 1 300 projets, axés sur l’IA, l’IoT et la 5G, renforçant ainsi le déploiement de véhicules autonomes et d’écosystèmes connectés. En outre, des entreprises nationales telles que Baidu et Huawei sont à la pointe du développement de plates-formes de conduite autonome, ce qui assure à la Chine sa position de leader sur le marché des services de conduite autonome.

Entreprises dominant le paysage des services de conduite autonome

- AB Volvo

- Présentation de l'entreprise

- Stratégie commerciale

- Offres de produits clés

- Performances financières

- Indicateurs de performances clés

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Alexander Dennis Limitée

- Ashok Leyland Limitée.

- Blue Bird Corporation.

- Moteurs BYD

- Collins Bus Corporation

- Daimler Truck Holding AG

- Deccan Auto Limitée

- Eicher Motors Limitée

- Ford Motor Company

- Hyundai Motor Company

- MOTEURS ISUZU

- Groupe Iveco SA.

- JBM Motor Limited

- Mahindra et Mahindra.

- PACCAR Inc.

- Tata Motors Limited.

- TEMSA

- La Compagnie Électrique Lion

- TRATON SE

- VDL Van Hool.

- Groupe Yutong

Le marché des services de conduite autonome est de nature très dynamique, avec des acteurs clés tels que AB Volvo, Daimler Truck Holding AG, BYD Motors, Tata Motors Limited et Hyundai Motor Company en tête. Les grandes entreprises consacrent davantage d’efforts aux technologies compétitives et avancées tout en concluant des partenariats stratégiques et en investissant d’énormes sommes en R&D pour renforcer leur position sur le marché des services de conduite autonome. Cela inclut des systèmes de capteurs avancés tels que le lidar et le radar, ainsi que des logiciels sophistiqués utilisés pour le contrôle des véhicules.

En décembre 2024, Kodiak Robotics s'est associé à Kognic pour améliorer la fiabilité et les performances de ses pipelines d'IA de camionnage autonome. La plate-forme d'étiquetage des données créée par Kognic, qui gère les données de séries chronologiques provenant de systèmes multi-capteurs, est essentielle pour améliorer les modèles d'IA de Kodiak. L’objectif est de faciliter la mise en place du pipeline d’annotations d’IA et d’amener Kodiak à créer un volant d’inertie d’IA efficace avec un cycle d’amélioration continue. De telles évolutions indiquent que le marché des services de conduite autonome sera orienté vers des solutions de conduite autonome plus sûres et plus fiables à mesure que le secteur poursuit le développement de technologies autonomes grâce à des partenariats innovants.

Voici quelques entreprises leaders sur le marché des services de conduite autonome :

Développements récents

- En décembre 2024, Cruise et Numotion ont lancé un programme pilote de six mois sur les véhicules accessibles en fauteuil roulant (WAV) à Houston. Le programme offre un transport gratuit aux clients de Numotion, leur permettant de visiter les installations de Numotion pour des réparations de fauteuils roulants. En intégrant de solides mesures de sécurité à plusieurs niveaux, cette initiative améliore l'accessibilité et garantit une mobilité sûre et transparente pour les personnes ayant des besoins de transport uniques.

- En septembre 2024, WeRide, une entreprise de technologie de conduite autonome, a collaboré avec Uber pour intégrer des véhicules autonomes (VA) dans la plate-forme Uber. L'initiative a été initialement lancée aux Émirats arabes unis (EAU), marquant une étape importante dans l'avancement des protocoles de sécurité multicouches pour les services de covoiturage autonomes. Ce partenariat vise à donner la priorité à la sécurité des passagers tout en garantissant des options de mobilité sécurisées, efficaces et fiables.

- En août 2024, Uberet Cruise ont annoncé une alliance stratégique pour intégrer les véhicules autonomes de Cruise dans la plate-forme Uber. Le partenariat, qui devrait être déployé l'année prochaine, introduira des véhicules autonomes basés sur Chevy Bolt, permettant aux passagers d'Uber de sélectionner des AV Cruise pour leurs voyages. En tirant parti d'une technologie autonome avancée et de cadres de sécurité multicouches, cette collaboration vise à offrir des rues plus sûres, une mobilité urbaine améliorée et une expérience utilisateur améliorée.

- Report ID: 7029

- Published Date: Apr 30, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Services de conduite autonome Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert