Perspectives du marché des jantes automobiles :

Le marché des jantes automobiles représentait 40,4 milliards de dollars en 2025 et devrait atteindre 65,6 milliards de dollars d'ici fin 2035, soit une croissance annuelle composée de 5,16 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 42,6 milliards de dollars.

L'industrie des jantes automobiles connaît actuellement de nombreuses évolutions et tendances, nées des préférences et des comportements des consommateurs, ainsi que des progrès technologiques. L'une des principales tendances est l'intérêt croissant pour les matériaux légers, les constructeurs développant des produits qui améliorent le rendement énergétique et les performances des véhicules. Par ailleurs, les consommateurs recherchent des jantes personnalisées et élégantes, aux designs et finitions spécifiques et attrayants, qui rehaussent l'esthétique de leur véhicule. Ces tendances expliquent en partie l'engouement et le développement des jantes de plus grande taille et aux styles plus sophistiqués sur les véhicules haut de gamme et de luxe.

La dernière tendance à mentionner est l'apparition des jantes intelligentes, dotées de capteurs intégrés qui mesurent la pression et la température des pneus, ainsi que plusieurs autres paramètres de performance, améliorant ainsi la sécurité et le confort du conducteur. Par ailleurs, avec la croissance continue du secteur des jantes automobiles, l'impression 3D, permettant la conception de jantes aux designs toujours plus complexes, se généralise sur le marché. De plus, le développement durable est devenu une priorité, avec le recyclage des matériaux et la réduction de l'impact environnemental du processus de fabrication. Tous ces éléments transforment le paysage des jantes automobiles ; la demande d'innovation en matière de performance, de design et de développement durable est constante.

Marché des jantes automobiles : facteurs de croissance et défis

Facteurs de croissance

- Adoption de matériaux légers pour une consommation de carburant réduite et le respect des normes d'émissions : selon l'Agence internationale de l'énergie, les émissions totales de CO₂ liées à l'énergie ont augmenté de 0,8 % en 2024, atteignant un niveau record de 37,8 Gt CO₂¹. À l'échelle mondiale, le durcissement des réglementations en matière d'émissions de CO₂ et de consommation de carburant devrait encourager le recours à des matériaux légers et innovants, tels que le magnésium, la fibre de carbone et l'aluminium, pour les jantes de voitures. Afin de se conformer à l'évolution de la réglementation, les principaux constructeurs automobiles adoptent des jantes en aluminium forgé. Ils privilégient les partenariats stratégiques avec les équipementiers automobiles pour répondre efficacement aux exigences réglementaires et commerciales strictes.

- Personnalisation et esthétique sur le marché de l'après-vente : La tendance à la personnalisation devrait stimuler les ventes de jantes automobiles personnalisées dans les années à venir. Aux États-Unis et en Allemagne, le marché de l'après-vente devrait être porté par une demande croissante de finitions personnalisées, de motifs de rayons originaux et de jantes hautes performances. Les entreprises leaders tirent profit de ce marché grâce à des programmes de fabrication sur mesure et des jantes monoblocs forgées. Pour rester compétitives, elles exploitent également les données clients afin de créer des options personnalisées et des outils numériques.

- Augmentation de la production et des ventes de véhicules : la hausse du revenu disponible, l’urbanisation et l’amélioration du niveau de vie ont rendu l’achat d’une voiture accessible à un plus grand nombre de consommateurs, ce qui accroît la demande de jantes durables et de haute qualité. La croissance continue du marché des véhicules électriques (VE) génère une demande supplémentaire de jantes performantes et de haute qualité, adaptées au design et aux performances spécifiques des VE. L’essor de la personnalisation des véhicules a également créé une demande accrue de jantes haut de gamme, car l’esthétique et la personnalisation des véhicules de luxe et haut de gamme intègrent ces aspects, répondant ainsi à l’exigence de qualité.

Production de voitures électriques par région et siège social (2021-2024)

Année | Union européenne (millions) | Amérique du Nord (millions) | Autres régions d'Asie-Pacifique (en millions) | Reste du monde (millions) | Ventes intérieures (millions) |

2021 | 2.0 | 0,4 | 0,3 | 0,1 | Ventes intérieures (variables selon la région) |

2022 | 2.2 | 0,5 | 0,4 | 0,2 | Ventes intérieures (variables selon la région) |

2023 | 2.5 | 1.1 | 0,5 | 0,3 | Ventes intérieures (variables selon la région) |

2024 | 2.7 | 1.8 | 0,7 | 0,4 | Ventes intérieures (variables selon la région) |

Source : Agence internationale de l'énergie (AIE)

Production mondiale de véhicules par région (2008-2023)

Année | Grande Chine (%) | Europe (%) | Amérique du Nord (%) | Japon/Corée (%) | Asie du Sud (%) | Amérique du Sud (%) | Moyen-Orient/Afrique (%) |

2008 | 31% | 21% | 18% | 8% | 3% | 2% | 14% |

2013 | 25% | 23% | 16% | 10% | 5% | 3% | 18% |

2018 | 29% | 19% | 14% | 10% | 4% | 3% | 5% |

2023 | 32% | 20% | 17% | 14% | 4% | 3% | 2% |

Source : ACEA

Émissions de CO2 par pays (1990-2023) et part mondiale en 2023

Pays | 1990 (Mt CO2eq) | 2000 (Mt CO2eq) | 2005 (Mt CO2eq) | 2015 (Mt CO2eq) | 2020 (Mt CO2eq) | 2022 (Mt CO2eq) | 2023 (Mt CO2eq) | 2023 % du total mondial |

UE27 | 4877,28 | 4481,45 | 4553,56 | 3879,73 | 3388,28 | 3482,31 | 3221,79 | 6,08% |

Total global | 32726,23 | 36175,15 | 41296,88 | 48808,77 | 49327,54 | 51968,47 | 52962,90 | 100% |

Afghanistan | 12,56 | 13,92 | 15,57 | 27.41 | 26,65 | 28,61 | 29.46 | 0,06% |

Albanie | 11.49 | 7.18 | 7,98 | 8,74 | 7,97 | 7,81 | 7,67 | 0,01% |

Algérie | 135,53 | 158,33 | 164,49 | 236,18 | 241,13 | 263,22 | 256,79 | 0,48% |

Angola | 31,94 | 67,02 | 66,45 | 81,78 | 61,68 | 67.21 | 67,70 | 0,13% |

Anguilla | 0,01 | 0,02 | 0,02 | 0,03 | 0,03 | 0,03 | 0,03 | 0,00% |

Antigua-et-Barbuda | 0,25 | 0,23 | 0,26 | 0,36 | 0,34 | 0,37 | 0,39 | 0,00% |

Argentine | 253,80 | 288,26 | 327,13 | 358,49 | 347,31 | 374,76 | 365,68 | 0,69% |

Arménie | 24.31 | 5,94 | 7.32 | 8,82 | 9,99 | 10.36 | 10,84 | 0,02% |

Aruba | 0,22 | 0,35 | 0,48 | 0,49 | 0,48 | 0,53 | 0,56 | 0,00% |

Australie | 460,30 | 546,51 | 578,25 | 602.06 | 584,57 | 569,01 | 571,84 | 1,08% |

Autriche | 80,46 | 83,51 | 96,20 | 82,17 | 77,27 | 75,41 | 72,92 | 0,14% |

Azerbaïdjan | 67,84 | 39,86 | 44,83 | 53,36 | 54,72 | 59,03 | 62,55 | 0,12% |

Source : EDGAR - Base de données sur les émissions pour la recherche atmosphérique mondiale

Défis

- Droits de douane complexes et barrières commerciales : Les restrictions commerciales sur les matières premières telles que l’aluminium et le magnésium devraient constituer des obstacles importants pour les fabricants mondiaux de jantes automobiles. Les taxes à l’importation élevées et les tensions commerciales ont également un impact négatif sur les ventes de jantes. La même source souligne par ailleurs que certains pays appliquent des taux encore plus élevés dans un contexte de tensions géopolitiques. De ce fait, les petites et moyennes entreprises devraient rencontrer des difficultés à se développer.

- Lacunes infrastructurelles dans les marchés émergents : L’absence d’infrastructures avancées dans les marchés émergents devrait freiner les ventes de jantes automobiles. En Asie du Sud-Est et en Afrique, le manque d’infrastructures TIC et de capacités de fabrication intelligente risque de ralentir l’adoption des technologies de production de jantes de pointe. De plus, la faiblesse des chaînes d’approvisionnement et les caractéristiques de la main-d’œuvre dans ces régions accentuent les difficultés liées à la production de jantes innovantes et de qualité. Sans capacités de fabrication intelligente et automatisée, la production reste majoritairement manuelle et peu efficace.

Taille et prévisions du marché des jantes automobiles :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,16% |

|

Taille du marché de l'année de référence (2025) |

40,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

65,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des jantes automobiles :

Analyse des segments de canaux de vente

Le segment des équipementiers automobiles devrait représenter 65,5 % du marché des jantes automobiles d'ici 2035. Cette situation s'explique par les contrats à long terme conclus avec les constructeurs automobiles et par l'intégration croissante de jantes légères pour réduire les émissions, autant d'opportunités très lucratives pour les équipementiers. Par ailleurs, les normes américaines CAFE (Corporate Average Fuel Economy) et le Pacte vert européen incitent les constructeurs à nouer des partenariats avec des fournisseurs de jantes en alliage forgé et légères. Enfin, les mesures gouvernementales de soutien contribuent également à la croissance des ventes de jantes aux équipementiers.

Analyse du segment de type jante

Les jantes en alliage devraient représenter 61,9 % des parts de marché durant la période de prévision. Très prisées pour leur rapport qualité-prix et leur durabilité, elles sont principalement alimentées par les véhicules électriques et les véhicules de luxe. Par ailleurs, les initiatives de développement durable favorisent l'utilisation de jantes en alliage contenant des matériaux recyclés, notamment en Europe, car elles répondent aux exigences du plan d'action de l'UE pour l'économie circulaire en matière de recyclabilité et de transparence des matériaux. Enfin, l'émergence de l'éco-étiquetage et la prise en compte de l'empreinte carbone incitent les fabricants de jantes à innover en matière d'approvisionnement, d'efficacité de production et de recyclage des produits en fin de vie.

Analyse du segment par type de véhicule

Le segment des voitures particulières détenait la plus grande part du marché des jantes automobiles pour plusieurs raisons majeures. Les voitures particulières sont le type de véhicule le plus répandu au monde, avec des millions d'exemplaires produits chaque année, ce qui engendre une forte demande en jantes. De plus, les consommateurs privilégient souvent le design et la personnalisation ; les jantes en alliage se sont imposées comme le type de jante le plus populaire grâce à leur esthétique, leur légèreté et leurs performances. L'essor des véhicules électriques, principalement des voitures particulières, a également accru la demande en jantes en alliage léger afin d'optimiser leur autonomie et leur efficacité.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segment |

Type de jante |

|

Canal de vente |

|

Utilisateur final |

|

Type de véhicule |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des jantes automobiles - Analyse régionale

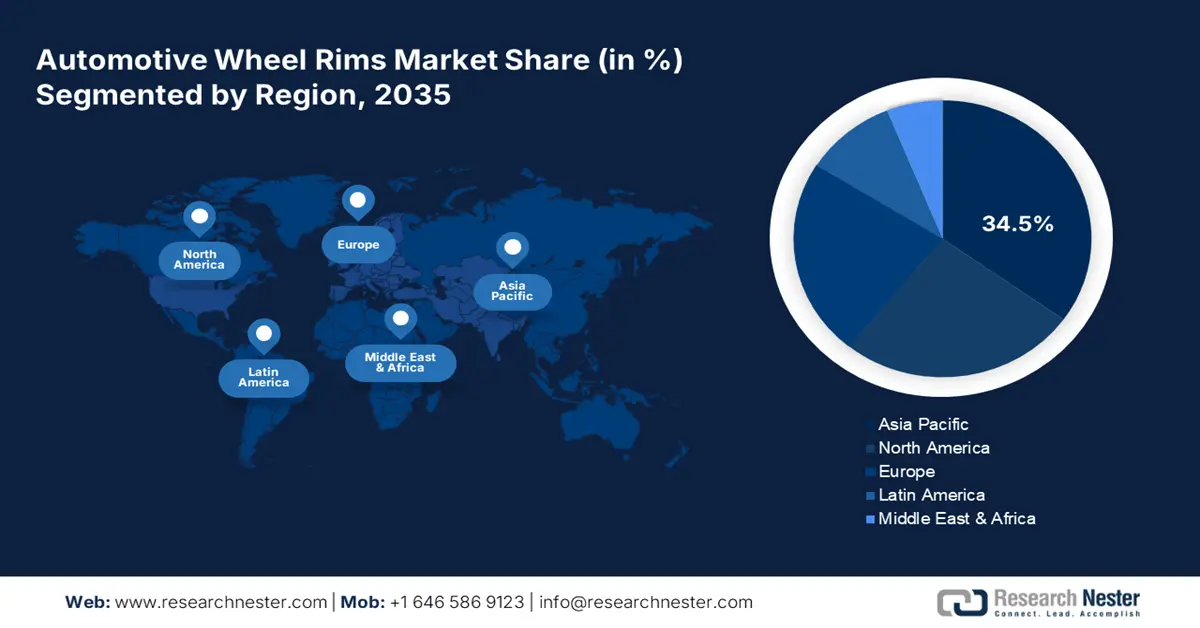

Perspectives du marché APAC

Le marché Asie-Pacifique devrait représenter 34,5 % des revenus mondiaux d'ici 2035. La forte croissance de la production automobile et l'essor des véhicules électriques devraient stimuler les ventes de jantes dans les années à venir. Le développement de l'industrie 4.0, grâce aux technologies de l'information et de la communication (TIC), devrait dynamiser les ventes de jantes au Japon, en Chine, en Inde, en Malaisie et en Corée du Sud. Par ailleurs, le déploiement croissant de systèmes de contrôle qualité intégrant l'intelligence artificielle et de lignes de production connectées devrait renforcer la position dominante des pays asiatiques sur le marché mondial des jantes automobiles.

La Chine domine les ventes de jantes automobiles grâce à son important parc automobile et à sa politique d'usines intelligentes. Les investissements publics-privés massifs stimulent également ce commerce, favorisant l'utilisation des technologies numériques dans la fabrication des jantes. Les incitations fiscales devraient également accroître les exportations de jantes automobiles dans les années à venir. Parallèlement, les investissements publics-privés dans les infrastructures et les technologies de pointe ont joué un rôle prépondérant dans le soutien du secteur automobile. Grâce à d'importantes dépenses en recherche et développement (R&D) et en capacité de production, la Chine progresse non seulement dans la fabrication de jantes traditionnelles, mais elle est également leader dans la production de jantes spécialisées en alliage léger et de jantes pour véhicules électriques.

L'Inde s'impose comme un acteur majeur sur le marché des jantes automobiles pour de nombreuses raisons. Le pays est rapidement devenu le premier pôle mondial de production automobile, grâce à une industrie nationale dynamique et des exportations croissantes, notamment pour les véhicules de petite et moyenne taille. Les volumes de production élevés entraînent une forte demande de jantes, composants essentiels pour la fabrication de véhicules par les constructeurs automobiles (OEM). Par ailleurs, la main-d'œuvre abordable et les coûts de production compétitifs continuent d'attirer de nombreux constructeurs automobiles internationaux, qui implantent des sites de production en Inde.

Aperçu du marché nord-américain

Le marché nord-américain des jantes automobiles devrait croître à un TCAC de 5,9 % entre 2026 et 2035. L'essor des immatriculations de véhicules électriques et la demande croissante de voitures de luxe et de supercars stimulent les ventes de jantes de pointe. Les politiques de fabrication intelligente, soutenues par les gouvernements, devraient favoriser l'innovation dans ce domaine. La durabilité environnementale est devenue une priorité absolue pour le secteur automobile nord-américain. Face à des réglementations strictes en matière d'émissions et de développement durable, les constructeurs anticipent une demande accrue de solutions en aluminium recyclé et de solutions durables pour les roues. Dans cette optique, les constructeurs automobiles utilisent davantage de matériaux recyclables dans la fabrication des jantes, contribuant ainsi à la croissance globale du marché.

Le marché américain des jantes automobiles est stimulé par le soutien fédéral aux infrastructures et à l'intégration des TIC, facteurs essentiels à l'innovation. Selon la National Telecommunications and Information Administration (NTIA), plus de 2,8 milliards de dollars ont été alloués aux infrastructures numériques via la loi BEAD et la loi sur l'équité numérique en 2023 afin de favoriser l'automatisation de la chaîne d'approvisionnement automobile. Par ailleurs, le soutien gouvernemental, sous forme de politiques et de financements, encourage les fabricants locaux à développer leurs activités. Les incitations fédérales prévues par la loi sur les investissements dans les infrastructures et la création d'emplois (Infrastructure Investment and Jobs Act) tirent parti de la tendance à l'électrification, incitant les équipementiers à adopter des jantes en alliage léger optimisées pour les véhicules électriques.

Le secteur automobile canadien est mature et bénéficie d'une longue tradition de collaboration avec des constructeurs et équipementiers étrangers. La production automobile canadienne est principalement axée sur les véhicules légers et lourds, qui requièrent des jantes à la fois durables et performantes. Le Canada continue de fabriquer des automobiles et l'investissement croissant dans les véhicules électriques favorisera le développement de jantes innovantes, notamment des jantes en alliage d'aluminium plus légères. L'engagement du Canada en faveur du développement durable et de la réduction de son empreinte carbone est également manifeste dans le secteur automobile.

Aperçu du marché européen

Le marché européen des jantes automobiles devrait représenter 22,9 % du chiffre d'affaires mondial d'ici 2035. La digitalisation rapide de la production et les normes strictes en matière d'émissions de CO₂ sont les principaux moteurs de ce commerce. La demande de matériaux légers et recyclables se renforce dans les usines de production de jantes de l'UE. L'essor des initiatives Industrie 5.0 et des réglementations européennes en matière de développement durable devrait stimuler les ventes de jantes automobiles. Par ailleurs, le Pacte vert pour l'Europe incite les constructeurs automobiles à intégrer des jantes en alliage et forgées de pointe dans les véhicules électriques et hybrides. En conclusion, l'UE constitue un marché attractif pour les investissements des fabricants de jantes automobiles.

En Allemagne , un secteur automobile performant et une politique numérique stratégique devraient stimuler significativement les ventes de jantes. La tendance à l'industrie 4.0, conjuguée au soutien gouvernemental, devrait accélérer la demande de jantes de pointe dans les années à venir. Par ailleurs, la volonté de produire de manière neutre en carbone favorise la demande de jantes en alliage et forgées, notamment pour les véhicules électriques. Globalement, la transformation numérique devrait avoir un impact majeur sur le marché des jantes automobiles.

La France compte parmi les plus grands constructeurs automobiles au monde, avec des marques comme Renault, Peugeot et Citroën. La vigueur de son industrie automobile engendre une demande croissante de jantes de haute qualité, notamment en alliage. Alors que les constructeurs français continueront de produire d'importants volumes de véhicules particuliers, utilitaires et électriques dans les années à venir, la demande toujours plus forte de jantes résistantes, légères et performantes contribuera à la croissance du marché. La France est également l'un des principaux exportateurs de composants automobiles en Europe, dont les jantes.

Principaux acteurs du marché des jantes automobiles :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché mondial des jantes automobiles est relativement concentré, les principaux acteurs détenant une part importante. Ces entreprises investissent dans des technologies de pointe pour enrichir leur offre de produits. Les collaborations avec les fabricants de matières premières devraient permettre d'optimiser les chaînes d'approvisionnement. Elles devraient également déployer la 5G pour fluidifier et accroître leur production. Par ailleurs, des partenariats stratégiques avec d'autres acteurs devraient leur permettre d'étendre leur présence sur le marché. Certains grands acteurs investissent les marchés émergents afin de développer leurs activités et de tirer profit d'opportunités encore inexploitées.

Nom de l'entreprise | Pays d'origine | Partage des revenus 2024 |

Roues Maxion | USA | 12,5% |

Industries supérieures internationales | USA | 10,7% |

Enkei Corporation | Japon | 9,9% |

Groupe Ronald | Suisse | 9,5% |

Borbet GmbH | Allemagne | 8,0% |

CITIC Dicastal Co., Ltd. | Chine | xx% |

BBS Kraftfahrzeugtechnik AG | Allemagne | xx% |

Topy Industries, Ltd. | Japon | xx% |

Momo Srl | Italie | xx% |

Roues à bandes d'acier Ltée | Inde | xx% |

SMW Engineering Sdn. Bhd. | Malaisie | xx% |

Roues ROH | Australie | xx% |

YHI International Ltd. | Singapour | xx% |

Mangels Industrial SA | Brésil | xx% |

Kosei Aluminum Co., Ltd. | Japon | xx% |

Roues Maxion | USA | xx% |

Industries supérieures internationales | USA | xx% |

Enkei Corporation | Japon | xx% |

Groupe Ronald | Suisse | xx% |

Borbet GmbH | Allemagne | xx% |

Voici les domaines couverts par chaque entreprise sur le marché :

Développements récents

- En avril 2025, Continental AG prévoit de scinder sa filiale ContiTech, spécialisée dans le caoutchouc et les plastiques, en une entité distincte. Les principaux équipementiers allemands, Continental, Bosch et ZF, sont en pleine restructuration, le secteur étant confronté à une baisse de la production automobile, à des prix élevés et à une guerre commerciale imminente qui impacterait ses exportations vers les États-Unis.

- En mai 2025, DYMAG Technologies Limited a établi un partenariat stratégique avec Advanced International Multitech Co., Ltd. (AIM). Cette collaboration vise à accélérer le développement et la fabrication de roues hybrides en composite et en carbone pour automobiles et motos. Grâce à la mise en commun de leurs connaissances, ils espèrent proposer des roues à la fois légères et ultra-résistantes.

- Report ID: 4522

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Jantes de roues automobiles Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert