Perspectives du marché des SoC d'infodivertissement automobile :

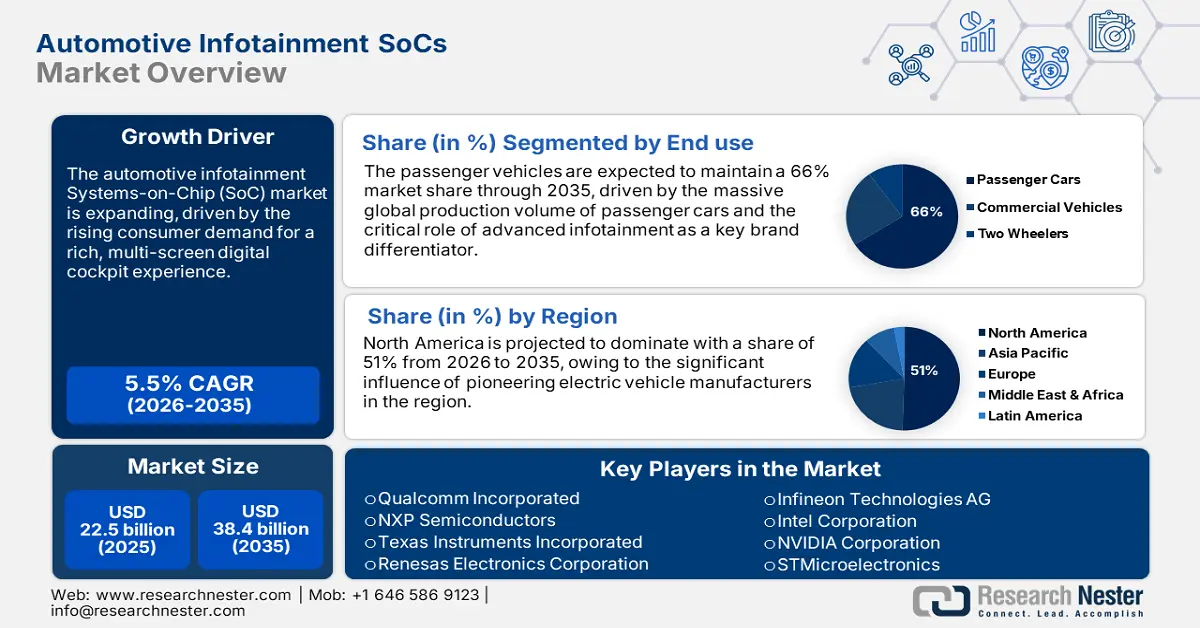

Le marché des systèmes sur puce (SoC) pour l'infodivertissement automobile était évalué à 22,5 milliards de dollars en 2025 et devrait atteindre 38,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 23,7 milliards de dollars.

Le marché des SoC pour l'infodivertissement automobile est en pleine expansion, les véhicules se transformant en véritables salons connectés et dotés d'intelligence artificielle sur roues. Développer des SoC performants et basse consommation, compatibles avec l'IA générative, les graphismes haut de gamme et une connectivité complète pour une expérience immersive à bord, représente une opportunité lucrative pour les constructeurs. Ces derniers investissent massivement dans ce domaine : Qualcomm Technologies a annoncé en janvier 2024 que douze modèles de voitures seraient équipés de ses SoC haut de gamme Snapdragon Cockpit dans les années à venir, témoignant ainsi de l'adoption rapide de plateformes d'infodivertissement performantes et riches en fonctionnalités par les principaux constructeurs automobiles.

Partout dans le monde, les gouvernements prennent l'initiative de cette transition en élaborant des plans nationaux pour promouvoir leur industrie locale des semi-conducteurs et leurs chaînes d'approvisionnement, conscients de l'importance stratégique des puces automobiles. Ce soutien gouvernemental crée un environnement propice aux investissements et à l'innovation à long terme pour les systèmes sur puce (SoC) d'infodivertissement de nouvelle génération. Par exemple, en mai 2023, le gouvernement britannique a lancé sa Stratégie nationale pour les semi-conducteurs, dotée d'un budget pouvant atteindre un milliard de livres sterling sur dix ans. Cette stratégie vise à garantir le leadership national dans la conception de puces de pointe, notamment pour les véhicules autonomes et les télécommunications du futur.

Marché des SoC pour l'infodivertissement automobile : facteurs de croissance et défis

Facteurs de croissance

- Émergence du véhicule piloté par logiciel (SDV) : La transition vers le véhicule piloté par logiciel est un puissant catalyseur pour le marché des systèmes sur puce (SoC) d’infodivertissement automobile. Les automobiles servant de plateformes de mise à niveau logicielle, la demande en matériel informatique centralisé et haute performance pour exécuter des applications avancées croît de façon exponentielle. Ceci alimente le besoin de SoC avancés capables de gérer plusieurs domaines embarqués. En janvier 2024, Panasonic Automotive a présenté son architecture de calcul haute performance (HPC) Neuron au CES. Cette plateforme est spécifiquement conçue pour intégrer l’infodivertissement, les systèmes avancés d’aide à la conduite (ADAS) et d’autres fonctions automobiles sur un seul dispositif haute performance afin de faciliter le développement de la prochaine génération de SDV.

- Demande croissante d'expériences immersives en voiture grâce à l'IA : l'intérêt grandissant des consommateurs pour une expérience pratique et similaire à celle d'un smartphone au sein du véhicule engendre une demande accrue de systèmes sur puce (SoC) d'infodivertissement dotés de capacités d'IA et graphiques de pointe. Les constructeurs automobiles rivalisent d'ingéniosité pour proposer des assistants IA génératifs, le streaming multimédia haute définition et des jeux interactifs, autant de fonctionnalités qui requièrent des puces dédiées et ultra-performantes. Par exemple, Intel a lancé une nouvelle génération de SoC automobiles basés sur l'IA en janvier 2024, Zeekr étant le premier constructeur à utiliser cette technologie. Cette collaboration permettra de proposer une expérience digne d'un salon grâce à l'IA générative dans les voitures de nouvelle génération, établissant ainsi une nouvelle norme en matière de technologies embarquées.

Expériences immersives en cabine alimentées par l'IA

Constructeur automobile | Innovation / Fonctionnalité |

LG Electronics | Capteurs embarqués IA (santé, émotions, environnement adaptatif) |

BMW (Neue Klasse) | Affichage panoramique iDrive sur tout le pare-brise + navigation HUD en réalité augmentée, apprentissage par IA embarquée |

Volvo | Premières voitures équipées de l'assistant IA Google Gemini (dialogue naturel pour le GPS, les manuels, etc.) |

Sony Honda Mobilité | Afeela 1 EV avec système d'exploitation AISMO, agent vocal IA, système d'infodivertissement panoramique |

SoundHound + Lucid | « Lucid Assistant » avec IA générative + commande de repas embarquée par commande vocale |

Hyundai Mobis | Affichage tête haute holographique sur tout le pare-brise pour des données de conduite en réalité augmentée immersives |

Continental | « Cockpit émotionnel » avec écran ultra-large E Ink Prism |

Source : LG Electronics, Continental, Volvo, Afeela

- Adoption de plusieurs écrans embarqués : L’habitacle des voitures modernes est de plus en plus équipé de divers écrans de grande taille et haute résolution destinés au conducteur, au passager avant et aux passagers arrière. Ceci représente un défi technique majeur et une formidable opportunité pour les systèmes sur puce (SoC) capables de gérer simultanément plusieurs écrans et applications. En avril 2025, LG Electronics et MediaTek ont présenté un système révolutionnaire d’utilisation simultanée multi-utilisateurs (CMU) sous Android. Cette technologie permet à différents passagers d’utiliser indépendamment des écrans et des applications distincts sur un seul système d’exploitation, réduisant ainsi les besoins matériels et la charge système des systèmes d’infodivertissement multi-écrans.

Croissance du marché mondial des véhicules électriques et facteurs de demande de systèmes sur puce pour l'infodivertissement

Métrique | Données et tendances 2023 | Implications pour le marché des SoC d'infodivertissement |

Ventes mondiales de véhicules électriques | 14 millions de nouvelles unités (18 % de toutes les ventes de voitures) | Augmente directement le marché potentiel des SoC de cockpit numériques avancés, les véhicules électriques étant un segment clé pour les fonctionnalités de haute technologie. |

Croissance annuelle | augmentation de 35 % par rapport à 2022 | L'expansion rapide du marché oblige les fabricants de SoC à augmenter leur production et à innover rapidement pour répondre à la demande croissante des équipementiers. |

Concentration du marché | 95 % des ventes sont réalisées en Chine, en Europe et aux États-Unis. | Le développement des SoC peut être axé sur les normes de connectivité spécifiques, les préférences d'interface utilisateur et les écosystèmes d'applications (par exemple, Android Automotive, CarPlay) dominants dans ces trois régions clés. |

Inscriptions hebdomadaires | Plus de 250 000 par semaine | Ce document met en lumière l'échelle de production massive et continue nécessaire aux fournisseurs de SoC pour suivre le rythme des chaînes de production automobile. |

Source : AIE

Analyse des ventes régionales de véhicules électriques et exigences en matière de systèmes d'infodivertissement

Région | Ventes et parts de marché de véhicules électriques en 2023 | Considérations clés relatives au SoC d'infodivertissement |

Chine | 8,1 millions de ventes (plus de 35 % du marché local). Leader à l'export (1,2 million de véhicules électriques). | Forte demande pour des cockpits numériques intégrés et immersifs, dotés d'applications locales, de vidéo et de connectivité. Les SoC doivent prendre en charge les écosystèmes nationaux et faire face à une concurrence féroce sur les prix. |

Europe | 3,2 millions d'unités vendues (plus de 20 % du marché local). Forte pénétration dans les pays nordiques. | Les systèmes sur puce (SoC) doivent répondre à des normes de performance et de sécurité rigoureuses. La croissance du marché des véhicules électriques à batterie (VEB) favorise l'utilisation de SoC puissants pour la gestion des données d'autonomie, la cartographie des bornes de recharge et une expérience utilisateur optimale. |

États-Unis | 1,4 million de ventes (environ 10 % du marché local). Croissance stimulée par des incitations fiscales. | La demande croissante porte sur les grands écrans multiples, les jeux vidéo et les graphismes haute performance. Les SoC doivent gérer des données complexes provenant des véhicules et s'intégrer parfaitement aux principales plateformes technologiques. |

Reste du monde | Des ventes limitées, mais un secteur de croissance future clé. | Offre une opportunité aux plateformes SoC évolutives et optimisées en termes de coûts d'apporter des systèmes d'infodivertissement avancés aux marchés émergents des véhicules électriques. |

Source : AIE

Défis

- Tensions géopolitiques et désagrégation des chaînes d'approvisionnement : Le marché des systèmes sur puce (SoC) pour l'infodivertissement automobile est confronté à des difficultés majeures dues à l'escalade des tensions géopolitiques, qui entraînent une désagrégation des chaînes d'approvisionnement et une aspiration mondiale à l'autosuffisance en semi-conducteurs. Cette situation géographique complexe menace les entreprises dépendantes des chaînes d'approvisionnement mondiales et les contraint à naviguer dans un labyrinthe de réglementations nationales et de barrières commerciales. Ce défi a été mis en lumière en octobre 2024, lorsque la Chine a lancé son premier système de certification national de puces automobiles. Cette initiative fait suite à la dépendance du pays, qui dépasse 90 %, aux importations de puces automobiles et constitue une avancée majeure vers la réduction de sa dépendance aux fournisseurs internationaux.

- La sophistication croissante de la conception et de la fabrication des puces : à mesure que les systèmes sur puce (SoC) d'infodivertissement gagnent en puissance et en intégration, la complexité de leur conception, de leurs tests et de leur fabrication atteindra des niveaux sans précédent. Repousser les limites de la loi de Moore exige des solutions gourmandes en ingénierie et en capitaux, telles que le packaging avancé et les architectures à chiplets, qui représentent des défis techniques considérables. Ce constat a été mis en lumière en décembre 2024, lorsque Broadcom a présenté au monde le premier XPU 3.5D Face-to-Face. Cette puce de pointe intègre plusieurs puces de calcul et modules de mémoire grâce à un packaging avancé, illustrant l'immense effort d'ingénierie nécessaire à la production de semi-conducteurs de nouvelle génération pour les applications automobiles d'IA.

Taille et prévisions du marché des SoC pour l'infodivertissement automobile :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,5% |

|

Taille du marché de l'année de référence (2025) |

22,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

38,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des SoC d'infodivertissement automobile :

Analyse du segment technologique

Le segment des technologies embarquées devrait conserver sa position dominante avec une part de marché de 44,5 % pour les SoC d'infodivertissement automobile au cours de la période de prévision, car il constitue la couche fondamentale des systèmes d'infodivertissement embarqués modernes. Les applications embarquées, où le SoC est profondément intégré à l'unité de commande électronique (ECU) du véhicule, garantissent une fiabilité, une sécurité et des performances élevées par rapport aux applications pour smartphone filaires ou intégrées. Cette approche est essentielle pour l'exécution des tâches critiques en matière de sécurité et pour garantir une expérience utilisateur sans erreur. Le rôle des systèmes embarqués a été réaffirmé en mai 2023 avec l'élargissement du partenariat entre NVIDIA et MediaTek, NVIDIA DRIVE AGX étant intégré à la plateforme Dimensity Auto pour les futures solutions embarquées. La domination continue du marché des systèmes embarqués est également alimentée par la tendance du secteur vers un modèle de conception axé sur le logiciel, qui repose paradoxalement sur un matériel embarqué standard et extrêmement robuste. Analyse des segments d'utilisation finale

Analyse du segment d'utilisation finale

Le segment des véhicules particuliers devrait conserver une part de marché dominante de 66 % pour les systèmes sur puce (SoC) d'infodivertissement automobile jusqu'en 2035. Cette domination s'explique par l'ampleur de la production mondiale de véhicules de tourisme et par la guerre des prix que se livrent les constructeurs automobiles pour différencier leurs offres grâce à des technologies embarquées de pointe. Les systèmes d'infodivertissement sont devenus un argument marketing clé pour les nouveaux véhicules, incitant les constructeurs à équiper même les modèles d'entrée de gamme de SoC de dernière génération. Le lancement, en janvier 2023, du prototype AFEELA par Sony Honda Mobility illustre parfaitement cette tendance : une vision novatrice plaçant l'expérience à bord, portée par les technologies de capteurs et de divertissement de Sony, est au cœur de l'identité du véhicule. La croissance du segment des voitures particulières est également alimentée par la complexité et la densité de transistors croissantes des SoC nécessaires aux automobiles de nouvelle génération.

Analyse des segments fonctionnels

Le segment de la navigation devrait détenir une part de marché considérable de 40 % pour les systèmes sur puce (SoC) destinés à l'infodivertissement automobile d'ici 2035, car une navigation et une cartographie améliorées constituent un élément fondamental et imperceptible de tout système d'infodivertissement moderne. Sa domination à long terme est également assurée par son rôle de technologie clé pour l'électrification des véhicules et la gestion de l'énergie. Pour les véhicules électriques, une navigation intelligente capable d'estimer précisément l'autonomie et d'optimiser la conduite en fonction de la proximité des bornes de recharge est indispensable pour réduire l'angoisse liée à l'autonomie. Dans le but de consolider sa position sur ce marché, Intel Corporation a annoncé en janvier 2024 l'acquisition de Silicon Mobility. Ce fabricant de semi-conducteurs sans usine conçoit des SoC pour la gestion intelligente de l'énergie des véhicules électriques, une fonction intrinsèquement liée à la navigation.

Notre analyse approfondie du marché des SoC pour l'infodivertissement automobile comprend les segments suivants :

Segment | Sous-segments |

Technologie |

|

Composant |

|

Utilisation finale |

|

Fonctionnalité |

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des SoC d'infodivertissement automobile - Analyse régionale

Aperçu du marché nord-américain

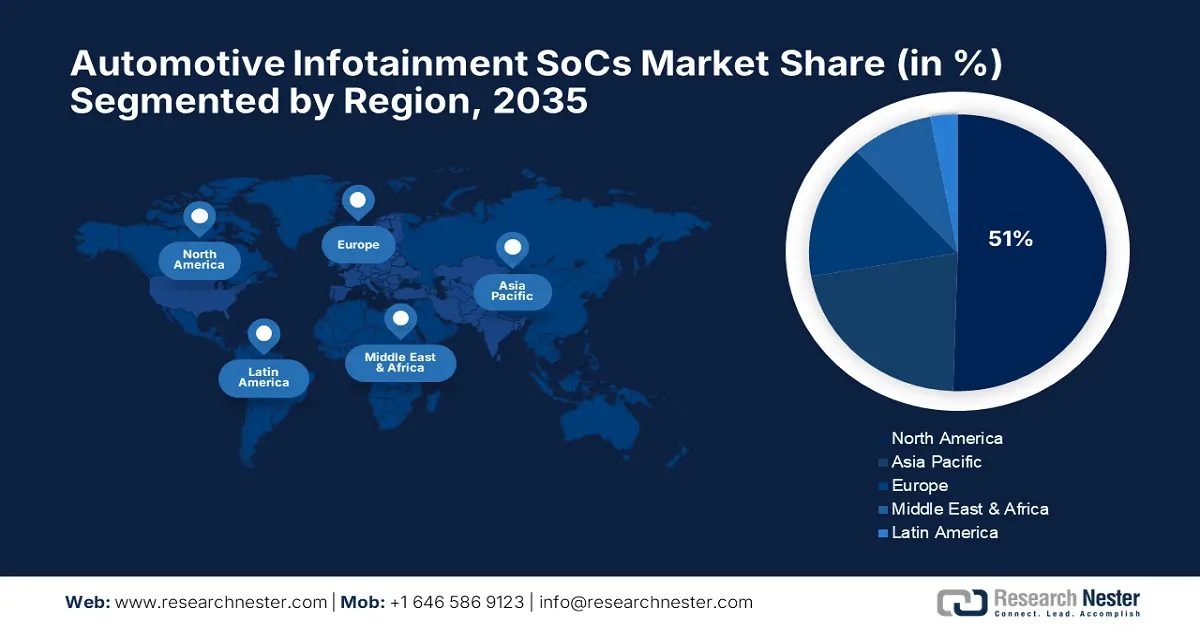

Le marché nord-américain des systèmes sur puce (SoC) pour l'infodivertissement automobile devrait conserver une part de marché dominante de 51 % au cours de la période de prévision, grâce à un écosystème technologique extrêmement innovant et à d'importants investissements publics dans les chaînes d'approvisionnement critiques. Cette région, pôle mondial de la conception de semi-conducteurs et centre majeur de production automobile, bénéficie d'une forte synergie qui alimente l'innovation pour des expériences embarquées de nouvelle génération. Ce secteur repousse les limites du possible en matière de connectivité automobile, d'intelligence artificielle et d'interfaces homme-machine.

Les États-Unis sont au cœur de cette évolution, leurs entreprises technologiques de pointe s'orientant rapidement vers le développement de puces réseau hautes performances, indispensables pour répondre aux besoins massifs de traitement de données des systèmes d'infodivertissement et des véhicules autonomes modernes. Ces puces de dernière génération sont nécessaires pour permettre l'intégration à grande échelle de clusters d'IA dans les voitures de nouvelle génération. Par exemple, Broadcom Inc. a annoncé en juin 2025 la commercialisation de sa gamme de commutateurs Tomahawk 6. Cette puce révolutionnaire offre une capacité de commutation inédite de 102,4 térabits par seconde, soit le double de la bande passante de tout autre commutateur Ethernet, et prend en charge nativement les applications d'IA automobile.

Le Canada investit stratégiquement pour bâtir une industrie nationale des semi-conducteurs compétitive et robuste, en mettant l'accent sur le renforcement de sa position dans la chaîne d'approvisionnement automobile nord-américaine. Le gouvernement investit dans la création d'un réseau pancanadien de fabrication et de conception de semi-conducteurs afin de stimuler l'innovation et de créer des emplois hautement qualifiés. En juillet 2024, le gouvernement du Canada s'est engagé à investir 120 millions de dollars américains dans le cadre du Fonds stratégique d'innovation pour soutenir CMC Microsystems. Ce projet devrait créer le réseau FABrIC afin de consolider le leadership du Canada dans les technologies des semi-conducteurs nécessaires à l'industrie automobile et à d'autres secteurs.

Aperçu du marché européen

Le marché européen des systèmes sur puce (SoC) pour l'infodivertissement automobile est promis à une forte croissance, grâce à la solidité de son secteur automobile et à un cadre réglementaire favorable aux avancées technologiques. Les constructeurs automobiles européens sont à l'avant-garde de l'intégration de cockpits numériques de pointe dans les véhicules, ce qui engendre un besoin constant de SoC hautes performances pour une expérience utilisateur optimale. Cette priorité accordée à l'innovation et à la qualité garantit que l'Europe restera un marché de premier plan pour les solutions semi-conducteurs haut de gamme jusqu'en 2035.

Le marché britannique des systèmes sur puce (SoC) pour l'infodivertissement automobile prend des mesures décisives pour devenir un leader mondial de l'industrie des semi-conducteurs, grâce à une stratégie nationale cohérente et à d'importants investissements publics. Le Royaume-Uni se concentre sur les semi-conducteurs composés et la conception de puces de pointe, deux éléments essentiels pour les applications automobiles à court terme, notamment la conduite autonome et la connectivité de dernière génération. En juillet 2025, le Royaume-Uni a établi un partenariat stratégique avec le Canada, formalisé par un protocole d'entente entre les principaux centres de recherche. Cette collaboration permettra de consolider les chaînes d'approvisionnement en semi-conducteurs et d'harmoniser les capacités de conception, de fabrication et d'encapsulation.

L'Allemagne dynamise activement le développement de son industrie nationale grâce à un vaste programme d'initiatives visant à renforcer sa compétitivité à l'ère numérique. Le gouvernement allemand finance notamment les technologies de production innovantes, telles que l'électronique automobile de pointe et les semi-conducteurs qui constituent le socle des systèmes d'infodivertissement et de contrôle avancés. En février 2025, le ministère fédéral de l'Économie et de l'Action climatique a publié un ensemble de mesures destinées à relancer et à consolider l'industrie automobile, incluant une nouvelle réglementation des composants semi-conducteurs.

Perspectives du marché APAC

Le marché des systèmes sur puce (SoC) pour l'infodivertissement automobile en Asie-Pacifique devrait connaître une croissance annuelle composée de 8 % au cours de la période de prévision. Cette croissance est alimentée par les volumes de production automobile considérables de la région, l'essor de la classe moyenne et d'importantes initiatives gouvernementales visant à développer des écosystèmes de semi-conducteurs autonomes. L'importance du marché Asie-Pacifique en fait un enjeu majeur pour les fabricants de SoC du monde entier, qui rivalisent avec les plus grands constructeurs automobiles mondiaux pour remporter des contrats.

La Chine poursuit activement son indépendance technologique dans le secteur des semi-conducteurs automobiles, en élaborant un programme national complet pour réduire sa forte dépendance aux fournisseurs étrangers. Le gouvernement encourage les achats locaux et a mis en place son propre programme de certification national afin d'accélérer le développement et le déploiement de puces conçues localement. Le ministère chinois de l'Industrie et des Technologies de l'information a publié en janvier 2024 les Lignes directrices pour la construction du système national de normes pour les puces automobiles, qui visent à développer plus de 70 normes locales d'ici 2030 et à renforcer l'indépendance du secteur.

L'Inde s'impose rapidement comme un pôle mondial majeur pour la conception de semi-conducteurs, au même titre que la fabrication automobile, et crée une synergie sur le marché des systèmes sur puce (SoC) pour l'infodivertissement. Le programme gouvernemental Semicon India apporte un soutien financier substantiel afin d'attirer les investissements et de bâtir un écosystème national robuste. Face à l'intérêt croissant des grandes entreprises étrangères pour le marché indien, les efforts déployés par le pays portent leurs fruits. En août 2025, Qualcomm Technologies a dévoilé son initiative stratégique visant à transférer une partie de sa production de modules automobiles en Inde, avec l'objectif de doubler son chiffre d'affaires dans ce secteur d'ici 2029, porté par un marché en pleine expansion.

Principaux acteurs du marché des SoC d'infodivertissement automobile :

- Qualcomm Incorporated

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Semiconducteurs NXP

- Texas Instruments Incorporated

- Société électronique Renesas

- Infineon Technologies AG

- Intel Corporation

- Société NVIDIA

- STMicroelectronics

- ON Semiconductor

- Samsung Electronics Co., Ltd.

- Broadcom Inc.

- Mediatek Inc.

Le marché des systèmes sur puce (SoC) pour l'infodivertissement automobile est dominé par quelques géants des semi-conducteurs qui disposent des ressources considérables en R&D, d'une expertise logicielle pointue et de solides relations avec les constructeurs automobiles, autant d'atouts indispensables pour prospérer dans cet environnement exigeant. Ces entreprises se livrent une concurrence féroce pour fournir les systèmes embarqués des futures générations de véhicules connectés et pilotés par logiciel, chacune cherchant à remporter des contrats importants.

Le marché des systèmes sur puce (SoC) pour l'infodivertissement automobile se caractérise également par des partenariats stratégiques et une orientation vers des écosystèmes ouverts, car aucune entreprise ne peut fournir l'intégralité de la solution complexe requise pour une configuration d'infodivertissement moderne. Les entreprises collaborent pour combiner leurs technologies et promouvoir les standards ouverts afin d'accélérer le développement et d'offrir aux constructeurs automobiles une plus grande flexibilité. Panasonic Automotive en est un bon exemple, avec son engagement fort en faveur des logiciels libres. En mai 2025, l'entreprise a collaboré avec Linux Foundation Japan Evangelist, ce qui témoigne de son rôle de chef de file dans la promotion de plateformes telles que Automotive Grade Linux (AGL).

Voici quelques entreprises leaders sur le marché des SoC pour l'infodivertissement automobile :

Développements récents

- En avril 2025, Dirac Research AB a annoncé une collaboration stratégique avec MediaTek visant à améliorer les performances audio embarquées grâce à l'intégration du logiciel audio numérique de pointe de Dirac aux systèmes sur puce (SoC) automobiles de MediaTek. Ce partenariat se concentre sur l'intégration directe des technologies d'optimisation audio avancées de Dirac aux plateformes automobiles de MediaTek, permettant ainsi aux constructeurs automobiles d'offrir une qualité sonore embarquée supérieure, une intégration système simplifiée et une mise sur le marché plus rapide.

- En mars 2025, MediaTek Inc. a dévoilé sa plateforme phare Dimensity Auto Cockpit Platform C-X1 lors du GTC 2025. Cette plateforme intègre des technologies d'IA et multimédia de pointe dans les véhicules autonomes de nouvelle génération, offrant ainsi des solutions industrielles complètes. Elle utilise le procédé de fabrication 3 nm le plus avancé et repose sur la toute dernière architecture de processeur Arm v9.2-A, intégrant un GPU NVIDIA Blackwell et un accélérateur d'apprentissage profond pour une accélération de bout en bout de l'écosystème d'IA.

- Report ID: 3839

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Systèmes sur puce (SoC) pour l'infodivertissement automobile Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert