Perspectives du marché des systèmes automatisés de blocs cellulaires :

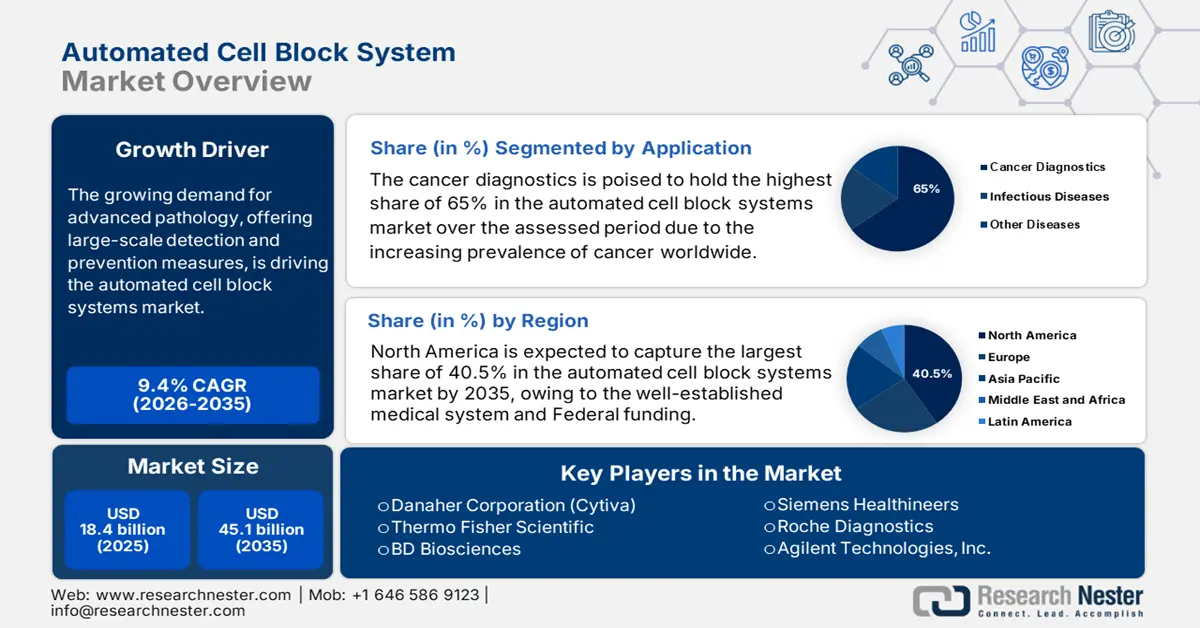

Le marché des systèmes automatisés de blocs cellulaires était évalué à 18,4 milliards de dollars en 2025 et devrait atteindre 45,1 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 9,4 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 20,1 milliards de dollars.

On observe une forte augmentation des besoins en solutions de diagnostic avancées à travers le monde, principalement due à la prévalence croissante des maladies chroniques, comme les cancers. Preuve de cette croissance continue du nombre de patients, l'OMS prévoyait en février 2025 que 10 millions de décès seraient dus au cancer dans le monde. Par ailleurs, un rapport de l'Institut national du cancer (NCI) publié en mai 2025 confirmait cette tendance en estimant à 2 041 910 le nombre total de personnes atteintes de cancer aux États-Unis. Cette situation incite les autorités sanitaires mondiales à privilégier des solutions d'anatomopathologie plus efficaces et adaptables afin d'améliorer l'accès du public aux diagnostics avancés. De plus, la demande croissante de mesures de dépistage et de prévention à grande échelle stimule le marché des systèmes automatisés d'analyse cellulaire.

Les investissements en recherche, développement et déploiement (RDD) proviennent principalement des secteurs public et privé et visent à améliorer la précision des diagnostics et la productivité des laboratoires. Aux États-Unis, au sein des Instituts nationaux de la santé (NIH), le financement de la recherche et du développement de diagnostics liés au cancer a bénéficié d'investissements constants, stimulant l'innovation dans la préparation pré-analytique des échantillons. Sur le plan commercial, les importations et les exportations de systèmes automatisés complets et de leurs consommables sont importantes. Les statistiques de la Commission du commerce international des États-Unis (USITC) indiquent un commerce actif de dispositifs médicaux sous les codes du Système harmonisé (SH), notamment le code 9018 pour les instruments et appareils utilisés en sciences médicales. Les pays disposant d'une solide base de production dominent le marché. Les données de l'OEC 2023 montrent que le commerce mondial des instruments médicaux a atteint 167 milliards de dollars, soulignant ainsi la croissance du marché.

Marché des systèmes automatisés de blocs cellulaires : facteurs de croissance et défis

Moteurs de croissance

- Soutien financier et promotionnel des gouvernements : Face à la hausse de la mortalité et de la gravité des maladies associées, plusieurs investisseurs agréés allouent des fonds au marché afin de lutter contre cette propagation et d’en prévenir la propagation. Par exemple, le rapport de l’ADLM de janvier 2025 indique que les dépenses de Medicare Part B consacrées aux tests génétiques, incluant les diagnostics avancés du cancer, ont bondi de 29 % en 2023 pour atteindre environ 1,8 milliard de dollars. Par ailleurs, les initiatives lancées par les instances dirigeantes promeuvent les avantages et l’efficacité de l’anatomopathologie modernisée, incitant ainsi les entreprises de technologies médicales et les patients à investir dans ce domaine. Ceci contribue à terme à une augmentation progressive de l’activité dans ce secteur.

- L'essor de la recherche et des avancées technologiques : l'augmentation significative des investissements en R&D, tant publics que privés, révolutionne l'efficacité des produits disponibles sur le marché des systèmes automatisés de blocs cellulaires. Par exemple, le rapport des Hôpitaux Universitaires de décembre 2024 indique que les NIH financent en continu de nombreux projets et initiatives de recherche basés sur l'IA dans le domaine biomédical, notamment en cancérologie et en imagerie, comme en témoigne une subvention de 2,78 millions de dollars pour l'utilisation de l'IA dans le traitement du cancer du rectum. Des financements similaires pour des projets de recherche liés aux maladies offrent également des perspectives prometteuses à ce secteur.

- Augmentation de l'incidence des cancers : La charge mondiale croissante du cancer accroît directement le nombre de patients nécessitant des procédures diagnostiques avancées. Selon un article publié par la NLM en février 2024, le Centre national des statistiques de santé a indiqué qu'aux États-Unis, près de 611 720 décès dus au cancer ont été enregistrés. Bien que la mortalité liée au cancer ait diminué depuis 2021, la menace d'une augmentation de l'incidence demeure et impacte la croissance du marché. Cette hausse exige des traitements oncologiques, des mesures préventives et des solutions diagnostiques améliorés.

Flux commerciaux d'instruments médicaux en 2023

Pays | Importation (USD) | Exportations (USD) |

Allemagne | 13,1 milliards | 18,4 milliards |

NOUS | 37,7 milliards | 34,8 milliards |

Chine | 10,6 milliards | 12,3 milliards |

Japon | 6,47 milliards | 7,21 milliards |

Inde | 2,47 milliards | 1,46 milliard |

Source : OEC 2023

Défis

- Préoccupations liées à la responsabilité des évaluations basées sur les données : les consommateurs sont souvent sceptiques quant à l’efficacité et à la fiabilité à long terme des produits du marché des systèmes automatisés de numération cellulaire (ACBS) pour la prise de décisions médicales critiques. La stigmatisation sociale et les réglementations strictes en matière de sécurité des données soulèvent des questions quant à la responsabilité des organismes payeurs concernant les résultats des diagnostics. Ceci pourrait constituer un obstacle majeur à l’adoption généralisée de ce secteur. De plus, le manque de preuves cliniques suffisantes pour établir l’efficacité des ACBS pourrait ralentir leur déploiement dans les régions en développement. Il engendre également des réticences chez les assureurs à subventionner ces technologies, limitant ainsi l’accès des patients et, par conséquent, l’expansion du secteur.

- Politiques de remboursement limitées : En 2023, les programmes Medicaid américains ont alloué un financement considérable aux procédures de bloc cellulaire automatisé, ce qui constitue un obstacle majeur à leur adoption par les populations à faibles revenus. Ce problème engendre une inégalité d’accès aux technologies de diagnostic de pointe. Pour y remédier, les entreprises et les associations de défense des droits des patients militent activement pour que chaque État prenne des mesures spécifiques afin d’étendre la couverture Medicaid, en insistant sur l’harmonisation des pratiques de remboursement et l’amélioration de l’accès des patients aux procédures de diagnostic innovantes dans tous les États.

Marché des systèmes automatisés de blocs cellulaires : principaux enseignements

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

9,4% |

|

Taille du marché de l'année de référence (2025) |

18,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

45,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes automatisés de blocs cellulaires :

Analyse du segment d'application

Le segment du diagnostic du cancer devrait détenir la plus grande part de marché, soit 65 %, au cours de la période évaluée. Le cancer est la première cause de mortalité et, selon un rapport de la NLM publié en janvier 2023, environ 19,3 millions de nouveaux cas et 10 millions de décès sont enregistrés chaque année dans le monde. Face à l'importance croissante du dépistage et de l'intervention précoces dans la prise en charge du cancer, qui permettent d'améliorer la réponse des patients et de minimiser les coûts, démontrée par de nombreuses études cliniques, les investissements dans ce segment sont en forte hausse. À cet égard, une étude de l'Institut national du cancer (NCI) publiée en 2022 a mis en lumière la contribution de l'ACBS à l'amélioration de la précision et de la spécificité en oncologie de précision.

Analyse du segment de produit

Les instruments et systèmes dominent le marché et en conserveront une part considérable en 2035. Ce segment est principalement caractérisé par des coûts d'investissement élevés et la transition vers des plateformes intégrées à haut débit. Selon un rapport du CMS publié en août 2025, près de 320 000 laboratoires d'analyses médicales sont certifiés CLIA (Clinical Laboratory Improvement Amendments) aux États-Unis, garantissant ainsi un haut niveau de qualité et de précision des tests. Ceci génère un modèle de revenus récurrents pour les fabricants, grâce aux ventes initiales de systèmes et aux contrats de maintenance à long terme.

Analyse du segment des utilisateurs finaux

Le segment des hôpitaux et des laboratoires de diagnostic devrait dominer le marché des systèmes automatisés de blocs cellulaires durant toute la période de prévision. La modernisation des infrastructures et des flux de travail dans le secteur de la santé, tendance mondiale, est un facteur clé de cette position dominante. Par ailleurs, l'augmentation constante du nombre d'admissions et d'enregistrements de patients dans ces établissements génère une clientèle plus large et des revenus plus élevés, faisant de ce secteur un canal de distribution majeur pour les leaders mondiaux. Enfin, les investissements cumulés des pouvoirs publics et des entreprises privées dans les hôpitaux, visant à améliorer l'accessibilité, garantissent une croissance économique et fonctionnelle significative pour ce segment.

Notre analyse approfondie du marché mondial des systèmes automatisés de blocs cellulaires comprend les segments suivants :

Segments | Sous-segments |

Produit |

|

Technologie |

|

Application |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes automatisés de blocs cellulaires - Analyse régionale

Aperçu du marché nord-américain

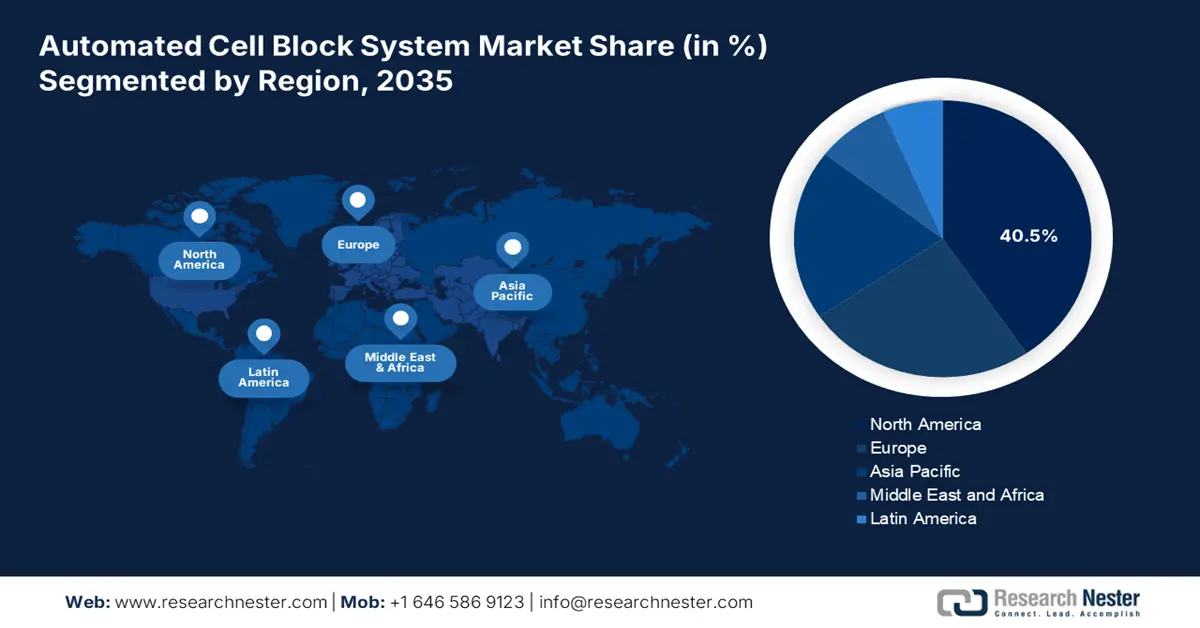

L'Amérique du Nord domine le marché et devrait détenir une part de marché de 40,5 % d'ici fin 2035. La forte prévalence du cancer dans la région, son système de santé bien établi et les financements fédéraux sont les principaux moteurs de ce marché. En 2025, près de 148 dispositifs médicaux dotés d'intelligence artificielle ont reçu l'approbation de la FDA, témoignant du rôle de chef de file de la région dans l'intégration des technologies de diagnostic avancées aux soins de santé. Cette intégration vise à améliorer l'accessibilité, la précision et l'efficacité des soins pour les patients comme pour les professionnels de santé.

La croissance du marché américain des systèmes automatisés de prélèvements cellulaires est largement attribuable à l'élargissement récent des zones de remboursement. Les Instituts nationaux de la santé (NIH) ont octroyé d'importantes subventions pour faire progresser les technologies de diagnostic du cancer. Selon le rapport sur le cancer du sein de juillet 2024, l'intelligence artificielle a permis de réduire de 6 % le nombre de faux positifs pour le cancer du sein aux États-Unis. Une tendance majeure est l'évolution stratégique vers des soins axés sur la valeur, encouragée par les politiques de remboursement du CMS qui privilégient les méthodes de diagnostic très précises et efficaces telles que les prélèvements cellulaires automatisés.

Au Canada, le marché est stimulé par les investissements fédéraux et provinciaux et par l'accent mis sur les soins contre le cancer. La principale tendance est la centralisation et l'automatisation des services de pathologie au sein des systèmes de santé publics, principalement en Ontario et en Colombie-Britannique. Selon un rapport de l'Association médicale canadienne publié en 2025, le budget total des soins de santé a atteint 344 milliards de dollars américains en 2023, dont une partie est consacrée au renforcement des capacités de diagnostic par l'automatisation des laboratoires et le développement de services d'oncologie de pointe.

Approbations de la FDA pour les dispositifs médicaux pilotés par l'IA

Année | Nombre d'approbations de la FDA pour les dispositifs médicaux utilisant l'IA/ML | Autorisé pour les enfants (pourcentage par rapport au total des approbations de la FDA %) |

2015 | 5 | 1 (20,0) |

2016 | 19 | 0 (0,0) |

2017 | 26 | 1 (3,8) |

2018 | 63 | 7 (11.1) |

2019 | 76 | 4 (5,3) |

2020 | 108 | 13 (12,0) |

2021 | 123 | 10 (8.1) |

2022 | 139 | 24 (17,3) |

2023 | 108 | 9 (8,3) |

Source : NLM, octobre 2024

Perspectives du marché APAC

Le marché Asie-Pacifique devrait enregistrer la plus forte croissance durant la période considérée. Cette région, qui compte une population importante touchée par la maladie, notamment dans les pays émergents affichant certains des taux de mortalité les plus élevés, incite les gouvernements à allouer des ressources suffisantes pour améliorer la qualité et l'accessibilité des soins de santé pour les affections associées. Les progrès récents et l'essor de l'oncologie de précision contribuent également à cette dynamique. La région Asie-Pacifique est en tête des essais cliniques de thérapie cellulaire et détenait la plus grande part de marché mondiale au premier semestre 2022. Selon le congrès annuel 2023 de DIA-CoRE Singapour, plus de 2 000 essais étaient en cours en juin 2022 et 32 produits de thérapie cellulaire, tissulaire et génique étaient approuvés par la FDA américaine.

Le Japon s'impose comme un pôle d'innovation sur le marché des systèmes automatisés de prélèvement de cellules, grâce à sa contribution majeure à l'intégration de l'intelligence artificielle dans le secteur de la santé. Le pays connaît également une augmentation du nombre de patients, due au vieillissement rapide de sa population et à la hausse des cas de cancer, ce qui incite le gouvernement à faire de ce domaine une priorité. À titre d'exemple, le ministère de la Santé, du Travail et des Affaires sociales (MHLW) a investi massivement en 2024 pour améliorer l'efficacité nationale du diagnostic et de l'anatomopathologie du cancer.

La Chine domine la région Asie-Pacifique grâce à ses vastes programmes de dépistage, ses technologies de pointe en matière de santé et l'expansion rapide de son réseau hospitalier, qui permettent un traitement rapide des échantillons et favorisent l'adoption de l'analyse cellulaire automatisée. Le rapport de la NLM de septembre 2024 indique que le pays a obtenu l'homologation de 59 dispositifs médicaux basés sur l'IA, contribuant ainsi à façonner progressivement le secteur des dispositifs médicaux et du diagnostic cellulaire. Les initiatives gouvernementales visant à moderniser les hôpitaux et les réseaux de pathologie soutiennent les investissements. Par ailleurs, les projets pilotes nationaux de dépistage du cancer et la modernisation des hôpitaux au niveau des comtés ont stimulé les investissements dans le diagnostic.

Aperçu du marché européen

Le marché européen est porté par une forte prévalence du cancer, un soutien gouvernemental important aux diagnostics innovants et des infrastructures de santé de pointe. La standardisation des diagnostics du cancer selon les directives de l'UE, l'association de la pathologie numérique et de l'analyse basée sur l'IA, ainsi que l'augmentation des investissements dans la médecine de précision figurent parmi les principaux moteurs de ce développement. Un article de la NLM de mars 2025 indique que 4 471 422 cas de cancer ont été enregistrés en Europe en 2022, soulignant ainsi la forte demande sur ce marché. Par ailleurs, l'adoption des technologies de diagnostic les plus récentes dans le secteur de la santé, telles que les systèmes automatisés d'analyse cellulaire, dynamise la collaboration transfrontalière.

Le Royaume-Uni est en tête en Europe et poursuit son expansion grâce aux investissements croissants du NHS dans les infrastructures de diagnostic. L'augmentation du nombre de cas de cancer est le principal moteur de cette croissance dans le pays ; la bibliothèque de la Chambre des communes a indiqué en décembre 2024 que près de 346 217 nouveaux cas de cancer avaient été diagnostiqués. Cette hausse accélère l'adoption de l'ACBS pour optimiser les flux de travail en pathologie. La position du Royaume-Uni en matière de technologies de diagnostic avancées est également renforcée par les projets pilotes d'automatisation soutenus par le NHS et l'intégration de la pathologie numérique dans les hôpitaux.

L'Allemagne devrait détenir la plus grande part de revenus sur le marché européen des systèmes automatisés d'analyse de cellules. Ce marché est porté par un secteur industriel solide en technologies médicales, un soutien gouvernemental important à la santé numérique et des dépenses de santé en hausse. Selon le ministère fédéral de la Santé, la loi allemande sur la santé numérique a accéléré l'adoption de systèmes de diagnostic intégrant l'intelligence artificielle afin d'améliorer les résultats grâce à des financements dédiés à la pathologie numérique. Le système de laboratoires allemand, très décentralisé et composé de nombreux grands hôpitaux privés et universitaires, génère une demande soutenue de solutions automatisées à haut débit.

Principaux acteurs du marché des systèmes automatisés de blocs cellulaires :

- Thermo Fisher Scientific Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Société Danaher (Leica Biosystems)

- Roche Diagnostics

- Sakura Finetek Co., Ltd.

- Agilent Technologies, Inc.

- Becton, Dickinson et Compagnie (BD)

- Siemens Healthineers

- Société Sysmex

- BioMérieux SA

- Laboratoires Abbott

- Intelsint Srl

- Medite Medical GmbH

- Milestone Medical

- Jokoh Co., Ltd.

- Amos Scientific Pty Ltd

- Trivitron Healthcare

- Tokyo Electron Limited

- Société A&T

- Laboratoire d'optique électronique du Japon (JEOL) Ltd.

- Sakura Finetek Japan Co., Ltd.

La présence de géants de la fabrication et de pionniers des technologies médicales confère au marché des systèmes automatisés de préparation de blocs cellulaires une forte compétitivité. Les stratégies commerciales des acteurs clés de ce secteur déterminent son développement et ses revenus. Dans le contexte actuel, Thermo Fisher Scientific et Merck KGaA se distinguent par leur capacité de production exceptionnelle. GE Healthcare et Siemens Healthineers, leaders du marché mondial grâce à leurs innovations intégrant l'intelligence artificielle, suivent de près.

Voici la liste de quelques acteurs importants opérant sur ce marché :

Développements récents

- En août 2025, Sartorius Stedim Biotech et Nanotein Technologies s'associent pour faire progresser la fabrication de thérapies cellulaires et proposer de nouvelles solutions pour les marchés de la thérapie cellulaire et génique.

- En décembre 2024, Merck a fait l'acquisition de HUB Organoids Holding BV , renforçant ainsi son portefeuille de produits de biologie de nouvelle génération. Cette acquisition vise principalement à enrichir son offre de culture cellulaire grâce à l'expertise de HUB Organoids Holding BV, pionnier internationalement reconnu dans le développement d'organoïdes.

- Report ID: 1099

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Système automatisé de blocs cellulaires Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert