Perspectives du marché des rétroviseurs à atténuation automatique :

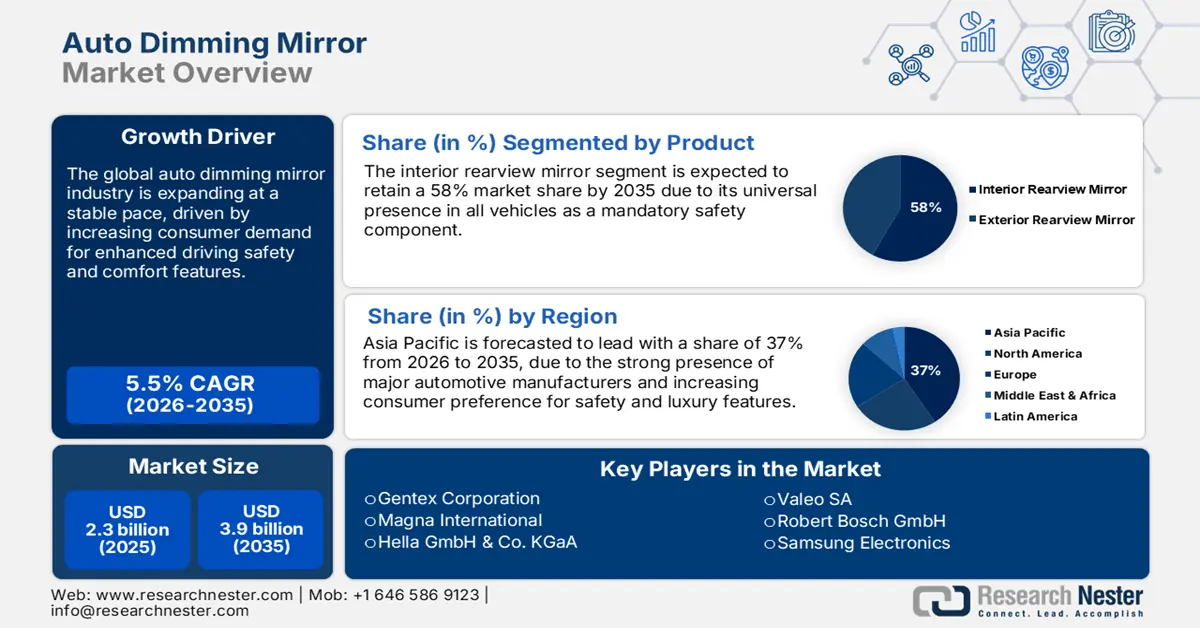

Le marché des rétroviseurs à atténuation automatique était évalué à 2,3 milliards de dollars en 2025 et devrait atteindre 3,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 5,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 2,4 milliards de dollars.

Le marché mondial des rétroviseurs à atténuation automatique est en pleine expansion, porté par l'intérêt croissant des consommateurs pour les systèmes de sécurité haut de gamme et les technologies d'aide à la conduite visant à améliorer le confort et la visibilité de nuit. Les réglementations gouvernementales créent un cadre favorable aux technologies de sécurité automobile de pointe, telles que les rétroviseurs à atténuation automatique, qui contribuent à améliorer les notes globales de sécurité et de conformité des véhicules. Par exemple, en novembre 2024, la NHTSA a finalisé sa décision d'intégrer quatre nouvelles technologies ADAS, dont les systèmes d'avertissement et d'intervention en cas d'angle mort, au Programme d'évaluation des nouveaux véhicules (NCAP), adoptant un plan directeur décennal (2024-2033) dont la mise en œuvre débutera avec l'année-modèle 2026. Cette mesure réglementaire favorise l'intégration de technologies de sécurité avancées qui complètent les systèmes de visibilité basés sur les rétroviseurs, créant ainsi une demande durable pour les solutions à atténuation automatique haut de gamme.

Le potentiel du marché est porté par la convergence technologique, les rétroviseurs traditionnels évoluant vers des systèmes intégrés sophistiqués combinant la gradation électrochromique, l'affichage numérique et la surveillance du conducteur. Cette tendance est illustrée par des rapports tels que celui de Gentex Corporation, qui a réalisé un chiffre d'affaires de 579 millions de dollars au deuxième trimestre 2025, soit une croissance de 1 % par rapport au trimestre précédent, soulignant ainsi le potentiel de croissance et la résilience du segment des produits automobiles spécialisés. L'intégration des technologies de vitrage intelligent et des fonctions d'adaptation en temps réel à l'environnement fait des rétroviseurs à gradation automatique des éléments clés des architectures de sécurité des véhicules modernes.

Marché des rétroviseurs à atténuation automatique : facteurs de croissance et défis

Facteurs de croissance

- Intégration croissante de systèmes sophistiqués de surveillance du conducteur : Le secteur automobile connaît une intégration sans précédent de systèmes de surveillance du conducteur dans les rétroviseurs à atténuation automatique, transformant ainsi des composants de visibilité passive en plateformes de surveillance active de la sécurité. Ces plateformes sont capables de détecter et de contrer les distractions et la fatigue du conducteur. Cette intégration technologique apporte une valeur ajoutée considérable en combinant les fonctionnalités classiques des rétroviseurs à des capacités de surveillance biométrique sophistiquées grâce à des caméras et des capteurs infrarouges intégrés.

Fournisseur / Entreprise | Intégration et capacités |

Société Gentex | Présentation de systèmes de surveillance embarqués et de systèmes de gestion du conducteur intégrés aux rétroviseurs au CES 2025 et à l'IAA Mobility 2023. Suivi de la position de la tête du conducteur, du regard, des distractions, de la somnolence, des nausées et de la disponibilité pour la reprise en main du véhicule. Évolutif pour la surveillance de l'habitacle en 2D/3D et la détection d'objets. |

Magna International | J'ai développé un système de surveillance du conducteur et des passagers intégré au rétroviseur intérieur, utilisant des caméras ADAS. Ce système détecte les distractions, prédit le comportement du conducteur et peut être complété par des fonctionnalités telles que la détection de présence d'enfant, le port de la ceinture de sécurité, la visioconférence et la reconnaissance faciale. |

Machines de vision / Partenaires | Nous avons collaboré avec Magna pour intégrer son système de gestion du véhicule (DMS) aux rétroviseurs. Leurs algorithmes avancés permettent des fonctionnalités d'interface homme-machine (IHM) plus poussées, notamment la détection du regard, la superposition de réalité augmentée et les interactions intelligentes. |

Source : Gentex Corporation, Magna

- Faciliter l'adoption rapide des technologies de vision numérique : le marché connaît une transformation rapide grâce à l'utilisation de systèmes de vision numérique qui remplacent les rétroviseurs traditionnels par des paires caméra-écran, offrant une visibilité accrue, des avantages aérodynamiques et une compatibilité avec les systèmes d'information du véhicule. Ces nouveaux systèmes s'affranchissent des limitations inhérentes aux rétroviseurs traditionnels tout en étendant leurs fonctionnalités grâce aux technologies de traitement et d'affichage numériques. Par exemple, Continental Automotive a lancé son système de rétroviseur ProViu en septembre 2024, une solution prête à l'emploi pour véhicules utilitaires. Ce système est le premier du secteur à intégrer une seule caméra et à obtenir la certification de sécurité fonctionnelle ASIL B. Modulaire, il offre un champ de vision équivalent à celui des rétroviseurs de classe II et IV, tout en éliminant les inconvénients traditionnels tels que la vision restreinte, les angles morts et une aérodynamique médiocre.

- Croissance du segment des véhicules haut de gamme et multiplication des équipements : Le segment des voitures haut de gamme, en pleine expansion, favorise l’adoption généralisée des rétroviseurs à atténuation automatique comme équipement de série. Les constructeurs les présentent de plus en plus comme des atouts de confort et de sécurité, et non plus comme des options de luxe. Cette croissance s’explique par la volonté des consommateurs de payer un prix plus élevé pour une expérience de conduite améliorée et des technologies de sécurité de pointe. En août 2023, Mahindra a lancé huit nouveaux équipements de sécurité et de confort sur sa version phare EL du XUV400 EV, dont un rétroviseur intérieur à atténuation automatique et d’autres technologies avancées. Grâce à ces nouveautés, le XUV400 EV se positionne comme un produit supérieur à la concurrence, témoignant de l’adoption croissante de la technologie d’atténuation automatique dans les véhicules électriques. Son prix a été majoré de 20 000 roupies pour refléter ces équipements haut de gamme.

Défis

- Exigences d'intégration avec les technologies d'affichage émergentes : L'industrie des rétroviseurs à atténuation automatique est confrontée à des défis techniques majeurs liés à l'intégration des technologies électrochromes avec les technologies OLED et d'affichage flexibles avancées. Cette intégration exige des solutions d'ingénierie sophistiquées pour préserver les propriétés optiques. Parmi ces défis figurent l'allongement des délais et des coûts de développement, ainsi que la nécessité d'une expertise technologique pointue dans de nombreux domaines. En janvier 2025, Samsung Display a présenté au CES 2025 de nouvelles technologies d'affichage OLED automobiles innovantes, proposant des solutions facilement intégrables aux systèmes de rétroviseurs, telles que la technologie de caméra sous le panneau et les écrans flexibles. Samsung a livré 1,64 million d'écrans OLED automobiles en 2024, soit une augmentation de 273 % par rapport aux 600 000 unités livrées en 2023, illustrant une croissance fulgurante qui requiert des solutions d'intégration complexes.

- Complexité réglementaire de la conformité sur les marchés internationaux : les fabricants de rétroviseurs à atténuation automatique sont confrontés à des environnements réglementaires de plus en plus complexes, avec des normes de sécurité, des procédures d’essai et de certification variables selon les marchés géographiques, ce qui engendre des coûts de mise en conformité élevés et des barrières à l’entrée sur le marché. Ces difficultés réglementaires sont encore aggravées par l’évolution constante des normes, qui oblige à repenser les nouvelles technologies pour garantir leur efficacité en matière de sécurité. En 2024, le ministère indien des Industries lourdes a publié le projet de politique automobile nationale, proposant des plans ambitieux tels que le programme Bharat d’évaluation de la sécurité des nouveaux véhicules, qui exige des normes de sécurité plus élevées pour les systèmes de rétroviseurs. Cette politique aborde le programme de modernisation volontaire des véhicules, visant à remplacer les véhicules anciens par des modèles plus propres et plus modernes, dotés de fonctionnalités de sécurité avancées, reflétant ainsi la complexité du contexte réglementaire auquel les fabricants doivent faire face.

Taille et prévisions du marché des miroirs à atténuation automatique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

5,5% |

|

Taille du marché de l'année de référence (2025) |

2,3 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

3,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des rétroviseurs à atténuation automatique :

Analyse du segment de produit

Le segment des rétroviseurs intérieurs devrait conserver une part de marché de 58 % tout au long de la période de prévision, compte tenu de son rôle essentiel dans la sécurité des conducteurs et de l'intégration croissante de technologies avancées dans l'habitacle. Ce segment est soutenu par les exigences réglementaires et les attentes des consommateurs en matière de visibilité nocturne ; les rétroviseurs intérieurs à atténuation automatique constituent donc une amélioration prioritaire pour les constructeurs automobiles et les acheteurs du marché de l'après-vente.

La croissance de ce segment est soutenue par des avancées technologiques qui vont au-delà de la simple fonction de gradation. En octobre 2024, Ambilight Inc. a présenté sa gamme de produits électrochromes noir-gris à gradation lors du salon glasstec 2024, notamment des systèmes de rétroviseurs à gradation automatique EC à semi-conducteurs offrant un blocage de la lumière inégalé. Cette innovation révolutionnaire assure une gestion intelligente de la lumière et une régulation de la température, tout en améliorant considérablement le confort de conduite grâce à une adaptation en temps réel à l'environnement.

Analyse des segments des canaux de distribution

Le segment des équipementiers devrait détenir 85 % des parts de marché des rétroviseurs à atténuation automatique d'ici 2035, témoignant de la tendance du secteur automobile vers des systèmes de sécurité intégrés et de la volonté des constructeurs d'installer en usine des technologies de pointe, assorties de garanties et de l'assurance de performances optimales. La domination des équipementiers s'explique par la complexité technique de l'installation et du calibrage des rétroviseurs à atténuation automatique, qui requièrent des connaissances spécialisées et une intégration aux systèmes électriques automobiles. Cette tendance se manifeste par des alliances technologiques communes facilitant l'intégration aisée des systèmes de rétroviseurs avancés dans les processus de production des véhicules.

En juillet 2025, Gentex Corporation a finalisé l'acquisition de VOXX International Corporation, élargissant ainsi son offre des rétroviseurs à atténuation automatique traditionnels à l'électronique grand public. L'entreprise a réalisé un chiffre d'affaires de 78,8 millions de dollars au deuxième trimestre 2025 et a enregistré une amélioration significative de sa marge brute, de 240 points de base, pour atteindre 35,3 %. La position de leader du segment des équipementiers automobiles est confortée par l'importance croissante accordée par les constructeurs automobiles aux systèmes de sécurité complets et à l'intégration de fonctionnalités haut de gamme, faisant des rétroviseurs à atténuation automatique une nécessité plutôt qu'une option.

Analyse du segment de véhicules

Le segment des voitures particulières devrait dominer le marché des rétroviseurs à atténuation automatique d'ici 2035, avec une part de marché solide de 68 %. Cette croissance est alimentée par un volume de production mondial important et par la demande croissante des consommateurs pour des équipements de sécurité et de confort haut de gamme, quel que soit le segment de prix. Le développement de ce segment est favorisé par la diffusion des technologies, les équipements initialement réservés aux véhicules de luxe devenant de série sur les voitures particulières grand public. Les efforts des constructeurs automobiles pour différencier leurs produits grâce à des solutions de sécurité innovantes contribuent également à cette croissance. En janvier 2023, Magna International a lancé la production de sa technologie de vision Clearview sur les camions poids lourds Ram 2500 et 3500. Cette technologie combine caméra et rétroviseur pour réduire les accidents liés aux angles morts grâce à un réglage flexible du rétroviseur, une fonction zoom et une luminosité variable pour s'adapter aux différentes conditions de conduite.

Notre analyse approfondie du marché comprend les segments suivants :

Segment | Sous-segments |

Produit |

|

Technologie |

|

Véhicule |

|

Propulsion |

|

Canal de distribution |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des rétroviseurs à atténuation automatique - Analyse régionale

Perspectives du marché APAC

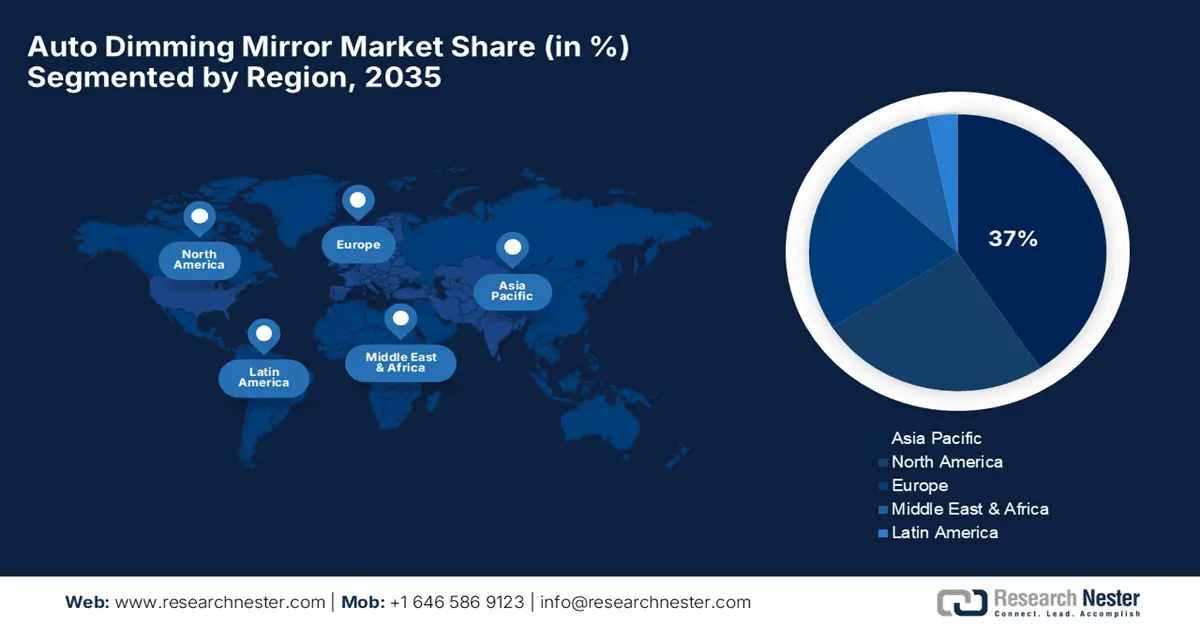

La région Asie-Pacifique devrait dominer le marché automobile mondial d'ici 2035 avec une part de marché d'environ 44,6 %, portée par la croissance de la production automobile et la demande accrue en matière de sécurité. Elle bénéficie d'importants volumes de production automobile, d'un segment de véhicules haut de gamme en pleine expansion et d'une solide capacité de production nationale, soutenant à la fois la consommation locale et un fort potentiel d'exportation. L'Asie-Pacifique est le plus grand marché automobile au monde, avec un potentiel de croissance considérable alimenté par l'urbanisation et la sensibilisation croissante des consommateurs à la sécurité.

Le marché chinois des rétroviseurs à atténuation automatique est en pleine transformation grâce à d'importantes initiatives gouvernementales encourageant le développement des véhicules autonomes et des technologies de sécurité automobile avancées, via des investissements massifs dans les infrastructures et un soutien réglementaire renforcé. Le cadre politique du gouvernement chinois en matière de développement des technologies automobiles offre d'immenses opportunités aux systèmes de rétroviseurs de pointe. En 2024, le gouvernement a sélectionné 20 villes pour participer à un vaste programme pilote visant à construire des infrastructures routières et des plateformes de contrôle basées sur le cloud pour les véhicules connectés intelligents, accélérant ainsi considérablement les programmes de développement des véhicules autonomes à l'échelle nationale.

Le marché indien des rétroviseurs à atténuation automatique représente une opportunité en pleine expansion, alimentée par la hausse de la production automobile, la forte demande des consommateurs pour cet équipement de sécurité haut de gamme et des politiques gouvernementales ambitieuses soutenant la croissance et la production de technologies automobiles de pointe. Le soutien politique national à l'industrie manufacturière et au développement technologique indien est solide. Le ministère des Industries lourdes a poursuivi la mise en œuvre du programme d'incitation à la production pour les automobiles et leurs composants, doté d'un budget de 2,59 milliards de dollars en 2023, afin de promouvoir les véhicules zéro émission et les technologies automobiles avancées. Ce programme favorise une forte localisation de la production de ces technologies, notamment les systèmes de rétroviseurs de pointe, et contribue à la mise en place de chaînes d'approvisionnement automobiles nationales et internationales, permettant ainsi à l'Inde d'opérer sa transition vers une mobilité durable.

Aperçu du marché nord-américain

Le marché nord-américain des rétroviseurs à atténuation automatique devrait enregistrer un TCAC robuste de 8 % au cours de la période de prévision, porté par la demande de technologies automobiles haut de gamme, des normes de sécurité strictes et l'excellence du secteur automobile et de la production au niveau régional. Ce marché est soutenu par des chaînes d'approvisionnement automobiles matures, des capacités de R&D de pointe et la volonté des clients de payer un prix plus élevé pour des technologies de confort et de sécurité améliorant l'expérience de conduite. Les constructeurs automobiles de la région intègrent de plus en plus les rétroviseurs à atténuation automatique de série, plutôt qu'en option, ce qui favorise leur diffusion sur le marché à grande échelle pour une large gamme de véhicules.

Le marché américain offre de nombreuses opportunités, grâce à une réglementation innovante en matière de sécurité automobile et à la demande croissante des consommateurs pour des technologies d'aide à la conduite avancées (ADAS) fonctionnant en synergie avec les systèmes de rétroviseurs classiques. Le cadre réglementaire encourage l'intégration de systèmes de sécurité complets, améliorant ainsi la note globale de sécurité des véhicules. En novembre 2024, la NHTSA a finalisé sa décision d'inclure quatre nouvelles technologies ADAS, telles que les systèmes d'avertissement et d'intervention sur les angles morts, dans le Programme d'évaluation des nouveaux véhicules (NCAP), définissant un plan décennal (2024-2033) dont la mise en œuvre débutera avec l'année-modèle 2026. Cette réglementation favorise l'intégration de technologies de sécurité avancées fonctionnant en synergie avec les systèmes de visibilité intégrés aux rétroviseurs.

L’industrie canadienne des rétroviseurs à atténuation automatique bénéficie d’une réglementation rigoureuse en matière de sécurité automobile et d’une surveillance réglementaire étendue, garantissant ainsi des produits automobiles de haute qualité et permettant à l’industrie d’adopter des technologies de sécurité plus récentes et des solutions de mobilité respectueuses de l’environnement. Le gouvernement exerce une surveillance continue grâce à des vérifications régulières des fabricants et à des initiatives de conformité en matière de sécurité. En 2024, Transports Canada a poursuivi la mise en œuvre de réglementations plus strictes en matière de sécurité des véhicules par le biais de programmes d’inspection approfondis et de vérifications des fabricants afin de garantir que les produits automobiles respectent des normes de sécurité rigoureuses. De plus, le ministère exerce une surveillance continue grâce à des vérifications régulières des fabricants et des importateurs afin de garantir le respect des rappels de sécurité et la mise en œuvre efficace des procédures d’essai obligatoires.

Aperçu du marché européen

L'Europe devrait connaître une croissance significative entre 2026 et 2035, portée par les normes élevées de sécurité automobile sur le continent, l'excellence de la production de véhicules haut de gamme et la demande des consommateurs pour l'intégration de technologies de pointe améliorant la sécurité et les performances environnementales. Les constructeurs automobiles européens sont à la pointe du développement de systèmes de rétroviseurs avancés, combinant fonctions traditionnelles et technologies numériques pour offrir des solutions de vision complètes aux véhicules de demain. Ce secteur repose sur de solides capacités de recherche et développement, des installations de production modernes et un cadre réglementaire favorisant l'innovation, tout en garantissant des normes de sécurité et de qualité optimales.

Le marché britannique est caractérisé par une forte demande en technologies automobiles haut de gamme, notamment en matière de sécurité et de performance, pour une large gamme d'applications. Les équipementiers et constructeurs automobiles britanniques conçoivent des systèmes de rétroviseurs innovants, intégrés à des plateformes embarquées intelligentes. Un tournant majeur a eu lieu en août 2025 : Tata AutoComp Systems a annoncé l'acquisition de 100 % des activités slovaques du groupe IAC par sa filiale britannique, avec pour objectif de faire de l'usine IAC Slovakia de Lozorno un site spécialisé dans la production de composants automobiles intérieurs et extérieurs, tels que des systèmes de rétroviseurs, pour des constructeurs de renom comme Jaguar Land Rover et Volkswagen.

Le marché allemand des rétroviseurs à atténuation automatique repose sur la position dominante du pays dans le secteur des technologies automobiles et sur sa volonté de créer des solutions de mobilité complètes répondant aux exigences de sécurité et de développement durable. Les constructeurs et équipementiers automobiles allemands sont à la pointe de l'intégration de technologies d'affichage innovantes aux systèmes de rétroviseurs conventionnels. L'Allemagne a adopté la loi sur les données de mobilité, qui favorisera les déplacements multimodaux en facilitant l'échange et la mise en réseau des données entre les différents modes de transport, y compris les systèmes automobiles. Le ministère fédéral de la Numérisation et des Transports a présenté ce projet de loi afin de mettre fin à la fragmentation actuelle des systèmes de données de transport, tout en garantissant l'interopérabilité en Europe et en simplifiant l'accès aux données grâce à des règles transparentes pour les constructeurs automobiles et les fournisseurs de technologies.

Principaux acteurs du marché des rétroviseurs à atténuation automatique :

- Société Gentex

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Magna International

- Ficosa International

- Hella GmbH & Co. KGaA

- Valeo SA

- Robert Bosch GmbH

- Samsung Electronics

- Systèmes Tata AutoComp

- Proton Holdings

- Britax PMG

Le marché des rétroviseurs à atténuation automatique est concurrentiel, avec la présence de plusieurs fournisseurs spécialisés en pièces automobiles, de constructeurs automobiles établis et d'entreprises technologiques qui mettent à profit leur expertise en optique, en électronique et en matériaux avancés pour créer des systèmes de rétroviseurs sophistiqués. Des leaders du marché tels que Gentex Corporation, Magna International, Ficosa International et Valeo SA dominent le secteur grâce à leurs gammes de produits exhaustives, leurs liens étroits avec les équipementiers automobiles et leurs efforts constants en matière de recherche et développement de technologies électrochromiques et d'intégration numérique. Ils doivent faire face à la concurrence de grands équipementiers automobiles comme Robert Bosch GmbH, Samsung Electronics et Tata AutoComp Systems, dans un contexte de marché très dynamique qui favorise l'innovation technologique et l'expansion du marché.

Le secteur automobile indien connaît une consolidation massive et une croissance stratégique, les entreprises s'efforçant d'accroître leurs atouts technologiques et leur présence sur le marché mondial grâce à des partenariats et des acquisitions. Les alliances stratégiques leur permettent de diversifier leurs gammes de produits et leur implantation géographique, et de tirer parti des synergies en matière de production et de développement technologique. En juillet 2023, Tata AutoComp Systems a signé un protocole d'accord avec Punch Powertrain pour créer une coentreprise à parts égales (50/50) dédiée aux solutions de mobilité durable et aux technologies automobiles d'avenir pour le marché indien. Ce partenariat s'appuie sur l'expertise de Tata AutoComp dans la fabrication de composants automobiles, tels que les systèmes de rétroviseurs, tout en renforçant ses compétences dans les technologies de motorisation et les solutions de transport durable. Il illustre ainsi comment les partenariats stratégiques permettent aux entreprises de développer des profils technologiques automobiles intégrés.

Voici quelques entreprises leaders sur le marché des rétroviseurs à atténuation automatique :

Développements récents

- En avril 2025, Valeo SA a annoncé un partenariat stratégique avec Appotronics pour développer des systèmes d'éclairage avant de nouvelle génération utilisant une technologie innovante de projection vidéo laser. Bien que principalement axée sur l'éclairage, cette collaboration améliore les fonctionnalités d'éclairage adaptatif (ADB) qui complètent les systèmes de rétroviseurs à atténuation automatique pour une sécurité routière accrue.

- En janvier 2025, Gentex Corporation a annoncé des livraisons record de miroirs à affichage intégral (FDM) de 2,96 millions d'unités pour l'année civile 2024, soit une augmentation de 21 % par rapport à 2023. L'entreprise a réalisé un chiffre d'affaires net de 2,31 milliards de dollars, un nouveau record annuel, tout en maintenant sa position de leader dans la technologie des miroirs à atténuation automatique.

- Report ID: 4959

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Miroir à atténuation automatique Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert