Perspectives du marché de la gestion de la performance des actifs :

Le marché de la gestion de la performance des actifs représentait plus de 2,74 milliards de dollars US en 2025 et devrait dépasser 8,66 milliards de dollars US d'ici 2035, avec un TCAC de plus de 12,2 % sur la période 2026-2035. En 2026, la taille du secteur de la gestion de la performance des actifs est estimée à 3,04 milliards de dollars US.

Le principal moteur de la gestion de la performance des actifs (APM) est le besoin croissant des organisations d'améliorer leur efficacité opérationnelle et de réduire leurs coûts de maintenance. Les entreprises investissent dans des solutions APM pour mieux anticiper et prévenir les pannes d'équipement, optimiser l'utilisation de leurs actifs et prolonger leur durée de vie. Cet objectif d'optimisation de la performance des actifs et de réduction des temps d'arrêt, associé aux avancées technologiques telles que l'Internet des objets (IoT), l'intelligence artificielle (IA) et l'analyse du Big Data, stimule la croissance du marché de l'APM.

Plusieurs entreprises intègrent des systèmes APM basés sur l'IA pour améliorer leur efficacité opérationnelle et leurs capacités de maintenance prédictive. Par exemple, GE Vernova, leader mondial de l'électrification, de la décarbonation et des solutions énergétiques, a annoncé le lancement d'Autonomous Inspection en mai 2024. Cette solution logicielle de vision par ordinateur basée sur le cloud automatise l'inspection et la surveillance manuelles des actifs industriels grâce à des dispositifs de capture d'images et à des algorithmes d'intelligence artificielle/apprentissage automatique (IA/ML).

Clé Gestion de la performance des actifs Résumé des informations sur le marché:

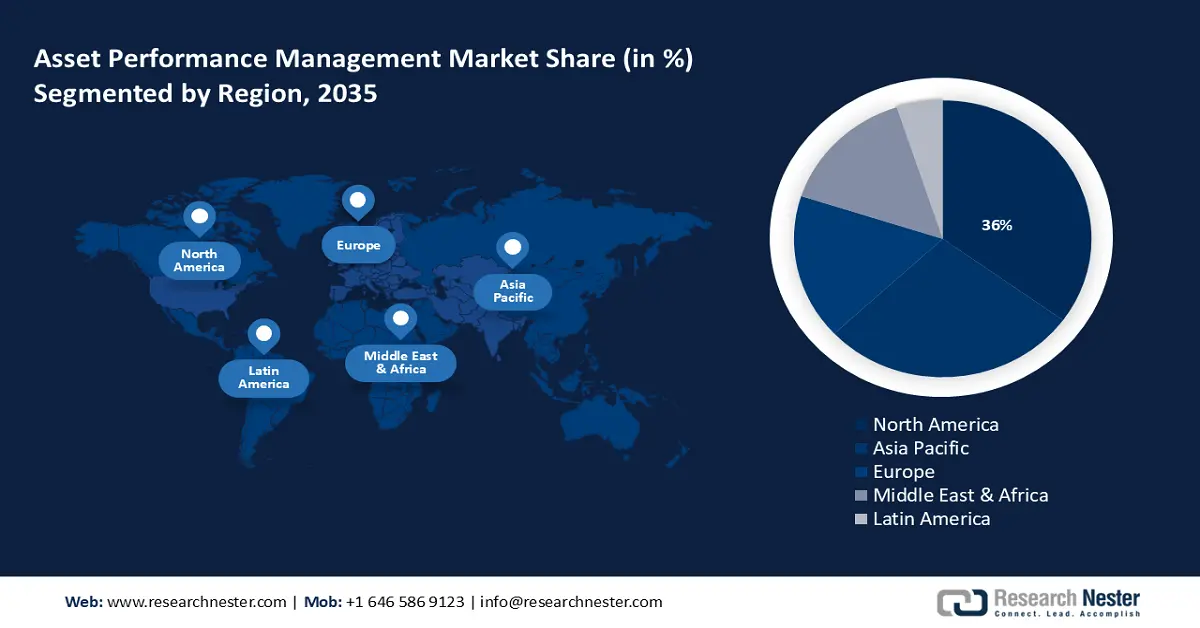

Points forts régionaux :

- Le marché nord-américain de la gestion de la performance des actifs devrait atteindre 36 % d’ici 2035, grâce à l’intégration de technologies avancées comme l’IoT et l’IA dans la gestion de la performance des actifs.

Analyses sectorielles :

- Le segment hébergé du marché de la gestion de la performance des actifs devrait détenir une part de marché de 65,10 % d’ici 2035, grâce à la hausse des investissements dans les infrastructures de cloud public.

- Le segment de l’énergie et des services publics devrait s’assurer une part de marché significative d’ici 2035, grâce à la nécessité d’opérations efficaces pour atteindre la neutralité carbone.

Principales tendances de croissance :

- Croissance du secteur de l'Internet des objets industriel (IIoT)

- Déploiement croissant de la technologie des jumeaux numériques

Défis majeurs :

- Problèmes de cybersécurité

- Coûts de mise en œuvre élevés

Acteurs clés :Honeywell International, Inc., ABB, Aspen Technology, Inc., AVEVA Group plc, Bentley Systems, Incorporated, GE Digital, Rockwell Automation, Inc., SAP SE, SAS Institute, Inc., Total Resource Management, Inc., Siemens Energy AG.

Mondial Gestion de la performance des actifs Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 2,74 milliards USD

- Taille du marché 2026 : 3,04 milliards USD

- Taille du marché projetée : 8,66 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 12,2 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 36 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Royaume-Uni

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Brésil

Last updated on : 17 September, 2025

Moteurs de croissance et défis du marché de la gestion de la performance des actifs :

Moteurs de croissance

- Croissance du secteur de l'Internet des objets industriel (IIoT) : L'adoption croissante de l'IIoT transforme considérablement la gestion des actifs en augmentant leur durée de vie. Les systèmes APM utilisent l'Internet des objets industriel (IIoT) pour garantir la fiabilité des équipements, un enjeu majeur dans plusieurs secteurs, notamment l'industrie manufacturière, l'énergie, la santé et les transports. Le taux de croissance mondial du secteur de l'IoT industriel devrait atteindre environ 13,8 % entre 2024 et 2029, avec un marché de plus de 454 milliards de dollars américains d'ici 2029. L'expansion de l'IIoT crée un environnement propice au marché de l'APM en fournissant les outils et les données nécessaires à l'optimisation des performances des actifs, à l'amélioration des pratiques de maintenance et à l'obtention de meilleurs résultats opérationnels.

- Déploiement croissant de la technologie des jumeaux numériques : les jumeaux numériques créent des répliques virtuelles d'actifs physiques, de systèmes ou de processus, permettant une surveillance et une simulation en temps réel. Les organisations peuvent utiliser les jumeaux numériques pour tester et affiner leurs stratégies opérationnelles, optimiser les performances de leurs actifs et améliorer leur efficacité. Cela peut entraîner des économies de coûts et des améliorations de performance significatives. Plus de 25 % des entreprises manufacturières mondiales ont adopté, en totalité ou en partie, un plan de jumeau numérique pour certains de leurs actifs opérationnels, et 62 % sont en train de développer ou ont déjà finalisé leur stratégie de jumeau numérique.

- Développement de la technologie blockchain : Les avancées de la technologie blockchain améliorent la fonctionnalité des contrats intelligents, qui automatisent et appliquent les accords selon des conditions prédéfinies. Dans l'APM, les contrats intelligents peuvent rationaliser les plannings de maintenance, automatiser les réclamations de garantie et gérer les accords de niveau de service (SLA), améliorant ainsi l'efficacité opérationnelle. De plus, le développement des normes et protocoles blockchain améliore l'interopérabilité entre les différents systèmes et parties prenantes. Cela garantit un partage de données fluide et sécurisé, favorisant une collaboration plus efficace et une gestion intégrée des actifs tout au long de la chaîne d'approvisionnement.

Défis

- Préoccupations en matière de cybersécurité : La numérisation croissante des économies entraîne une augmentation sans précédent des volumes de données, ce qui accroît de manière exponentielle l'importance de la sécurité des données. Partout dans le monde, les entreprises se préoccupent désormais de la sécurité de leurs données, car les cyberattaques se multiplient parallèlement à la croissance de la numérisation. De plus, la gestion de la performance des actifs gère d'importants volumes de données opérationnelles provenant d'appareils connectés, ce qui en fait une cible privilégiée pour les cyberattaques, entraînant des pertes financières importantes.

- Coûts de mise en œuvre élevés : L'utilisation de l'APM est principalement freinée par le coût élevé du matériel et des logiciels. La mise en œuvre et la maintenance de l'APM exigent un haut niveau de compétence, ce qui peut s'avérer complexe, coûteux et chronophage. De plus, en matière de gestion des actifs, la maîtrise des coûts de maintenance constitue un autre défi, susceptible de poser problème aux entreprises disposant de budgets de maintenance plus restreints.

Taille et prévisions du marché de la gestion de la performance des actifs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

12,2% |

|

Taille du marché de l'année de référence (2025) |

2,74 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

8,66 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché de la gestion de la performance des actifs :

Analyse des segments de déploiement

Le segment hébergé devrait représenter environ 65,1 % du marché de la gestion de la performance des actifs d'ici 2035, grâce à la hausse des investissements dans les infrastructures de cloud public , portée par l'automatisation croissante, la transformation numérique et la généralisation des appareils connectés dans différents secteurs. Par exemple, les dépenses mondiales des utilisateurs finaux consacrées aux clouds publics ont dépassé 590 milliards de dollars en 2023, contre environ 420 milliards de dollars en 2021 et près de 499 milliards de dollars en 2022. Le déploiement du cloud public offre un large éventail d'options de solutions informatiques et des mises à jour plus fréquentes des solutions APM pour répondre aux besoins croissants des entreprises de toutes tailles et de tous secteurs. L'APM peut être installée localement sur un cloud, ce qui peut améliorer la fiabilité des actifs sur tout type d'infrastructure et accélérer les processus métier. L'accessibilité des solutions APM s'est accrue grâce à l'accélération des délais d'installation induite par le déploiement des technologies cloud.

Analyse du segment vertical

Le secteur de l'énergie et des services publics devrait détenir une part significative des revenus du marché de la gestion de la performance des actifs au cours de la période projetée. Les entreprises du secteur énergétique doivent mener des opérations efficaces pour atteindre la neutralité carbone. Selon l'Agence internationale de l'énergie, les investissements annuels mondiaux dans les énergies renouvelables devront plus que tripler pour atteindre plus de 4 000 milliards de dollars d'ici 2030 afin d'atteindre la neutralité carbone d'ici 2050. Cela exige que les gestionnaires et autres responsables utilisent des solutions de gestion de la performance des actifs pour surveiller leur état et évaluer leur état de santé afin de réduire les déchets et la consommation d'énergie. L'importance croissante accordée par les entreprises à la maintenance prédictive pour garantir le fonctionnement optimal de leurs actifs est également perçue comme un moteur de l'expansion de ce secteur.

Notre analyse approfondie du marché de la gestion de la performance des actifs comprend les segments suivants :

Verticale |

|

Composant |

|

Déploiement |

|

Taille des entreprises |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la gestion de la performance des actifs :

Aperçu du marché nord-américain

Le marché nord-américain de la gestion de la performance des actifs devrait représenter la plus grande part de marché, soit 36 % d'ici 2035. Les avancées technologiques telles que l'IoT, l'IA, le cloud computing, les jumeaux numériques et la blockchain stimulent l'innovation sur le marché de la gestion des actifs dans la région. Ces technologies optimisent les capacités des solutions de gestion des actifs, favorisant des pratiques de gestion des actifs plus efficaces, prédictives et basées sur les données. De plus, les secteurs de l'industrie et de l'énergie sont des moteurs majeurs de l'adoption de la gestion des actifs. Les entreprises exploitent ces solutions pour optimiser la performance de leurs actifs, réduire les temps d'arrêt et accroître leur efficacité opérationnelle.

Les entreprises américaines sont leaders dans l'intégration de l'IoT, de l'IA et de l'apprentissage automatique dans les systèmes APM. Ces technologies améliorent la maintenance prédictive, la surveillance en temps réel et l'analyse des données. Par exemple, IBM propose des solutions APM avancées exploitant l'IA et l'IoT pour améliorer la gestion des actifs et l'efficacité opérationnelle.

La demande pour l'Industrie 4.0 et la fabrication intelligente au Canada stimule l'adoption de solutions de gestion de l'approvisionnement (APM). Ces solutions favorisent l'intégration de l'automatisation, de l'échange de données et de l'analyse avancée dans les processus de fabrication.

Perspectives du marché APAC

Le marché de la gestion de la performance des actifs en Asie-Pacifique enregistrera un TCAC important au cours de la période de prévision, grâce aux investissements croissants des entreprises en infrastructures informatiques pour améliorer significativement la performance de la gestion des actifs. La gestion des actifs optimise la performance et la fiabilité des infrastructures informatiques, ce qui est essentiel pour améliorer leur efficacité.

Au Japon, le secteur de la gestion de la performance des actifs est en plein essor grâce à son utilisation généralisée dans les secteurs de l'informatique et des télécommunications. Ces secteurs, en plein essor au Japon, se caractérisent par une innovation de classe mondiale et une multitude d'opportunités.

Par ailleurs, la Chine et l'Inde sont les principaux marchés asiatiques pour les systèmes de gestion de la performance des actifs. La présence de nombreux secteurs manufacturiers dans ces pays favorise l'utilisation de programmes de gestion de la performance des actifs. Le secteur industriel implique une variété de processus nécessitant une large gamme d'actifs, qui doivent être aussi performants que possible.

Acteurs du marché de la gestion de la performance des actifs :

- Emerson Electric Co.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Honeywell International, Inc.

- ABB

- Aspen Technology, Inc.

- Groupe AVEVA plc

- Bentley Systems, Incorporated

- GE Digital

- Rockwell Automation, Inc.

- SAP SE

- Institut SAS, Inc.

- Gestion des ressources totales, Inc.

- Siemens Énergie SA

De nombreuses entreprises importantes du marché de la gestion de la performance des actifs lancent des projets stratégiques pour accroître leur part de marché et consolider leur position dans le secteur. On prévoit que les cinq premières entreprises domineront le marché grâce à des risques calculés, à leur expansion, à la conclusion d'accords et à la participation à des coentreprises.

Développements récents

- En avril 2024, Total Resource Management, Inc. a annoncé un partenariat avec Aspen Technology, Inc. pour encourager et soutenir les initiatives de maintenance prédictive (PdM) et de gestion des performances des actifs (APM) qui stimulent la production et gèrent de manière proactive les problèmes qui ont un impact sur les performances des entreprises.

- En novembre 2023 , ABB a lancé la plate-forme de gestion des performances des actifs numériques Ability SmartMaster pour vérifier et surveiller l'état des appareils et équipements de terrain dans les secteurs de l'eau, des eaux usées, des produits chimiques, du pétrole, du gaz et d'autres secteurs en Inde.

- Report ID: 6338

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Gestion de la performance des actifs Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.