Perspectives du marché de l'anhydrite :

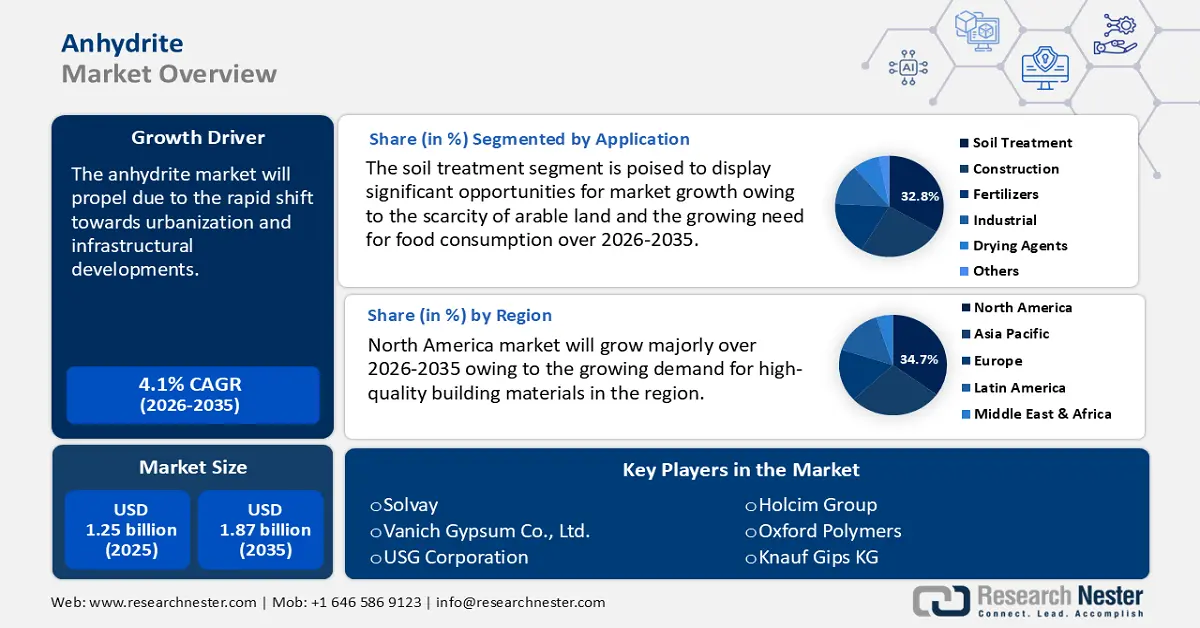

Le marché de l'anhydrite représentait plus de 1,25 milliard de dollars en 2025 et devrait dépasser 1,87 milliard de dollars d'ici 2035, enregistrant un TCAC supérieur à 4,1 % au cours de la période de prévision, soit entre 2026 et 2035. En 2026, la taille du secteur de l'anhydrite est estimée à 1,3 milliard de dollars.

Le marché connaît une croissance significative, portée par l'utilisation croissante de l'anhydrite comme additif dans la production de ciment. Cette progression est principalement due à son efficacité pour accélérer la prise et améliorer la résistance mécanique. Selon la Global Cement and Concrete Association, 4,1 milliards de tonnes de ciment sont produites chaque année pour répondre aux besoins de la société. En pourcentage, la Chine représente 51,6 %, l'Inde 9,5 %, l'Union européenne 4,3 % et les États-Unis 2,3 %. L'urbanisation rapide et le développement des infrastructures ont fait exploser la demande de produits cimentiers. La capacité de l'anhydrite à se substituer au gypse améliore les qualités du ciment, le rendant adapté à de nombreuses applications dans le bâtiment. L'anhydrite, par exemple, optimise les performances dans des conditions de construction complexes en permettant un meilleur contrôle de l'hydratation du ciment.

L'anhydrite absorbe facilement l'eau et se transforme en gypse (CaSO₄·2H₂O), plus courant, lorsqu'elle est exposée à l'air. Cette transformation est réversible ; chauffer du gypse ou de l'hémihydrate de sulfate de calcium à environ 200 °C (400 °F) permet d'obtenir de l'anhydrite dans des conditions atmosphériques normales.

Pays | Valeur des exportations de gypse (en millions de dollars américains) | Pays | Valeur des importations de gypse (en millions de dollars américains) |

Thaïlande | 225 | Inde | 140 |

Espagne | 195 | Les États-Unis | 128 |

Oman | 175 | Nigeria | 103 |

Allemagne | 146 | ROYAUME-UNI | 84,4 |

Turquie | 121 | Japon | 77,5 |

Source : OEC

L'Observatoire de la complexité économique (OEC) a indiqué que le gypse était le 817e produit le plus échangé au monde en 2022, avec un volume d'échanges mondiaux de 1,72 milliard de dollars. Les exportations de gypse ont progressé de 7,95 % entre 2021 et 2022, passant de 1,59 milliard à 1,72 milliard de dollars. Le commerce du gypse représente 0,0073 % du commerce mondial. Selon l'indice de complexité des produits (PCI), le gypse occupe le 950e rang.

Clé Anhydrite Résumé des informations sur le marché:

Points saillants régionaux :

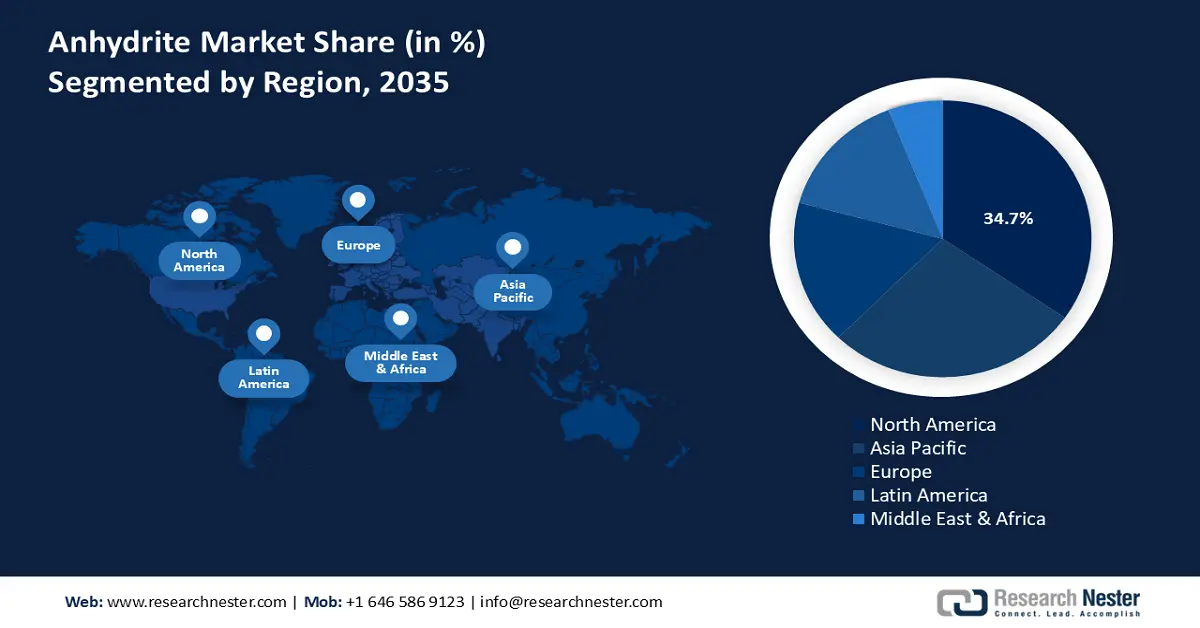

- Entre 2026 et 2035, l'Amérique du Nord devrait représenter plus de 34,7 % des revenus du marché de l'anhydrite d'ici 2035, grâce au développement croissant des infrastructures et à l'adoption croissante de pratiques de construction durables.

- D’ici 2035, la région Asie-Pacifique devrait atteindre une part de marché de plus de 34,6 %, renforcée par l’accélération de l’urbanisation, l’activité de construction et les besoins croissants d’amélioration des sols agricoles.

Analyse du segment :

- D’ici 2035, le segment du traitement des sols sur le marché de l’anhydrite devrait représenter plus de 32,8 % des parts de marché, soutenu par la pression croissante sur les terres arables et la consommation alimentaire mondiale croissante.

- Entre 2026 et 2035, le segment synthétique devrait connaître une expansion notable, portée par son utilisation croissante dans les matériaux de construction, les charges et les applications agricoles.

Principales tendances de croissance :

- Transition vers des matériaux durables et légers

- progrès récents

Principaux défis :

- Disponibilité d'alternatives

- Limitations dans ses applications

Acteurs clés : Solvay, Vanich Gypsum Co., Ltd., USG Corporation, Holcim Group, Oxford Polymers, Knauf Gips KG, Saint-Gobain SA, Bisley & Company Pvt. Ltd., Quzhou Zunlong Trading Co., Ltd., Mineralis Lucentum Sl.

Mondial Anhydrite Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 1,25 milliard de dollars américains

- Taille du marché en 2026 : 1,3 milliard de dollars américains

- Taille du marché prévue : 1,87 milliard de dollars américains d'ici 2035

- Prévisions de croissance : 4,1 %

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 34,7 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, Inde, Royaume-Uni

- Pays émergents : Brésil, Indonésie, Vietnam, Mexique, Turquie

Last updated on : 2 December, 2025

Marché de l'anhydrite - Facteurs de croissance et défis

Facteurs de croissance

- Transition vers des matériaux durables et légers : grâce à son faible impact environnemental, l’anhydrite gagnera en popularité à mesure que la construction écologique et l’agriculture durable susciteront un intérêt croissant. Selon le Programme des Nations Unies pour l’environnement, le secteur du bâtiment et de la construction représente 37 % des émissions mondiales et constitue ainsi la principale source d’émissions de gaz à effet de serre. L’empreinte carbone liée à la fabrication et à l’utilisation de matières premières telles que l’acier, l’aluminium et le ciment est considérable.

L'anhydrite pourrait trouver de nouvelles applications en raison du besoin croissant de matériaux de construction légers. Conformément aux tendances actuelles en matière de techniques de construction durables, les matériaux de construction légers gagnent en popularité grâce à leur efficacité énergétique et leur facilité de transport. Elle est utilisée dans les enduits, les composés de revêtement de sol et comme agent de séchage dans le bâtiment. L'anhydrite est également employée comme engrais et amendement du sol en agriculture. - Progrès récents : L’intégration de la minéralisation forcée du CO2 dans les roches riches en anhydrite stimule fortement la croissance du marché de l’anhydrite. Ce procédé consiste à capter les émissions de CO2 et à les convertir en carbonates minéraux appropriés au sein des formations d’anhydrite, réduisant ainsi efficacement les niveaux de CO2 atmosphérique. Ces technologies de captage et d’utilisation du carbone gagnent en popularité à mesure que les industries et les gouvernements privilégient les pratiques durables pour lutter contre le changement climatique.

Selon l'Agence internationale de l'énergie, environ 45 installations commerciales utilisent la capture, l'utilisation et le stockage du carbone (CUSC) pour la production d'électricité, la transformation des combustibles et les procédés industriels. Plus de 700 projets sont en cours de développement à différents stades de la chaîne de valeur de la CUSC, ce qui indique que, malgré un retard historique dans la mise en œuvre de cette technologie, son rythme s'est considérablement accéléré ces dernières années. Alors que la capacité de stockage a augmenté de 70 % en 2023, la capacité de capture a progressé de 35 % d'ici 2030. Ceci porte la capacité de stockage estimée à environ 615 millions de tonnes (Mt) de CO₂ par an et la quantité totale de CO₂ pouvant être absorbée en 2030 à environ 435 Mt.

Défis

- Disponibilité d'alternatives : Lors de la fabrication du ciment, le gypse synthétique , issu de déchets industriels, offre des performances comparables à celles de l'anhydrite à moindre coût. Grâce à sa grande disponibilité et à son approvisionnement respectueux de l'environnement, il constitue une alternative intéressante pour les entreprises soucieuses de réduire leurs coûts de production. Par exemple, sa qualité constante et son faible impact environnemental expliquent le choix de nombreux cimentiers .

- Limites d'utilisation : L'une des principales limitations de l'anhydrite réside dans sa faible solubilité, ce qui peut rendre son incorporation au sol difficile. De plus, comparée à d'autres matériaux comme le ciment ou le gypse, sa dureté et son manque de flexibilité la rendent moins adaptée à certains usages dans la construction. Par ailleurs, l'anhydrite peut contenir des impuretés telles que du sel ou de l'argile, susceptibles d'altérer sa qualité et de la rendre impropre à certaines applications. Enfin, les fluctuations de prix et la concurrence des matériaux de substitution peuvent influencer la demande d'anhydrite sur le marché.

Taille et prévisions du marché de l'anhydrite :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

4,1% |

|

Taille du marché de l'année de référence (2025) |

1,25 milliard de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

1,87 milliard de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'anhydrite :

Analyse du segment des applications

Le segment du traitement des sols devrait représenter plus de 32,8 % du marché de l'anhydrite d'ici 2035. Cette croissance est due à la raréfaction des terres arables et à la demande alimentaire croissante. Le Département de l'Agriculture des États-Unis (USDA) a indiqué que la population mondiale a augmenté de 45 % entre 1990 et 2019, tandis que la production agricole mondiale a progressé de 61 % en termes de calories disponibles pour la consommation. Entre 2011 et 2050, l'apport calorique alimentaire devrait augmenter de 44 % et l'apport calorique des cultures de 47 %, compte tenu de l'évolution des régimes alimentaires en fonction des revenus et de la croissance démographique mondiale de 39 %. Par ailleurs, certains programmes gouvernementaux de protection des sols auront un impact positif sur la demande d'anhydrite.

Utilisée comme amendement, l'anhydrite améliore la fertilité et la structure du sol. Elle favorise le drainage et l'aération en augmentant la porosité et la capacité de rétention d'eau du sol. De plus, elle contribue à équilibrer le pH, améliorant ainsi la disponibilité des nutriments pour les plantes et stimulant le développement racinaire. Enfin, l'anhydrite réduit le compactage et l'érosion du sol, ce qui contribue à sa santé et à l'amélioration des rendements agricoles.

Analyse de segmentation par type

Le segment synthétique du marché de l'anhydrite connaîtra une croissance significative au cours de la période considérée. L'anhydrite synthétique, un type d'anhydrite, est obtenue par déshydratation du gypse à haute température. Bien que sa production soit réalisée dans des conditions contrôlées afin de garantir l'uniformité de ses propriétés physiques et chimiques, elle est chimiquement identique à l'anhydrite naturelle. L'anhydrite synthétique est utilisée dans les charges pour peintures, les enduits, les ciments et les plaques de plâtre, entre autres applications dans le secteur de la construction. Elle peut également servir d'agent de séchage, à la fabrication du papier et comme engrais. Elle stabilise et lie le gravier de fondation et est employée dans les sols autonivelants.

Notre analyse approfondie du marché mondial de l'anhydrite comprend les segments suivants :

Taper |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'anhydrite - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord devrait représenter plus de 34,7 % du marché de l'anhydrite d'ici 2035. Cette croissance est principalement due à ses applications comme produit chimique industriel, amendement de sol dans le secteur de la construction et dans la fabrication du ciment. Le marché est également soutenu par le développement croissant des infrastructures et la demande de matériaux de construction de haute qualité dans la région. Par ailleurs, l'accent mis sur les techniques de construction durables, qui favorisent l'utilisation de produits à base d'anhydrite, contribue à la performance du marché nord-américain.

Aux États-Unis , le marché de l'anhydrite est porté par son utilisation intensive dans le secteur de la construction, notamment pour la production de ciment Portland et de produits préfabriqués. Ce marché devrait connaître une croissance soutenue, stimulée par le développement continu des infrastructures. La demande de matériaux de construction de qualité, dont l'anhydrite, devrait augmenter en conséquence. Par ailleurs, l'intérêt croissant pour les pratiques de construction durables favorise l'adoption de produits à base d'anhydrite.

L'anhydrite joue un rôle important dans le paysage industriel canadien , notamment en Nouvelle-Écosse. Depuis plus de deux siècles, la Nouvelle-Écosse est un important producteur et exportateur de gypse et d'anhydrite. Des applications telles que le traitement des sols, la construction, les engrais et les agents de séchage industriels stimulent la croissance du marché. Les riches ressources minérales du Canada lui permettent de contribuer efficacement à ce marché en expansion et d'en tirer profit.

Perspectives du marché APAC

D'ici 2035, le marché de l'anhydrite en Asie-Pacifique devrait représenter plus de 34,6 % du marché mondial. L'anhydrite, utilisée dans la fabrication du ciment et comme amendement du sol en agriculture, est fortement consommée par le secteur de la construction. Le développement des infrastructures et l'urbanisation en Chine et en Inde contribuent largement à cette tendance. Selon les données du Bureau national des statistiques (BNS), le taux d'urbanisation de la Chine – qui calcule la proportion de citadins permanents par rapport à la population totale – a augmenté de 55,52 points de pourcentage entre fin 1949 et fin 2023, pour atteindre 66,16 %. Par ailleurs, l'utilisation de l'anhydrite pour l'amélioration des sols est en hausse en raison du développement du secteur agricole dans la région. La dynamique du marché est également influencée positivement par l'importance accrue accordée aux technologies vertes et aux méthodes de construction durables.

En Chine , le marché est en pleine expansion grâce à l'essor des initiatives de développement des infrastructures et à la croissance du secteur de la construction. Le Bureau de la responsabilité gouvernementale des États-Unis (GAO) a indiqué que le plus important programme de financement d'infrastructures au monde est l'initiative chinoise des Nouvelles Routes de la Soie. Celle-ci a renforcé l'influence de la Chine à l'échelle mondiale et a permis de financer des ports, des autoroutes et d'autres projets. Entre 2013 et 2021, les États-Unis ont investi 76 milliards de dollars dans des projets d'infrastructures dans les secteurs des transports, de l'énergie et autres, tandis que la Chine y a contribué à hauteur de 679 milliards de dollars. Par ailleurs, l'accent mis par le gouvernement sur l'urbanisation et les projets d'infrastructures a encore stimulé la demande d'anhydrite dans le secteur de la construction.

Par ailleurs, le développement du secteur agricole indien a contribué à la demande croissante d'anhydrite, utilisée comme amendement pour améliorer la qualité des sols et accroître la productivité des cultures. De plus, le besoin croissant de bonnes pratiques de gestion des sols en agriculture, conjugué à l'utilisation de l'anhydrite, soutient la croissance de son marché. Le secteur agroalimentaire indien est le sixième plus important au monde, 70 % de son chiffre d'affaires provenant du commerce de détail. Inc42 prévoit que le secteur agricole du pays atteindra 24 milliards de dollars d'ici 2025.

Acteurs du marché de l'anhydrite :

- Solvay

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Vanich Gypsum Co., Ltd.

- Société USG

- Groupe Holcim

- Oxford Polymers

- Knauf Gips KG

- Saint-Gobain SA

- Bisley & Company Pvt. Ltd.

- Quzhou Zunlong

- Mineralis Lucentum

Les grandes entreprises approvisionnent les marchés nationaux et internationaux du marché mondial de l'anhydrite, un secteur extrêmement concurrentiel. Afin de conserver leur position dominante, les principaux fabricants mettent en œuvre diverses stratégies d'innovation produit, de lancement auprès des utilisateurs finaux et de recherche et développement (R&D). Pour se conformer à la réglementation et réduire leur impact environnemental, ils adoptent également des pratiques de production durables. Pour accéder à de nouveaux marchés et accroître leurs parts de marché, les entreprises développent également leur présence mondiale grâce à des alliances stratégiques et des acquisitions.

Développements récents

- En juillet 2022, CGC Inc., une filiale de USG Corporation dont le siège social est situé en Alberta, a commencé la production de plaques de plâtre dans le comté de Wheatland. Cet investissement pourrait permettre à CGC de mieux servir sa clientèle fidèle en Alberta et dans l'Ouest canadien, tout en témoignant de son engagement envers le marché canadien.

- En octobre 2020, Vale , une entreprise minière brésilienne, a annoncé son intention d'investir 2 milliards de dollars dans la production d'anhydrite à partir de résidus issus de l'extraction du nickel. Ce projet vise à produire jusqu'à 1,5 million de tonnes d'anhydrite par an, qui sera utilisée comme engrais et amendement des sols.

- Report ID: 7019

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Anhydrite Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.