Perspectives du marché de la surveillance aéroportée :

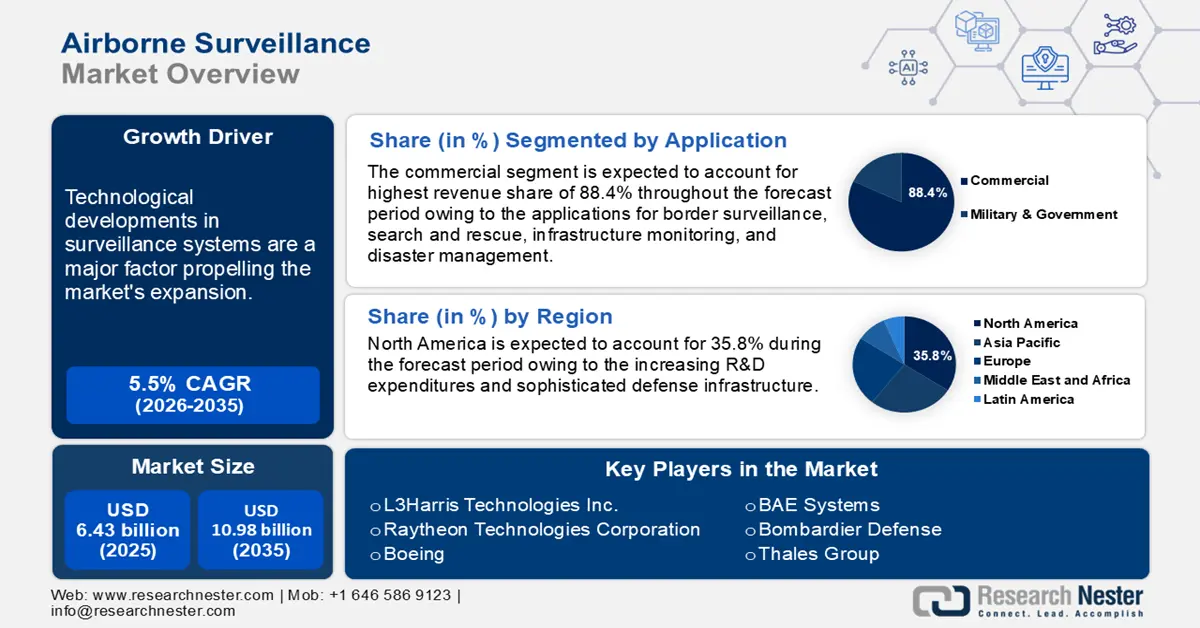

Le marché de la surveillance aéroportée représentait plus de 6,43 milliards USD en 2025 et devrait atteindre 10,98 milliards USD d'ici 2035, avec un TCAC d'environ 5,5 % sur la période 2026-2035. En 2026, le secteur de la surveillance aéroportée devrait peser 6,75 milliards USD.

Les avancées technologiques dans les systèmes de surveillance sont un facteur majeur de l'expansion du marché de la surveillance aérienne. Les progrès des systèmes radar, des capteurs infrarouges et de l'imagerie haute définition ont amélioré les capacités des avions de surveillance aérienne. Ces technologies permettent un suivi, une identification et une détection améliorés des objets, essentiels aux applications militaires, policières et commerciales. Par exemple, en septembre 2024, HENSOLDT, l'un des principaux fabricants mondiaux d'électronique de défense et de sécurité, a annoncé le lancement de l'ARGOS-15, un système d'imagerie aérienne de nouvelle génération, lors de l'Africa Aerospace and Defence Expo (AAD). Ce système très attendu devrait devenir la norme pour les missions contemporaines de renseignement, de surveillance et de reconnaissance (ISR). Il représente une avancée majeure dans la technologie des capteurs multispectraux.

Un autre facteur important est le besoin croissant de sécurité maritime et frontalière. Les pays redoublent d'efforts pour renforcer leurs frontières contre les activités illicites, notamment la traite d'êtres humains, la contrebande et l'immigration clandestine. De vastes zones frontalières et maritimes sont surveillées par des plateformes de surveillance aéroportées, comprenant des drones et des avions pilotés équipés de matériel de surveillance avancé. L'importance croissante accordée à la protection du pays et à la prévention des dangers internationaux accroît la demande de systèmes de surveillance aérienne.

Clé Surveillance aéroportée Résumé des informations sur le marché:

Points forts régionaux :

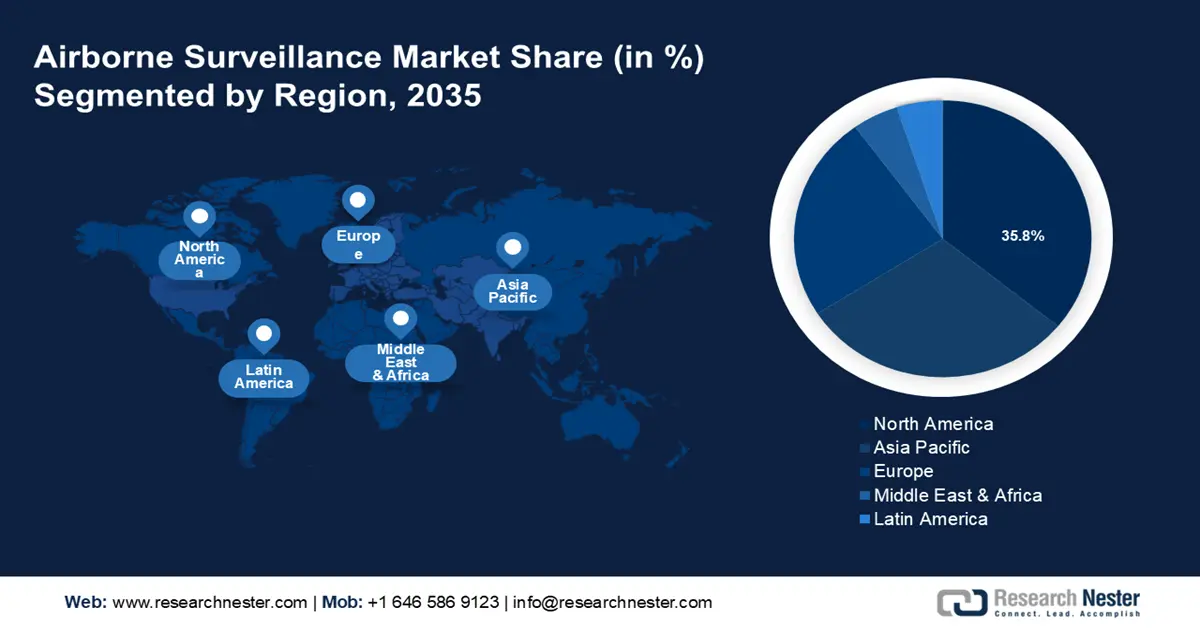

- Le marché nord-américain de la surveillance aérienne représentera 35,80 % du marché d'ici 2035, grâce à des dépenses importantes en R&D et à des infrastructures de défense sophistiquées.

- Le marché Asie-Pacifique enregistrera un TCAC stable entre 2026 et 2035, porté par la hausse de la demande de drones et le besoin croissant d'investigation aérienne de la part des secteurs militaire et de la défense de pays comme la Chine et l'Inde.

Analyses sectorielles :

- Le segment commercial du marché de la surveillance aéroportée devrait détenir une part de 88,40 % d’ici 2035, porté par la demande de capteurs et de systèmes d’imagerie, ainsi que par les investissements dans les radars et caméras de pointe.

- Le segment des systèmes habités devrait détenir une part significative du marché de la surveillance aéroportée d’ici 2035, influencé par la préférence pour des charges utiles plus importantes, des missions plus longues et la présence de décideurs humains à bord.

Principales tendances de croissance :

- Intégration de l'intelligence artificielle (IA), de l'apprentissage automatique et de l'IoT

- Utilisation croissante des drones dans l'armée

Défis majeurs :

- Coût élevé associé au déploiement d'un système de surveillance aéroporté

- Rareté des opérateurs de drones experts

Acteurs clés :Lockheed Martin Corporation, Northrop Grumman Corporation, L3Harris Technologies Inc., Raytheon Technologies Corporation, Boeing, Thales Group, BAE Systems, Bombardier Defense Thales.

Mondial Surveillance aéroportée Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 6,43 milliards USD

- Taille du marché 2026 : 6,75 milliards USD

- Taille du marché projetée : 10,98 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 5,5 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 35,8 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Russie, Allemagne, Royaume-Uni

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Thaïlande

Last updated on : 18 September, 2025

Moteurs de croissance et défis du marché de la surveillance aéroportée :

Moteurs de croissance

- Intégration de l'intelligence artificielle (IA), de l'apprentissage automatique et de l'IoT : Les drones et autres innovations industrielles bénéficient d'une attention croissante de la part de divers secteurs pour leur utilisation dans les activités de surveillance. La gamme de drones s'est enrichie grâce aux avancées technologiques des caméras, des microcontrôleurs, des capteurs, des processeurs, etc. Les entreprises créent des outils de mesure et d'annotation intégrés avec calculs de volume, de surface et de distance. L'IoT, l'IA et l'apprentissage automatique permettent aux drones de stocker et de traiter d'importantes quantités de données. Les systèmes de surveillance basés sur l'IA étant capables d'identifier les activités aériennes avec plus de précision que les systèmes de surveillance aérienne traditionnels, la demande pour l'intégration de ces systèmes augmentera probablement.

- Utilisation croissante des systèmes aériens sans pilote (UAS) dans l'armée : Grâce à leurs capacités de renseignement, de surveillance et de reconnaissance (ISR) en temps réel, les drones militaires collectent des données sur les opérations de combat. L'augmentation des achats de drones pour améliorer les capacités de défense devrait soutenir la croissance du secteur de la surveillance aéroportée. De plus, face au besoin croissant de capacités sophistiquées de collecte et d'analyse de renseignements, la croissance du budget de la défense devrait soutenir l'expansion du marché de la surveillance aéroportée. Par exemple, le gouvernement canadien a accordé un contrat de 72 millions de dollars américains à General Dynamics Mission Systems et Voyager Aviation Corporation en mai 2021 pour le soutien en service et la maintenance des trois avions King Air 350ER. Afin d'améliorer la connaissance situationnelle, les avions seront équipés de capteurs sophistiqués et d'autres équipements de qualité militaire. La livraison des trois avions au gouvernement canadien est prévue d'ici 2022.

- Drones accessibles et économiques : Les aéronefs à voilure fixe et tournante sont utilisés dans les techniques traditionnelles de surveillance aérienne. Ces procédures sont coûteuses et chronophages. Les drones sont abordables et leur temps de fonctionnement est plus court que celui des aéronefs conventionnels. Leur faible coût et leur efficacité ont favorisé leur utilisation à des fins de surveillance. Les coûts de production des drones ont également diminué grâce à l'industrialisation et à l'automatisation rapides du secteur manufacturier. De ce fait, les drones sont largement accessibles et abordables, ce qui devrait favoriser l'expansion du marché de la surveillance aérienne.

Défis

- Coûts élevés associés au déploiement de systèmes de surveillance aérienne : les équipements de surveillance aérienne comprennent des caméras, des radars, des capteurs et d'autres composants. Ces capteurs sophistiqués peuvent fournir des données précises. Cependant, leur conception complexe rend leur développement coûteux. Les composants étant soumis à des conditions climatiques difficiles, leur conception est complexe et donc plus coûteuse. Les capacités d'investigation exceptionnelles des capteurs LiDAR (Light Detecting and Ranging) ont favorisé leur adoption généralisée. Néanmoins, leur développement est coûteux.

- Pénurie d'opérateurs de drones experts : Les drones doivent être pilotés par des pilotes qualifiés et expérimentés pour scanner les structures offshore et onshore. Le secteur devrait donc connaître une croissance lente en raison du manque de pilotes qualifiés. Aux États-Unis, les politiques et réglementations fédérales exigent que les opérateurs de drones possèdent un certificat de pilote longue distance certifié, délivré par la Federal Aviation Administration (FAA). De plus, la législation gouvernementale stricte régissant l'utilisation des drones devrait freiner l'expansion du marché de la surveillance aérienne.

Taille et prévisions du marché de la surveillance aéroportée :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

5,5% |

|

Taille du marché de l'année de référence (2025) |

6,43 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

10,98 milliards USD |

|

Portée régionale |

|

Segmentation du marché de la surveillance aéroportée :

Analyse des segments d'application

Le segment commercial devrait détenir plus de 88,4 % du marché de la surveillance aérienne d'ici fin 2035. La surveillance des frontières, la recherche et le sauvetage, la surveillance des infrastructures, l'observation environnementale et la gestion des catastrophes sont autant d'applications du segment commercial du marché. Le besoin en capteurs et systèmes d'imagerie est stimulé par les drones commerciaux. De plus, on prévoit que les investissements croissants dans le développement de radars, de capteurs et de caméras sophistiqués soutiendront l'expansion du marché de la surveillance aérienne. Par exemple, en novembre 2020, le Joint Artificial Intelligence Center (JAIC) a attribué un contrat de 93,3 millions de dollars à General Atomics Aeronautical Systems, Inc. (GA-ASI) pour améliorer les capacités de détection autonome des drones.

Les entreprises des secteurs de l'énergie, de l'agriculture et de la logistique dépendent de plus en plus de systèmes de surveillance aérienne de pointe pour optimiser la gestion des ressources, garantir la sécurité opérationnelle et améliorer l'efficacité opérationnelle. Les drones équipés de LiDAR , de caméras haute résolution et d'autres capteurs sont fréquemment utilisés pour la cartographie aérienne, la surveillance des cultures et l'inspection des pipelines. Le secteur commercial adopte des systèmes de surveillance aérienne en raison du besoin croissant de données en temps réel et de la capacité à couvrir de vastes zones rapidement et économiquement. Par ailleurs, les progrès en matière de technologie des capteurs, d'analyse de données et de cadres réglementaires sont des facteurs qui stimulent la croissance de ce segment.

Analyse des segments de types de produits

Sur le marché de la surveillance aérienne, le segment des systèmes habités devrait dominer le marché avec une part de chiffre d'affaires d'environ 63,9 % d'ici fin 2035. Les hélicoptères et les avions équipés d'équipements de surveillance de pointe sont des exemples d'aéronefs conventionnels utilisés dans les systèmes de surveillance aérienne habités. Les pilotes et les membres d'équipage utilisent ces technologies pour mener des missions de surveillance pour des clients gouvernementaux et privés. Grâce à leur capacité d'emport de charges utiles plus importantes et à leur durée de vie plus longue, les systèmes habités sont privilégiés pour certaines activités. De plus, la présence de décideurs humains à bord peut s'avérer cruciale dans des scénarios dynamiques. Les avions AWACS (Airborne Warning and Control System) et les avions de patrouille maritime P-8 Poseidon en sont deux exemples. La composante systèmes habités reste essentielle, en particulier pour les missions impliquant une forte participation humaine et pour les pays disposant d'infrastructures développées et expérimentés dans le pilotage de ce type d'aéronefs.

Notre analyse approfondie du marché mondial de la surveillance aéroportée comprend les segments suivants :

Composant |

|

Type de produit |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la surveillance aéroportée :

Aperçu du marché nord-américain

L'industrie nord-américaine devrait représenter la plus grande part de revenus, soit 35,8 %, d'ici 2035, grâce à ses importantes dépenses en R&D et à ses infrastructures de défense sophistiquées. Afin de maintenir sa supériorité militaire mondiale, le Département de la Défense américain autorise des dépenses importantes pour l'achat et la modernisation d'équipements de surveillance. De plus, le secteur des drones commerciaux est florissant dans la région, avec des applications dans les domaines de la sécurité publique, de la construction, de l'énergie et de l'agriculture. Par exemple, la Federal Aviation Administration (FAA) a déclaré qu'il y avait 863 728 drones enregistrés aux États-Unis en janvier 2024. 352 222 d'entre eux sont destinés à un usage professionnel et 506 635 à un usage personnel. D'ici 2026, la FAA prévoit que 858 000 drones commerciaux seront en service.

Les États-Unis dominent le marché mondial de la surveillance aérienne grâce à leur important budget de défense et à leur engagement à préserver leur domination technologique. L'armée américaine utilise largement les drones, les avions habités et les satellites à des fins de renseignement, de surveillance et de reconnaissance (ISR). Le pays abrite une industrie florissante de drones commerciaux, qui les utilise pour toutes sortes d'opérations, de la surveillance environnementale aux interventions d'urgence, en passant par l'inspection de l'agriculture et des infrastructures. Pour intégrer en toute sécurité les drones dans l'espace aérien national et soutenir la croissance du marché de la surveillance aérienne, la Federal Aviation Administration (FAA) joue un rôle clé.

L'importance accordée par le Canada à la sécurité frontalière et à la surveillance environnementale contribue également à l'essor du secteur. Les prouesses technologiques et les cadres législatifs adaptés de la région facilitent l'adoption et le développement généralisés des technologies de surveillance aérienne.

Aperçu du marché de l'Asie-Pacifique

L'Asie-Pacifique devrait connaître un TCAC stable au cours de la période de prévision, en raison de la demande croissante de drones, dont les avantages sont de plus en plus pris en compte. De plus, le marché de la surveillance aérienne dans la région devrait être stimulé par les besoins croissants en matière d'investigation aérienne des secteurs militaire et de la défense de pays comme la Chine et l'Inde. Par exemple, selon l'Organisation de recherche et développement pour la défense (DRDO), ABHYAS, la cible aérienne extensible à grande vitesse (HEAT) dotée d'une configuration de propulseur améliorée, a réalisé six essais de développement consécutifs au polygone d'essai intégré (ITR) de Chandipur, dans l'État d'Odisha. Ce faisant, ABHYAS a réalisé dix essais de développement qui démontrent la fiabilité du système.

Portée par ses ambitieux plans de modernisation de la défense et la demande croissante de drones commerciaux, la Chine renforce rapidement ses capacités de surveillance aérienne. Le gouvernement investit massivement dans la création et la mise en œuvre de systèmes de surveillance militaire, frontalière et maritime de pointe. Avec de nombreuses applications dans la logistique, la construction et l'agriculture, le secteur chinois des drones commerciaux, en plein essor, stimule également le marché de la surveillance aérienne. Grâce à sa solide base industrielle et à ses avancées technologiques, la Chine produit et exporte une large gamme de plateformes et de composants de surveillance.

Devenue un acteur majeur de la surveillance aérienne, la Corée du Sud se concentre sur le renforcement de ses défenses et l'utilisation de la technologie des drones à diverses fins. Pour se défendre contre les menaces régionales et préserver la sécurité nationale, le gouvernement sud-coréen investit dans des systèmes ISR de pointe. Le pays étudie également l'utilisation de drones pour la surveillance environnementale, l'inspection des infrastructures et la gestion des catastrophes. Des solutions modernes de surveillance aérienne sont développées et mises en œuvre grâce à l'engagement de la Corée du Sud en faveur de l'innovation et à ses efforts de coopération avec des partenaires étrangers.

Acteurs du marché de la surveillance aéroportée :

- Saab

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- L3Harris Technologies Inc.

- Raytheon Technologies Corporation

- Boeing

- Systèmes BAE

- Bombardier Défense

- Groupe Thales

Voici une liste des principales entreprises du marché de la surveillance aéroportée. Collectivement, ces entreprises dominent la majeure partie du marché et façonnent les tendances du secteur. Leurs stratégies, leurs produits et leurs données financières sont analysés afin de cartographier le réseau d'approvisionnement. Lockheed Martin Corporation et Northrop Grumman Corporation sont des acteurs majeurs du marché de la surveillance aéroportée. La vaste expérience de Lockheed Martin Corporation, ses compétences technologiques de pointe et sa large gamme de produits lui ont permis de détenir une part de marché substantielle dans ce secteur. Depuis de nombreuses années, l'entreprise est leader dans les secteurs de la défense et de l'aérospatiale. Elle propose une variété de systèmes de surveillance aéroportée, tels que le F-35 Lightning II de pointe et le célèbre U-2 Dragon Lady.

Voici quelques acteurs majeurs du marché de la surveillance aéroportée :

Développements récents

- En juin 2024, Thales, Spire Global et le fournisseur européen de services par satellite (ESSP) ont signé un protocole de coopération visant à fournir au secteur de la gestion du trafic aérien (ATM) et au marché aéronautique au sens large une gamme de services de surveillance par satellite de pointe à l'échelle mondiale. Une constellation dédiée de plus de 100 satellites alimentera ces services en collectant les communications ADS-B (Automatic Dependent Surveillance-Broadcast) émises par les avions et en les renvoyant vers la Terre en temps réel.

- En novembre 2023 , Bombardier Défense a annoncé que Saab, entreprise de défense et de sécurité, avait reçu son septième avion Global, prêt à être converti en système aéroporté de détection et de contrôle avancés (AEW&C) de Saab, baptisé GlobalEye. Cette nouvelle livraison coïncide avec la participation des deux entreprises au salon aéronautique de Dubaï 2023, où Saab présentera les capacités de pointe de GlobalEye et Bombardier présentera ses avions d'affaires adaptables Global et Challenger au marché du Moyen-Orient.

- Report ID: 6486

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Surveillance aéroportée Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.