Perspectives du marché de la fabrication de pièces aérospatiales :

Le marché de la fabrication de pièces aérospatiales représentait plus de 994,56 milliards de dollars US en 2025 et devrait dépasser 1 540 milliards de dollars US d'ici 2035, avec un TCAC de plus de 4,5 % sur la période de prévision (2026-2035). En 2026, la taille du secteur de la fabrication de pièces aérospatiales est estimée à 1 030 milliards de dollars US.

La croissance du marché de la fabrication de pièces aérospatiales est tirée par la demande mondiale de services satellitaires dans des applications telles que la défense, la navigation, les communications et l'observation de la Terre. Les perspectives de croissance du marché reposent sur des initiatives stratégiques visant à répondre à la demande croissante de satellites. Par exemple, en décembre 2023, le Conseil des communications par satellite de l'Asie-Pacifique (APSCC) a annoncé le partenariat entre Thai Aerospace Industries (TAI) et Rivada Space Networks pour un service de connectivité sécurisé et fiable dans l'aviation militaire, commerciale et générale. De plus, cette demande accrue stimule la part de revenus des entreprises aérospatiales telles que Stanley Black & Decker Inc. et Boeing, actives dans la fabrication de satellites et les technologies associées.

Clé Fabrication de pièces aérospatiales Résumé des informations sur le marché:

Points forts régionaux :

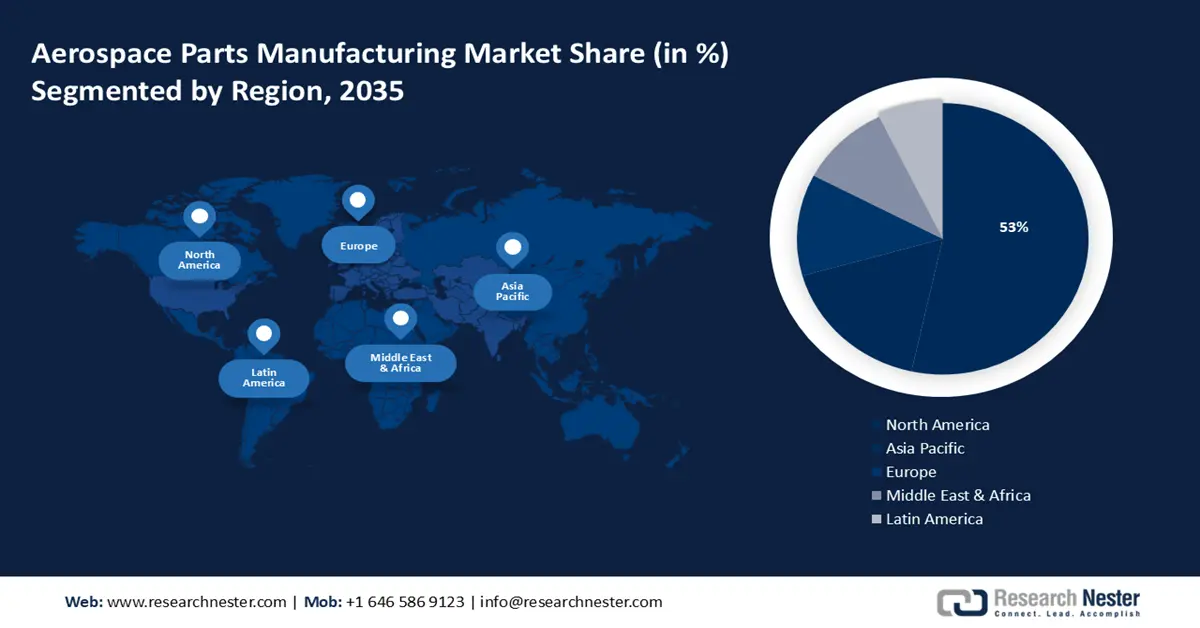

- Le marché nord-américain de la fabrication de pièces aérospatiales représentera 53 % du marché d'ici 2035, grâce à l'augmentation des dépenses de défense et aux solides capacités de fabrication aéronautique de la région.

Analyses sectorielles :

- Le segment de la fabrication aéronautique devrait atteindre 51,40 % de parts de marché d'ici 2035, grâce à une croissance significative du chiffre d'affaires de la fabrication d'avions complets et de composants intégrés.

- Le segment de l'aviation commerciale devrait connaître un TCAC exceptionnel entre 2026 et 2035, porté par la demande croissante de nouveaux avions et de nouvelles pièces, due à l'augmentation du trafic aérien et à l'amélioration des relations commerciales internationales.

Principales tendances de croissance :

- Augmentation du trafic aérien

- Demande de matériaux aérospatiaux légers

Défis majeurs :

- Des taux élevés de matières premières

- Long processus d'approbation et de certification

Acteurs clés :Elbit Systems Ltd., Intrex Aerospace, Rolls Royce plc, CAMAR Aircraft Parts Company, Safran Group, Woodward, Inc., Engineered Propulsion System, Eaton Corporation plc, Aequs.

Mondial Fabrication de pièces aérospatiales Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 994,56 milliards USD

- Taille du marché en 2026 : 1 030 milliards USD

- Taille du marché projetée : 1 540 milliards de dollars d’ici 2035

- Prévisions de croissance : TCAC de 4,5 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 53 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Allemagne, France, Royaume-Uni

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Singapour

Last updated on : 18 September, 2025

Moteurs de croissance et défis du marché de la fabrication de pièces aérospatiales :

Moteurs de croissance

- Augmentation du trafic aérien : Les compagnies aériennes du monde entier cherchent à accroître la taille de leur flotte pour accueillir le nombre croissant de passagers qui choisissent de voyager par avion. Le marché des pièces détachées pour l'aéronautique est impacté par la demande croissante de nouveaux avions, car les constructeurs doivent produire une large gamme de pièces pour construire et entretenir ces appareils. Selon l'Association du transport aérien international (AAI), le volume de fret aérien devrait augmenter de 5 % d'ici 2024. De plus, les compagnies aériennes ont besoin de pièces détachées, allant des moteurs à l'avionique et aux éléments structurels, pour assurer l'exploitation et la sécurité de leurs flottes. Par ailleurs, le chiffre d'affaires du secteur de la forge aéronautique a connu une croissance considérable, stimulé par l'adoption et le recours croissants à la fabrication de pièces aéronautiques.

- Demande de matériaux aérospatiaux légers : Les matériaux légers avancés deviennent indispensables, car les compagnies aériennes et les avionneurs accordent une importance croissante à la durabilité environnementale et à la consommation de carburant. De ce fait, les fabricants de pièces aérospatiales ont une occasion unique d'être à la pointe de l'innovation et du développement de composants de pointe fabriqués à partir de matériaux tels que des composites et des alliages avancés . Outre les économies de carburant, ces matériaux légers améliorent les performances globales des avions, ce qui accroît la demande de fabricants de pièces aérospatiales qui respectent les normes en constante évolution du secteur.

Défis

- Taux élevés de matières premières : L'accessibilité et la disponibilité des pièces, sous-ensembles et matières premières critiques des fournisseurs et sous-traitants sont importantes pour tout fabricant. Les principales matières premières nécessaires à la fabrication d'un avion sont les plaques, les matériaux composites contenant du carbone et du bore, les tôles d'aluminium, les pièces forgées, l'acier et les tôles de titane. Ces matériaux peuvent être coûteux, ce qui peut freiner l'expansion du marché de la fabrication de pièces aéronautiques.

- Processus d'approbation et de certification long : Les procédures de certification et d'approbation des pièces aéronautiques peuvent être longues et complexes. Pour garantir la conformité de leurs composants aux normes et spécifications requises, les fabricants doivent soumettre leurs produits à des processus de validation, de tests rigoureux et de vérification. Les délais d'obtention de la certification peuvent ralentir les calendriers de production et impacter la valeur marchande.

Taille et prévisions du marché de la fabrication de pièces aérospatiales :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

4,5% |

|

Taille du marché de l'année de référence (2025) |

994,56 milliards USD |

|

Taille du marché prévue pour l'année (2035) |

1,54 billion de dollars |

|

Portée régionale |

|

Segmentation du marché de la fabrication de pièces aérospatiales :

Analyse des segments de produits

Le secteur de la construction aéronautique devrait représenter environ 51,4 % du marché de la fabrication de pièces aérospatiales d'ici fin 2035. La croissance significative de ce chiffre d'affaires est tirée par la fabrication d'avions complets, comprenant moteurs, ailes, cellules et divers composants. Ce secteur couvre également la création de prototypes, les modifications majeures d'avions existants, ainsi que la révision et la reconstruction d'avions complets.

Un rapport récent publié par le Government Accountability Office des États-Unis en mars 2024 indique que le trafic aérien a augmenté depuis 2020, ce qui a accru la demande de nouveaux avions et de pièces détachées pour les flottes existantes des compagnies aériennes. Par ailleurs, la construction et l'assemblage d'avions civils, notamment de gros-porteurs commerciaux, d'avions d'affaires et d'avions régionaux, sont appelés « fabrication aéronautique ». La croissance de ce secteur stimulera la valeur des systèmes avioniques personnalisés dans un avenir proche.

Analyse du segment des utilisateurs finaux

Le segment de l'aviation commerciale sur le marché de la fabrication de pièces aérospatiales devrait connaître la croissance la plus rapide, avec un TCAC exceptionnel au cours de la période de prévision. La production de pièces destinées spécifiquement aux avions commerciaux est appelée « segment commercial » dans l'industrie de la fabrication de pièces aérospatiales. Ce segment couvre la production de pièces pour avions commerciaux, y compris les avions de transport de passagers et les avions cargo. Airbus a publié en 2024 un rapport prévoyant environ 42 000 livraisons d'avions neufs d'ici 20 ans. Par ailleurs, les avions commerciaux et leurs pièces devraient connaître une croissance grâce à l'amélioration des relations commerciales internationales, qui entraînera une hausse de la demande de services de fret.

Notre analyse approfondie du marché de la fabrication de pièces aérospatiales comprend les segments suivants :

Produit |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la fabrication de pièces aérospatiales :

Aperçu du marché nord-américain

L'industrie nord-américaine devrait détenir la plus grande part de revenus d'ici 2035, soit 53 %. La croissance dans cette région est assurée par l'augmentation des dépenses de défense, la région étant très favorable à la construction aéronautique. Selon un rapport publié par la Fondation Peter G. Peterson en 2024, les dépenses de défense ont augmenté de 55 milliards de dollars entre 2022 et 2023.

L'augmentation du revenu par habitant aux États-Unis constitue un facteur de croissance pour la part de marché de la fabrication de pièces aéronautiques dans ce pays. Le CEIC 2022 a estimé que le revenu annuel des ménages par habitant dépassait 39 167 USD en décembre 2022, par rapport aux données de 2021. De plus, la nécessité pour les compagnies aériennes de générer des revenus tout en exploitant un effectif réduit est en partie due au vieillissement de leur flotte d'avions.

Au Canada, l'augmentation du trafic aérien et du nombre de voyageurs est un facteur de croissance de plus en plus important pour cette industrie. Selon l'Association du transport aérien international, le transport aérien canadien devrait croître de 51 % au cours des 20 prochaines années. Ainsi, d'ici 2035, environ 39 millions de passagers supplémentaires seront transportés, ce qui pourrait représenter une augmentation de 73,3 milliards de dollars américains du PIB du pays.

Perspectives du marché APAC

L'Asie-Pacifique connaîtra également une forte croissance de sa part de marché dans la fabrication de pièces aéronautiques au cours de la période de prévision, avec une taille notable, occupant la deuxième place. L'augmentation du trafic international dans ce pays constituera un facteur de croissance pour ce secteur. L'IATA a publié un rapport en juillet 2024 prévoyant une augmentation de plus de 22 % du nombre de compagnies aériennes en Asie-Pacifique et d'environ 22,9 % de la capacité passagers.

L'augmentation du revenu disponible en Chine contribue à la croissance du marché de la fabrication de pièces aérospatiales dans le pays. Selon les données de l'État chinois, en juillet 2024, le revenu disponible national par habitant a dépassé 2 900 dollars américains au premier semestre 2024.

Au Japon, la demande de transport aérien international est en hausse, de même que les besoins importants en fret international, ce qui devrait contribuer à la croissance des revenus. Selon un récent rapport de l'Office national du tourisme japonais, le nombre de visiteurs a augmenté de 46,3 % en 2024 par rapport à 2019.

Acteurs du marché de la fabrication de pièces aérospatiales :

- Ametek, Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Elbit Systèmes Ltd.

- Intrex Aérospatiale

- Rolls Royce plc

- CAMAR Aircraft Parts Company

- Groupe Safran

- Woodward, Inc.

- Système de propulsion conçu

- Eaton Corporation plc

- Aequs

La croissance du marché de la fabrication de pièces aéronautiques devrait s'accélérer grâce à ces entreprises qui occupent une part importante du marché. La plupart d'entre elles s'engagent dans des collaborations stratégiques, des partenariats et des coentreprises pour renforcer leur clientèle. Face à la demande croissante de transport aérien, diverses entreprises s'adaptent aux dernières tendances et sont appelées à devenir des acteurs majeurs du secteur.

Parmi les acteurs clés, on trouve :

Développements récents

- En avril 2021, Elbit Systems Ltd. a annoncé avoir payé environ 31 millions USD pour acquérir BAE Systems Rokar International Ltd. auprès de BAE Systems, Inc., la filiale de BAE Systems plc dont le siège social est situé aux États-Unis.

- En mars 2020, Ametek, Inc. , un fabricant d'instruments électroniques, a annoncé la finalisation de la vente de son activité Reading Alloys à Kymera International, affiliée à Palladium Equity Partners, LLC.

- Report ID: 6354

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Fabrication de pièces aérospatiales Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.