Perspectives du marché des câbles optiques actifs :

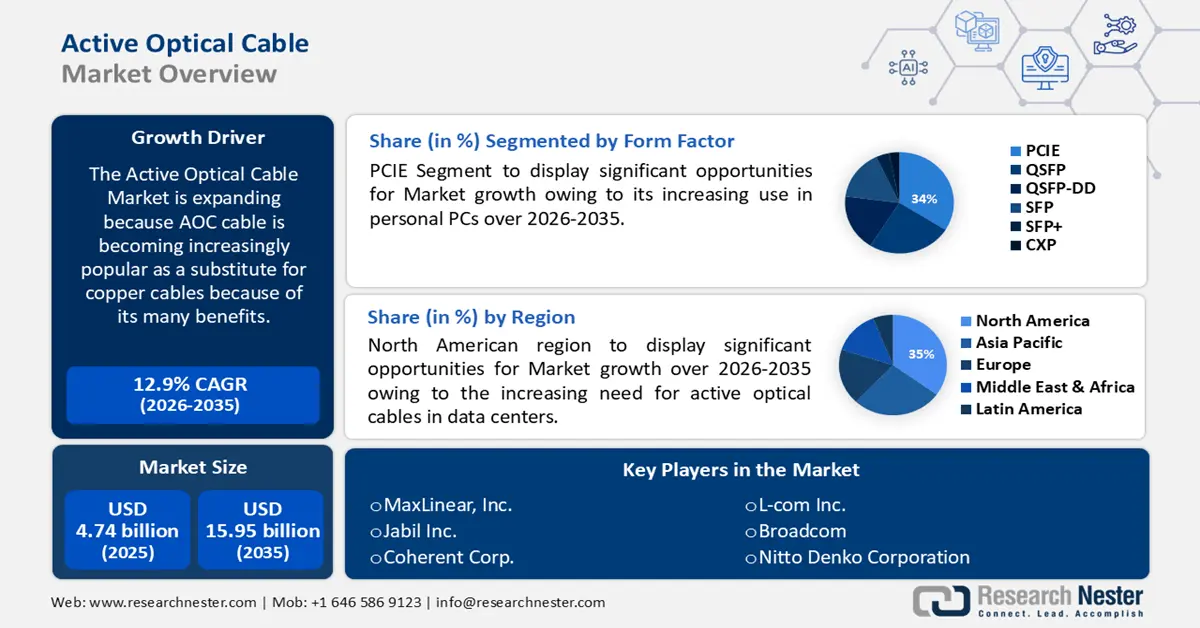

Le marché des câbles optiques actifs représentait plus de 4,74 milliards USD en 2025 et devrait atteindre 15,95 milliards USD d'ici 2035, avec un TCAC d'environ 12,9 % sur la période 2026-2035. En 2026, le marché des câbles optiques actifs devrait peser 5,29 milliards USD.

Le câble AOC devient de plus en plus populaire comme substitut aux câbles en cuivre en raison de ses nombreux avantages, notamment son petit rayon de courbure pour une installation simple, sa faible consommation d'énergie et sa légèreté.

Les câbles DAC les plus récents et les plus sophistiqués sont appelés câbles optiques actifs (AOC). Il s'agit de câbles à fibre optique intégrant des composants électriques pour augmenter la puissance et la portée du signal. Contrairement aux câbles DAC, les câbles AOC peuvent couvrir de plus grandes distances, jusqu'à 300 mètres, sans compromettre la vitesse. La marque Dell Networking est réputée pour ses câbles AOC. Grâce à l'intégration de nombreux protocoles, ces câbles ont étendu leurs applications au-delà des ordinateurs hautes performances, pour inclure les réseaux et le stockage.

De plus, le marché des câbles optiques actifs devrait être stimulé par l'adoption croissante de technologies de pointe telles que la virtualisation des fonctions réseau (NFV) et les réseaux définis par logiciel (SDN). Ces deux technologies se sont révélées prometteuses pour contrôler les réseaux futurs et réaliser un tel changement de paradigme technologique.

L'utilisation de ces technologies s'accélère grâce à leurs nombreux avantages, parmi lesquels des coûts d'exploitation réduits, une meilleure utilisation des ressources et une gestion simplifiée. La mise en œuvre et la maintenance des AOC sont considérablement simplifiées par le SDN et la NFV. De plus, face à la demande croissante de réseaux haut débit, les centres de données s'attendent à une forte croissance du marché des câbles optiques actifs.

Clé Câble optique actif Résumé des informations sur le marché:

Points forts régionaux :

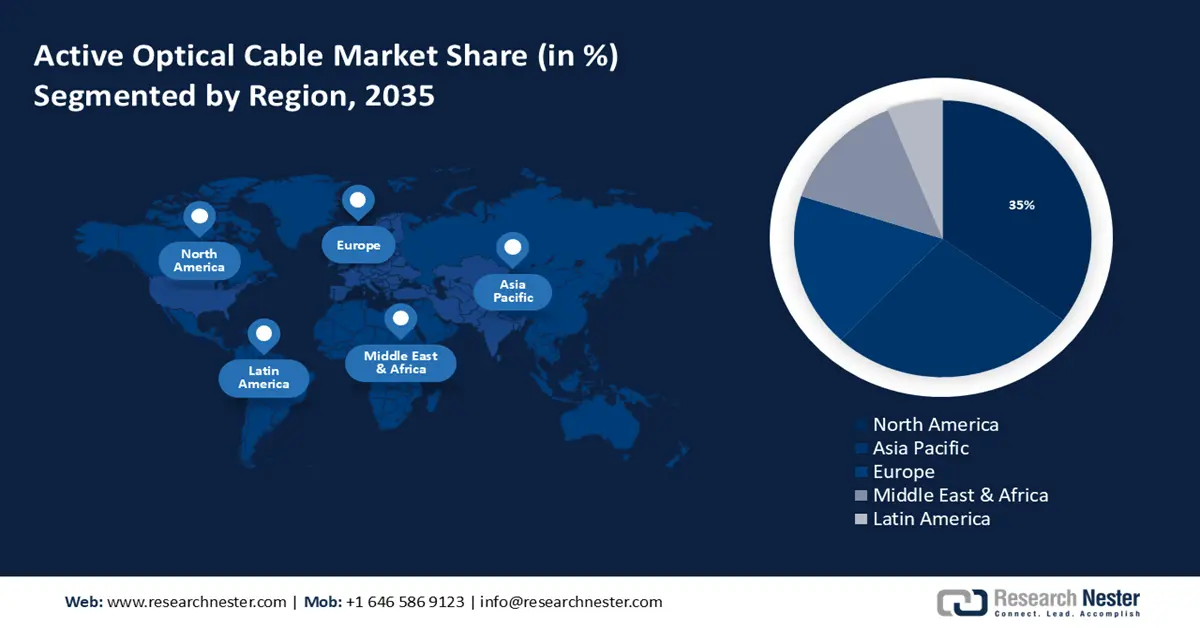

- Le marché nord-américain des câbles optiques actifs représentera plus de 35 % du marché d'ici 2035, en raison du besoin croissant de câbles optiques actifs dans les centres de données.

- Le marché Asie-Pacifique représentera 27 % du marché d'ici 2035, grâce au développement rapide des centres de données et des infrastructures de cloud computing.

Analyses sectorielles :

- Le segment PCIe du marché des câbles optiques actifs devrait connaître une croissance de 34 % d’ici 2035, grâce à son adoption croissante dans les PC, les centres de données et le calcul haute vitesse basé sur l’IA.

- Le segment Infiniband du marché des câbles optiques actifs devrait détenir une part de 30 % d’ici 2035, grâce à son utilisation dans les supercalculateurs IA, les centres de données et les systèmes de calcul haute performance.

Principales tendances de croissance :

- Adoption croissante des technologies vidéo 4K et 8K

- Accélération de la numérisation et du déploiement des réseaux 5G

Défis majeurs :

- Une consommation énergétique plus élevée pourrait freiner la croissance du marché

Acteurs clés :MaxLinear, Inc., Jabil Inc., Coherent Corp., L-com Inc., Broadcom, Nitto Denko Corporation, LS Cable & System CO., Ltd., Hanwha Corporation, Nexans SA, Fujitsu Ltd.

Mondial Câble optique actif Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 4,74 milliards USD

- Taille du marché 2026 : 5,29 milliards USD

- Taille du marché projetée : 15,95 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 12,9 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 35 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Mexique

Last updated on : 16 September, 2025

Moteurs de croissance et défis du marché des câbles optiques actifs :

Moteurs de croissance

- Adoption croissante des technologies vidéo 4K et 8K – Dans divers secteurs, notamment l'affichage numérique, les jeux vidéo, la diffusion et l'imagerie médicale, les technologies vidéo 4K et 8K sont désormais largement utilisées. Par conséquent, il existe un besoin évident de longues distances de transmission et de débits de données élevés. L'AOC et les extendeurs sont devenus des options essentielles pour répondre à ces besoins.

Ces interconnexions optiques de pointe garantissent l'intégrité et la qualité du contenu vidéo, tout en permettant une transmission fluide et fiable des signaux vidéo haute résolution sur de longues distances. De plus, l'intégration des technologies vidéo 8K et 4K nécessite des configurations home cinéma complexes avec des composants répartis sur plusieurs secteurs. La fibre optique étant insensible aux interférences électromagnétiques et à la dégradation du signal, il n'y a aucun risque de pixellisation, d'artefacts ou de perturbations susceptibles de compromettre la fiabilité du réseau complexe d'appareils. - Accélération de la numérisation et du déploiement des réseaux 5G : de nombreux pays adoptent des technologies modernes pour accroître la connectivité des données. Des investissements importants dans les centres de données et autres infrastructures devraient accroître les débits de transmission de données.

Afin de gérer les débits de données accrus et les exigences de latence réduite du déploiement du réseau 5G, des technologies d'interconnexion sophistiquées sont nécessaires. Les stations de base 5G et autres éléments du réseau peuvent bénéficier d'une meilleure connectivité grâce à des liaisons optiques actives et des prolongateurs. Le besoin en AOC et en prolongateurs dans ce secteur devrait augmenter avec la diffusion mondiale des réseaux 5G. La 5G promet des débits jusqu'à 100 fois supérieurs à ceux de la 4G, ce qui permet un streaming vidéo fluide et des téléchargements rapides de films HD complets. - Rentabilité des câbles optiques actifs : les câbles optiques actifs sont les produits les plus économiques pour les centres de données par rapport aux modules optiques. Leur fabrication permet d'utiliser moins de composants optiques, car ils fixent les fibres optiques à l'intérieur du module.

Les modules optiques sont généralement reliés à un câble de raccordement en fibre optique, ce qui représente un coût élevé. De plus, les câbles optiques actifs sont dotés de ports optiques très fiables, protégés des intempéries. Ainsi, la poussière et autres impuretés ne peuvent pas les endommager, ce qui permet de réaliser des économies de nettoyage et de maintenance.

Défis

- Une consommation électrique plus élevée pourrait freiner la croissance du marché : les câbles AOC consomment généralement entre un et deux watts, tandis que les câbles DAC actifs consomment moins d'un watt. Grâce à leur conception thermique efficace, les câbles DAC passifs consomment généralement moins de 0,15 watt.

Des composants optoélectroniques, tels que des photodétecteurs et des diodes laser, sont inclus dans les connexions AOC pour transformer les signaux électriques en signaux optiques qui peuvent être transmis via des fibres optiques.

Pour fonctionner et faciliter la conversion du signal, ces composants nécessitent de l'énergie. La mise en œuvre de plusieurs AOC dans les centres de données peut poser problème, ce qui peut freiner le développement des câbles optiques actifs. - Le manque de personnel informatique qualifié pourrait freiner la croissance du marché des câbles optiques actifs. Les pays en croissance ont besoin de davantage de professionnels informatiques qualifiés pour faire progresser ce secteur.

- Remplacement des AOC par des câbles en cuivre

Taille et prévisions du marché des câbles optiques actifs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

12,9% |

|

Taille du marché de l'année de référence (2025) |

4,74 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

15,95 milliards de dollars |

|

Portée régionale |

|

Segmentation du marché des câbles optiques actifs :

Analyse du segment des facteurs de forme

Le marché des câbles optiques actifs pour le segment PCIE devrait détenir une part de 34 % durant la période prévue, en raison de son utilisation croissante dans les PC personnels. L'unité centrale (CPU) et les périphériques (cartes graphiques, lecteurs de mémoire/disques et cartes d'E/S externes) peuvent être connectés à haut débit grâce à l'interface PCI Express (PCIe). PCIe est utilisé par les AOC pour connecter des commutateurs, des serveurs et des composants de stockage. Le cloud computing, l'Internet des objets (IoT), les réseaux mobiles de cinquième génération (5G) et l'intelligence artificielle (IA) ont tous gagné en popularité dans le secteur en 2019.

GarterTM a lancé la révolution de la productivité grâce à l'IA en 2022. Le PCIe 5.0 représente plus de 10 % du marché du PCIe 4.0. En minimisant, voire en supprimant, le nombre de puces de conversion de protocole, il permet de réduire le coût total du système. Utilisé dans les centres de données, le calcul haute performance (HPC) et l'électronique grand public, il s'interface avec le PCIe. Les versions PCIe 1.0, 2.0, 3.0, 4.0 et 5.0 sont les plus répandues et offrent toutes des débits de transfert plus rapides. Le débit de données par voie est indiqué par le numéro de version ; la version la plus récente du PCIe 5.0 prend en charge 32 Gigabits par seconde (GT/s) par voie.

Analyse des segments de protocole

Le segment InfiniBand devrait représenter 30 % du marché des câbles optiques actifs d'ici fin 2035. L'un des principaux moteurs de sa croissance est l'adoption croissante de ce produit de pointe dans des machines informatiques extrêmement performantes. Dans les années à venir, la nécessité croissante pour diverses organisations de développer des centres de données a créé une opportunité pour ce segment.

La quasi-totalité des principaux systèmes d'exploitation, dont Windows, Linux, Mac OS, AIX, HPUX, VMWare, VxWorks et BSD, prennent en charge InfiniBand. De plus, les technologies liées aux serveurs devraient être plus fréquemment inventées dans les années à venir, ce qui entraînera une croissance progressive du segment InfiniBand entre 2024 et 2035. Par exemple, associé à NVIDIA HGX, InfiniBand, considéré comme essentiel pour atteindre l'évolutivité et les performances requises pour la formation des LLM, constitue l'architecture fondamentale des supercalculateurs d'IA et des infrastructures de centres de données.

Notre analyse approfondie du marché mondial des câbles optiques actifs comprend les segments suivants :

Protocole |

|

Facteur de forme |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché des câbles optiques actifs :

Aperçu du marché nord-américain

Le marché des câbles optiques actifs en Amérique du Nord devrait détenir la plus grande part, soit 35 % d'ici 2035. Cette croissance s'explique par le besoin croissant de câbles optiques actifs dans les centres de données. La fibre optique est la technologie haut débit qui connaît la croissance la plus rapide en Amérique du Nord. L'interconnexion devient un élément essentiel des centres de données modernes, car elle assure la connectivité de communication nécessaire entre plusieurs serveurs, mémoires et ressources de calcul.

Le service téléphonique traditionnel (POTS) est rendu possible par les opérateurs de télécommunications de la région grâce à des connexions optiques actives reliant leurs réseaux nationaux. Ces connexions permettent de transmettre des données sur de vastes distances. La concentration de grandes entreprises, d'établissements universitaires, d'organisations gouvernementales et de banques dans la région encourage l'utilisation de câbles optiques actifs.

Perspectives du marché APAC

Le marché des câbles optiques actifs en Asie-Pacifique devrait détenir la deuxième part de marché, soit 27 % au cours de la période prévue. Grâce au développement rapide des centres de données et des infrastructures de cloud computing, le marché des câbles optiques actifs et des prolongateurs en Asie-Pacifique a connu une croissance significative. De 1,08 million d'armoires en 2015 à 2,39 millions en 2020, le nombre d'armoires de centres de données en Chine a considérablement augmenté. L'augmentation significative de la consommation d'énergie est corrélée au nombre d'armoires de centres de données. L'utilisation des câbles optiques actifs et des prolongateurs a été accélérée par cette demande croissante d'options de connectivité haut débit, fiables et performantes. La dépendance croissante des entreprises et des clients aux services en ligne a rendu cruciale la nécessité d'une transmission de données fluide et d'une faible latence dans la région.

Acteurs du marché des câbles optiques actifs :

- MaxLinear, Inc.

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Jabil Inc.

- Cohérent Corp.

- L-com Inc.

- Broadcom

- Nitto Denko Corporation

- LS Câble & Système CO., Ltd.

- Hanwha Corporation

- Nexans SA

- Fujitsu Ltd.

Développements récents

- MaxLinear, Inc., fournisseur leader de circuits intégrés d'interconnexion haut débit pour les centres de données, les réseaux métropolitains et les réseaux de transport sans fil, a annoncé aujourd'hui l'ajout d'un nouveau modèle Keystone 5 nm PAM4 DSP (KeystoneMM – MxL93684). Pour les AOC et les liaisons multimodes, le modèle KeystoneMM, récemment lancé, offre une consommation d'énergie optimale, d'excellentes performances et un coût réduit grâce à l'intégration monolithique de pilotes VCSEL au DSP.

- La création par Jabil Inc. d'une nouvelle gamme de câbles optiques actifs (AOC) résulte du développement des capacités de conception, de fabrication et de test de l'unité photonique. Jabil est ainsi idéalement placé pour répondre à l'essor constant des applications d'intelligence artificielle (IA), de cloud, de calcul haute performance (HPC) et d'apprentissage automatique (ML), ainsi qu'à l'évolution rapide des conceptions de réseaux et de centres de données basés sur l'optique. Les solutions photoniques de pointe de Jabil seront présentées au salon OFC'23 à San Diego (stand n° 3425).

- Report ID: 5559

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Câble optique actif Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.