Perspectives du marché de la gestion active des réseaux :

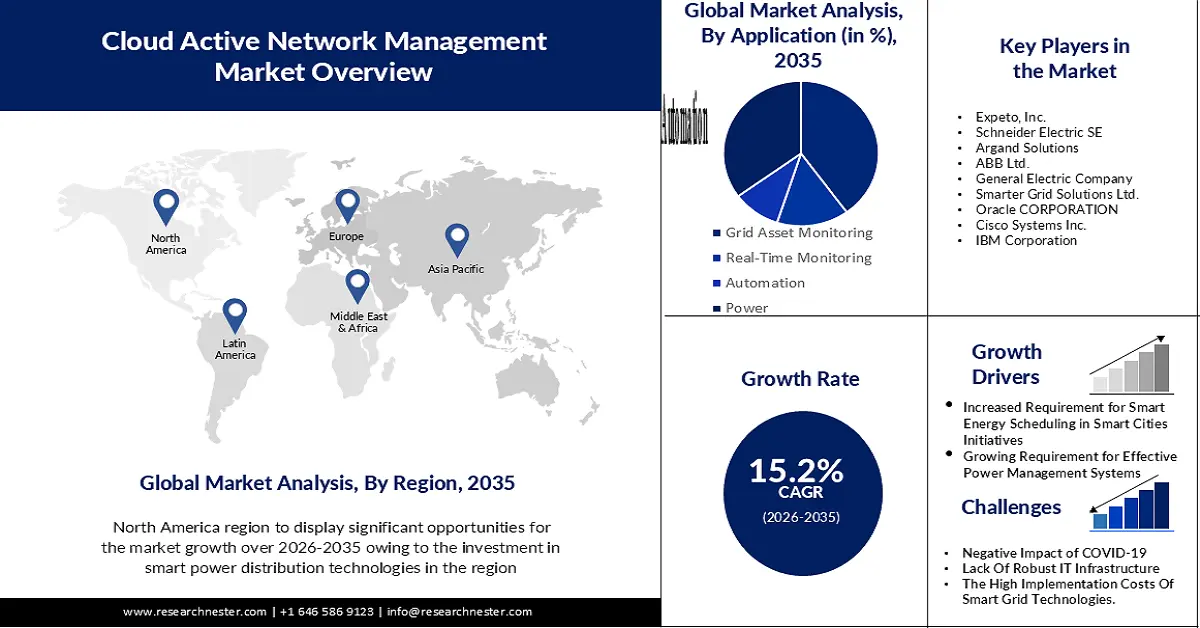

Le marché de la gestion active des réseaux représentait plus de 1,45 milliard de dollars US en 2025 et devrait dépasser 5,97 milliards de dollars US d'ici 2035, avec un TCAC de plus de 15,2 % sur la période de prévision 2026-2035. En 2026, la taille du secteur de la gestion active des réseaux est estimée à 1,65 milliard de dollars US.

Le marché est en pleine croissance grâce au déploiement croissant de l'IoT dans les écosystèmes des services publics. Par exemple, le nombre d'objets connectés (IoT) dans le monde devrait presque doubler, passant de 15,1 milliards en 2020 à plus de 29 milliards d'ici 2030.

Les capacités et la viabilité des dispositifs d'organisation dynamique du conseil d'administration sont exploitées par des progrès constants dans l'analyse des données, la conscience artificielle, les progrès de la communication et les calculs de contrôle.

Par ailleurs, le besoin croissant des entreprises d'accroître leur efficacité opérationnelle et de réduire leurs coûts et leurs investissements est un facteur susceptible d'alimenter la croissance du marché de la gestion active des réseaux. De plus, les besoins des entreprises en matière d'adoption d'applications cloud dépendent largement de leurs plans de transformation numérique et du développement de leur réseau. De nombreuses entreprises modifient leurs méthodes de mesure de l'expérience client et des paramètres traditionnels de performance réseau.

Clé Gestion active du réseau Résumé des informations sur le marché:

Points forts régionaux :

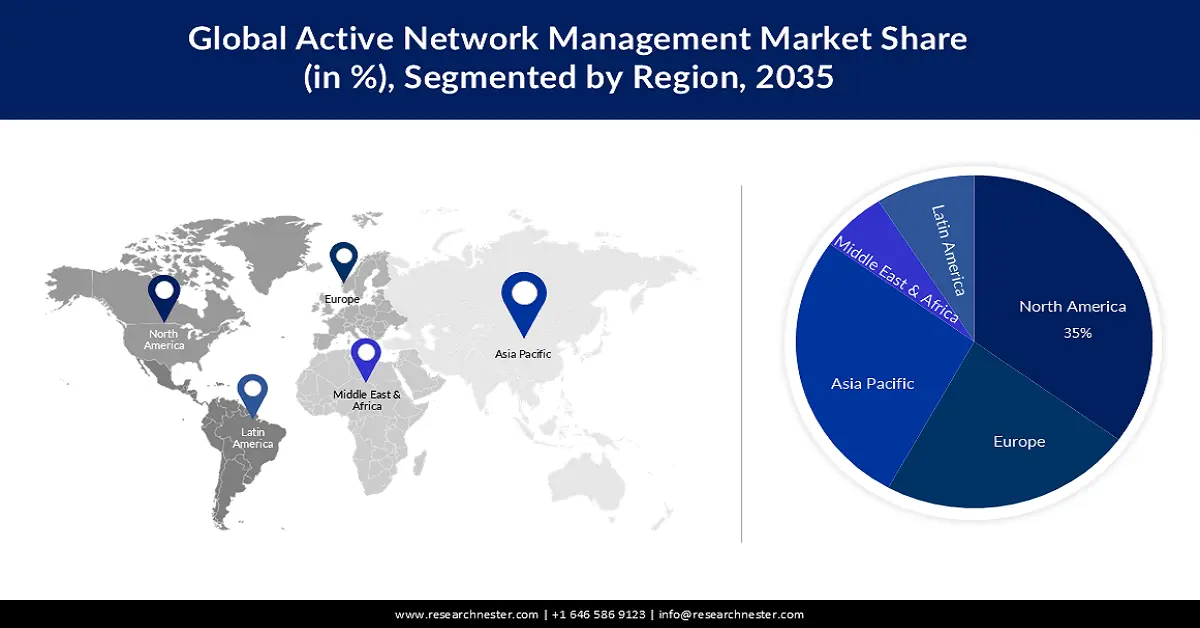

- Le marché nord-américain de la gestion active des réseaux détiendra plus de 35 % de parts de marché d'ici 2035, grâce à des infrastructures performantes et à des investissements importants dans les technologies de distribution d'énergie intelligente par de grandes entreprises comme General Electric et Oracle Corporation.

- Le marché Asie-Pacifique atteindra la deuxième plus grande part de marché d'ici 2035, grâce à l'adoption croissante des applications automatisées et à l'industrialisation rapide de pays comme la Chine, la Corée du Sud et l'Inde.

Analyses sectorielles :

- Le segment des logiciels sur le marché de la gestion active des réseaux devrait représenter 55 % du marché d'ici 2035, grâce à la demande croissante de systèmes d'équilibrage de charge et de gestion de la distribution d'énergie.

- Le segment de la surveillance des actifs du réseau devrait représenter 50 % du marché de la gestion active des réseaux d'ici 2035, grâce aux préoccupations environnementales mondiales croissantes et aux investissements dans le stockage d'énergie et les réseaux intelligents.

Principales tendances de croissance :

- Besoin croissant de planification énergétique intelligente dans les initiatives de villes intelligentes

- Besoin croissant de systèmes de gestion énergétique efficaces

Défis majeurs :

- Impact négatif de la COVID-19

- On prévoit que le manque d'infrastructures informatiques robustes dans les pays émergents limitera l'expansion du marché.

Acteurs clés :General Electric, ABB Ltd., Siemens AG, Schneider Electric SE, Itron, Landis+Gyr, Cisco Systems, Inc., IBM Corporation, Oracle Corporation, Smarter Grid Solutions.

Mondial Gestion active du réseau Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 1,45 milliard USD

- Taille du marché 2026 : 1,65 milliard USD

- Taille du marché projetée : 5,97 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 15,2 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 35 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Allemagne, Chine, Royaume-Uni, Japon

- Pays émergents : Chine, Inde, Japon, Singapour, Corée du Sud

Last updated on : 16 September, 2025

Moteurs de croissance et défis du marché de la gestion active des réseaux :

Moteurs de croissance

- Besoin accru de planification énergétique intelligente dans les initiatives de villes intelligentes – Le développement des villes intelligentes bénéficie d'investissements importants de la part de certains pays d'Amérique du Nord, d'Europe et d'Asie, tels que le Canada, les États-Unis, le Royaume-Uni, l'Allemagne, les Pays-Bas, l'Espagne, la Suède, l'Inde, la Chine et le Japon. La gestion de l'énergie et la surveillance de la distribution électrique sont considérées comme les deux composantes essentielles de l'urbanisme, garantissant un approvisionnement électrique continu et fluide dans toute la ville.

Afin de pérenniser la plateforme de distribution d'électricité d'une ville, la gestion active du réseau fournit des analyses sophistiquées pour le contrôle du réseau, la stabilité du réseau, l'évaluation de la puissance en temps réel et de nombreux autres besoins opérationnels. Par ailleurs, l'intégration des objets connectés (IoT) à l'infrastructure des villes intelligentes est un moteur majeur de la croissance du marché mondial. D'ici 2050, on prévoit que 60 % de la population mondiale résidera dans des villes intelligentes. Plus de 73 % des objets connectés seront liés aux villes intelligentes d'ici 2021. - Besoin croissant en systèmes de gestion de l'énergie performants – La demande mondiale en distribution d'énergie performante et en contrôle de l'approvisionnement énergétique en temps réel devrait stimuler la croissance du marché de la gestion active des réseaux. De plus, le module de gestion active des réseaux prend en charge de nombreuses applications de réseaux intelligents, notamment la communication par capteurs, le contrôle des communications, la surveillance en temps réel du réseau et l'automatisation des postes.

La surveillance active des réseaux est adoptée à un rythme soutenu par de nombreux secteurs, notamment le pétrole et le gaz, l'exploitation minière, les transports et les organismes gouvernementaux, grâce à une efficacité accrue et à des systèmes de contrôle précis du réseau. De plus, la méthode améliorée de gestion de la demande offerte par la solution de gestion active des réseaux pour la distribution d'électricité en zones rurales et densément peuplées devrait stimuler l'expansion du marché de la gestion active des réseaux tout au long de la période de recherche. - Initiatives gouvernementales pour stimuler la croissance du marché – Partout dans le monde, les gouvernements ont cherché à mettre en place une gouvernance intelligente pour remédier aux problèmes de densification urbaine et de fourniture insuffisante de services publics essentiels, notamment l'eau, l'assainissement et l'électricité. De plus, la révolution numérique a transformé tous les secteurs d'activité importants et a imprégné presque tous les aspects de la vie urbaine. Par conséquent, le marché a connu une croissance constante ces derniers mois. Par ailleurs, on observe une augmentation des dépenses des fournisseurs de solutions pour soutenir les efforts de R&D visant à créer des solutions ANM.

Défis

- Impact négatif de la COVID-19 – Presque toutes les entreprises du monde ont subi un revers en raison de l'épidémie de COVID-19. Ce recul est dû aux importantes interruptions de leurs chaînes d'approvisionnement et de leurs processus de fabrication, résultant des nombreux confinements préventifs et autres restrictions mis en place par les gouvernements du monde entier.

Le marché mondial de la gestion active des réseaux ne fait pas exception. De plus, l'épidémie ayant fortement impacté la situation économique générale de la plupart des individus, la demande des consommateurs a diminué, ceux-ci étant désormais davantage axés sur la réduction des dépenses non essentielles. La trajectoire des revenus du marché mondial est probablement influencée par les variables susmentionnées. - On prévoit que le manque d’infrastructures informatiques robustes dans les pays émergents limitera l’expansion du marché.

- Il est prévu que dans un avenir proche, l’expansion du secteur de la gestion active des réseaux sera limitée par les coûts élevés de mise en œuvre des technologies de réseau intelligent.

Taille et prévisions du marché de la gestion active des réseaux :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

15,2% |

|

Taille du marché de l'année de référence (2025) |

1,45 milliard de dollars |

|

Taille du marché prévue pour l'année (2035) |

5,97 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de la gestion active des réseaux :

Analyse des segments de composants

Le segment des logiciels sur le marché de la gestion active des réseaux devrait générer la plus grande part de revenus, soit environ 55 % en 2035. Cette croissance s'explique par la demande croissante de modules d'équilibrage de charge et de systèmes de gestion de la distribution d'énergie performants pour les réseaux électriques. Plusieurs pays européens, comme la Belgique, les Pays-Bas, l'Allemagne et le Royaume-Uni, mettent en place des systèmes intelligents de distribution d'énergie pour allouer l'électricité plus efficacement.

Une variété de suites et de plates-formes de gestion, notamment l'infrastructure de comptage avancée (AMI), l'automatisation de la distribution, les systèmes d'information géographique, la gestion des pannes et la gestion des réseaux de télécommunication, sont incluses dans les solutions logicielles de gestion de réseau active.

Par exemple, ABB a lancé sa nouvelle solution ABB Ability e-mesh en février 2019. Une image intégrée, unifiée et unique des ressources énergétiques distribuées (DER), telles que les micro-réseaux, les systèmes de stockage d'énergie par batterie (BESS) et la production d'énergie renouvelable, sera mise à la disposition des opérateurs de réseaux électriques grâce à cette solution.

Analyse des segments d'application

Le segment de la surveillance des actifs du réseau devrait représenter 50 % du marché au cours de la période de prévision. Sa croissance est stimulée par les préoccupations environnementales croissantes à l'échelle mondiale. La consommation d'énergie a considérablement augmenté au fil du temps et, entre janvier et septembre 2022, près de 25 milliards de dollars américains ont été investis à l'échelle mondiale dans le stockage d'énergie et les réseaux intelligents.

Les entreprises de stockage d'énergie sont essentielles à la transition des combustibles fossiles vers des sources d'énergie durables ; on prévoit donc une augmentation de ces investissements. Les réseaux électriques reçoivent une part plus importante des énergies renouvelables que prévu en raison de la demande croissante d'électricité.

Sachant que plus de 70 % des temps d'arrêt et des dépenses de maintenance sont imputables à des transformateurs défectueux ou vieillissants, leur surveillance est cruciale. La gestion active du réseau (GAN) et la gestion de la performance des actifs (GPA) sont des technologies essentielles à la mise en œuvre de cette transformation. Le Département de l'Énergie des États-Unis (DoE) prévoit que d'ici 2026, les compagnies d'électricité américaines auront investi un total de 24,5 milliards de dollars dans des projets d'investissement liés aux technologies numériques IT et OT. 16,4 milliards de dollars seront consacrés aux systèmes et technologies de réseaux intelligents. Le marché devrait ainsi connaître une forte croissance sur ce segment.

Notre analyse approfondie du marché comprend les segments suivants :

Composant |

|

Taille de l'entreprise |

|

Secteurs verticaux |

|

Applications |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la gestion active des réseaux :

Aperçu du marché nord-américain

Le marché de la gestion active des réseaux en Amérique du Nord, parmi toutes les autres régions, devrait occuper la première place avec une part de marché d'environ 35 % d'ici fin 2035. La croissance du marché dans la région est également attendue grâce à la présence d'infrastructures performantes. Par ailleurs, deux des plus grandes entreprises nord-américaines, General Electric et Oracle Corporation, investissent massivement dans les technologies de distribution d'énergie intelligente. Des solutions innovantes de gestion active des réseaux sont développées par les fournisseurs de ce marché pour répondre aux besoins de plusieurs secteurs d'activité, tels que les administrations publiques, les transports, l'énergie et les services publics. Selon un rapport de 2021, les installations d'infrastructures de comptage (intelligentes) avancées (AMI) détenues par les services publics d'électricité américains représentaient environ 111 millions d'installations, soit près de 69 % du total des installations de compteurs électriques.

Perspectives du marché APAC

La région Asie-Pacifique connaîtra également une forte croissance du marché de la gestion active des réseaux durant la période de projection et occupera la deuxième place grâce à l'adoption croissante des applications automatisées. Les acteurs du secteur comprennent l'importance cruciale d'une intégration efficace de la production d'énergies conventionnelles et renouvelables.

De plus, le marché devrait connaître une croissance rapide tout au long de la période de projection en raison de la montée en puissance de l’industrialisation dans les pays émergents comme la Chine, la Corée du Sud et l’Inde.

Acteurs du marché de la gestion active des réseaux :

- General Electric

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- ABB Ltée.

- Siemens AG

- Schneider Electric SE

- Itron

- Landis+Gyr

- Cisco Systems, Inc.

- Société IBM

- Oracle Corporation

- Solutions de réseau plus intelligentes

Développements récents

- Schneider Electric a présenté la gestion du cycle de vie des réseaux du futur. Selon Schneider Electric, leader de la gestion numérique de l'énergie et de l'automatisation et entreprise la plus durable au monde en 2021, l'électricité est la seule énergie offrant le vecteur le plus rapide de décarbonation grâce à une combinaison de solutions logicielles numériques et d'énergies renouvelables.

- Siemens a dévoilé son nouveau logiciel pour les réseaux basse tension, une première dans le secteur. Il s'agit d'une nouvelle étape importante franchie par Siemens pour accélérer la transition énergétique. Le logiciel LV Experiences X, intégré au portefeuille Siemens Xcelerator, permet aux gestionnaires de réseaux de distribution (GRD) de relever leur défi le plus exigeant : la nécessité d'augmenter considérablement la capacité du réseau, alors que les systèmes sont désormais optimisés par l'augmentation rapide des alimentations électriques décentralisées et des nouveaux clients, tels que les bornes de recharge pour véhicules électriques ou les prises de courant.

- Report ID: 5605

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Gestion active du réseau Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.