Perspectives du marché de l'acide acétique :

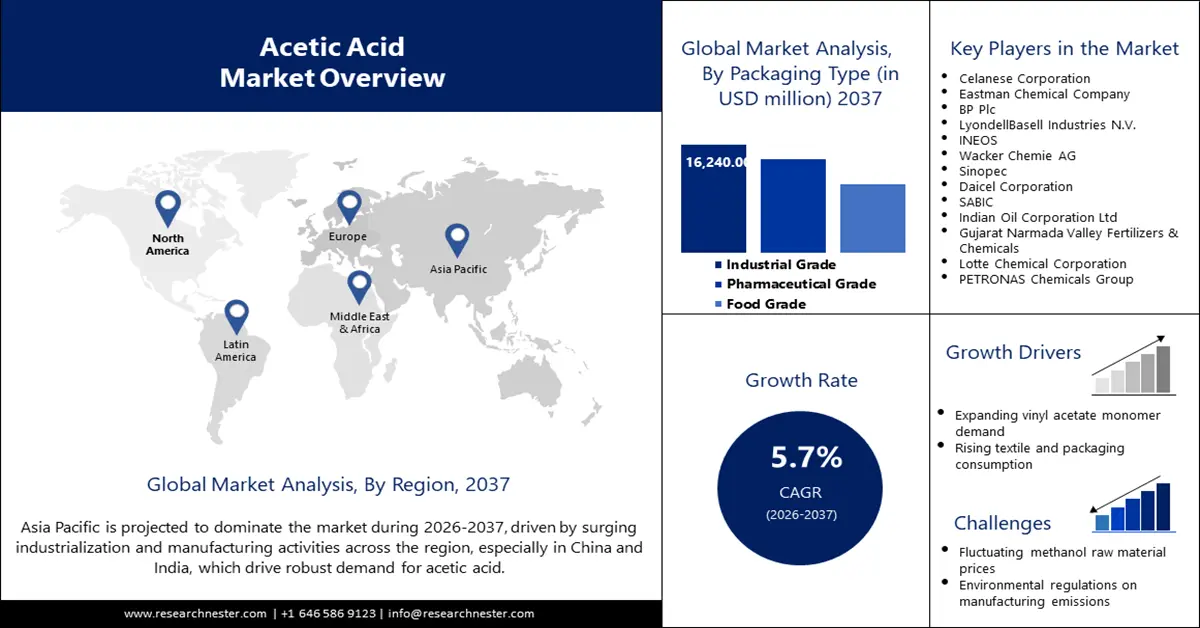

Le marché de l'acide acétique était évalué à 17,2 milliards de dollars en 2025 et devrait atteindre 40,1 milliards de dollars d'ici fin 2037, avec un taux de croissance annuel composé (TCAC) de 5,7 % sur la période 2026-2037. En 2026, la taille du marché de l'acide acétique était estimée à 18,2 milliards de dollars.

Le marché de l'acide acétique connaît une transformation radicale sous l'effet d'une attention accrue portée au développement durable et à l'optimisation de la chaîne d'approvisionnement. Les fournisseurs investissent davantage dans la production bas carbone et l'économie circulaire afin de se conformer aux réglementations environnementales strictes et aux pratiques de développement durable des entreprises. En février 2024, la société de technologies climatiques Again a signé un accord record de 10 ans avec le distributeur mondial de produits chimiques HELM AG pour la fourniture de 50 000 tonnes d'acide acétique bas carbone produit par fermentation de CO₂. Cet accord marque la transition du secteur vers de nouvelles solutions écologiques. Le secteur observe également des investissements stratégiques dans la construction de nouvelles capacités et des investissements en capital (CAPEX) pour optimiser l'efficacité et combler les déficits d'approvisionnement régionaux, préparant ainsi les producteurs à une croissance à long terme.

La chaîne d'approvisionnement en matières premières pour l'acide acétique dépend fortement du procédé de carbonylation du méthanol, utilisant ce dernier et le monoxyde de carbone comme principaux intrants. Le prix de ces intrants est directement lié à la volatilité des marchés du pétrole brut et du gaz naturel, et à leur impact direct sur les prix des produits chimiques. Afin de répondre à la demande mondiale croissante, plusieurs entreprises s'efforcent d'accroître leurs capacités de production. Selon l'Independent Commodity Intelligence Services (ICIS), la capacité de production d'acide acétique est passée de 17,3 millions de tonnes en 2019 à 20 millions de tonnes en 2023. Cette augmentation, conjuguée aux importantes nouvelles capacités installées en Asie ces dernières années, témoigne de la capacité du secteur à s'adapter à une demande soutenue.

Marché de l'acide acétique - Facteurs de croissance et défis

Facteurs de croissance

- Expansion des industries en aval : Parmi les principaux moteurs de croissance figure le développement soutenu des industries en aval qui utilisent l’acide acétique comme matière première majeure. La croissance du secteur du polyester, à son tour, est un facteur clé de la demande, l’acide acétique étant un solvant essentiel à la fabrication de l’acide téréphtalique purifié (PTA). Une nouvelle usine géante de PTA a été mise en service en Asie en octobre 2024, un développement qui devrait fortement accroître la demande régionale d’acide acétique une fois pleinement opérationnelle. Ce lien direct entre la production de polyester et la consommation d’acide acétique témoigne de la sensibilité du marché à la santé financière de ses industries utilisatrices.

- Investissements stratégiques dans la production nationale : les gouvernements et les entreprises investissent de manière stratégique pour développer les capacités de production locales, réduire la dépendance aux importations et renforcer la résilience des chaînes d’approvisionnement. INEOS Acetyls et Gujarat Narmada Valley Fertilizers & Chemicals Ltd (GNFC) ont signé un protocole d’accord en novembre 2024 pour la création d’une coentreprise visant à construire une nouvelle usine d’acide acétique d’une capacité de 600 000 tonnes par an au Gujarat, en Inde. Ce projet d’envergure, dont la mise en service est prévue vers 2028, répond directement à la forte dépendance de l’Inde aux importations d’acide acétique et s’inscrit dans une tendance mondiale à la relocalisation stratégique de la production chimique.

- Innovation dans les pratiques de production durables : la dynamique mondiale de décarbonation stimule l’innovation dans la production durable et bas carbone d’acide acétique, ouvrant la voie à des solutions durables. En février 2024, Celanese a lancé sa gamme révolutionnaire ECO-CC d’acide acétique bas carbone, dotée de la technologie CCU certifiée. En transformant le CO₂ capturé en matières premières productives, cette solution minimise les émissions de gaz à effet de serre sur l’ensemble du cycle de vie. La demande croissante de produits chimiques verts, émanant de consommateurs soucieux de l’environnement et de décideurs politiques, incite les fabricants à investir dans cette technologie, contribuant ainsi à une industrie plus durable et compétitive.

Défis

- Renforcement des réglementations environnementales : L’un des principaux défis auxquels est confronté le secteur de l’acide acétique est le durcissement des réglementations environnementales, qui implique des investissements importants dans les technologies de surveillance et de contrôle de la pollution. En avril 2024, l’Agence américaine de protection de l’environnement (EPA) a publié de nouvelles réglementations définitives visant à réduire la pollution atmosphérique toxique provenant des installations chimiques, en ciblant les polluants toxiques émis par les usines de fabrication ou de transformation de produits chimiques majeurs, dont l’acide acétique. Le respect de ces normes plus strictes nécessitera probablement une modernisation coûteuse et augmentera les coûts d’exploitation, ce qui peut poser problème aux producteurs disposant d’installations existantes.

- Volatilité des chaînes d'approvisionnement et retards de production : Le marché est également vulnérable aux perturbations des chaînes d'approvisionnement et aux retards de production imprévus, susceptibles d'entraîner une instabilité du marché et des fluctuations de prix. En août 2023, Celanese a annoncé un report du démarrage de sa nouvelle usine d'acide acétique de Clear Lake en raison de défauts affectant des pièces de haute métallurgie fournies par un sous-traitant. Ce retard, qui a repoussé la contribution du projet aux résultats jusqu'au début de l'année 2024, a mis en lumière la complexité et les risques liés à la mise en service d'usines de production chimique de cette envergure mondiale. De tels incidents peuvent avoir un effet domino important sur l'ensemble de la chaîne d'approvisionnement, affectant à la fois les producteurs et les consommateurs.

Taille et prévisions du marché de l'acide acétique :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2037 |

|

TCAC |

5,7% |

|

Taille du marché de l'année de référence (2025) |

17,2 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2037 |

40,1 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché de l'acide acétique :

Analyse du segment de niveau scolaire

Le segment de l'acide acétique de qualité industrielle devrait représenter 40,5 % du marché au cours de la période de prévision, car il est largement utilisé comme matière première pour la production d'une vaste gamme de produits chimiques industriels. L'uniformité de la pureté et de la qualité de l'acide acétique de qualité industrielle est essentielle à la performance des produits finaux dans les industries du plastique, du textile et de la peinture. En janvier 2024, la société Shandong Aojin Chemical Technology Co., Ltd. a obtenu un rapport d'essai certifié SGS pour son acide acétique, attestant d'une pureté de 99,8 % et de sa conformité aux normes élevées GB/T 1628-2008. Cette exigence de pureté souligne l'importance de ce segment dans les applications industrielles. La demande croissante de réactifs de haute pureté est un moteur de croissance constant, et la garantie de fiabilité en fait un pilier du marché de l'acide acétique, soutenant aussi bien les applications industrielles à grande échelle que les applications scientifiques spécialisées.

Analyse du segment d'application

Le segment du monomère d'acétate de vinyle (VAM) devrait représenter 34,5 % du marché d'ici 2037, témoignant de son rôle prépondérant en tant que produit chimique intermédiaire utilisé dans la fabrication de peintures, d'adhésifs, de revêtements et de textiles. La demande et les performances de ces produits finis dépendent directement de l'approvisionnement et de la qualité du VAM, ce qui en fait un important consommateur d'acide acétique. En juin 2024, Wacker Chemie AG a mis en avant son procédé de fabrication en circuit fermé, grâce à des flux de recyclage internes permettant de récupérer efficacement l'acide acétique et de produire du VAM. Ce procédé minimise la dépendance aux matières premières et favorise une production plus écologique, assurant ainsi la pérennité du segment à long terme. Avec la poursuite de l'urbanisation et du développement des infrastructures à l'échelle mondiale, la demande de VAM et, par conséquent, d'acide acétique, devrait rester soutenue.

Analyse du segment d'utilisation finale

Le segment des plastiques et polymères devrait conserver une part de marché de 31,5 % d'ici 2037, grâce à l'utilisation généralisée de l'acide acétique dans la fabrication de polymères clés, notamment le polyéthylène téréphtalate (PET) et l'alcool polyvinylique (PVA). Ces produits sont essentiels aux industries de l'emballage, du textile et de l'électronique. En janvier 2022, Eastman Chemical Company a annoncé avoir signé un accord avec le gouvernement français pour investir jusqu'à un milliard de dollars dans une usine de recyclage moléculaire de matériaux. Cette convergence vers une économie circulaire devrait générer de nouvelles opportunités de croissance et garantir une durabilité à long terme.

Notre analyse approfondie du marché de l'acide acétique comprend les segments suivants :

Segment | Sous-segments |

Grade |

|

Application |

|

Industrie utilisatrice finale |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché de l'acide acétique - Analyse régionale

Perspectives du marché APAC

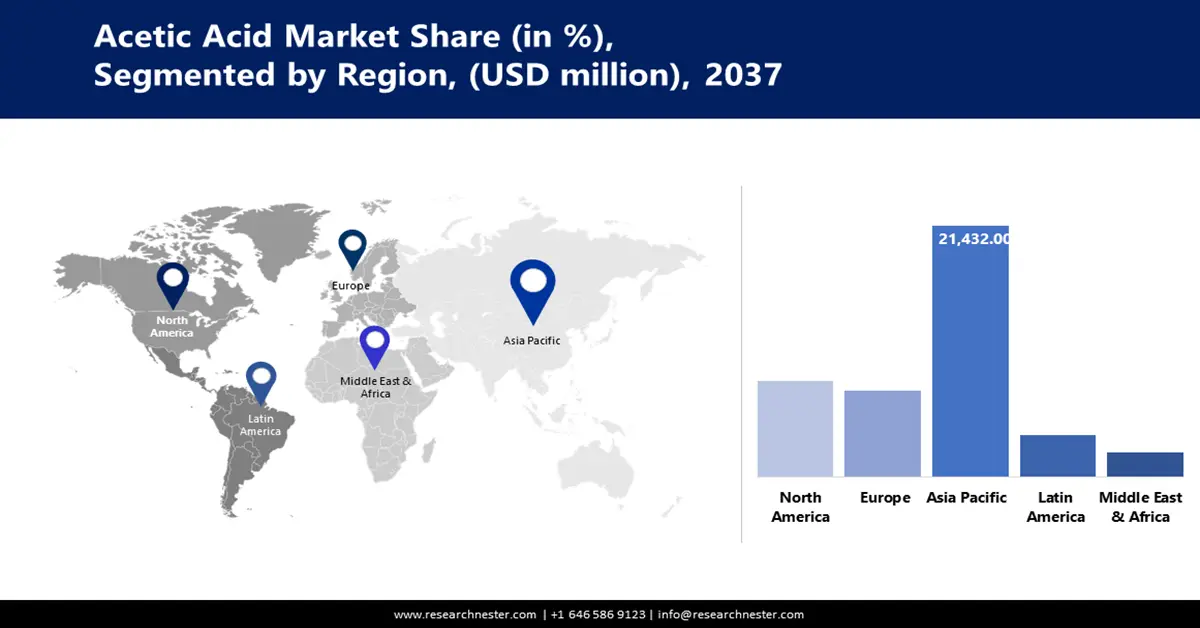

Le marché de l'acide acétique en Asie-Pacifique devrait représenter 57 % du marché mondial au cours de la période de prévision. Cette position s'explique par l'immense capacité de production de la région, son industrialisation accélérée et les investissements massifs réalisés dans de nouvelles capacités de production. En décembre 2024, la Chine était en tête des augmentations de capacité de production mondiale d'acide acétique, avec plus de 90 % de l'offre mondiale prévue pour 2028. Cette croissance est due à l'essor des industries textile, plastique et pharmaceutique dans la région, faisant de l'Asie-Pacifique le centre névralgique du marché mondial de l'acide acétique.

Le marché chinois de l'acide acétique connaît une expansion rapide, portée par d'importants projets de construction qui renforcent sa position de leader sur le marché mondial. La nouvelle usine d'acide acétique de Jieyang, exploitée par Guangdong Shengyuanda Technology et dont la mise en service est prévue en mars 2026 avec une capacité annuelle de 1,5 million de tonnes, représente la plus importante nouvelle capacité de production du pays. Cette croissance est favorisée par la volonté du gouvernement chinois d'atteindre l'autosuffisance industrielle et par des normes environnementales plus strictes, qui incitent le marché à privilégier des producteurs plus performants et plus efficaces.

Le marché indien de l'acide acétique se caractérise par une volonté stratégique de développer la production nationale et de réduire les importations. En janvier 2025, la demande indienne d'acide acétique a connu une forte hausse, en partie due aux arrêts de production de grandes unités locales, comme GNFC, témoignant de la volonté du pays de sécuriser sa chaîne d'approvisionnement. Cette situation souligne l'importance stratégique d'initiatives telles que le protocole d'accord signé en novembre 2024 entre INEOS Acetyls et GNFC, qui vise à construire une nouvelle usine d'acide acétique d'une capacité de 600 000 tonnes par an au Gujarat. Ce projet a pour objectif de renforcer l'autosuffisance de l'Inde en acide acétique.

Aperçu du marché nord-américain

Le marché nord-américain de l'acide acétique devrait croître à un TCAC de 6,6 % entre 2026 et 2037, porté par des investissements massifs dans de nouvelles capacités de production et un fort accent mis sur une fabrication durable. En juin 2022, INEOS Acetyls a annoncé le lancement d'une étude de faisabilité pour la construction d'une nouvelle usine d'acide acétique de dimension mondiale sur la côte du Golfe du Mexique, aux États-Unis, utilisant des matières premières locales à prix compétitifs. Ce projet s'inscrit dans une tendance plus large de relocalisation et de développement de la production nationale afin de répondre à la demande croissante des secteurs de la chimie, des plastiques et de l'automobile. Le marché régional bénéficie également d'un environnement réglementaire favorable qui encourage l'innovation en chimie verte et le développement de technologies bas carbone.

Le marché américain de l'acide acétique est en plein essor, fortement axé sur le développement durable et l'innovation technologique. En avril 2024, Celanese Corporation a finalisé la modernisation stratégique de son réseau mondial de production d'acide acétique, notamment avec la mise en service d'une nouvelle usine de production à faible émission de carbone sur son site de Clear Lake, au Texas. Ce projet améliore l'efficacité de la production et s'inscrit dans la vision de l'entreprise pour le développement durable des principaux marchés des dérivés de l'acétyle. Le marché américain bénéficie également de politiques gouvernementales favorables à la production écologique et au développement de substituts biosourcés, ce qui positionne les États-Unis comme un leader mondial de la production de produits chimiques propres.

Le marché canadien de l'acide acétique est en pleine croissance, suivant la tendance nord-américaine vers le développement durable et les solutions chimiques de haute pureté. En août 2024, Avantor, Inc. a élargi sa gamme de solutions chimiques de haute pureté destinées aux marchés biopharmaceutiques et des technologies de pointe, notamment avec de l'acide acétique spécialisé pour des applications telles que la CLHP et l'analyse des métaux traces. Cette expansion, soutenue par une stratégie d'innovation axée sur le client et une chaîne d'approvisionnement mondiale, répond à la demande croissante du Canada en intrants chimiques fiables et de haute qualité. Le marché canadien bénéficie également de sa proximité avec les principaux centres de production américains et de l'importance partagée accordée à l'harmonisation réglementaire et à la responsabilité environnementale.

Aperçu du marché européen

Le marché européen de l'acide acétique devrait connaître une croissance significative entre 2026 et 2037, grâce à un fort engagement en faveur de l'économie circulaire et du développement de la chimie biosourcée. En mai 2023, le producteur suédois de produits biochimiques Sekab a annoncé une augmentation importante de sa production d'acide acétique biosourcé, portée par la demande croissante de produits chimiques sans énergies fossiles en Europe. Le produit de l'entreprise, certifié ISCC+, permet de réduire l'empreinte carbone jusqu'à 50 %, conformément aux objectifs ambitieux de développement durable de la région. Le marché européen est également stimulé par des politiques environnementales strictes, telles que le mécanisme d'ajustement carbone aux frontières (MACF), qui favorisent l'adoption de méthodes de production à faibles émissions de carbone.

Le marché allemand de l'acide acétique est florissant, porté par sa position de leader mondial dans l'industrie chimique et par son souci d'optimiser la chaîne d'approvisionnement. HELM AG, groupe basé à Hambourg, a réaffirmé sa position solide et résiliente sur le marché des produits chimiques en juillet 2024. Sa division Chimie de base continue de fournir des intrants industriels essentiels, tels que l'acide acétique et l'anhydride acétique, à ses clients du monde entier grâce à son vaste réseau international. Les entreprises allemandes figurent également parmi les pionnières en matière de technologies vertes et de procédés de production durables, ce qui permet à l'Allemagne de conserver son rôle de moteur de la demande et de l'innovation sur le marché européen de l'acide acétique.

Le marché britannique de l'acide acétique est fortement influencé par les politiques européennes et l'importance croissante accordée à la production chimique durable. En octobre 2023, les décideurs de l'Union européenne ont lancé la période transitoire de leur mécanisme d'ajustement carbone aux frontières (MACF), une politique qui instaurera à terme une taxe carbone sur certaines importations. Cette politique vise à encourager la production britannique et à promouvoir des méthodes de production à faible émission de carbone pour des produits chimiques comme l'acide acétique, afin de maintenir la compétitivité du Royaume-Uni sur le marché européen. Le Royaume-Uni observe également une demande croissante de produits chimiques écologiques, portée par les tendances de consommation et les initiatives de développement durable des entreprises.

Principaux acteurs du marché de l'acide acétique :

- Celanese Corporation

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Eastman Chemical Company

- BP Plc

- LyondellBasell Industries NV

- INEOS

- Wacker Chemie AG

- Sinopec

- Société Daicel

- SABIC

- Indian Oil Corporation Ltd

- Engrais et produits chimiques de la vallée de la Narmada, Gujarat

- Société chimique Lotte

- HELM AG

- Incitec Pivot Limited

Le marché de l'acide acétique est dominé par un groupe de grandes multinationales chimiques qui se font concurrence en misant sur les avancées technologiques, l'expansion stratégique de leurs capacités et une importance croissante accordée au développement durable. Les principaux acteurs investissent massivement dans les technologies de production conventionnelles et biosourcées afin de cibler différents marchés finaux et de répondre à l'évolution des exigences réglementaires.

L'une des actualités les plus marquantes de ces derniers temps dans le secteur concurrentiel est l'accord historique de 10 ans, signé en février 2024, entre la société de technologies climatiques Again et le distributeur international de produits chimiques HELM AG. Cet accord, qui porte sur la fourniture de 50 000 tonnes d'acide acétique bas carbone produit grâce à une technologie de fermentation utilisant le CO₂, représente un tournant majeur vers des solutions durables et économiques. Ce partenariat bouleverse non seulement les méthodes de production conventionnelles, mais il établit également une nouvelle norme en matière de responsabilité environnementale dans l'industrie, illustrant comment l'innovation en chimie verte transforme l'avenir du marché de l'acide acétique.

Voici quelques entreprises leaders sur le marché de l'acide acétique :

Développements récents

- En février 2025, Solberg Industri AS, en Norvège, a annoncé un nouveau partenariat visant à développer ses solutions de recyclage chimique et d'économie circulaire. L'entreprise est spécialisée dans la réutilisation des déchets acides industriels, qu'elle transforme en une ressource précieuse. Ce modèle d'économie circulaire, conforme aux Objectifs de développement durable des Nations Unies, offre une solution rentable et durable aux clients industriels.

- En mars 2024, Celanese Corporation a annoncé la mise en service réussie de sa nouvelle extension d'acide acétique d'une capacité de 1,3 million de tonnes sur son site de Clear Lake, au Texas. L'entreprise a souligné qu'il s'agit de l'usine d'acide acétique la plus économique et la plus respectueuse de l'environnement au monde. Son fonctionnement repose sur un projet de captage et d'utilisation du carbone (CUC) qui transforme le CO₂ capté en méthanol à faible teneur en carbone.

- En mars 2024, Linde Gas AB, en Suède, a lancé une nouvelle gamme de produits chimiques ultra-purs pour procédés par voie humide destinés à l'industrie des semi-conducteurs. Cette gamme comprend de l'acide acétique avec un taux d'impuretés inférieur à 100 ppt, pour les applications critiques de gravure et de traitement en salle blanche, soulignant ainsi la demande croissante de qualités hautement spécialisées dans le secteur des technologies de pointe.

- Report ID: 4490

- Published Date: Sep 23, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

acide acétique Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert