Perspectives du marché spatial de la 5G :

Le marché de la 5G spatiale représentait plus de 652,96 millions de dollars en 2025 et devrait dépasser les 74,07 milliards de dollars d'ici 2035, avec un TCAC de plus de 60,5 % sur la période de prévision, soit entre 2026 et 2035. En 2026, le marché de la 5G spatiale est estimé à 1,01 milliard de dollars.

Le marché de la 5G spatiale devrait connaître une croissance significative en raison des besoins mondiaux croissants en connectivité, notamment dans les zones mal desservies et isolées. La promesse d'étendre la 5G au-delà des limites terrestres offre d'énormes opportunités pour combler les lacunes en matière de communication et développer d'autres technologies avancées, telles que les véhicules autonomes et les objets connectés. Sateliot a récemment réalisé une avancée majeure : la préparation, en mars 2024, du lancement de quatre nanosatellites dans le cadre de sa constellation 5G. Ceci illustre les progrès rapides réalisés par l'industrie vers un déploiement commercial. Un autre facteur contribuant à la croissance du marché est la multiplication des partenariats public-privé qui se forment et se développent pour améliorer l'infrastructure 5G spatiale.

L'expansion du marché est également portée par les gouvernements du monde entier, grâce à la création d'un environnement réglementaire favorable et aux investissements dans les technologies spatiales. Par exemple, en novembre 2023, OneWeb s'est vu attribuer une attribution provisoire de spectre pour le lancement de satellites commerciaux afin de lancer des services de communication en Inde. Ces avancées réglementaires illustrent les initiatives gouvernementales visant à accroître l'accès à ces services 5G par satellite, notamment dans les zones densément peuplées mais à connectivité limitée. Le financement public des projets spatiaux et de télécommunications, associé à l'assouplissement des exigences de licence pour les réseaux satellitaires, laisse également entrevoir de meilleures perspectives de croissance dans ce secteur.

Clé La 5G depuis l'espace Résumé des informations sur le marché:

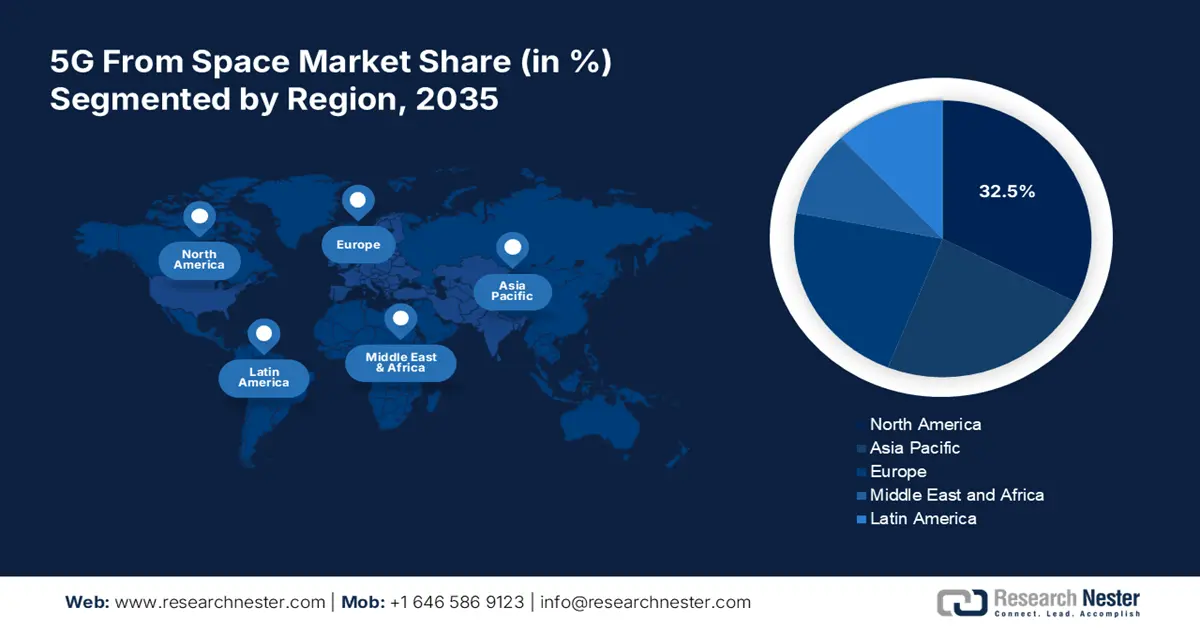

Points forts régionaux :

- L'Amérique du Nord domine le marché de la 5G spatiale avec une part de marché de 32,5 %, grâce à un soutien gouvernemental important et à une industrie spatiale en pleine expansion, ce qui favorise de solides perspectives de croissance jusqu'en 2035.

- Le marché de la 5G spatiale en Asie-Pacifique devrait connaître une croissance lucrative d'ici 2035, porté par la demande croissante en technologies de communication avancées.

Analyses sectorielles :

- Le segment du matériel du marché de la 5G spatiale est appelé à connaître une croissance significative d'ici 2035, grâce au développement et au déploiement d'infrastructures satellitaires, notamment de charges utiles et de stations terrestres.

- Le segment URLLC est appelé à connaître une croissance substantielle avec un TCAC de plus de 46 % entre 2026 et 2035, grâce à son rôle essentiel dans la communication en temps réel pour la conduite autonome et la télémédecine.

Principales tendances de croissance :

- Développement de la connectivité mondiale dans les zones reculées

- Demande croissante des applications industrielles

Défis majeurs :

- Problèmes de réglementation et d'attribution du spectre

- Complexité technique des réseaux non terrestres

- Acteurs clés :Lockheed Martin, Airbus Defence and Space, Boeing, Thales Alenia Space et Northrop Grumman.

Mondial La 5G depuis l'espace Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 652,96 millions USD

- Taille du marché 2026 : 1,01 milliard USD

- Taille du marché projetée : 74,07 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 60,5 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Amérique du Nord (part de 32,5 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Royaume-Uni

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Singapour

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché spatial de la 5G :

Moteurs de croissance

-

Développement de la connectivité mondiale dans les zones reculées : L'un des principaux moteurs du marché de la 5G spatiale est la nécessité de surmonter les obstacles numériques dans les zones reculées ou mal desservies. Les infrastructures de réseau traditionnelles sont confrontées à des défis majeurs pour couvrir des régions vastes et isolées. La 5G par satellite, en revanche, présente une efficacité plausible pour étendre la connectivité à l'échelle mondiale. Par exemple, SpaceX a lancé le premier satellite 5G destiné aux applications IoT en avril 2023 afin d'offrir des communications haut débit sur toute la Terre, notamment dans les régions isolées et non desservies.

-

Demande croissante des applications industrielles : Les applications industrielles stimulent considérablement le marché, car l'intégration de la 5G dans des secteurs tels que les véhicules autonomes, la santé et l'agriculture nécessite des communications fiables à faible latence pour leurs opérations critiques. La 5G par satellite est ainsi devenue un outil indispensable pour ces secteurs. Elle permet une connectivité fluide dans les zones reculées où les infrastructures traditionnelles font défaut. De plus, cette technologie prend en charge le traitement des données en temps réel, améliorant ainsi l'automatisation et l'efficacité opérationnelle dans divers secteurs.

- Progrès des technologies satellitaires : L'amélioration des technologies satellitaires contribue à améliorer les performances et l'évolutivité des réseaux 5G dans l'espace. En 2022, AccelerComm a présenté son LEOphy, un modem économe en énergie pour les satellites 5G en orbite basse. Il minimise considérablement les erreurs de signal et optimise l'efficacité spectrale du réseau 5G, tout en stimulant les perspectives de croissance.

Défis

-

Problèmes de réglementation et d'attribution du spectre : Parmi les principaux défis, les acteurs du marché spatial de la 5G doivent se soumettre à des processus complexes de réglementation et d'attribution du spectre. La diversité des politiques gouvernementales à travers le monde retarde encore davantage ce processus. L'implication des agences complique la coordination du déploiement des satellites. Ces réglementations s'appliquent à la coordination entre les réseaux terrestres et spatiaux. Cela se reflète souvent dans le déploiement global de la 5G par satellite.

-

Complexité technique des réseaux non terrestres : L’introduction des réseaux non terrestres 5G pose des défis techniques majeurs en termes de performances. De tels systèmes nécessitent des années de recherche et de tests pour fonctionner correctement en environnement réel. La collaboration entre réseaux satellitaires et terrestres ajoute à cette complexité. Le problème de compatibilité et la nécessité d’une transmission de signal puissante contribuent à retarder leur mise en œuvre, limitant ainsi l’expansion du marché.

Taille et prévisions du marché de la 5G depuis l'espace :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

60,5% |

|

Taille du marché de l'année de base (2025) |

652,96 millions USD |

|

Taille du marché prévue pour l'année (2035) |

74,07 milliards USD |

|

Portée régionale |

|

Segmentation du marché de la 5G depuis l'espace :

Composant (Matériel, Services, Logiciels)

Le segment matériel devrait représenter plus de 53 % du marché spatial 5G d'ici fin 2035. Cela est principalement dû au développement et au déploiement d'infrastructures satellitaires, qui impliquent des investissements importants dans la charge utile, l'antenne et la station sol des satellites. En novembre 2023, Lockheed Martin a développé la charge utile 5G.MIL, destinée à améliorer les systèmes de communication militaires. Alors que les investissements des pays et des entreprises privées dans les réseaux spatiaux 5G devraient continuer à croître, la demande en solutions matérielles hautement sophistiquées devrait également croître, stimulant ainsi la croissance du segment.

Applications (haut débit mobile amélioré (eMBB), communications ultra-fiables à faible latence (URLLC), communications de type machine massive (mMTC), accès sans fil fixe (FWA))

D'ici 2035, le segment des communications ultra-fiables à faible latence (URLLC) devrait capter plus de 44 % des parts de marché de la 5G dans l'espace, car il permet des applications nécessitant des communications en temps réel sans délai. Ces segments connaissent une forte demande pour des secteurs tels que la conduite autonome, la télémédecine et la défense, car même une milliseconde de latence peut avoir des conséquences majeures. En juillet 2022, Qualcomm et Thales ont démontré le rôle clé de l'URLLC dans l'annonce d'une collaboration sur les tests de réseaux 5G sur des satellites en orbite terrestre. Par conséquent, on s'attend à ce que davantage d'industries utilisent l'URLLC pour leurs opérations critiques, ce qui stimulera encore la demande pour ce segment.

Notre analyse approfondie du marché comprend les segments suivants :

|

Composants |

|

|

Bande de fréquence |

|

|

Utilisation finale |

|

|

Type d'orbite |

|

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la 5G depuis l'espace :

Analyse du marché nord-américain

L'Amérique du Nord devrait dominer le marché de la 5G spatiale avec environ 32,5 % de parts de marché d'ici fin 2035, grâce à un soutien gouvernemental important et à une industrie spatiale en pleine expansion. Cela s'explique également par l'importance accordée par la région aux technologies de communication par satellite civiles et militaires, qui constituent un facteur de croissance clé. L'existence d'entreprises de renom dans le secteur spatial, telles que SpaceX et Lockheed Martin, contribue à l'avantage concurrentiel croissant de l'Amérique du Nord dans ce secteur.

Les États-Unis restent un acteur majeur du marché, des entreprises comme SpaceX conservant une longueur d'avance dans le déploiement de la 5G spatiale. En avril 2023, SpaceX a lancé un satellite 5G destiné à la connectivité IoT, un élément essentiel à l'expansion des réseaux mondiaux de communication par satellite. Grâce à des innovations comme celles-ci, les États-Unis sont à l'avant-garde du développement de technologies spatiales avancées à usage commercial et industriel.

Le Canada est également en passe de devenir un marché important pour la 5G spatiale, avec plusieurs initiatives visant à développer les communications par satellite. Les entreprises canadiennes exploitent également ces opportunités pour lancer de nouvelles technologies et conquérir des parts de marché. En novembre 2023, OQ Technology a lancé deux nouveaux satellites LEO, TIGER-5 et TIGER-6, renforçant ainsi la capacité du Canada à offrir des services de communication par satellite à haut débit et à faible latence. À mesure que le pays investit davantage dans son infrastructure satellitaire, la 5G spatiale sera de plus en plus présente au Canada.Analyse du marché Asie-Pacifique

Le marché de la 5G spatiale en Asie-Pacifique devrait connaître une croissance significative entre 2026 et 2035. Cela s'explique par la demande croissante de technologies de communication avancées dans la région. Avec l'expansion des infrastructures numériques et les initiatives prises par plusieurs gouvernements pour accroître la pénétration d'Internet dans les régions éloignées et mal desservies, l'écosystème des solutions 5G spatiales devient favorable. Des pays comme l'Inde et la Chine sont en tête de l'adoption des réseaux 5G par satellite, tout en modernisant leurs économies et industries numériques respectives.

Grâce au soutien gouvernemental aux technologies de communication par satellite, le marché indien connaît une croissance rapide. En mars 2022, Nelco et Omnispace ont collaboré pour déployer des services 5G par satellite en Asie du Sud, notamment en Inde, témoignant de l'engagement du pays en faveur d'une meilleure connectivité. Ces développements devraient jouer un rôle crucial pour connecter les zones reculées, favorisant ainsi l'adoption de la 5G spatiale en Inde.

LaChine est également l'un des principaux acteurs du marché Asie-Pacifique, investissant de plus en plus dans les technologies spatiales et les télécommunications. Par exemple, Alén Space a officiellement annoncé son intention de lancer quatre satellites pour la constellation 5G de Sateliot en mars 2024. Cette annonce témoigne de l'ambition du pays de devenir un leader des technologies 5G spatiales. Ce dynamisme du secteur spatial chinois ouvre de nouvelles opportunités d'investissement et de développement pour les acteurs du secteur.

Principaux acteurs du marché spatial de la 5G :

- Lockheed Martin

- Présentation de l'entreprise

- Stratégie commerciale

- Principales offres de produits

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Boeing

- Thales Alenia Space

- Airbus Defence and Space

- Northrop Grumman

Le marché de la 5G spatiale est très concurrentiel, plusieurs acteurs clés étant à l'origine d'idées innovantes et de progrès technologiques pour conquérir une part importante du marché. Parmi les principales entreprises du marché figurent Lockheed Martin, Airbus Defence and Space, Boeing, Thales Alenia Space et Northrop Grumman. Ces entreprises investissent massivement dans la technologie satellitaire et l'infrastructure 5G afin d'offrir une meilleure connectivité, même dans les régions les plus inaccessibles du monde.

De plus, plusieurs fournisseurs de télécommunications et entreprises aérospatiales s'associent ou collaborent pour accélérer le déploiement des solutions 5G spatiales. Le lancement de satellites 5G par les entreprises représente une étape fondamentale vers la couverture mondiale de la 5G et illustre les efforts déployés par les différents acteurs pour déployer de nouvelles solutions suffisamment polyvalentes pour répondre à la demande croissante de services 5G par satellite.

Voici quelques acteurs majeurs du marché :

Développements récents

- En mars 2024, Vodafone et Ericsson ont annoncé leur collaboration pour le déploiement d'antennes 5G compactes en Allemagne. Ces antennes, plus petites et plus performantes, sont conçues pour accroître la couverture et la capacité 5G dans les zones urbaines à forte demande. Ce partenariat vise à améliorer l'infrastructure 5G existante en Allemagne, en offrant des connexions plus rapides et plus fiables dans les régions densément peuplées.

- En janvier 2024, SpaceX a lancé une nouvelle série de satellites Starlink conçus pour fournir une connectivité 5G directe. Cette mise à niveau permet aux satellites de se connecter directement aux téléphones mobiles, offrant ainsi des services Internet et de communication améliorés sans dépendre d'infrastructures terrestres. Cette nouvelle technologie marque une avancée significative vers les communications mobiles mondiales par satellite.

- Report ID: 6504

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

La 5G depuis l'espace Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.