Perspectives du marché des réseaux et services 5G Edge Cloud :

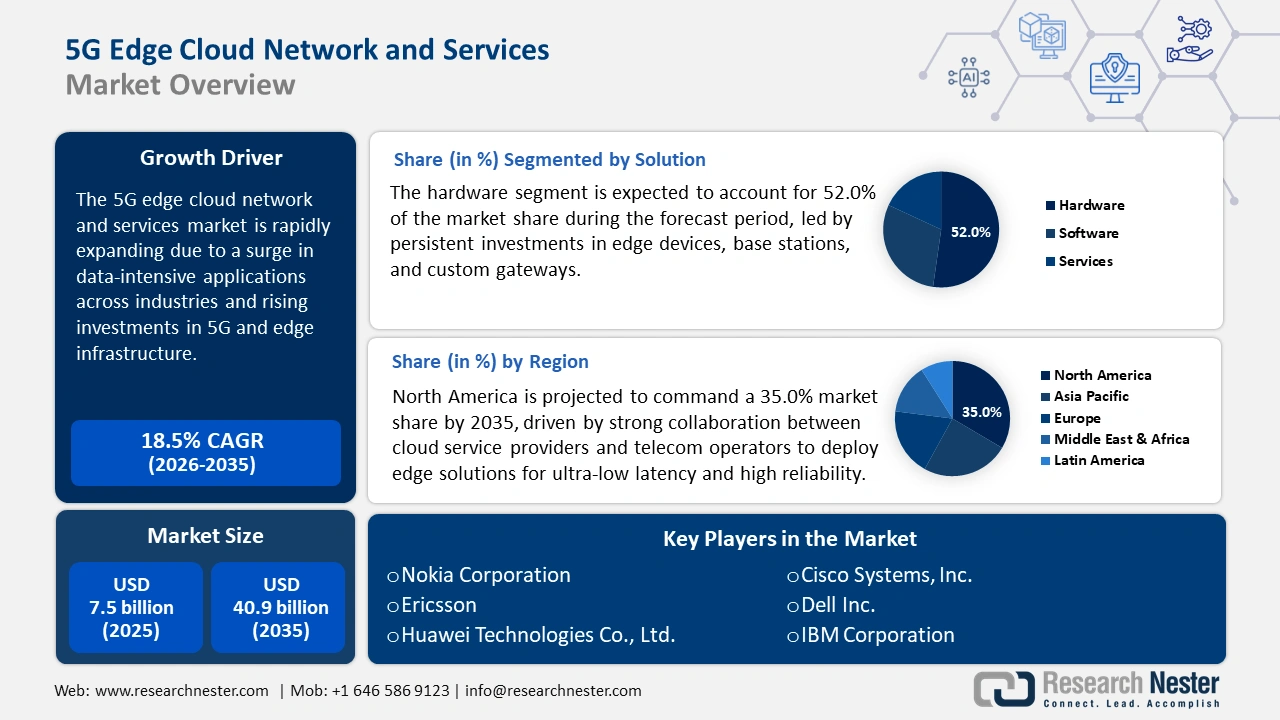

Le marché des réseaux et services 5G Edge Cloud était évalué à 7,5 milliards de dollars en 2025 et devrait atteindre 40,9 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 18,5 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 8,9 milliards de dollars.

Le marché des réseaux et services cloud de périphérie 5G connaît une croissance soutenue, alimentée par le besoin commercial de traitement à très faible latence pour les applications d'entreprise de nouvelle génération. La principale opportunité réside dans le déploiement massif d'infrastructures de calcul en périphérie multi-accès (MEC), qui rapproche les ressources informatiques de l'utilisateur final. Cette architecture est essentielle pour des applications telles que les véhicules autonomes, les usines intelligentes et les expériences de réalité augmentée (RA) en temps réel, qui sont sensibles aux délais de réseau. Par exemple, en mai 2025, American Tower a inauguré son premier centre de données de périphérie d'agrégation à Raleigh, en Caroline du Nord. Ce centre est conçu pour étendre les services cloud au plus près de la périphérie du réseau afin d'accélérer l'adoption des applications à très faible latence et des services 5G par les entreprises de la région.

Les initiatives gouvernementales visant à standardiser et sécuriser cette infrastructure essentielle pour le secteur public dynamisent le marché. Les organismes de réglementation financent et imposent des obligations pour encourager le déploiement de réseaux 5G/edge plus robustes dans les zones urbaines et rurales. Cette priorité accordée par le gouvernement à la résilience et à la sécurité des réseaux crée une demande constante de solutions standardisées et sécurisées. Par ailleurs, en décembre 2024, la Commission fédérale des communications (FCC) des États-Unis a approuvé le Fonds 5G pour l'Amérique rurale, allouant plus de 9 milliards de dollars pour étendre les réseaux 5G à faible latence et les capacités du cloud edge aux communautés rurales. Le financement fédéral garantit la généralisation des services publics basés sur le edge computing, tels que la télémédecine et l'agriculture de précision. L'action gouvernementale garantit un standard de performance pour les plateformes edge.

Marché des réseaux et services 5G Edge Cloud : facteurs de croissance et défis

Moteurs de croissance

- Accélération des charges de travail d'IA et d'IoT en périphérie : Le déploiement à grande échelle d'IA sophistiquées et de milliards d'objets connectés est un moteur de croissance majeur, nécessitant un traitement des données local et en temps réel. Le cloud de périphérie offre la proximité de calcul et de stockage nécessaire pour permettre l'inférence IA/ML et l'agrégation de données en temps réel, sans avoir à transférer les données vers des clouds centraux distants. Cette intégration permet le développement d'applications métier de nouvelle génération dans les domaines de l'automatisation industrielle, de la sécurité et des services aux entreprises. Les entreprises clientes attendent des offres complètes, basées sur l'automatisation et l'orchestration pilotée par l'IA, déployables en toute transparence. Par exemple, en juin 2025, Tata Consultancy Services (TCS) et Microsoft ont annoncé une collaboration renforcée axée sur la création de nouvelles solutions pilotées par l'IA à l'aide de plateformes telles que Microsoft Copilot Studio et Azure AI Foundry. Ce partenariat répond au besoin de solutions complètes et pré-intégrées en périphérie.

- Exigences des applications d'entreprise à très faible latence : le déploiement commercial d'applications critiques telles que l'expertise à distance en réalité augmentée/réalité virtuelle, la navigation autonome et la logistique dynamique repose fortement sur l'obtention d'une latence inférieure à quelques millisecondes. La 5G et le MEC sont les deux seules technologies disponibles capables de répondre de manière fiable à cet objectif exigeant, transformant ainsi des secteurs tels que l'industrie manufacturière et la santé. Cette capacité essentielle confère un avantage concurrentiel aux pionniers du commerce numérique haute performance. En septembre 2025, Verizon a annoncé qu'il serait le premier opérateur de téléphonie mobile à proposer les nouvelles lunettes Meta Ray-Ban Display, dotées d'intelligence artificielle. Cette annonce fait suite au partenariat stratégique existant entre les deux entreprises, qui a déjà exploré l'utilisation de l'infrastructure de calcul en périphérie de réseau mobile 5G de Verizon pour des applications telles que le rendu dans le cloud XR et le streaming à faible latence.

- Modèles de collaboration stratégique entre opérateurs télécoms et hyperscalers : L’expansion du marché est de plus en plus portée par des solutions de collaboration stratégique entre les opérateurs de réseaux mobiles et les principaux fournisseurs de cloud public (hyperscalers). Ces partenariats associent l’accès des opérateurs télécoms au spectre et aux réseaux à l’infrastructure cloud et aux écosystèmes de développeurs des hyperscalers. Ce modèle partagé accélère le déploiement de réseaux 5G privés et de régions cloud distribuées, permettant ainsi une entrée plus rapide sur les marchés et une croissance plus dynamique. Le marché connaît une croissance accélérée des déploiements de cloud partagé, avec un partage des risques et des avantages. Par exemple, Canalys avait indiqué en août 2025 que les collaborations entre opérateurs télécoms et hyperscalers propulsaient les partenariats de cloud de périphérie pour les réseaux privés 5G et les services à faible latence à un rythme soutenu, en partenariat avec les principaux opérateurs mondiaux.

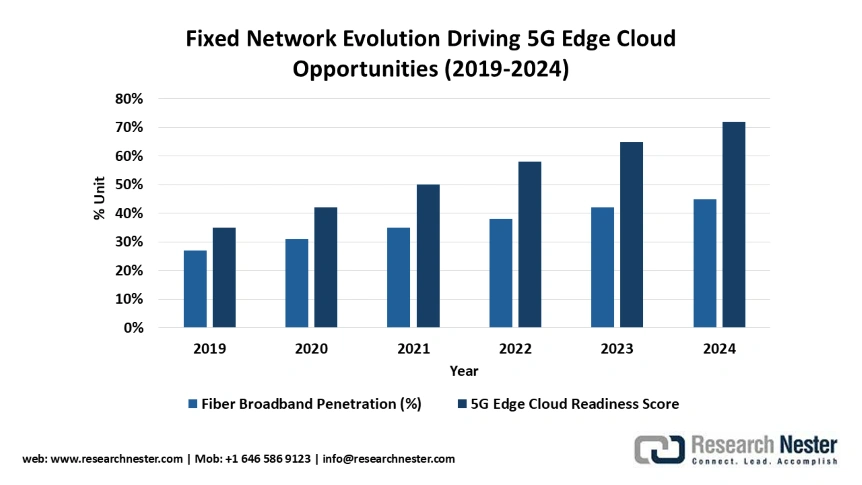

L’évolution des réseaux fixes, moteur des opportunités offertes par le cloud de périphérie 5G (2019-2024)

La croissance soutenue du très haut débit par fibre optique dans les pays, passant de 27 % à 45 % des abonnements fixes entre 2019 et 2024, fournit une infrastructure essentielle au déploiement des réseaux 5G en périphérie de réseau en garantissant une connectivité fiable. Cette couverture fibre en expansion permet la mise en place d'architectures hybrides où l'accès sans fil 5G se combine au réseau de liaison fibre optique pour offrir des services de calcul en périphérie à faible latence dans les zones urbaines et périurbaines.

Source : OCDE

Préparation de l'infrastructure cloud Edge 5G et opportunités de marché

Composant d'infrastructure | État du marché | Activation des services Edge Cloud | Moteur de croissance |

Réseaux dorsaux en fibre optique | 44,6 % de pénétration dans les pays de l'OCDE ; 4 pays présentent un taux d'adoption de la fibre optique supérieur à 80 %. | Permet le calcul en périphérie et le découpage de réseau à très faible latence | Essentiel pour les applications gourmandes en données (RA/RV, systèmes autonomes) |

Infrastructure mobile 5G | 33 % des abonnements mobiles ; croissance de 48 % en glissement annuel | Prend en charge l'informatique de périphérie mobile et les services cloud distribués | Stimule la demande d'applications natives de périphérie et d'API réseau |

Accès sans fil fixe (FWA) | 5,8 % du haut débit fixe dans les pays de l'OCDE ; croissance annuelle de 17 % | Étend la couverture périphérique aux marchés ruraux/mal desservis | Solution économique pour la connectivité périphérique du dernier kilomètre |

Source : OCDE

Défis

- Conformité réglementaire et souveraineté des données : La nature décentralisée du cloud de périphérie 5G complexifie le respect des réglementations, notamment en matière de souveraineté des données, de confidentialité et de sécurité nationale liées à la gestion des infrastructures. Ce contexte réglementaire fragmenté constitue un obstacle technique et réglementaire majeur au développement de solutions de périphérie véritablement mondiales et conformes. Partout dans le monde, les gouvernements exigent de plus en plus que les informations et services publics essentiels soient hébergés au sein de zones géographiques locales ou acceptables. Par exemple, en juillet 2024, l’Allemagne a conclu des accords avec les opérateurs télécoms nationaux exigeant le retrait de tous les équipements Huawei/ZTE des réseaux centraux 5G d’ici 2026 afin de sécuriser l’écosystème de périphérie 5G et de garantir la souveraineté technologique pour la sécurité des services publics. Ces mesures nécessitent des ajustements immédiats de la chaîne d’approvisionnement des fournisseurs et de l’architecture réseau.

- Normalisation et interopérabilité des plateformes edge multi-fournisseurs : L’un des principaux défis techniques réside dans l’absence de normes partagées pour l’hébergement et la gestion des services sur la multitude de piles de réseaux et de clouds 5G spécifiques à chaque fournisseur. Ce manque d’interopérabilité freine l’adoption à grande échelle par les entreprises et limite l’évolutivité des applications edge à un plus grand nombre d’instances, augmentant ainsi les coûts d’intégration. Ce problème est reconnu au niveau gouvernemental : le plan continu de normalisation des TIC de la Commission européenne, publié en août 2025, prévoit des cadres de référence harmonisés pour la mise en place de réseaux cloud-edge interopérables pour les services publics et les infrastructures critiques européennes. Les fournisseurs devraient privilégier l’architecture ouverte pour relever ce défi.

Taille et prévisions du marché des réseaux et services 5G Edge Cloud :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

18,5% |

|

Taille du marché de l'année de référence (2025) |

7,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

40,9 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des réseaux et services 5G Edge Cloud :

Analyse des segments de solutions

Le segment matériel devrait représenter 52 % des parts de marché des réseaux et services de cloud de périphérie 5G au cours de la période de prévision, demeurant la couche physique prédominante requise pour les installations de calcul distribué en périphérie. Ce segment comprend les composants d'infrastructure critiques tels que les serveurs dédiés, les équipements réseau, les accélérateurs et les centres de données de périphérie déployés au pied des stations de base des antennes 5G. La nécessité de prépositionner la capacité de calcul au plus près des utilisateurs finaux pour les applications à très faible latence stimule les investissements matériels. Ce déploiement physique stratégique est essentiel à la croissance du marché, comme l'illustre la mise en place d'infrastructures neutres vis-à-vis des opérateurs. Par exemple, en janvier 2025, EdgeConneX a finalisé un important déploiement de centres de données de périphérie en Amérique du Nord et en Europe, ciblant principalement les intégrations 5G/MEC et l'infrastructure CDN distribuée pour les charges de travail hyperscale.

Analyse du segment de taille des entreprises

Le segment des grandes entreprises devrait détenir 65 % de parts de marché d'ici 2035, consolidant ainsi sa position dominante grâce aux besoins importants à venir en réseaux 5G privés et en solutions MEC (Multi-access Edge Compute) personnalisées. Ces entreprises disposent des capitaux et de la maturité opérationnelle nécessaires pour financer des investissements massifs dans une infrastructure edge dédiée et sécurisée, afin de faciliter l'automatisation industrielle et le traitement des données en temps réel. Leurs exigences élevées en matière de performances et de traitement des données sensibles en font des clients de premier ordre pour les services edge managés. Cette tendance se traduit notamment par une forte augmentation, constatée en août 2025, des partenariats entre opérateurs télécoms et hyperscalers pour le cloud edge, permettant le déploiement de réseaux 5G privés et d'applications à faible latence. Les grands projets d'entreprise comprennent généralement plusieurs sites, nécessitant une architecture distribuée, évolutive et gérée de manière centralisée.

Analyse des segments industriels

Le secteur automobile devrait représenter 49 % du marché des réseaux et services de cloud de périphérie 5G d'ici 2035, sous l'impulsion de ses exigences strictes en matière de réseaux à faible latence et haute fiabilité, capables de prendre en charge des cas d'usage tels que la conduite autonome, la communication V2X et l'industrie 4.0. Le cloud de périphérie fournit la capacité de traitement en temps réel essentielle pour garantir la sécurité et le bon fonctionnement des applications automobiles critiques. Le volume considérable de données de capteurs générées par les véhicules et les industries connectées exige une puissance de calcul localisée. Cette orientation stratégique du secteur donne naissance à des combinaisons logicielles et matérielles spécifiques. Par exemple, en novembre 2024, Dell et SK Telecom ont annoncé l'intégration d'un dispositif MEC clé en main pour les réseaux télécoms, permettant le déploiement de tranches de cloud de périphérie 5G à des vitesses adaptées aux cas d'usage des entreprises verticales, comme la production et la logistique.

Notre analyse approfondie du marché des réseaux et services de cloud de périphérie 5G comprend les segments suivants :

Segment | Sous-segments |

Solution |

|

Taille de l'entreprise |

|

Industrie |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des réseaux et services 5G Edge Cloud - Analyse régionale

Aperçu du marché nord-américain

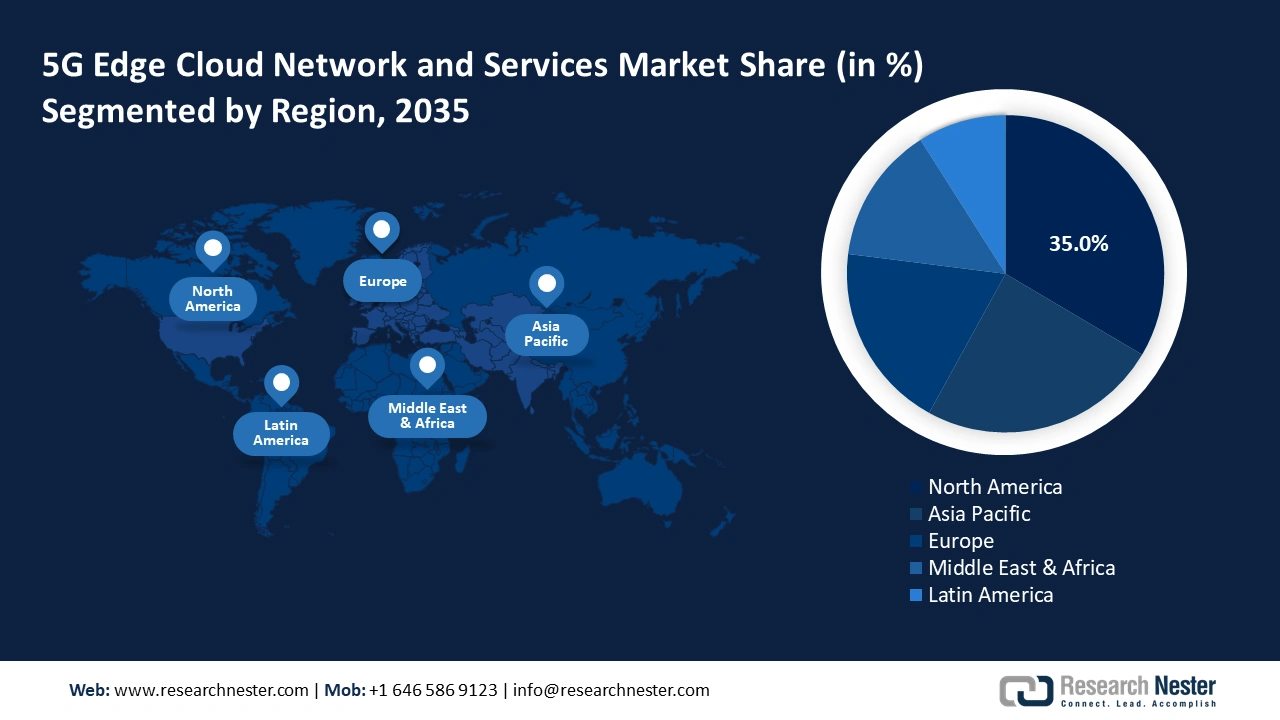

Le marché nord-américain des réseaux et services cloud de périphérie 5G devrait conserver une part de marché de 35 % durant la période de prévision, grâce aux déploiements précoces de la 5G, aux investissements massifs des hyperscalers et à la forte demande des entreprises pour les applications à faible latence. La région se caractérise par des acquisitions de spectre dynamiques et une concurrence intense entre les opérateurs de réseaux mobiles et les fournisseurs de cloud pour étendre leur présence en matière de calcul en périphérie multi-accès (MEC). Les partenariats stratégiques sont essentiels pour étendre la disponibilité du MEC et générer de nouvelles sources de revenus liées à la réalité augmentée/virtuelle, à l'Internet des objets et à la 5G privée. Le marché bénéficie d'importants investissements de capitaux publics et privés dans la protection des infrastructures numériques.

Les États-Unis demeurent la plaque tournante de l'Amérique du Nord, comme en témoignent les accords de fréquences d'une valeur de plusieurs milliards de dollars et une politique fédérale claire visant à sécuriser et à promouvoir l'infrastructure 5G en périphérie de réseau. L'adoption par les entreprises est forte dans des secteurs clés tels que l'industrie manufacturière, la défense et la santé. La concurrence alimente de nombreuses fusions-acquisitions pour mutualiser les fréquences et étendre la couverture en périphérie de réseau. Par exemple, en septembre 2025, SpaceX a annoncé l'acquisition des licences de fréquences AWS-4/H-Block d'EchoStar, d'une valeur pouvant atteindre 17 milliards de dollars, accordant ainsi à Starlink un large spectre de fréquences moyennes pour le lancement d'un service hybride satellite/5G « Direct to Cell ». Cette initiative stratégique devrait avoir un impact significatif sur le paysage concurrentiel du secteur des télécommunications.

Le marché canadien affiche une croissance soutenue, stimulée par les initiatives fédérales visant à renforcer la résilience des infrastructures numériques et à promouvoir l'utilisation de solutions d'intelligence artificielle et de périphérie pour la protection du public et les fonctions nationales essentielles. Ce marché privilégie l'acquisition de plateformes 5G et de périphérie clés, conformément à des politiques rigoureuses en matière de fiabilité et de résidence des données. Le gouvernement soutient l'innovation par le biais de plateformes d'expérimentation destinées aux chercheurs et aux PME. En septembre 2025, le ministère canadien de l'Innovation, des Sciences et du Développement économique a mis en œuvre sa Stratégie de résilience des infrastructures numériques et a publié une nouvelle politique exigeant des plateformes hybrides sécurisées, combinant cloud et périphérie, ainsi que des plateformes 5G. Ce cadre influence directement l'achat de services cloud.

Perspectives du marché APAC

Le marché des réseaux et services 5G en périphérie de réseau (edge cloud) en Asie-Pacifique devrait enregistrer un taux de croissance annuel composé (TCAC) impressionnant de 15 % entre 2026 et 2035, porté par le déploiement massif d'infrastructures et les initiatives gouvernementales ambitieuses en faveur des villes intelligentes et de l'initiative « Digital India ». La région déploie activement la couverture edge cloud pour répondre aux besoins des populations urbaines à forte densité et des vastes zones rurales. Cette croissance fulgurante s'explique par la volonté de la région de tirer parti de la 5G et de l'edge cloud pour favoriser son développement socio-économique. Le marché offre d'immenses opportunités aux fournisseurs de solutions à très faible latence pour la gestion du trafic, l'automatisation industrielle et les services municipaux à grande échelle.

Le marché chinois se caractérise par un déploiement massif et robuste du cloud de périphérie 5G dans les secteurs industriel, des transports et de la surveillance municipale, largement impulsé par les plans quinquennaux nationaux. Cette demande est alimentée par des objectifs nationaux ambitieux visant à assurer une couverture 5G de bout en bout et une pénétration du cloud de périphérie dans toutes les provinces, avec le soutien de l'intelligence artificielle. En décembre 2024, par exemple, le plan d'action chinois « Set Sail 5G » a fixé des étapes clés pour une intégration généralisée du cloud et de la périphérie et plus d'un milliard d'abonnements 5G. Ces nœuds de périphérie devraient permettre de connecter les applications publiques d'administration électronique, d'éducation et de transport au calcul de l'IA dans des villes pilotes à travers le pays.

Le marché indien des télécommunications est en plein essor, porté par l'envergure des initiatives « Digital India » et « Smart Cities », qui nécessitent le déploiement de la 5G et de solutions de périphérie pour la gestion du trafic, de l'électricité et la vidéosurveillance urbaine. Cette expansion repose essentiellement sur l'installation de nœuds de périphérie par le secteur public et le déploiement de la fibre optique pour connecter les zones rurales. Cette dynamique a été soutenue par l'objectif du ministère des Communications, fixé à décembre 2024, d'atteindre 1,16 milliard d'abonnés mobiles, ce qui implique une importante modernisation des infrastructures. Le marché exige une technologie économique et hautement évolutive, capable de prendre en charge des applications publiques à grande échelle. Les infrastructures de base sont bien établies, puisque les missions « Digital India » et « Smart Cities » ont intégré le déploiement de la 5G et des solutions de périphérie pour la gestion municipale, énergétique et du trafic dès juin 2025.

Aperçu du marché européen

Le marché européen des réseaux et services de cloud de périphérie 5G devrait poursuivre sa croissance entre 2026 et 2035, porté par des initiatives nationales ambitieuses visant à sécuriser les réseaux et à renforcer la souveraineté numérique, conformément aux besoins clairement définis du secteur public. La demande du marché est alimentée par le besoin de services à faible latence dans les infrastructures critiques, la santé et l'industrie manufacturière, en conformité avec les normes de sécurité européennes et nationales. Les hyperscalers et opérateurs européens étendent leur infrastructure de cloud de périphérie régionale gérée conjointement. La région s'intéresse particulièrement au développement de l'Open RAN et à d'autres solutions de chaînes d'approvisionnement multiples pour garantir la résilience de la connectivité de périphérie.

Le marché allemand est fortement influencé par des exigences strictes en matière de sécurité nationale, qui imposent le retrait des équipements de fournisseurs à haut risque des réseaux centraux et un investissement fédéral considérable dans la modernisation des infrastructures de périphérie et de cloud. Il existe une forte demande pour des solutions de périphérie sécurisées et conteneurisées dans les transports publics, les services de police et les services de villes intelligentes. Le rapport BMI d'août 2025 sur le programme national allemand de sécurité du cloud et de la périphérie a justifié de nouveaux investissements dans des projets pilotes de 5G en périphérie, tant dans les transports publics que dans les processus métiers des administrations régionales. Cet investissement témoigne de l'importance accordée par l'Allemagne à une infrastructure numérique robuste et sécurisée.

Le marché britannique est en pleine expansion, avec un réseau 5G national autonome prévu d'ici 2030, conformément aux plans et exigences nationaux qui imposent la compatibilité 5G/edge computing pour les nouvelles infrastructures publiques. La croissance cible les secteurs de la santé numérique, des transports et des déploiements edge basés sur l'Open RAN, soutenus par un financement public intégral des pôles d'innovation. La nécessité continue de moderniser les infrastructures numériques est inscrite dans la loi. La stratégie britannique pour les infrastructures sans fil, publiée en avril 2023, exige formellement que toutes les nouvelles infrastructures publiques importantes, écoles, hôpitaux et centres civiques intègrent des réseaux edge et compatibles 5G dès leur conception. Des financements publics et privés sont ensuite mis en place pour soutenir l'innovation en temps réel.

Principaux acteurs du marché des réseaux et services 5G Edge Cloud :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

Le marché des réseaux et services cloud de périphérie 5G est caractérisé par une intense concurrence stratégique entre deux camps : les opérateurs télécoms (Ericsson, Nokia, Huawei) et les fournisseurs de cloud hyperscale (AWS, Microsoft, Google). Les opérateurs télécoms apportent leur présence réseau et leur spectre partagé, tandis que les hyperscalers tirent parti de leurs vastes plateformes cloud et de leurs communautés de développeurs. Les intégrations stratégiques favorisent l’agrégation des capacités du marché. Par ailleurs, en mars 2025, Qualcomm a acquis Edge Impulse, une plateforme de développement d’IA de pointe, afin d’accélérer le déploiement de l’IA et de l’IoT de périphérie 5G dans les secteurs mobile, industriel et automobile. La concurrence se concentre sur la création de services intégrés et gérés de bout en bout, ainsi que sur des solutions logicielles et matérielles propriétaires.

Les modèles de co-innovation stratégique et de partenariat constituent des facteurs de différenciation, favorisant la consolidation du marché et accélérant le déploiement de cas d'usage spécialisés en périphérie de réseau. Les coentreprises développent rapidement des solutions sectorielles innovantes combinant découpage de réseau, connectivité à faible latence et cloud computing pour un bénéfice immédiat des entreprises. Cette collaboration essentielle a été illustrée en février 2024, lorsque Nokia, A1 Austria et Microsoft ont mené une première démonstration de faisabilité de découpage de réseau 5G en périphérie de réseau vers le cloud. Cette démonstration de faisabilité concluante a prouvé le déploiement dynamique d'un réseau natif du cloud pour les entreprises clientes, garantissant des flux de données rapides, sécurisés et isolés en périphérie de réseau sur des plateformes multi-fournisseurs.

Voici quelques entreprises leaders sur le marché des réseaux et services de cloud edge 5G :

Nom de l'entreprise | Pays | Part de marché (%) |

Société Nokia | Finlande | 14.6 |

Ericsson | Suède | 13.4 |

Huawei Technologies Co., Ltd. | Chine | 12.0 |

Cisco Systems, Inc. | NOUS | 11.1 |

Dell Technologies Inc. | NOUS | 9,5 |

Hewlett Packard Enterprise (HPE) | NOUS | xx |

IBM Corporation | NOUS | xx |

Amazon Web Services, Inc. | NOUS | xx |

Juniper Networks, Inc. | NOUS | xx |

Microsoft Corporation | NOUS | xx |

Fujitsu Limited | Japon | xx |

NEC Corporation | Japon | xx |

NTT Corporation | Japon | xx |

Vous trouverez ci-dessous les domaines couverts par chaque entreprise sur le marché des réseaux et services de cloud edge 5G :

Développements récents

- En septembre 2025, Tata Consultancy Services (TCS) et Qualcomm ont annoncé un partenariat visant à créer un laboratoire de co-innovation à Bengaluru, en Inde, dédié aux solutions d'IA en périphérie de réseau. Cette initiative a pour objectif d'accélérer le déploiement d'applications d'IA avancées en périphérie de réseau pour les entreprises clientes.

- En février 2025, Mavenir et EdgeQ ont conclu un partenariat pour développer des petites cellules 4G et 5G définies par logiciel. Cette collaboration associe les puces 5G avancées d'EdgeQ à l'expertise logicielle de Mavenir afin d'accélérer le déploiement de solutions sans fil de pointe pour les entreprises et les opérateurs télécoms.

- En octobre 2024, Google Cloud et Vodafone ont annoncé qu'ils exploitaient l'intelligence artificielle générative via des plateformes comme Vertex AI afin d'optimiser la gestion du cycle de vie du réseau Vodafone et l'expérience client. Cette collaboration a également été présentée lors de la conférence Next de Google Cloud en avril 2025.

- Report ID: 3758

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Réseau et services de cloud de périphérie 5G Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert