Perspectives du marché de la technologie 5G :

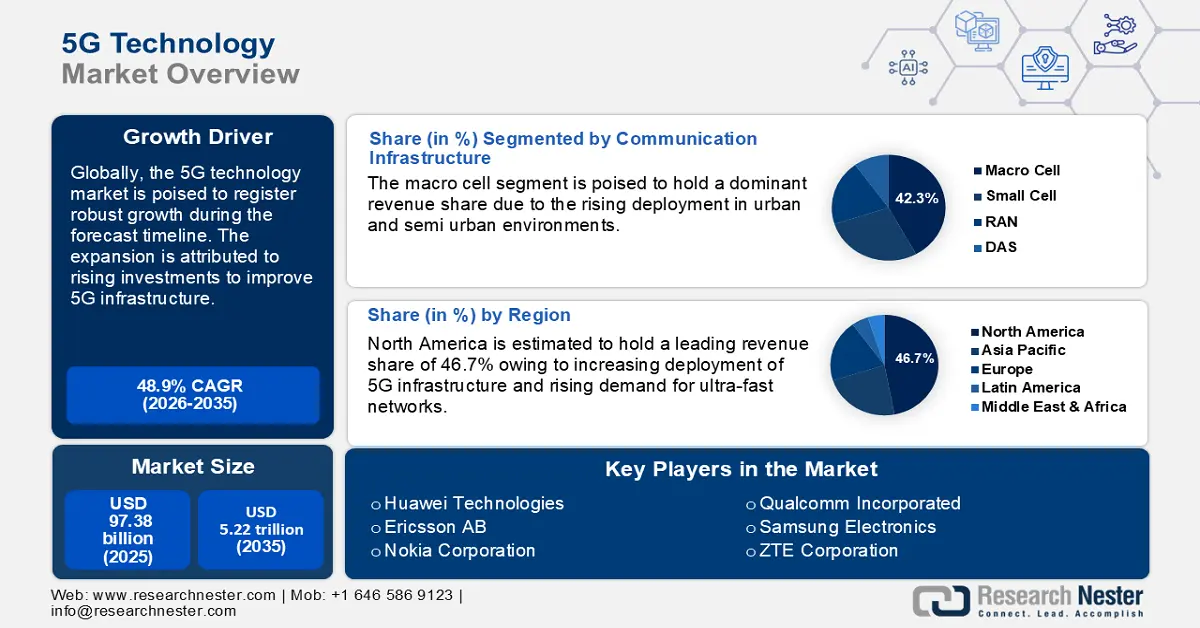

Le marché de la technologie 5G représentait plus de 97,38 milliards de dollars US en 2025 et devrait dépasser les 5 220 milliards de dollars US d'ici 2035, avec un TCAC de plus de 48,9 % sur la période de prévision (2026-2035). En 2026, la taille du secteur de la technologie 5G est estimée à 140,24 milliards de dollars US.

L'un des principaux moteurs de l'expansion du marché est le déploiement rapide de la 5G à l'échelle mondiale, les économies cherchant à améliorer leur connectivité nationale. La prolifération des smartphones a multiplié la demande de connectivité ultra-rapide. Pour garantir une connectivité sans latence, le besoin en technologie 5G est exponentiel. Le tableau ci-dessous présente la couverture 5G dans différents pays, selon les Perspectives de l'économie numérique 2024 de l'OCDE.

Pays | Couverture 5G (%) (2024) |

États-Unis | 68,4 |

Corée du Sud | 63 |

Finlande | 58 |

Australie | 57 |

Japon | 56 |

Un autre facteur de croissance majeur réside dans les investissements réalisés pour faire progresser la technologie. Par exemple, en janvier 2024, l'Administration nationale des télécommunications et de l'information (NTIA) du Département du Commerce des États-Unis a accordé un investissement important de 50 millions de dollars pour la création du Centre d'intégration et de déploiement Open RAN (ORCID) afin d'accélérer l'adoption des technologies Open RAN. Le tableau ci-dessous présente d'autres indicateurs clés du marché qui illustrent la croissance du secteur de la technologie 5G :

Indicateur | Valeur/Statut |

Investissement dans une usine intelligente 5G aux États-Unis | 100 millions de dollars (avril 2024) |

Exportations indiennes de téléphones portables (2023) | 10,5 milliards de dollars (exercice 2022-2023) |

Subvention NTIA pour l'Open RAN Center | 50 millions de dollars (janvier 2024) |

Demande de financement du NIST pour les normes 5G | 1,4 million de dollars (mars 2023) |

Clé Technologie 5G Résumé des informations sur le marché:

Points forts régionaux :

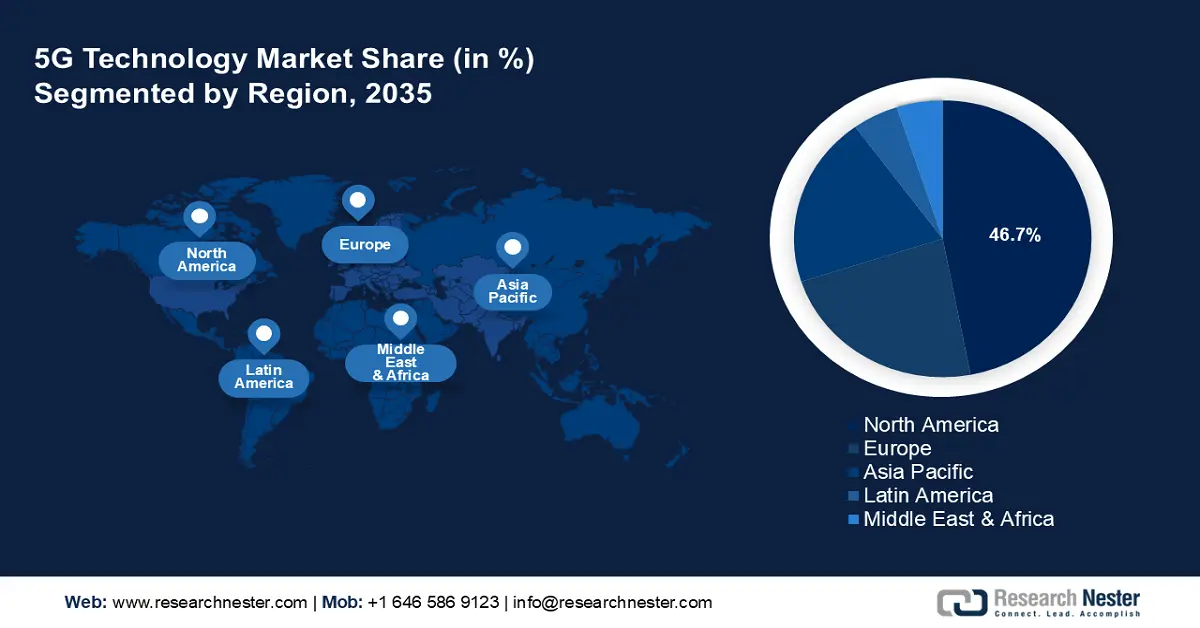

- Le marché nord-américain de la technologie 5G dominera le marché avec plus de 46,70 % de parts de marché d'ici 2035, grâce à des investissements substantiels dans l'infrastructure 5G mmWave.

- Le marché Asie-Pacifique prévoit une croissance significative au cours de la période de prévision, grâce à un revenu moyen par utilisateur élevé pour les services 5G et à une large base d'utilisateurs de smartphones.

Analyses sectorielles :

- Le segment des macrocellules sur le marché de la technologie 5G devrait atteindre 42,30 % d’ici 2035, grâce à la demande croissante de services haut débit mobiles améliorés, nécessitant le déploiement de macrocellules en zones urbaines et périurbaines.

- Le segment des NFV sur le marché de la technologie 5G devrait atteindre 38,60 % d’ici 2035, grâce au découplage des fonctions réseau et du matériel propriétaire, réduisant ainsi les coûts opérationnels des opérateurs télécoms.

Principales tendances de croissance :

- Initiatives gouvernementales et investissements dans les infrastructures

- Développement des villes intelligentes et des applications IoT

Acteurs clés :Intel Corporation, Deutsche Telekom AG, Telefonaktiebolaget LM Ericsson, Huawei Technologies Co. Ltd., Nokia Corporation, Orange, Qualcomm Technologies, Inc., Telecom Italia, Telstra Corporation Limited, T-Mobile USA, Inc.

Mondial Technologie 5G Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 97,38 milliards USD

- Taille du marché 2026 : 140,24 milliards USD

- Taille du marché projetée : 5,22 billions de dollars d'ici 2035

- Prévisions de croissance : TCAC de 48,9 % (2026-2035)

Dynamiques régionales clés :

- Plus grande région : Amérique du Nord (part de 46,7 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, États-Unis, Corée du Sud, Japon, Allemagne

- Pays émergents : Chine, Inde, Brésil, Mexique, Corée du Sud

Last updated on : 8 September, 2025

Moteurs de croissance et défis du marché de la technologie 5G :

Moteurs de croissance

- Initiatives gouvernementales et investissements dans les infrastructures : Avec l'essor de la 5G dans de nombreux pays à travers le monde, les opportunités sont nombreuses pour les acteurs clés du marché. De plus, avec l'intensification des efforts pour préparer l'avènement de la 6G, les investissements dans les infrastructures 5G existantes devraient rester élevés. Par exemple, plus de 80 milliards de dollars ont été alloués aux États-Unis entre 2020 et 2025 à la formation technique dans les domaines du sans fil et du haut débit. Des investissements supplémentaires sont prévus dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi. Ces investissements proactifs améliorent la main-d'œuvre du secteur des télécommunications, tout en favorisant le développement des infrastructures 5G.

- Expansion des villes intelligentes et des applications IoT : L’augmentation des investissements dans les initiatives de villes intelligentes a eu un impact positif sur la demande en technologie 5G. Pour créer une ville interconnectée et dotée de systèmes intelligents, il est impératif d’investir dans les infrastructures 5G. De plus, les applications IoT nécessitent une connectivité ultra-rapide pour un fonctionnement fluide. La convergence de ces tendances, conjuguée à l’augmentation du nombre d’utilisateurs de smartphones, devrait créer une demande soutenue pour la technologie 5G tout au long de la période de prévision du marché. Le tableau ci-dessous présente les principaux investissements récents réalisés dans les villes intelligentes :

Défis

- Coûts de déploiement et investissements en infrastructures élevés : Le marché de la technologie 5G a été confronté à des obstacles considérables liés aux coûts élevés associés au déploiement des infrastructures. De plus, la mise en place de réseaux 5G nécessite des investissements considérables dans les petites cellules, les nouvelles stations de base et les technologies avancées telles que la formation de faisceaux et le MIMO massif. L'analyse de marché révèle que le coût moyen par installation de station de base est estimé à environ 200 001 dollars américains, ce qui représente un défi financier pour les opérateurs télécoms. De plus, le passage à la 5G nécessite un réseau dense de petites cellules, d'antennes avancées et de câbles à fibre optique, qui sont considérablement plus coûteux que l'infrastructure utilisée pour les générations précédentes de réseaux sans fil.

Taille et prévisions du marché de la technologie 5G :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

48,9% |

|

Taille du marché de l'année de référence (2025) |

97,38 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

5,22 billions de dollars |

|

Portée régionale |

|

Segmentation du marché de la technologie 5G :

Analyse du segment des infrastructures de communication

Le segment des macrocellules devrait détenir une part de marché de premier plan de la technologie 5G, soit 42,3 % sur la période de prévision. Les macrocellules sont devenues un élément essentiel des réseaux 5G, notamment dans les déploiements urbains et périurbains. Elles résolvent un problème majeur pour les utilisateurs finaux en prenant en charge des densités d'utilisateurs élevées, conformément aux stratégies de déploiement de la 5G. La forte demande de services haut débit mobile améliorés (eMBB) est impactée par la demande croissante d'applications telles que la réalité augmentée et le streaming vidéo haute définition, ce qui nécessite le déploiement de macrocellules. Par exemple, en octobre 2021, la FCC a mis aux enchères le spectre de bande moyenne afin d'accélérer le déploiement de la 5G aux États-Unis, ce qui a eu un impact sur l'expansion de l'infrastructure des macrocellules.

Analyse du segment des technologies de réseau

Le segment NFV devrait représenter 38,6 % du chiffre d'affaires du marché de la technologie 5G d'ici fin 2035. Un aspect clé de la NFV est sa capacité à découpler les fonctions réseau du matériel propriétaire, ce qui leur permet de fonctionner comme des logiciels sur des serveurs standardisés. L'essor du trafic de données lié à la prolifération des objets connectés est un autre facteur qui stimule l'application de la NFV. De plus, le déploiement croissant de VFN par les opérateurs télécoms, dans le but de réduire leurs coûts opérationnels, stimule la demande de NFV.

Notre analyse approfondie du marché mondial de la technologie 5G comprend les segments suivants :

Infrastructure de communication |

|

Technologie de réseau |

|

Offre |

|

Type de chipset |

|

Application |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la technologie 5G :

Aperçu du marché nord-américain

Le marché nord-américain de la technologie 5G devrait représenter une part de marché dominante de 46,7 % sur la période de prévision. La croissance du marché nord-américain est due à des investissements importants dans l'infrastructure 5G mmWave. En février 2024, Verizon a déployé plus de 130 000 radios compatibles 0-RAN sur plus de 14 500 sites virtualisés. Par ailleurs, en août 2023, Pivotal Commware, leader des produits d'infrastructure 5G mmWave, a annoncé la clôture d'un tour de financement de série D de 100 millions de dollars américains.

Le marché américain de la technologie 5G devrait conserver sa position dominante en Amérique du Nord. Les États-Unis sont à la pointe des avancées technologiques et de leur déploiement. Ces tendances sont soutenues par la demande croissante des consommateurs pour des débits de données plus rapides. Le marché américain est également impacté par des investissements majeurs, tels que le Fonds d'innovation pour la chaîne d'approvisionnement du sans fil public, qui a alloué 1,5 milliard de dollars au développement de réseaux ouverts et interopérables en août 2022. Le tableau ci-dessous présente les statistiques clés relatives à la 5G pour le marché américain, telles que mises en évidence par le rapport d'Ericsson.

Métrique | Valeur | Date |

|---|---|---|

Nombre total de sites cellulaires (toutes technologies) | 350 100–400 100 | Janvier 2024 |

Sites compatibles 5G estimés | ~245 100–280 100 (70 % du total) | Janvier 2024 |

Installations de petites cellules | ~175 200 | Janvier 2024 |

Couverture de la population par la 5G à bande basse | ~301 millions (90 % de la population américaine) | Décembre 2023 |

Couverture 5G en bande moyenne | 210 à 301 millions | Décembre 2023 |

Perspectives du marché APAC

La région Asie-Pacifique devrait connaître une croissance significative d'ici 2035. Cette croissance est principalement due à l'explosion des services 5G à revenu moyen par utilisateur (ARPU) élevé, notamment dans des pays comme la Chine et l'Inde, qui comptent un nombre important d'utilisateurs. De plus, la région Asie-Pacifique compte la plus grande base d'utilisateurs de smartphones, et la GSMA prévoit plus de 3 milliards de connexions par smartphone d'ici 2030. Cela devrait générer des investissements substantiels sur le marché.

Le marché chinois de la technologie 5G devrait détenir une part de marché importante en Asie-Pacifique. La GSMA estime que plus de 90 % des abonnements mobiles seront sur les réseaux 5G en Chine d'ici 2029. L'expansion du marché chinois de la technologie 5G est également attribuée aux investissements massifs dans les infrastructures 5G, le MIIT faisant état du déploiement de plus de 4 millions de stations de base 5G en 2024, et ce nombre devrait atteindre 4,5 millions d'ici fin 2025.

Acteurs du marché de la technologie 5G :

- Présentation de l'entreprise

- Stratégie d'entreprise

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

Des acteurs clés tels que Huawei, Qualcomm, Samsung, Nokia, Ericsson, etc., maintiennent leur part de marché grâce à d'importants investissements en R&D et à des partenariats stratégiques visant à améliorer l'infrastructure 5G. Ils se concentrent sur la virtualisation des réseaux et l'adoption d'architectures RAN ouvertes afin de réduire davantage les coûts et de rester compétitifs dans un contexte de connectivité 5G croissante à l'échelle mondiale. Le tableau ci-dessous présente les principaux acteurs du marché de la technologie 5G :

Nom de l'entreprise | Pays | Part des revenus (%) 2024 |

Huawei Technologies Co., Ltd | Chine | 18,7% |

Ericsson AB | Suède | 14,3% |

Nokia Corporation | Finlande | 12,9% |

Qualcomm Incorporated | USA | 11,1% |

Samsung Electronics | Corée du Sud | 10,6% |

Société ZTE | Chine | XX |

Cisco Systems, Inc. | USA | XX |

Société NEC | Japon | XX |

Fujitsu Limitée | Japon | XX |

Tech Mahindra Limitée | Inde | XX |

Telstra Corporation Ltd. | Australie | XX |

Systèmes Mavenir, Inc. | USA | XX |

Maxis Berhad | Malaisie | XX |

Fiche de données de sécurité Samsung | Corée du Sud | XX |

Hitachi, Ltée. | Japon | XX |

Vous trouverez ci-dessous les domaines couverts pour chaque entreprise qui est un acteur clé du marché de la technologie 5G :

Développements récents

- En mars 2024, Ericsson a annoncé le lancement de sa dernière version logicielle pour le cœur de réseau 5G, visant à prendre en charge des communications ultra-fiables à faible latence (URLLC) et une connectivité IoT massive. De plus, selon la NTIA, cette version a contribué à une augmentation de plus de 10 % du chiffre d'affaires d'Ericsson grâce aux déploiements en Amérique du Nord au premier trimestre 2024.

- En janvier 2024, Qualcomm a présenté le système modem-RF Snapdragon X75, compatible avec les fonctionnalités avancées de la 5G. La commercialisation a eu lieu début 2024. Par ailleurs, la FCC a indiqué que l'adoption de ce dispositif avait progressé de plus de 15 % au premier trimestre 2024, notamment en Europe et en Amérique du Nord.

- Report ID: 2257

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Technologie 5G Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.