Perspectivas del mercado de compuestos de madera y plástico:

El mercado de compuestos de madera y plástico se valoró en 8.900 millones de dólares en 2025 y se prevé que alcance los 27.600 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 12% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se espera que el tamaño del sector de los compuestos de madera y plástico alcance los 9.900 millones de dólares.

El mercado global de compuestos de madera y plástico (WPC) experimenta una expansión sostenida, impulsada por la creciente demanda de materiales de construcción sostenibles a largo plazo. La tendencia se orienta hacia un mayor rendimiento, mejor apariencia y mayor flexibilidad de aplicación, y los fabricantes están innovando para satisfacer las necesidades cambiantes de los consumidores y la industria en busca de alternativas sostenibles a la madera. Por ejemplo, en febrero de 2025, Fiberon LLC presentó un sistema de barandillas con coloración digital para sus líneas de tarimas WPC en EE. UU., empleando sensores basados en inteligencia artificial para garantizar una consistencia cromática precisa y mejorar la apariencia, lo que refleja la evolución del sector hacia la integración y el diseño de productos sofisticados.

El crecimiento del mercado se sustenta en regulaciones gubernamentales favorables y en la evolución de los códigos de construcción, que fomentan la adopción de productos de WPC. Cada vez más, las autoridades vinculan las ventajas del WPC, su reciclabilidad y el menor mantenimiento que requiere, con los objetivos ambientales a largo plazo y la economía circular. Un ejemplo de ello es la Agencia de Protección Ambiental de Estados Unidos (EPA), que en julio de 2024 publicó nuevas directrices que solicitan la adopción de productos de WPC en proyectos federales de paisajismo, citando su reciclabilidad, durabilidad y menor mantenimiento, una tendencia que impulsará considerablemente los pedidos de estos nuevos materiales en el sector público.

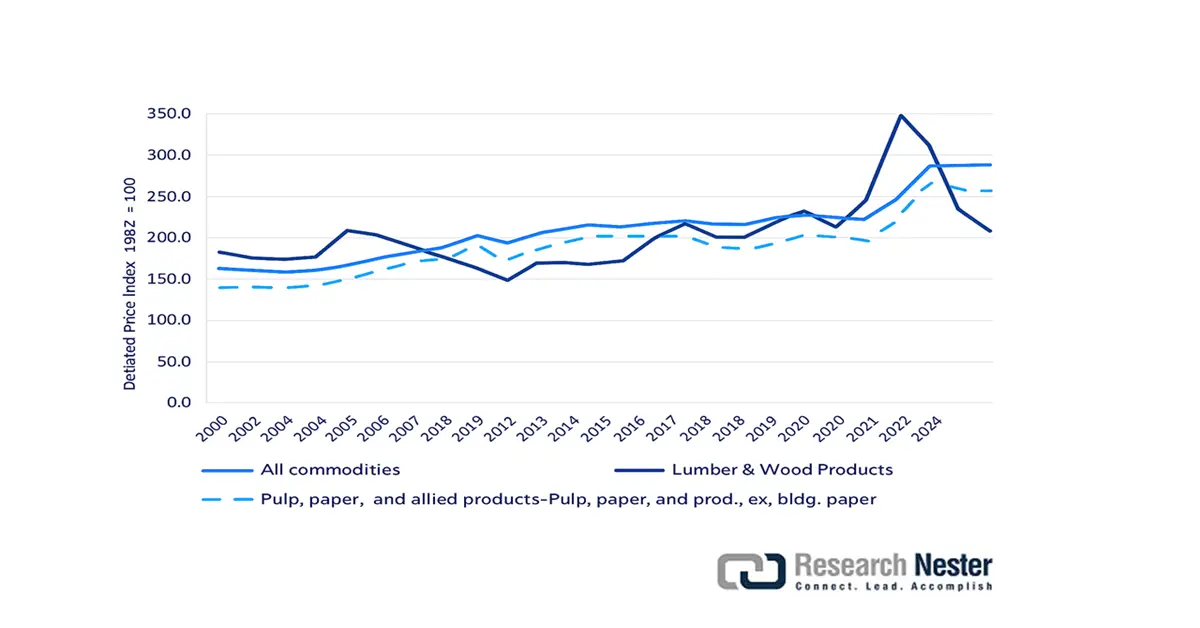

El índice de precios al productor (IPP) de la madera y sus derivados superó el IPP de todas las materias primas entre 2020 y 2022. El IPP de la madera y sus derivados disminuyó un 36,1 % entre 2000 y 2007. El principal factor que contribuyó a esta disminución fue el impacto negativo de la Gran Recesión en la vivienda y la construcción, las remodelaciones y la fabricación de muebles. El índice de la madera y sus derivados fluctuó durante este período hasta estabilizarse en 347,0 en 2021, frente a 172,5 en 2012. Sin embargo, el IPP del papel, la pulpa sin ajustar y los productos afines, excepto el papel para la construcción, se mantuvo constante en los últimos años. El índice del papel para la construcción se situó en 286,8 en 2023, frente a 224,7 en 2020, según datos de la Oficina de Estadísticas Laborales (BLS) de 2024.

Índice de precios al productor: Todas las materias primas, madera y productos de madera, y pulpa, papel y productos afines (excepto papel para la construcción), 2000 hasta la primera mitad de 2024.

Fuente: CEPE, BLS 2024

En cuanto a las materias primas, las hemicelulosas relevantes de la madera incluyen glucomananos (GM) y xilanos, que contienen arabinosa (Ara), ácido galacturónico (GalA) y ácido glucurónico (GlcA) como sustituyentes en los mananos. La composición macromolecular de hemicelulosa comprende entre un 30 y un 32 % en peso en maderas blandas y entre un 15 y un 35 % en peso en maderas duras. Las maderas blandas, como el abeto blanco (Picea glauca) y el abeto rojo (Picea abies), son materias primas populares, ya que son ricas en galactoglucomanano (GGM) y arabinoglucuronoxilano (AGX) (entre un 16 y un 17 % y entre un 8 y un 10 % del peso de la madera seca, respectivamente). El abedul de papel (Betula papyrifera), una madera dura muy utilizada, es rica en glucuronoxilano (GX) (entre un 15 y un 30 %) y contiene trazas de GM (entre un 1 y un 2 %). Además, los xiloglucanos (XG) constituyen aproximadamente el 25 % de las angiospermas dicotiledóneas, el 10 % de las coníferas y entre el 2 % y el 5 % de las gramíneas. Debido a su baja concentración en la madera, los XG no suelen considerarse fuentes de hemicelulosa.

Utilización de la capacidad de los productos de madera

Utilización de la capacidad (en %, ajustada estacionalmente) | Proporción 2024 | cuarto trimestre de 2024 | primer trimestre de 2025 | 2025 Q2 | Febrero de 2025. | Marzo de 2025 | Abril de 2025 | Mayo de 2025 | Junio de 2025 | Julio de 2025 |

Productos de madera | 1.65 | 77.4 | 77.1 | 76.1 | 78.0 | 77.0 | 76.1 | 76,7 | 75,5 | 75.9 |

Fuente: Reserva Federal

El creciente énfasis en la economía circular ha impulsado el uso eficiente de la biomasa leñosa en lugar de su desecho en vertederos. Los árboles forestales se cosechan con menor frecuencia que los cultivos, lo que convierte a estos últimos en una fuente clave de materias primas. Actualmente, la biomasa se utiliza para la producción de celulosa, hemicelulosa y lignina. Se prevé que la adopción a gran escala de materias primas de hemicelulosa leñosa incentive el desarrollo de nuevas estrategias de aprovechamiento forestal y contribuya a la preservación de los bosques y al uso óptimo de la biomasa, lo que también beneficia el panorama comercial general. El comercio mundial de celulosa en 2023 alcanzó los 6800 millones de dólares, según la OEC. Esta categoría ha crecido un 3,2 % en los últimos cinco años. Ocupó el puesto 460 en valor de comercio mundial, entre 1217 productos, y representó el 0,03 % del comercio global. Los principales exportadores fueron Estados Unidos (1.430 millones de dólares), China (1.150 millones de dólares) y Alemania (1.080 millones de dólares), mientras que los principales importadores fueron India (590 millones de dólares), China (551 millones de dólares) y Estados Unidos (446 millones de dólares), a partir de 2023.

Polietileno con una gravedad específica <0,94, Exportaciones 2023 | |

Arabia Saudita | 3.170.580.000 kg |

A NOSOTROS | 3.341.890.000 kg |

unión Europea | 1.021.060.000 kg |

Países Bajos | 839.022.000 kg |

Bélgica | 826.946.000 kg |

Fuente: Solución Integrada de Comercio Mundial (WITS)

Mercado de compuestos de madera y plástico: factores de crecimiento y desafíos

Factores de crecimiento

- El apoyo gubernamental y las prácticas ecológicas impulsan la expansión: Uno de los principales motores del crecimiento del mercado de los compuestos de madera y plástico (WPC) es el creciente interés mundial por las prácticas de construcción sostenible y los incentivos gubernamentales para el uso de materiales ecológicos. Las políticas de reciclaje y reducción de residuos en vertederos benefician directamente a los WPC, ya que suelen utilizar plástico reciclado y fibras de madera. Por ejemplo, en diciembre de 2024, el gobierno canadiense revisó su Norma de Construcción Sostenible para incluir incentivos para los constructores que utilizan productos WPC con contenido reciclado certificado. Esta política de reducción de residuos en vertederos y la práctica de la economía circular ya han llevado a varias autoridades provinciales de vivienda a exigir el uso de WPC en proyectos de vivienda pública.

- Escenario de precios favorable: De 2019 a 2024, los precios de los compuestos de madera y plástico fluctuaron moderadamente, con aumentos sustanciales en Norteamérica y Europa debido al incremento en los precios de las materias primas y al continuo racionamiento de la cadena de suministro. Según la Oficina de Estadísticas Laborales de EE. UU., el Índice de Precios al Productor (IPP) de materiales plásticos para la construcción (productos de espuma de poliestireno para la construcción) fue de 199,237 en julio de 2025, lo que demuestra la sensibilidad del sector a los costos de los insumos. La volatilidad de los precios fue más aguda durante períodos de tensiones geopolíticas, como la guerra entre Rusia y Ucrania y los fenómenos meteorológicos extremos en el sur de EE. UU., que provocaron escasez de suministro y aumentos repentinos de precios. Las regulaciones ambientales, especialmente en EE. UU. y la UE, también han elevado los costos de producción al exigir un mayor contenido reciclado. La demanda global de compuestos de madera y plástico es sólida, impulsada por las industrias de la construcción, la automotriz y los bienes de consumo, incluso ante estos desafíos.

Desafíos

- Ampliación de la infraestructura de reciclaje para la circularidad y la estandarización de las pruebas y los datos de rendimiento: Uno de los retos de la industria de los compuestos de madera y plástico (WPC), además del coste inicial de los materiales, es maximizar y ampliar las instalaciones de reciclaje para gestionar adecuadamente los productos WPC posconsumo y seguir aumentando el porcentaje de contenido reciclado en los nuevos materiales. Si bien los compuestos de madera y plástico pueden utilizar material reciclado, no es posible desarrollar sistemas de ciclo cerrado para estos compuestos. Otro reto es la necesidad de contar con datos de rendimiento a largo plazo más completos y protocolos de prueba estandarizados, especialmente para las formulaciones y aplicaciones más recientes de compuestos de madera y plástico expuestas a condiciones ambientales adversas. La calidad, la consistencia y la predicción precisa de la vida útil en diversos climas y condiciones de estrés son fundamentales para la confianza de los especificadores y una mayor aceptación en el mercado.

Tamaño y pronóstico del mercado de compuestos de madera y plástico:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

12% |

|

Tamaño del mercado del año base (2025) |

8.900 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

27.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de compuestos de madera y plástico:

Análisis de segmentos por tipo de producto

Se prevé que el segmento de WPC a base de cloruro de polivinilo (PVC) capture alrededor del 51 % de la cuota de mercado durante el período de pronóstico, debido a la durabilidad natural del PVC, su mayor resistencia a la putrefacción y la humedad, y su bajo mantenimiento, características que lo hacen idóneo para aplicaciones exteriores como terrazas, cercas y revestimientos. El PVC también posee una buena resistencia al fuego y se puede procesar fácilmente en diversos perfiles y texturas, lo que lo convierte en un material muy demandado. El surgimiento de sistemas WPC patentados, como el sistema de barandillas con coloración digital presentado por Fiberon LLC, que podría incluir materiales de PVC, refleja la tendencia hacia la estética y la integración en este segmento.

Análisis del segmento de aplicación

Se prevé que el mercado de componentes para la industria automotriz lidere el mercado de compuestos de madera y plástico (WPC) con una participación dominante del 62 % para 2037, impulsado por el creciente enfoque del sector automotriz en materiales ligeros para mejorar la eficiencia del combustible y la tendencia hacia componentes más ecológicos y reciclables en los acabados interiores de los automóviles. Los WPC ofrecen una propuesta de valor atractiva gracias a su menor peso en comparación con los materiales tradicionales, sus propiedades mecánicas positivas y la posibilidad de incorporar fibras naturales y plástico reciclado. La aplicación de los compuestos de madera y plástico en el sector automotriz también se ve favorecida por su libertad de diseño, es decir, la posibilidad de crear geometrías complejas y funciones integradas, así como por su capacidad para contribuir a una mayor estética del habitáculo y una menor insonorización.

Nuestro análisis exhaustivo del mercado de compuestos de madera y plástico incluye los siguientes segmentos:

Segmento | Subsegmento |

Tipo de producto |

|

Solicitud |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de compuestos de madera y plástico: análisis regional

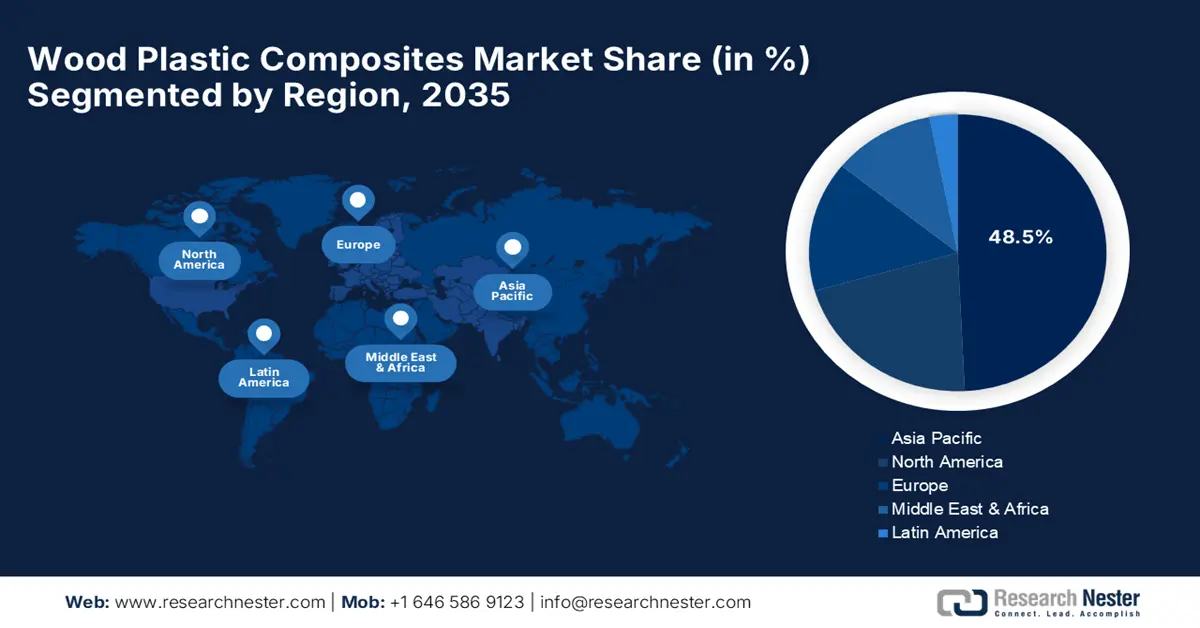

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico lidere el mercado de compuestos de madera y plástico con una cuota del 48,5 % entre 2026 y 2035. Este crecimiento se debe a la rápida urbanización, el aumento de la actividad de la construcción y el creciente interés gubernamental en materiales de construcción sostenibles en algunas de las economías más importantes de la región. El aumento de la renta disponible y la creciente preferencia por opciones de construcción de bajo mantenimiento y estéticamente atractivas también contribuyen significativamente. La región cuenta con una dinámica innovación de productos; por ejemplo, empresas como Reliance Industries en India lanzaron RelWood, una nueva serie de tableros WPC resistentes a las termitas, tanto para uso doméstico como para exportación.

El mercado chino de WPC impulsa la región Asia-Pacífico, gracias al fuerte apoyo gubernamental a la construcción sostenible y a los grandes proyectos de infraestructura que requieren cada vez más materiales compuestos. Los productores nacionales lanzan productos innovadores a un ritmo vertiginoso, fabricando WPC especializados para diversas aplicaciones, desde fachadas de edificios hasta sistemas de transporte público. Por ejemplo, la Norma de Evaluación de Edificios Sostenibles (Green Building Evaluation Standard) otorga créditos por el uso de compuestos de madera y plástico en fachadas y balcones, lo que incentiva a los promotores inmobiliarios en ciudades clave como Shanghái y Pekín a sustituir la madera tradicional por estos compuestos de nueva generación. China es el mercado de exportación de celulosa estadounidense de mayor crecimiento, con un valor de 34,4 millones de dólares y una tasa de crecimiento anual compuesto (TCAC) del 12,3 % durante el período 2022-2023.

El mercado indio de compuestos de madera y plástico está experimentando un crecimiento considerable, impulsado en gran medida por los esfuerzos del gobierno para fomentar la vivienda sostenible y asequible, y por una mayor conciencia de las ventajas de estos compuestos frente a los materiales convencionales en economías tropicales, como su resistencia a las termitas y la humedad. La iniciativa «Make in India» también está impulsando la fabricación e innovación nacionales. Además, en septiembre de 2024, el Ministerio de Vivienda y Asuntos Urbanos de la India actualizó las directrices para el uso de compuestos de madera y plástico en programas de vivienda asequible, debido a su durabilidad y bajo mantenimiento, y puso en marcha programas piloto en los estados de Maharashtra y Tamil Nadu.

Perspectivas del mercado de América del Norte

Se prevé que el mercado norteamericano de compuestos de madera y plástico registre una tasa de crecimiento anual compuesta (TCAC) del 4,5 % hasta 2037, debido a la sólida demanda en la construcción residencial y comercial, especialmente para aplicaciones de terrazas, barandillas y cercas. El crecimiento en la región se ve impulsado por el alto reconocimiento por parte de los consumidores de la propuesta de valor de los compuestos de madera y plástico, gracias a su bajo mantenimiento y durabilidad, una sólida base de fabricación y canales de distribución establecidos. El mercado canadiense de compuestos de madera y plástico experimenta un fuerte crecimiento impulsado por códigos de construcción estrictos que enfatizan la durabilidad y la sostenibilidad, junto con incentivos gubernamentales para la construcción verde. La demanda de compuestos de madera y plástico se observa en aplicaciones que deben soportar condiciones climáticas adversas, incluyendo frío y humedad extremos.

El mercado estadounidense de compuestos de madera y plástico se caracteriza por una intensa innovación y un marcado enfoque en la sostenibilidad, dado que tanto constructores como consumidores demandan cada vez más materiales de construcción ecológicos y de alto rendimiento. Las iniciativas gubernamentales que promueven la construcción sostenible y el uso de materiales reciclados también impulsan la expansión del mercado. Entre los factores que afectaron la economía estadounidense y la demanda de productos de madera en 2022 y 2023 se incluyen los esfuerzos de la Reserva Federal por controlar la inflación, la guerra entre Rusia y Ucrania, las tensiones comerciales internacionales, la asequibilidad de la vivienda y el conflicto israelí-palestino. La producción y el consumo de madera dura disminuyeron significativamente en 2023 en comparación con el año anterior (22,4 % y 23,4 %, respectivamente).

La industria de productos forestales de EE. UU. es el principal proveedor de materia prima para los compuestos de madera y plástico. Comprende los sectores 321 (productos de madera) y 322 (productos de papel y cartón), según la clasificación del Sistema Nacional de Clasificación Industrial (SCCI). En 2023, contribuyó con 161 400 millones de dólares (incluido el sector 337, correspondiente a muebles) al PIB real de EE. UU. (el 0,63 % del PIB total) y con 162 500 millones de dólares en 2022, según el informe de la CEPE de octubre de 2024. El país es un productor líder de piezas y componentes derivados de la madera gracias a la abundancia de sus recursos forestales y a su elevada capacidad de producción.

Fuente: CEPE

Estados Unidos desempeña un papel fundamental en la industria mundial de productos forestales y es un consumidor clave de pulpa para papel y madera en rollo; el segundo mayor usuario final de madera aserrada, papel y cartón, y papel reciclado; el mayor proveedor de pellets de madera, madera en rollo industrial y pulpa para papel. En 2024, la celulosa fue el producto más exportado de un total de 1227, con un valor de exportación de 1540 millones de dólares. China (330 millones de dólares), Bélgica (233 millones de dólares), India (133 millones de dólares), Brasil (129 millones de dólares) y Japón (103 millones de dólares) se consolidaron como los principales destinos. En junio de 2025, Estados Unidos exportó celulosa por valor de 132 millones de dólares e importó celulosa por valor de 54,8 millones de dólares. Esto generó una balanza comercial positiva de 77 millones de dólares. Las exportaciones estadounidenses de celulosa aumentaron en 10,7 millones de dólares (un 8,84%), pasando de 121 millones a 132 millones de dólares. Por otra parte, las importaciones disminuyeron en 4,24 millones de dólares (-7,18%), de 59,1 millones de dólares a 54,8 millones de dólares entre mayo de 2025 y junio de 2025, según lo informado por la OEC.

Principales actores del mercado de compuestos de madera y plástico:

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado global de compuestos de madera y plástico es altamente competitivo, con una combinación de grandes multinacionales y empresas regionales especializadas que compiten por la cuota de mercado mediante la innovación de productos, el crecimiento estratégico y redes de distribución eficientes. Entre los principales actores del sector se encuentran Trex Company, Inc., The AZEK Company Inc. (TimberTech), UFP Industries, Inc., Fiberon LLC y MoistureShield (Oldcastle APG, CRH). Otros actores importantes que están marcando la pauta en el mercado son CertainTeed (Saint-Gobain), TAMKO Building Products LLC, Beologic NV, FKuR Kunststoff GmbH, JELU-WERK J. Ehrler GmbH & Co. KG y PolyPlank AB, que están impulsando el desarrollo de la tecnología y las aplicaciones de los compuestos de madera y plástico a nivel mundial.

Las alianzas estratégicas, las fusiones y adquisiciones, y la expansión a mercados internacionales son estrategias clave que emplean estas empresas para fortalecer su posición y aprovechar la creciente demanda global. La mayoría se centra en desarrollar sus negocios en mercados emergentes y en diseñar productos con perfiles de sostenibilidad mejorados y características de rendimiento específicas. Por ejemplo, en diciembre de 2023, UFP Industries, Inc. inició una colaboración con una empresa comercial japonesa para distribuir tarimas de WPC fabricadas en EE. UU. en Japón, enfocándose en los sectores residenciales y hoteleros de alta gama y brindando soporte técnico para consolidarse en el mercado asiático.

Estas son algunas de las empresas líderes en el mercado de los compuestos de madera y plástico:

nombre de empresa | País natal | Cuota de mercado (%) |

Compañía Trex, Inc. | A NOSOTROS | 10 |

La empresa AZEK Inc. (TimberTech) | A NOSOTROS | 9 |

UFP Industries, Inc. | A NOSOTROS | 5.9 |

Fiberon LLC | A NOSOTROS | 5 |

MoistureShield (Oldcastle APG, CRH) | A NOSOTROS | 4.5 |

CertainTeed (Saint-Gobain) | EE. UU./Francia | xx% |

TAMKO Building Products LLC | A NOSOTROS | xx% |

Beologic NV | Bélgica | xx% |

FKuR Kunststoff GmbH | Alemania | xx% |

JELU-WERK J. Ehrler GmbH & Co. KG | Alemania | xx% |

PolyPlank AB | Suecia | xx% |

Axion Structural Innovations LLC | A NOSOTROS | xx% |

Guangzhou Kindwood Co. Ltd. | Porcelana | xx% |

Resysta Internacional | Alemania | xx% |

Green Dot Bioplastics, Inc. | A NOSOTROS | xx% |

Compañía Industrial Química Fukuvi, Ltd. | Japón | xx% |

Einwood | Japón | xx% |

Corporación WPC | Japón | xx% |

JJWOOD | Japón | xx% |

Resysta Japón | Japón | xx% |

A continuación se detallan las áreas cubiertas por cada empresa entre los principales fabricantes del mercado:

Desarrollos Recientes

- En febrero de 2025, ACS Publications publicó un estudio sobre un nuevo compuesto de madera y plástico ecológicamente viable, que utiliza serrín (St) cargado con polietileno de alta densidad (HDPE) en proporciones del 0 al 40 % p/p y fibra de vidrio (FG) en proporciones del 0 al 40 % p/p, sin compatibilizantes. El estudio evaluó la resistencia a la compresión con un diseño de mezcla Simplex Lattice. Los resultados sugieren una reducción de costos del 37 % en comparación con productos similares.

- En enero de 2022, la Facultad de Biotecnología e Ingeniería Farmacéutica, la Facultad de Ciencia de los Alimentos e Industria Ligera, ambas de la Universidad Tecnológica de Nanjing (Nanjing, China), y la Escuela de Ingeniería Química de la Universidad de Zhengzhou (Zhengzhou, China) publicaron un informe de investigación sobre el desarrollo de concentrado de proteína de suero (WPC) a partir de materias primas respetuosas con el medio ambiente, como biomasa de bajo valor y tallos de maíz. Se emplearon un proceso de cocción alcalina con etanol y un método de cocción ácida para la eliminación selectiva de hemicelulosa.

- Report ID: 5159

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Compuestos de madera y plástico Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto