Perspectivas del mercado de gestión de residuos:

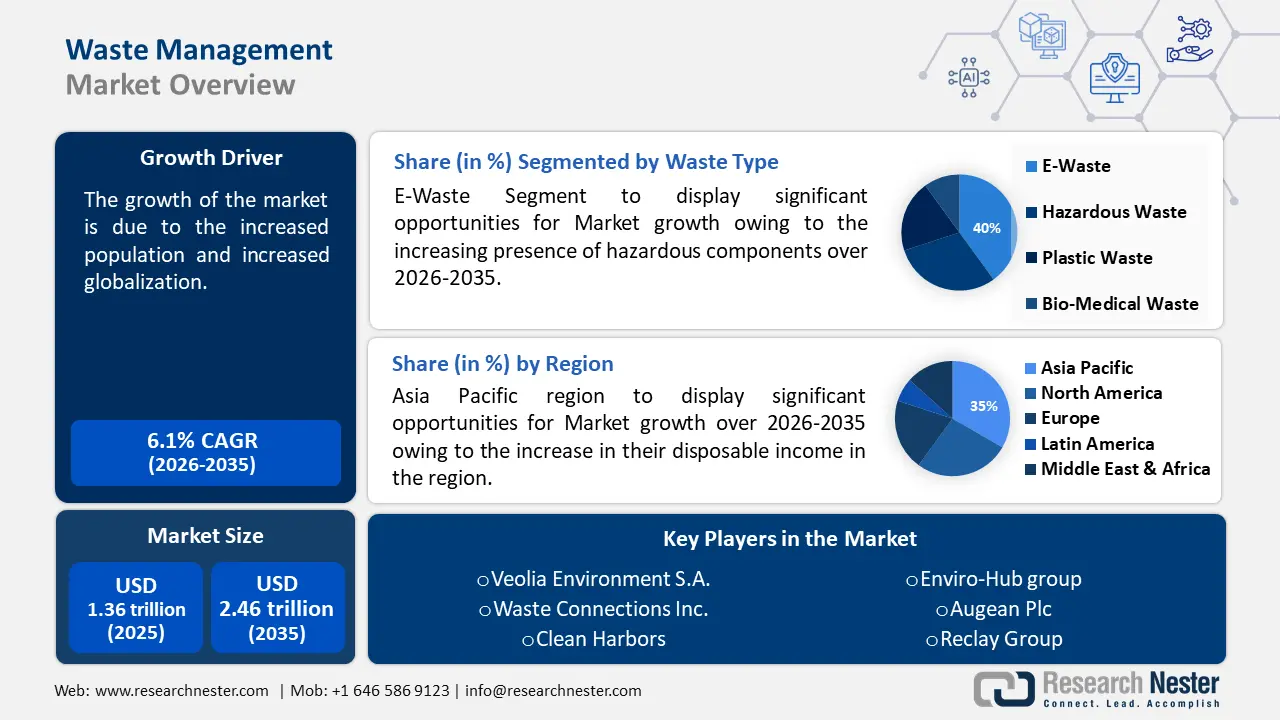

El tamaño del mercado de gestión de residuos se valoró en 1,36 billones de dólares en 2025 y se prevé que supere los 2,46 billones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 6,1 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de gestión de residuos se estima en 1,43 billones de dólares.

El volumen global de basura ha aumentado como resultado del crecimiento poblacional y la creciente globalización. Se estimó que los residuos sólidos urbanos (RSU) generados por la población urbana ascendían a 1.300 millones de toneladas en 2012. Para 2025, se prevé que esa cantidad alcance los 2.200 millones de toneladas. Esto ha aumentado la necesidad de una gestión eficiente de la basura, impulsando así el mercado de la gestión de residuos.

Además, la Corporación Nacional de Investigación y Desarrollo (NRDC) ha lanzado un programa llamado "Salva los Alimentos" para concienciar al público sobre los efectos del desperdicio de alimentos en el hogar. La Agencia de Protección Ambiental de Estados Unidos (EPA) se centra en los procedimientos de gestión de residuos médicos . Asimismo, se han promulgado nuevas regulaciones en toda Europa para reducir la basura y promover el reciclaje. Estas regulaciones incluyen sistemas de depósito y devolución, incentivos financieros para la reutilización de materiales y la eliminación gradual de las subvenciones públicas para la promoción del reciclaje de residuos. La Unión Europea decidió implementar más estrategias de reducción de residuos y objetivos de reciclaje más estrictos.

Clave Gestión de residuos Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

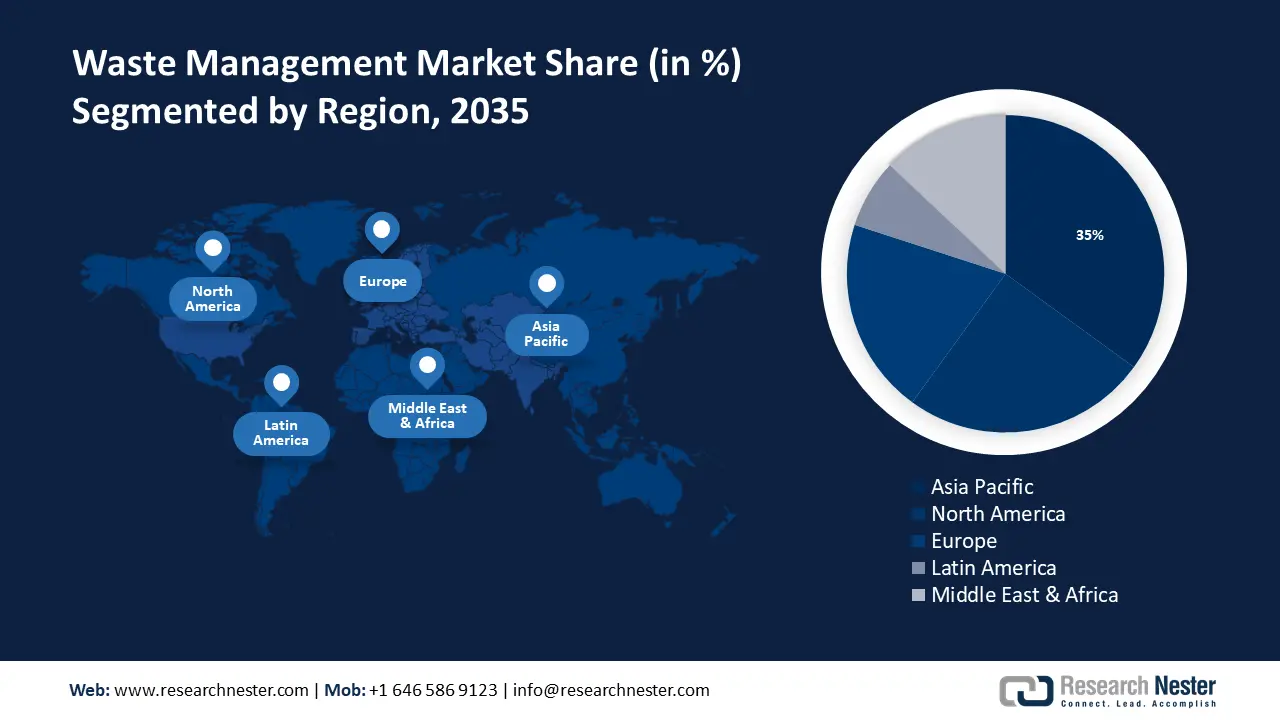

- El mercado de gestión de residuos de Asia Pacífico tendrá una participación superior al 35 % para 2035, impulsado por el aumento de la población urbana y la creciente demanda de servicios de gestión de residuos debido al crecimiento económico.

- El mercado de América del Norte alcanzará una participación del 25 % para 2035, impulsado por la urbanización, la industrialización y la creciente concienciación sobre los impactos ambientales.

Perspectivas del segmento:

- Se prevé que el segmento de residuos electrónicos en el mercado de gestión de residuos experimente un sólido crecimiento hasta 2035, impulsado por la creciente preocupación por el medio ambiente y la gestión inadecuada de estos residuos.

- Se prevé que el segmento de vertederos en el mercado de gestión de residuos experimente un crecimiento significativo hasta 2035, impulsado por las estrictas regulaciones y la necesidad de una eliminación segura de los residuos sólidos.

Tendencias Clave de Crecimiento:

- Los avances tecnológicos y la reducción de los ciclos de vida de los productos han incrementado la cantidad de residuos electrónicos generados.

- El creciente número de proyectos de construcción, junto con un aumento en el uso de materiales de construcción y demolición (C&D) en las regiones metropolitanas.

Principales desafíos:

- Reciclar plástico cuesta más que fabricar plástico nuevo.

- La falta de una estructura esencial para la recolección y separación de basura puede obstaculizar el crecimiento del mercado de gestión de residuos.

Actores clave: Covanta Holding, Veolia Environment S.A., Cleanaway Waste Management Limited, Waste Connections Inc., Clean Harbors, grupo Enviro-Hub, WM Intellectual Property Holdings L.L.C, Augean Plc, Reclay Group, Clean Harbors, Inc.

Global Gestión de residuos Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 1,36 billones de dólares

- Tamaño del mercado en 2026: 1,43 billones de dólares

- Tamaño proyectado del mercado: USD 2,46 billones para 2035

- Previsiones de crecimiento: 6,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 35 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, China, Japón, Reino Unido

- Países emergentes: China, India, Japón, Corea del Sur, Indonesia

Last updated on : 17 September, 2025

Impulsores y desafíos del crecimiento del mercado de gestión de residuos:

Factores impulsores del crecimiento

- Los avances tecnológicos y la reducción de la vida útil de los productos han incrementado la cantidad de residuos electrónicos generados . Como resultado de las rápidas mejoras tecnológicas, se producen nuevos dispositivos electrónicos y versiones mejoradas de productos actuales, como computadoras portátiles, teléfonos móviles y televisores. De igual manera, la vida útil de los dispositivos tecnológicos disminuye a medida que aumenta el poder adquisitivo individual.

En consecuencia, se produce una cantidad cada vez mayor de residuos electrónicos a medida que se acorta la vida útil de los dispositivos electrónicos. La necesidad de gestionarlos se ve impulsada por la necesidad de reciclarlos, lo que a su vez se ve impulsado por la acumulación de basura electrónica. Este aumento en la producción de residuos electrónicos aumenta la necesidad de gestionarlos, ofreciendo así oportunidades de crecimiento para el mercado de la gestión de residuos. - El creciente número de proyectos de construcción, junto con el aumento del uso de materiales de construcción y demolición (C&D) en las regiones metropolitanas, contribuye a reducir la necesidad de extraer y procesar materiales vírgenes, la Agencia de Protección Ambiental (EPA) apoya el método de Gestión Sostenible de Materiales (GMS), que reconoce materiales de construcción y demolición específicos como productos básicos que pueden utilizarse en nuevos proyectos de construcción. La mayoría de los residuos de construcción y demolición generados en EE. UU. están aprobados para su eliminación en vertederos, de acuerdo con las regulaciones del Código de Regulaciones Federales (CFR).

En algunas zonas, la totalidad o parte de los residuos de construcción y demolición se vierte ilegalmente en terrenos o en sistemas de drenaje natural, incluyendo vías fluviales, en violación de las leyes destinadas a proteger el medio ambiente, la salud humana y el comercio. Ante estos factores, el mercado de la gestión de residuos se expandirá en los próximos años. - Implicaciones de la mala gestión de residuos para el medio ambiente y la sociedad: La gestión de residuos se considera a veces la principal fuente de ingresos de los recicladores, ya que recogen la basura puerta a puerta, la clasifican a mano y luego venden los materiales reciclables a chatarreros. Las calles poco atractivas son consecuencia de la escasez de contenedores de basura en las calles municipales, la falta de atención a la basura y la aplicación laxa de la legislación vigente.

Los contaminantes peligrosos presentes en el aire, los ríos y los arroyos de las comunidades de bajos ingresos cercanas a los vertederos pueden tener un impacto inmediato en ellas. El europeo promedio produce cinco toneladas de residuos al año; de esta cantidad, solo el 38 % se recicla, y en algunos países de la UE, más del 60 % de los residuos domésticos acaban en vertederos.

Desafíos

- Reciclar plástico es más costoso que fabricar plástico nuevo. Para la producción de plásticos vírgenes, petroquímicos como el gas natural y el petróleo son materias primas esenciales. El tereftalato de polietileno (PET) es la versión reciclada del plástico. La creación de un flujo puro de material recuperado es el problema del reciclaje de plástico. Los plásticos PET pueden reciclarse en otros productos, como envases nuevos y prendas de lana, pero tienen poco valor residual. Durante la producción de artículos de plástico, se añaden diversos aditivos, como colorantes y rellenos. Las organizaciones de reciclaje suelen desconocer las adiciones realizadas al plástico, que afectan su reciclaje. Estos factores podrían obstaculizar el mercado durante el período proyectado.

- La falta de la estructura esencial para la recolección y separación de basura puede impedir el crecimiento del mercado de gestión de residuos.

- Se estima que el elevado gasto de operación y adquisición de soluciones de gestión de residuos obstaculizará la expansión del mercado.

Tamaño y pronóstico del mercado de gestión de residuos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,1% |

|

Tamaño del mercado del año base (2025) |

1,36 billones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

2,46 billones de dólares |

|

Alcance regional |

|

Segmentación del mercado de gestión de residuos:

Análisis de segmentos de tipos de residuos

Según el tipo de residuo, se atribuye al segmento de residuos electrónicos la mayor cuota de mercado, con cerca del 40%, durante el período de pronóstico. Entre los aditivos y compuestos tóxicos presentes en los residuos electrónicos se encuentran clorofluorocarbonos (CFC), hidroclorofluorocarbonos (HCFC), retardantes de llama bromados (BFR), mercurio y otros materiales peligrosos. El aumento de la cantidad de residuos electrónicos, la inadecuada gestión de los contenedores, el vertido inadecuado y el tratamiento inadecuado de estos residuos generan serias preocupaciones para el medio ambiente e incluso la salud humana.

La gestión deficiente de los residuos electrónicos también contribuye al calentamiento global. Inicialmente, los materiales presentes en los residuos electrónicos no pueden sustituir a las materias primas primarias ni reducir las emisiones de gases de efecto invernadero derivadas de su extracción y refinamiento si no se reciclan. Posteriormente, ciertos equipos de control de temperatura producen gases de efecto invernadero debido a la presencia de refrigerantes. Se emitieron a la atmósfera 98 Mt de CO2 equivalente como resultado de aires acondicionados y refrigeradores abandonados que no se gestionaron de forma sostenible. En 2019, se produjeron 53,6 Mt de residuos electrónicos en todo el mundo, lo que equivale a una media de 7,3 kilos por persona. Para 2030, se habrán producido 74,7 Mt de residuos electrónicos, con un crecimiento aproximado del 3,5 % anual. En vista de ello, se espera que el segmento de residuos electrónicos experimente un crecimiento significativo durante el período de proyección.

Análisis de segmentos de tipos de servicio

Según el tipo de servicio, el segmento de vertederos obtuvo la mayor participación de mercado, con cerca del 30%, y se mantendrá en esa misma posición durante el período de proyección. Para la eliminación de residuos sólidos, los vertederos modernos son estructuras cuidadosamente diseñadas y mantenidas. Para garantizar el cumplimiento de las normativas específicas, los vertederos se planifican, ubican, gestionan y supervisan. Además, están diseñados para proteger contra los contaminantes que podrían encontrarse en el flujo de residuos y dañar el ecosistema.

Las zonas ambientalmente sensibles no permiten la construcción de vertederos, por lo que su ubicación requiere el uso de equipos de monitoreo ambiental in situ. Estos dispositivos detectan la presencia de gases de vertedero y cualquier indicio de contaminación de las aguas subterráneas. La Ley de Conservación y Recuperación de Recursos (RCRA) impone estrictas normas de diseño, operación y cierre para los vertederos.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Tipo de residuo |

|

Tipo de servicio |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de gestión de residuos:

Perspectivas del mercado de Asia-Pacífico

Se proyecta que el mercado de gestión de residuos en la región Asia-Pacífico alcanzará la mayor cuota de mercado, con cerca del 35%, en los próximos años. Las familias de la región Asia-Pacífico están experimentando un aumento continuo de sus ingresos disponibles gracias a la estable expansión económica de la región, lo que ha incrementado la demanda de servicios de gestión de residuos. La generación de residuos sólidos está aumentando rápidamente a medida que más personas en Asia-Pacífico se mudan del campo a la ciudad. Para 2050, se estima que la región Asia-Pacífico albergará a 5.100 millones de personas, de las cuales al menos el 64% residirá en áreas metropolitanas. Este aumento de la población urbana impulsará el desarrollo del mercado regional.

Perspectivas del mercado norteamericano

Se atribuye al mercado de gestión de residuos en América del Norte la segunda mayor participación, con aproximadamente el 25%, durante el período proyectado. El mercado en la región está experimentando fuertes tendencias debido a la rápida urbanización e industrialización. La necesidad de soluciones eficaces para la gestión de residuos se ve reforzada por el hecho de que el crecimiento demográfico en las economías emergentes conlleva un aumento en la generación de basura. El mercado norteamericano se ha visto significativamente afectado por la creciente concienciación sobre los efectos ambientales negativos de los envases no ecológicos, como los de plástico y otros componentes de productos plásticos.

Actores del mercado de gestión de residuos:

- Covanta Holding

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Veolia Environment SA

- Cleanaway Waste Management Limited

- Conexiones de residuos Inc.

- Puertos limpios

- Grupo Enviro-Hub

- WM Intellectual Property Holdings LLC

- Augean Plc

- Grupo de recuperación

- Puertos limpios , Inc.

Desarrollos Recientes

- Veolia Environment SA se convirtió en una de las primeras unidades de producción de E-Fuel sintético en Europa al instalarse en la Planta de Recuperación de Energía de LIPOR, cerca de Oporto. Su tecnología de vanguardia y su diseño tienen el potencial de transformar por completo el mercado de valorización energética de residuos y, al mismo tiempo, descarbonizar la industria aeronáutica.

- Clean Harbors, Inc., el principal proveedor de servicios industriales y ambientales de Norteamérica, firmó un acuerdo definitivo con Energy, Inc. para adquirir ciertos activos del negocio de recolección y re-refinación de aceite de motor usado de Vertex por 140 millones de dólares en efectivo, sujeto a capital circulante y otros ajustes. Se prevé que la transacción se concrete en el tercer trimestre de 2021, a la espera de la autorización de las autoridades estadounidenses, la aprobación de los accionistas y otros requisitos de cierre estándar.

- Report ID: 6028

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Gestión de residuos Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.