Perspectivas del mercado de dispositivos de urología:

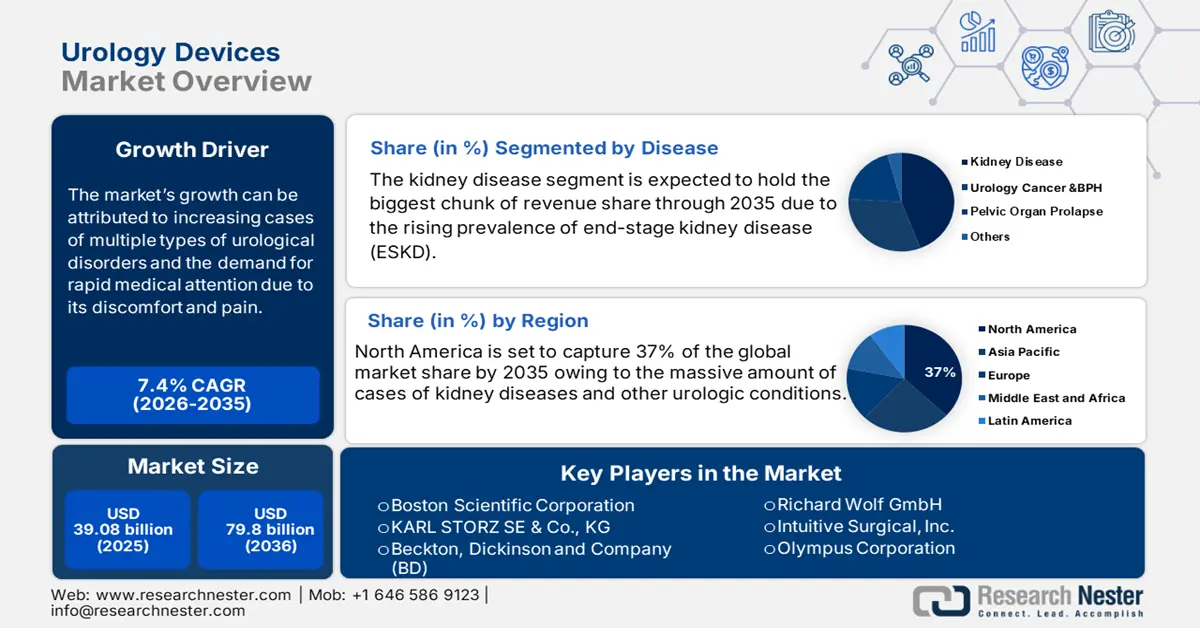

El mercado de dispositivos urológicos se valoró en USD 39.080 millones en 2025 y se espera que alcance los USD 79.800 millones para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) de alrededor del 7,4 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de dispositivos urológicos se estima en USD 41.680 millones.

El crecimiento del mercado se atribuye principalmente a la creciente prevalencia de diversos tipos de afecciones urológicas a nivel mundial. Estas enfermedades requieren atención médica inmediata debido a la incomodidad y el dolor que causan. Se observa que más de 8 millones de personas buscan atención médica por infecciones del tracto urinario (ITU) cada año. Se estima que alrededor del 62 % de las mujeres y el 13 % de los hombres experimentan al menos una ITU a lo largo de su vida en Estados Unidos.

Los dispositivos urológicos son dispositivos médicos que se utilizan para diagnosticar diversos trastornos urológicos. Su tecnología avanzada ayuda a tratar diversas afecciones urológicas, como infecciones del tracto urinario (ITU), enfermedades renales, cáncer uretral, incontinencia urinaria, litiasis urinaria, entre otras. Si bien afecciones como las ITU y la incontinencia urinaria no parecen ser tan peligrosas, estas enfermedades tienen una gran influencia en gran parte de la población, especialmente en las personas mayores. Por lo tanto, la creciente prevalencia de la población geriátrica está impulsando el crecimiento del mercado de dispositivos urológicos durante el período de pronóstico. Según datos publicados por la Organización Mundial de la Salud (OMS), se espera que la población de personas mayores de 60 años aumente a 1.400 millones para 2030, desde los 1.000 millones en 2020 a nivel mundial. Además, el aumento de casos de diabetes e hipertensión arterial también está incrementando la demanda de dispositivos urológicos, ya que estas enfermedades son las principales causas de insuficiencia renal. Además, con la creciente preferencia por procedimientos mínimamente invasivos, los hospitales están optando por procedimientos urológicos como la endoscopia y la laparoscopia, lo que genera la necesidad de dispositivos urológicos en los entornos médicos.

Clave Dispositivos de urología Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

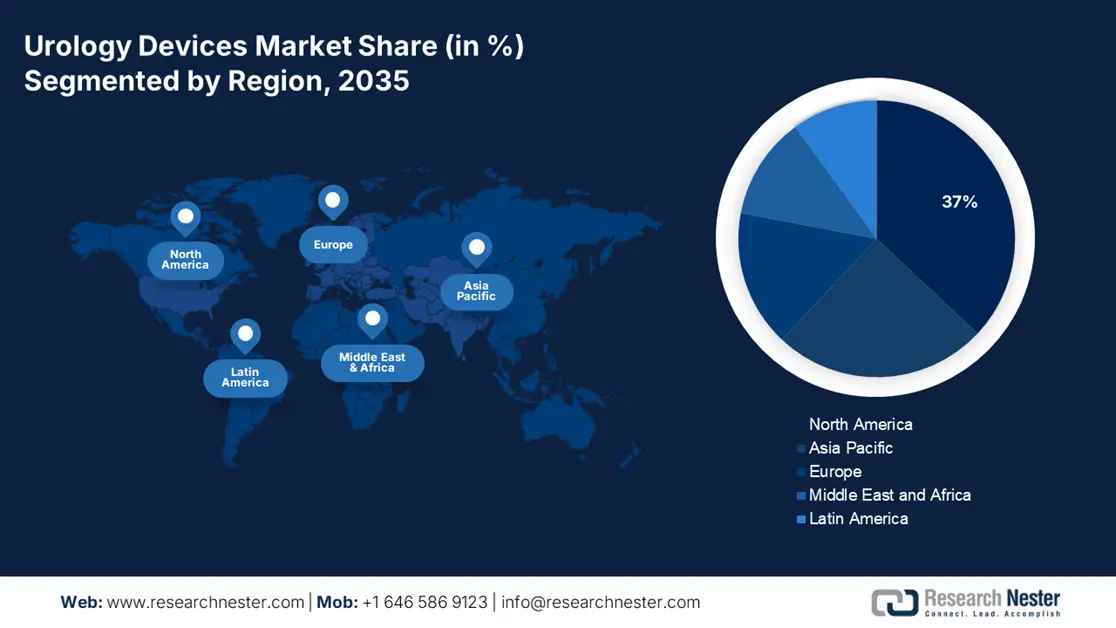

- El mercado norteamericano de dispositivos urológicos tendrá una participación superior al 37 % para 2035, impulsado por el aumento del número de pacientes diagnosticados con enfermedades renales y políticas de reembolso favorables.

Perspectivas del segmento:

- Se espera que el segmento hospitalario en el mercado de dispositivos urológicos alcance la mayor participación para 2035, impulsado por la gran cantidad de pacientes y las sustanciales inversiones en infraestructura hospitalaria.

- Se prevé que el segmento de enfermedad renal en el mercado de dispositivos urológicos experimente un crecimiento significativo entre 2026 y 2035, impulsado por la creciente prevalencia de la enfermedad renal terminal y la demanda de procedimientos de diálisis.

Tendencias clave de crecimiento:

- Aumento del cáncer de vejiga

- Aumento de los casos de incontinencia urinaria

Principales desafíos:

- Altos costos de los dispositivos urológicos

- Creciente preocupación por los riesgos asociados con las cirugías urológicas

Principales actores: Boston Scientific Corporation, KARL STORZ SE & Co. KG, Becton, Dickinson and Company (BD), Richard Wolf GmbH, Intuitive Surgical, Inc., Fresenius Medical Care AG & Co. KGaA, Olympus Corporation, Coloplast, Medtronic, Stryker Corporation.

Global Dispositivos de urología Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 39.080 millones

- Tamaño del mercado en 2026: USD 41.680 millones

- Tamaño proyectado del mercado: USD 79.8 mil millones para 2035

- Previsiones de crecimiento: 7,4 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 37 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Reino Unido

- Países emergentes: China, India, Brasil, México, Corea del Sur

Last updated on : 10 September, 2025

Impulsores y desafíos del crecimiento del mercado de dispositivos de urología:

Factores impulsores del crecimiento

Aumento de la prevalencia de enfermedades renales crónicas (ERC ): la enfermedad renal crónica (ERC) ocurre cuando los riñones se dañan y no filtran la sangre como deberían. La enfermedad se conoce como "crónica" ya que el daño a los riñones ocurre gradualmente con el tiempo. La diabetes y la presión arterial alta son dos de las causas más comunes de ERC. Por lo tanto, la creciente prevalencia de la enfermedad renal crónica está impulsando la demanda de diversos dispositivos urológicos para detectar y tratar estos trastornos. Además, los medicamentos para la enfermedad renal crónica y los dispositivos urológicos se utilizan para eliminar los desechos de la sangre del paciente, y se espera que impulsen el crecimiento del mercado de dispositivos urológicos. Por ejemplo, hasta 2019, la enfermedad renal crónica (ERC) se reconoció como un importante problema de salud pública mundial. Se estima que el número de personas con enfermedad renal terminal (ESKD) que requieren terapia de reemplazo renal está entre 4.903 y 7.085 millones en todo el mundo. La prevalencia estimada de ERC ha alcanzado el 13,5% (11,6-15%).

Aumento de la prevalencia del cáncer de próstata : El cáncer de próstata es el segundo cáncer más común en hombres. Un informe clínico observó que, en 2020, aproximadamente 1.514.260 personas fueron diagnosticadas con cáncer de próstata en todo el mundo.

- Aumento del cáncer de vejiga : según los Centros para el Control y la Prevención de Enfermedades (CDC), alrededor de 57.000 hombres y 18.000 mujeres son diagnosticados con cáncer de vejiga cada año en los Estados Unidos, y 12.000 hombres y 4.700 mujeres mueren a causa de este trastorno.

- Aumento de los casos de incontinencia urinaria : Por ejemplo, se estima que aproximadamente 422 millones de personas (de 20 años o más) en todo el mundo padecen incontinencia urinaria. Mientras que, en Estados Unidos, la incontinencia urinaria afecta a casi 12 millones de personas.

- Creciente inversión en salud y aumento de adquisiciones : según el Foro Económico Mundial, el sector de la salud ha experimentado un enorme aumento de inversión, avances y la incorporación de nuevos participantes de diversos sectores verticales como la tecnología, las telecomunicaciones y el consumo. A nivel mundial, se recaudaron 44 000 millones de dólares en innovación sanitaria en 2021, el doble que en 2020, y las fusiones y adquisiciones de empresas de salud y tecnología sanitaria aumentaron un 50 %.

Desafíos

Altos costos de los dispositivos urológicos : Los dispositivos urológicos son muy costosos, lo que implica tratamientos costosos y, por lo tanto, no todos pueden acceder a ellos. Las personas son menos conscientes de estas enfermedades y buscan métodos de tratamiento tradicionales. Además, el costo de fabricación de los dispositivos urológicos también es elevado, lo cual constituye uno de los principales factores que frenan el crecimiento del mercado de dispositivos urológicos durante el período de pronóstico.

Creciente preocupación por los riesgos asociados a las cirugías urológicas

- Normas gubernamentales estrictas para la aprobación de nuevos métodos de tratamiento

Tamaño y pronóstico del mercado de dispositivos de urología:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,4% |

|

Tamaño del mercado del año base (2025) |

USD 39.08 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

79.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos de urología:

Enfermedad

El mercado global de dispositivos urológicos se segmenta y analiza según la demanda y la oferta por enfermedad: enfermedad renal, cáncer urológico e hiperplasia prostática benigna (HPB), prolapso de órganos pélvicos, entre otras. Se estima que el segmento de enfermedades renales crecerá significativamente durante el período de pronóstico debido a la creciente prevalencia de la enfermedad renal terminal (ESKD), la creciente demanda de procedimientos de diálisis y el aumento de las cirugías mínimamente invasivas en todo el mundo. Por ejemplo, la enfermedad renal terminal afectó a aproximadamente 787,000 personas en Estados Unidos en 2020, de las cuales el 70% se sometió a diálisis. Además, el aumento de la población geriátrica, más propensa a las enfermedades renales, junto con los problemas de consumo excesivo de alcohol, el abuso de sustancias y la adopción de un estilo de vida poco saludable, son otros factores que contribuyen al aumento de los trastornos renales y, en última instancia, a la expansión del uso de dispositivos urológicos en los próximos años.

Usuario final

El mercado global de dispositivos urológicos también se segmenta y analiza según la demanda y la oferta por usuario final en hospitales, centros de diálisis , centros de cirugía ambulatoria y otros. De todos estos, se atribuye al segmento hospitalario la mayor participación al final del período de pronóstico debido a las inversiones masivas realizadas para desarrollar la infraestructura hospitalaria y la presencia de un gran número de hospitales en todo el mundo. Otro factor importante que contribuye positivamente al crecimiento del segmento es el gran grupo de pacientes que visitan los hospitales para el tratamiento de trastornos relacionados con la urología. Además, los entornos hospitalarios brindan asistencia sencilla para el uso de endoscopios urológicos, como cistoscopias y dispositivos de ureteroscopia para el tratamiento y diagnóstico de la urolitiasis. La Organización para la Cooperación y el Desarrollo Económicos (OCDE) declaró que el número de hospitales presentes en los Estados Unidos aumentó de 5,564 en 2015 a 6,090 en 2019.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Por producto |

|

Por enfermedad |

|

Por tecnología |

|

Por el usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de dispositivos de urología:

Perspectivas del mercado norteamericano

Se prevé que la industria de América del Norte represente la mayor participación en los ingresos del 37% para 2035, respaldada por el aumento en el número de pacientes diagnosticados con enfermedades renales, la creciente incidencia de otras afecciones urológicas y las políticas de reembolso favorables en la región. Según los Centros para el Control y la Prevención de Enfermedades (CDC), para 2023, se espera que aproximadamente 37 millones de adultos en los Estados Unidos tengan enfermedad renal crónica, y la gran mayoría permanezca sin diagnosticar. Además, la presencia de un sistema de salud sólido y de importantes actores clave en la región se consideran otros factores de crecimiento para el mercado. Además, se prevé que la mayor tasa de utilización de cistoscopios de un solo uso para fines de tratamiento, junto con el aumento en el desarrollo de dispositivos urológicos tecnológicamente avanzados por parte de los actores del mercado, impulsen el crecimiento del mercado en esta región en los próximos años. Además, se ha producido una creciente adopción de dispositivos de nivel avanzado, como el láser urológico para la eliminación de cálculos ubicados en el tracto urinario, lo que se espera que impulse el crecimiento del mercado en la región.

Actores del mercado de dispositivos de urología:

- Corporación Científica de Boston

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- KARL STORZ SE & Co. KG

- Becton, Dickinson and Company (BD)

- Richard Wolf GmbH

- Cirugía intuitiva, Inc.

- Fresenius Medical Care AG & Co. KGaA

- Corporación Olympus

- Coloplast

- Medtronic

- Corporación Stryker

Desarrollos Recientes

KARL STORZ SE & Co. KG ha anunciado que su KARL STORZ HyDome ha sido seleccionado para el premio Red Dot en la categoría de Diseño de Producto 2019 por su excepcional diseño, calidad y funcionalidad. Su sistema de duodenoscopia combina un endoscopio reutilizable para la endoscopia duodenal y el tratamiento de las vías biliares con un innovador mecanismo de palanca.

Boston Scientific Corporation ha anunciado que el Comité Federal Conjunto (G-BA) ha emitido una evaluación muy positiva de los beneficios de la vaporización fotoselectiva (PVP) para el tratamiento del síndrome prostático benigno (SBP).

- Report ID: 4571

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Dispositivos de urología Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.