Perspectivas del mercado de radares de vigilancia:

El mercado de radares de vigilancia se valoró en 12 000 millones de dólares en 2025 y se prevé que supere los 31 410 millones de dólares para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) superior al 10,1 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de radares de vigilancia se estima en 13 090 millones de dólares.

El crecimiento se debe a la creciente tensión geopolítica, el aumento del presupuesto de defensa y las crecientes preocupaciones en materia de seguridad. Además, la creciente necesidad de soluciones antidrones, de gestión de desastres y de vigilancia espacial contribuye significativamente a la expansión del mercado.

Además, el mercado está experimentando un importante número de actividades de desarrollo. Por ejemplo, en marzo de 2023, DeTect, Inc. desarrolló su radar más grande y de mayor alcance, el HARRIER BAR300, con un alcance extendido para la detección de aeronaves de más de 30 millas náuticas. En noviembre de 2024, Sirius Insight anunció una colaboración con Cambridge Pixel para desarrollar una solución de vigilancia marítima y conocimiento de la situación basada en IA, mediante la integración del software de seguimiento por radar de Cambridge Pixel. Además, las crecientes inversiones en infraestructura de ciudades inteligentes, el enfoque cada vez mayor en la ciberseguridad para proteger activos críticos y la modernización de los sistemas de defensa son los factores principales que impulsan aún más el crecimiento del mercado.

Clave Radares de vigilancia Resumen de Perspectivas del Mercado:

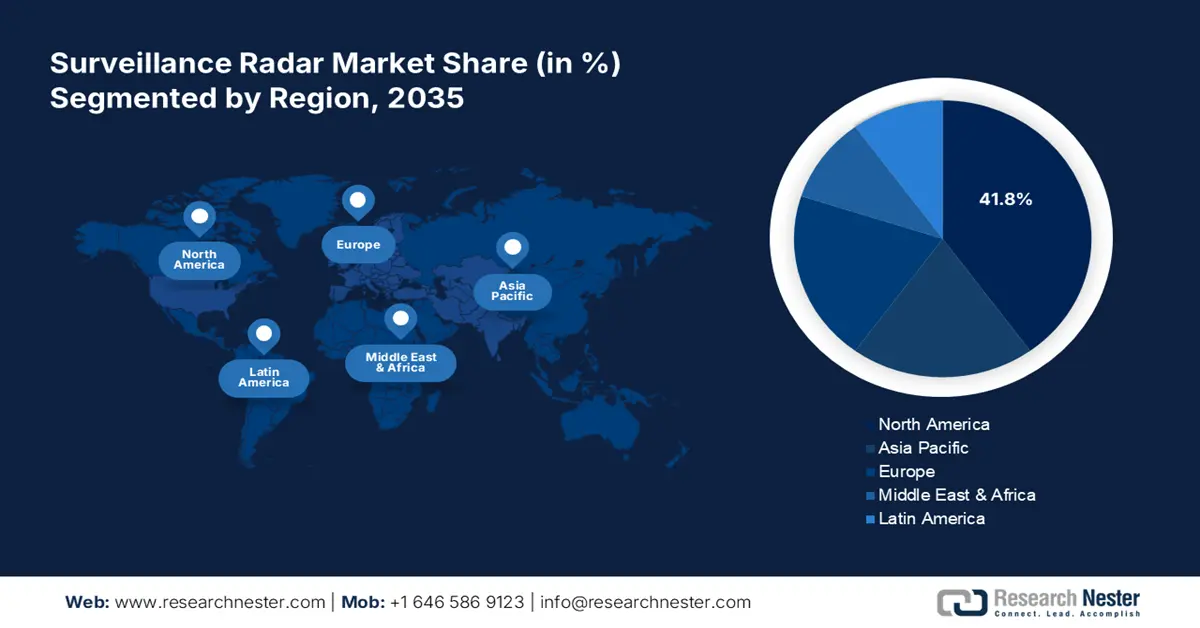

Aspectos destacados regionales:

- América del Norte domina el mercado de radares de vigilancia con una participación del 41,8 %, impulsada por los altos presupuestos de defensa, las necesidades de vigilancia fronteriza y los avances tecnológicos, lo que impulsará un crecimiento significativo entre 2026 y 2035.

- Se prevé que el mercado de radares de vigilancia de Asia-Pacífico experimente un rápido crecimiento para 2035, impulsado por las tensiones geopolíticas, la modernización de la defensa y las iniciativas de ciudades inteligentes.

Perspectivas del segmento:

- Se proyecta que el segmento de hardware tendrá una participación significativa para 2035, impulsado por los avances en antenas de matriz en fase y diseños energéticamente eficientes.

- Se proyecta que el segmento de plataformas terrestres tendrá una participación significativa para 2035, impulsado por la creciente demanda de sistemas de radar terrestres para seguridad fronteriza, defensa aérea y protección de infraestructuras.

Tendencias clave de crecimiento:

- Aumento de las tensiones geopolíticas

- Demanda de sistemas antidrones

Principales desafíos:

- Altos costos de desarrollo

- Riesgos de ciberseguridad

- Actores clave: Dassault Aviation, General Dynamics Corporation, Honeywell International Inc., Lockheed Martin Corporation.

Global Radares de vigilancia Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: 12 mil millones de dólares

- Tamaño del mercado para 2026: 13.09 mil millones de dólares

- Tamaño proyectado del mercado: 31.41 mil millones de dólares para 2035

- Pronósticos de crecimiento: 10,1 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (participación del 41,8 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Rusia, Reino Unido, Francia

- Países emergentes: China, India, Japón, Corea del Sur, Singapur

Last updated on : 25 August, 2025

Factores impulsores y desafíos del crecimiento del mercado de radares de vigilancia:

Impulsores del Crecimiento

- Aumento de las tensiones geopolíticas: Los conflictos y disputas territoriales, especialmente en regiones como Asia Pacífico y Oriente Medio, impulsan la demanda del mercado de radares de vigilancia. Los países se centran en ampliar sus capacidades de defensa para proteger las fronteras, el espacio aéreo y las zonas marítimas. Según el Instituto Internacional de Investigación para la Paz de Estocolmo (sipri), en abril de 2024, el gasto militar mundial total alcanzó los 2443 mil millones de dólares en 2023, lo que representa un aumento del 6,8 % con respecto a 2022. Este aumento se registró como el mayor crecimiento interanual desde 2009. Además, la naturaleza cambiante de la guerra moderna, con énfasis en la vigilancia preventiva y el conocimiento de la situación, está impulsando a los gobiernos a invertir más en el mercado.

- Demanda de sistemas antidrones: Los drones plantean desafíos únicos debido a su pequeño tamaño, baja altitud e invulnerabilidad, lo que dificulta su detección con los sistemas de radar tradicionales. Esto ha generado una mayor demanda en el mercado antidrones. Los radares antidrones son capaces de detectar, rastrear y neutralizar las amenazas de los vehículos aéreos no tripulados (UAV). Los gobiernos y el sector privado están adoptando activamente estas soluciones para prevenir la actividad no autorizada de drones y posibles brechas de seguridad. Por ejemplo, en Eurosatory 2024, Safran Electronics & El Ministerio de Defensa anunció el lanzamiento de la solución antidrones Skyjacker, un sistema C-UAS con detección de radar e identificación optrónica.

Desafíos

-

Altos costos de desarrollo: El mercado avanzado requiere inversiones significativas en investigación, creación de prototipos y pruebas. La incorporación de tecnologías de vanguardia como la IA, la computación cuántica y las antenas de matriz en fase incrementa aún más los costos. Estos gastos representan desafíos para los fabricantes más pequeños y las naciones con presupuestos de defensa limitados, creando un mercado dominado por actores globales bien financiados. Además, los largos plazos de desarrollo y los altos costos de modernización de la infraestructura existente hacen que la asequibilidad sea una preocupación crítica.

- Riesgos de ciberseguridad: Los sistemas de radar modernos, a menudo integrados con IA, IoT y plataformas en red, son cada vez más vulnerables a los ciberataques. Los hackers pueden explotar estos sistemas para interrumpir operaciones, robar datos confidenciales o manipular las señales de radar, poniendo en peligro la seguridad nacional y la infraestructura crítica. La creciente sofisticación de las ciberamenazas, sumada a las medidas de ciberseguridad inadecuadas en los sistemas heredados, subraya la necesidad de protocolos de seguridad robustos y mecanismos de detección de amenazas en tiempo real en la tecnología de radar.

Tamaño y pronóstico del mercado de radares de vigilancia:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

10,1% |

|

Tamaño del mercado del año base (2025) |

12 mil millones de dólares |

|

Tamaño del mercado según el pronóstico anual (2035) |

USD 31.41 mil millones |

|

Alcance regional |

|

Segmentación del mercado de radares de vigilancia:

Componentes (Hardware, Software)

Se prevé que el segmento de hardware represente una cuota de mercado de radares de vigilancia superior al 59,5 % para finales de 2035. Este crecimiento se debe al papel esencial de los componentes físicos, como antenas, transmisores y receptores, en los sistemas de radar. Los avances en las tecnologías de hardware, como las antenas de matriz en fase y los diseños compactos y energéticamente eficientes, están mejorando el rendimiento del radar en aplicaciones militares, de aviación y de infraestructura. La creciente demanda de hardware especializado en sistemas antidrones, vigilancia espacial y monitoreo costero consolida aún más su liderazgo en el segmento de componentes. En mayo de 2023, Indra anunció el desarrollo de la nueva versión V2i del radar S3TSR, un radar civil y militar que incorpora elementos de transmisión (TX) que cuadruplican su potencia actual.

Plataforma (Terrestre, Aérea, Naval, Espacial)

Según la plataforma, se prevé que el segmento terrestre alcance una cuota considerable en el mercado de radares de vigilancia durante el período de pronóstico. Este crecimiento se ve impulsado por la creciente demanda de sistemas de radar terrestres para seguridad fronteriza, defensa aérea y protección de infraestructuras. La escalabilidad de estos sistemas en diversos terrenos refuerza aún más su dominio en el mercado. En enero de 2021, HENSOLDT UK lanzó el radar de vigilancia terrestre multimisión SPEXER 600 de banda X, diseñado para detectar múltiples amenazas en el campo de batalla o en entornos de seguridad modernos. Por lo tanto, se espera que los crecientes desarrollos para satisfacer la creciente demanda de seguridad impulsen aún más el crecimiento del segmento.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

|

Componente |

|

|

Plataforma |

|

|

Tipo de alcance del radar |

|

|

Aplicación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de radares de vigilancia:

Estadísticas del Mercado APAC

El mercado de radares de vigilancia de APAC está creciendo rápidamente, impulsado por el aumento de las tensiones geopolíticas, los programas de modernización de defensa y la creciente demanda de soluciones de vigilancia avanzadas. El aumento de las inversiones en proyectos de ciudades inteligentes y la creciente necesidad de protección de la infraestructura civil son los principales impulsores del mercado de la región. Además, el aumento de los desastres naturales y los desafíos relacionados con el clima, además de las aplicaciones civiles como la monitorización del tráfico, han impulsado la demanda de sistemas de radar para la gestión de desastres y la monitorización meteorológica en Asia Pacífico.

India Se proyecta que el mercado de radares de vigilancia registrará un crecimiento considerable en los próximos años. La fabricación nacional en el marco del programa "Make in India" está impulsando el mercado de la región, además de incrementar el presupuesto para defensa y las preocupaciones sobre seguridad transfronteriza. El gasto militar de la India en 2023 se estimó en más de 80.000 millones de dólares. La protección de activos estratégicos, incluyendo instalaciones offshore, y los sistemas de gestión del tráfico aéreo, impulsa aún más la demanda en el país. El mercado chino está impulsado por sus ambiciones en exploración espacial y vigilancia satelital, mejorando las capacidades civiles y militares. La Iniciativa de la Franja y la Ruta (BRI) del país ha incrementado la demanda de seguridad de infraestructura, impulsando aún más las inversiones en sistemas de radar. Además, los avances en tecnología de drones y la integración de radares para soluciones antidrones están cobrando impulso e impulsando estratégicamente el crecimiento del mercado. Análisis del mercado de Norteamérica Se prevé que el mercado norteamericano de radares de vigilancia domine con una participación del 41,8 % durante el período de pronóstico. El mercado está impulsado por los elevados presupuestos de defensa, la creciente preocupación por la seguridad y los avances tecnológicos. La creciente demanda de soluciones de vigilancia fronteriza y antidrones impulsa aún más el crecimiento del mercado. Estados Unidos lideró la clasificación de los países con mayor gasto militar en 2023, con más de 900 mil millones de dólares estadounidenses dedicados al ejército, lo que representa más del 40 % del gasto militar total mundial. Este aumento de las inversiones y el gasto impulsará significativamente el mercado durante el período de pronóstico.

Con una sólida presencia de fabricantes líderes, Estados Unidos invierte fuertemente en I+D para desarrollar sistemas de radar de vanguardia para aplicaciones militares, de aviación y de infraestructura crítica. Estados Unidos domina el mercado norteamericano gracias a sus inversiones en seguridad militar y nacional. El país prioriza la modernización de su infraestructura de defensa, la adopción de sistemas de radar integrados con IA y la vigilancia espacial. Las iniciativas gubernamentales estratégicas y las colaboraciones con empresas privadas impulsan la innovación y mantienen el liderazgo del mercado.

Canadá se centra en la monitorización marítima y la soberanía del Ártico. El país invierte en sistemas de radar adaptados a condiciones ambientales adversas y apoya la producción nacional mediante contratos gubernamentales. La colaboración con países aliados, en particular con EE. UU., mejora la capacidad de radar del país, garantizando al mismo tiempo el cumplimiento de las normas internacionales de defensa.

Actores clave del mercado de radares de vigilancia:

- BAE Systems

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Dassault Aviación

- Corporación General Dynamics

- Honeywell International Inc.

- Corporación Lockheed Martin

- L3 TECNOLOGÍAS INC.

- Corporación Northrop Grumman

- Rockwell Collins Inc.

- Saab AB

El desarrollo de sistemas de radar avanzados con capacidades de detección mejoradas, el aprovechamiento de la IA y el ML para mejorar la precisión y el enfoque en la miniaturización para atender diversas aplicaciones son algunas de las estrategias clave adoptadas por los actores destacados en el mercado de radares de vigilancia. En abril de 2024, Mitsubishi Electric Corporation entregó un sistema de radar móvil de vigilancia aérea a la Fuerza Aérea Filipina, encargado por el Departamento de Defensa Nacional de la República de Filipinas en agosto de 2020. Este sistema es el segundo sistema de radar de vigilancia aérea y la primera unidad móvil fabricada y distribuida por la empresa japonesa a un gobierno extranjero.

A continuación, se presenta una lista de los principales actores del mercado:

Desarrollos Recientes

- En julio de 2024, Mitsubishi Electric se asoció con Raytheon para iniciar la fabricación de componentes críticos de radar, lo que marcó la entrada de la compañía en la cadena de suministro de equipos de defensa de la Armada de los EE. UU.

- En septiembre de 2022, ICEYE se asoció con BAE Systems para ofrecer tecnología avanzada de radar de apertura sintética (SAR) como parte del nuevo grupo de satélites multisensor de BAE Systems, Azalea.

- En septiembre de 2021, HENSOLDT lanzó un nuevo sistema de radar Quadome, equipado con la última tecnología. El sistema está diseñado para la vigilancia naval y la adquisición de objetivos, y ofrece una respuesta rápida y mayor precisión, con una excelente relación calidad-precio.

- Report ID: 6731

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Radares de vigilancia Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.