Perspectivas del mercado de tubos de acero:

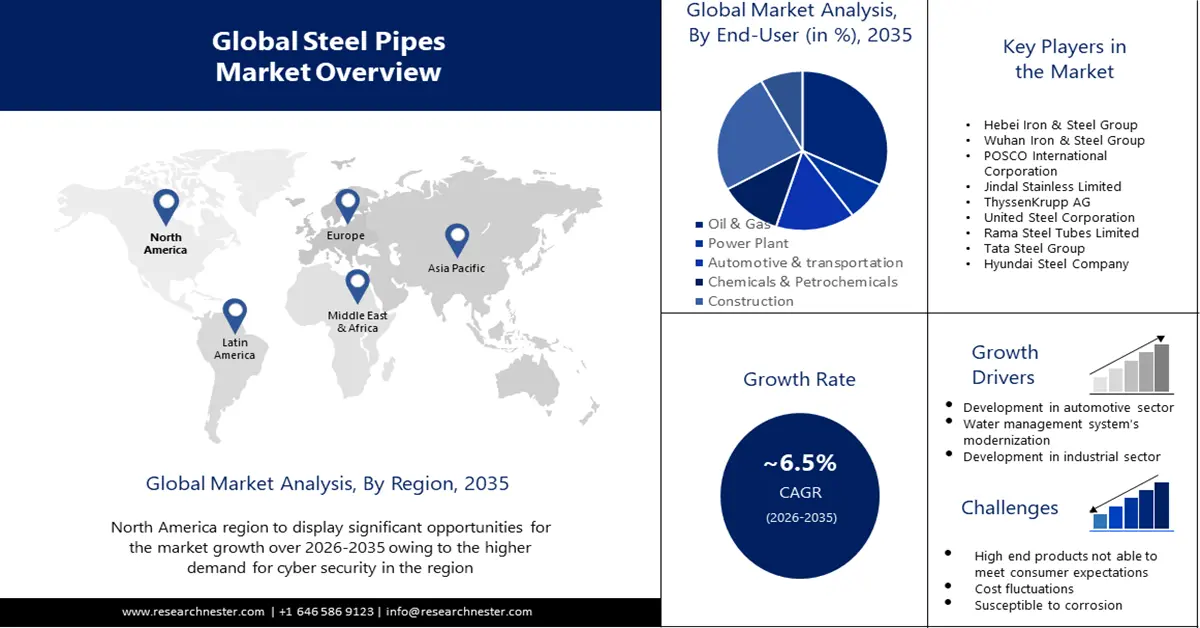

El mercado de tubos de acero se valoró en USD 168.320 millones en 2025 y se prevé que supere los USD 315.960 millones para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 6,5 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de tubos de acero se estima en USD 178.170 millones.

Se prevé que el aumento en la construcción de nuevas instalaciones petroquímicas a nivel mundial impulse la demanda de tubos y tuberías de acero. En las industrias química y petroquímica, estos tubos se utilizan en intercambiadores de calor, tubos de presión y sistemas de tuberías. Por lo tanto, se prevé que la creciente inversión en la construcción de plantas petroquímicas impulse la expansión del mercado. Estados Unidos es uno de los principales productores mundiales de petróleo y gasolina. La Administración de Información Energética de EE. UU. informa que, a diciembre de 2021, las reservas probadas de petróleo crudo aumentaron un 14,8 % interanual, hasta alcanzar los 41 200 millones de barriles. Las reservas de gas natural húmedo aumentaron un 32,1 %, hasta alcanzar los 625,4 billones de pies cúbicos. En 2021, la participación del país en la producción mundial de petróleo fue de aproximadamente el 14,5 %.

Además, las tuberías de acero se utilizan ampliamente con fines estructurales en la industria de la construcción. Se emplean en la construcción de pilotes, andamios y estructuras. El crecimiento de la industria de la construcción, especialmente en los países emergentes, impulsará los ingresos del mercado de tuberías de acero. Se espera que la urbanización y el crecimiento demográfico tengan un efecto positivo en la expansión del mercado. Asimismo, las inversiones gubernamentales en proyectos de infraestructura como aeropuertos, puentes y carreteras están impulsando la demanda de tuberías de acero.

Clave Tubos de acero Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

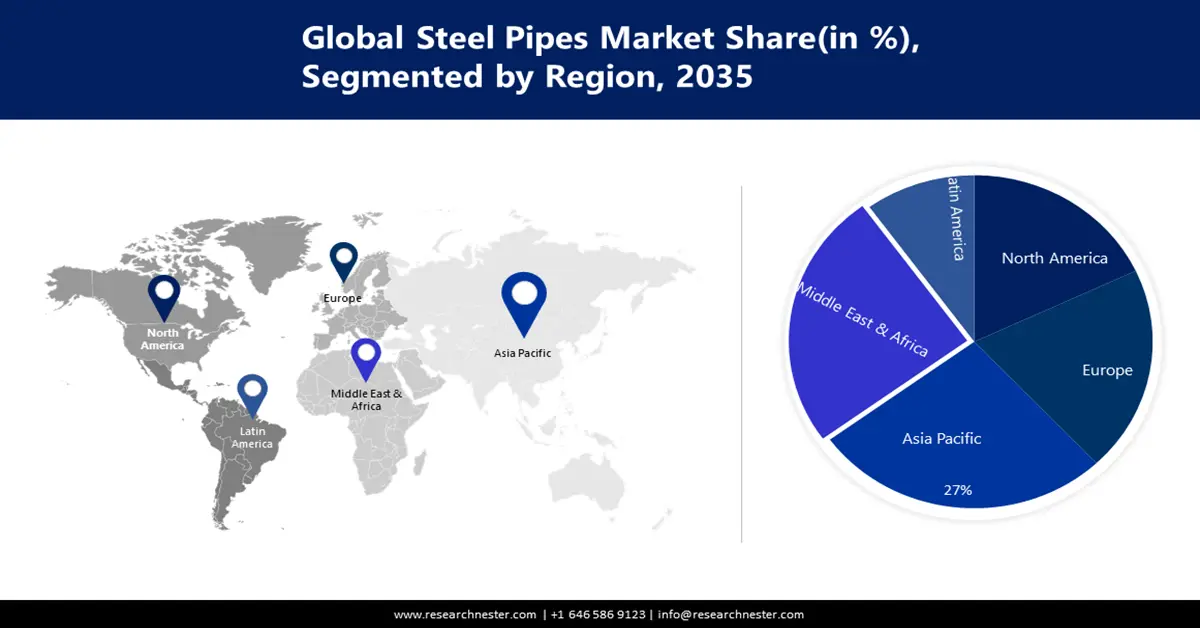

- Se proyecta que el mercado de tubos de acero de Asia Pacífico alcance una participación del 27 % para 2035, impulsado por las importantes industrias manufactureras y petroquímicas de países como China, Corea del Sur, India y Japón.

- Se prevé que el mercado de Oriente Medio y África alcance una participación del 25 % para 2035, impulsado por la creciente inversión del sector privado en nuevas instalaciones petroquímicas.

Perspectivas del segmento:

- Se proyecta que el segmento de tubos de acero soldados por resistencia eléctrica (ERW) alcance una participación del 52 % para 2035, impulsado por la adopción de tubos ERW asequibles gracias a las modernas tecnologías de soldadura.

- Se proyecta que el segmento de petróleo y gas alcance una participación del 32 % para el año 2035, impulsado por la creciente inversión en redes de oleoductos transnacionales y aplicaciones de petróleo y gas.

Tendencias Clave de Crecimiento:

- Modernización del Sistema de Gestión del Agua

- Avances en el Sector Automotriz

Principales desafíos:

- Los productos de alta gama no satisfacen las expectativas de los consumidores

Actores clave: Hebei Iron & Steel Group, Wuhan Iron & Steel Group, POSCO International Corporation, Jindal Stainless Limited, ThyssenKrupp AG, United Steel Corporation, Rama Steel Tubes Limited, Tata Steel Group.

Global Tubos de acero Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 168.320 millones

- Tamaño del mercado en 2026: USD 178.170 millones

- Tamaño proyectado del mercado: USD 315.96 mil millones para 2035

- Previsiones de crecimiento: 6,5 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 27 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: China, India, Estados Unidos, Japón, Alemania

- Países emergentes: China, India, Vietnam, Indonesia, México

Last updated on : 8 September, 2025

Factores impulsores y desafíos del crecimiento del mercado de tubos de acero:

Factores impulsores del crecimiento

- Crecimiento y desarrollo de los sectores industriales: el mercado global de tubos de acero se ve significativamente afectado por el crecimiento industrial en diversas áreas. Los tubos de acero son partes cruciales de los procesos de producción, ya que sirven como conductos para líquidos, gases y materiales en diversas industrias, como la automotriz, la petroquímica y la química. El diámetro interno, la ductilidad, el límite elástico y la clasificación de presión son factores cruciales a considerar al elegir tubos para propósitos específicos. En el sector de petróleo y gas de EE. UU., se utilizan con frecuencia tubos y tuberías de acero. Se prevé que el mercado de tubos de acero se expanda como resultado de los ajustes realizados en la industria del petróleo y gas. El sector del petróleo y gas en Estados Unidos generó USD 332.9 mil millones en ingresos en 2022. En comparación con el año anterior, cuando el petróleo y gas de EE. UU. generó un ingreso total de USD 211.2 mil millones, eso representó un aumento significativo.

- Modernización del Sistema de Gestión del Agua: Las tuberías de acero se utilizan ampliamente en la gestión de aguas residuales industriales, el suministro de agua potable y la eliminación de aguas residuales debido a su resistencia a la corrosión. La demanda de tuberías de acero en la industria de la gestión del agua está creciendo, lo que confirma su posición como un factor clave que impulsa el mercado global. Los sistemas de suministro de agua y tratamiento de aguas residuales también utilizan ampliamente las tuberías de acero. Se prevé que la demanda de tuberías de acero se vea impulsada por la necesidad de modernizar y ampliar la infraestructura hídrica a nivel mundial. La creciente preocupación por la escasez de agua también impulsa la expansión del mercado de tuberías de acero. Además, es probable que el énfasis en la gestión eficaz del agua impulse aún más su uso.

- Desarrollos en el sector automotriz : en la industria automotriz, los tubos de acero se utilizan para componentes estructurales, sistemas de escape y otras piezas. Se anticipa que el mercado será testigo de oportunidades de crecimiento en los próximos años y brindará soluciones de vanguardia a medida que el sector automotriz progresa con la llegada de vehículos eléctricos e iniciativas de aligeramiento.

Desafíos

- Los productos de alta gama no satisfacen las expectativas de los consumidores . Los productos caros no satisfacen las demandas de los consumidores. En ocasiones, los clientes tienen requisitos específicos sobre las características y el calibre de las tuberías de acero. Sin embargo, debido a la variabilidad de la producción, la escasez de suministro y otros factores, los productos nacionales no pueden satisfacer sus necesidades, por lo que se ven obligados a optar por productos extranjeros de alto precio.

- Las fluctuaciones de costos en materias primas como el carbón y el mineral de hierro pueden tener un impacto en la estabilidad del mercado de tubos de acero y en la estructura general de costos de dichos tubos.

- Las tuberías de acero son susceptibles a la corrosión, lo cual es especialmente problemático en aplicaciones en entornos severos. Crear un revestimiento resistente a la corrosión que funcione bien y solucionar los problemas de mantenimiento puede ser un desafío.

Tamaño y pronóstico del mercado de tubos de acero:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,5% |

|

Tamaño del mercado del año base (2025) |

USD 168.32 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 315.96 mil millones |

|

Alcance regional |

|

Segmentación del mercado de tubos de acero:

Usuario final

Se proyecta que el segmento de petróleo y gas represente el 32% de la cuota de mercado mundial de tubos de acero durante el período de pronóstico. El producto se utiliza principalmente en distribución, tuberías de proceso, aplicaciones de la industria petrolera y gasífera, y productos tubulares para campos petrolíferos (OCTG). Se prevé que la creciente inversión en la red de oleoductos transnacionales para el transporte de gas y petróleo impulse la demanda de tubos y tuberías de acero. La producción mundial de petróleo supera los cuatro mil millones de toneladas métricas anuales, y Oriente Medio concentra aproximadamente la mitad de las reservas probadas. Dados los múltiples usos del petróleo, no sorprende que las empresas de petróleo y gas se encuentren entre las más grandes del mundo.

Tecnología

Se prevé que el mercado de tubos de acero soldados por resistencia eléctrica (ERW) alcance la mayor participación, con un 52% aproximadamente, para finales de 2035. Este crecimiento se debe a su precio asequible y rendimiento moderado. Los planes de las empresas de fertilizantes, petróleo y gas, y electricidad para construir oleoductos impulsarán aún más los ingresos del segmento. Además, gracias a sus precios asequibles y su bajo rendimiento, los tubos y tuberías ERW son cada vez más populares. El crecimiento de este segmento también se ve impulsado significativamente por las tecnologías de soldadura modernas, como la soldadura de alta frecuencia, que se están incorporando al proceso de fabricación de tubos y tuberías ERW.

Nuestro análisis en profundidad del mercado global de tubos de acero incluye los siguientes segmentos:

Tecnología |

|

Material |

|

Tipo |

|

Usuario final |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de tubos de acero:

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de tubos de acero en la región Asia-Pacífico represente el 27% de los ingresos para 2035. El crecimiento del mercado en la región se debe a la existencia de importantes industrias manufactureras y petroquímicas. Países como China, Corea del Sur, India y Japón concentran una gran parte de la cuota de mercado. Estos países son importantes consumidores de tubos y tuberías de acero. La producción china de acero bruto alcanzó la notable cifra de 536 millones de toneladas en el primer semestre de 2023, un aumento interanual del 1,3%, según cifras de la Oficina Nacional de Estadística. Por otro lado, el consumo aparente de acero bruto disminuyó un 1,9% durante el mismo período.

Perspectivas del mercado de Oriente Medio y África

Se prevé que la cuota de mercado de tubos de acero en Oriente Medio y África supere el 25 % durante el período de pronóstico, gracias al aumento de la inversión del sector privado en el establecimiento de nuevas plantas petroquímicas. Por ejemplo, el Ministerio de Energía de Arabia Saudita aprobó la solicitud de Alujain Corporation para desarrollar un nuevo proyecto petroquímico en la ciudad industrial de Yanbu en noviembre de 2022.

Actores del mercado de tubos de acero:

- ArcelorMittal

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Grupo de hierro y acero de Hebei

- Grupo de hierro y acero de Wuhan

- Corporación Internacional POSCO

- Jindal Stainless Limited

- ThyssenKrupp AG

- Corporación de acero unida

- Tubos de acero Rama Limited

- Grupo Tata Steel

- Compañía siderúrgica Hyundai

Desarrollos Recientes

- ArcelorMittal lanzó los primeros tubos de acero con bajas emisiones de carbono de la industria, con una reducción de emisiones de CO2 de hasta un 75 %. Su objetivo era ayudar a las empresas de los sectores de la construcción, la agricultura y la energía en su proceso de descarbonización para alcanzar los objetivos climáticos del Acuerdo de París y el Pacto Verde Europeo.

- Jindal Stainless Limited (JSL) planeó expandir la capacidad de la planta de acero a 25,2 MTPA en Angul, Odhisha, para 2030. Se espera que esta expansión de capacidad aumente la inversión de JSPL en Odisha a más de INR 1,25,000 crore (USD 15,875 millones) desde INR 45,000 crore (USD 5,715 millones).

- Report ID: 493

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Tubos de acero Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.