Perspectivas del mercado del acero inoxidable:

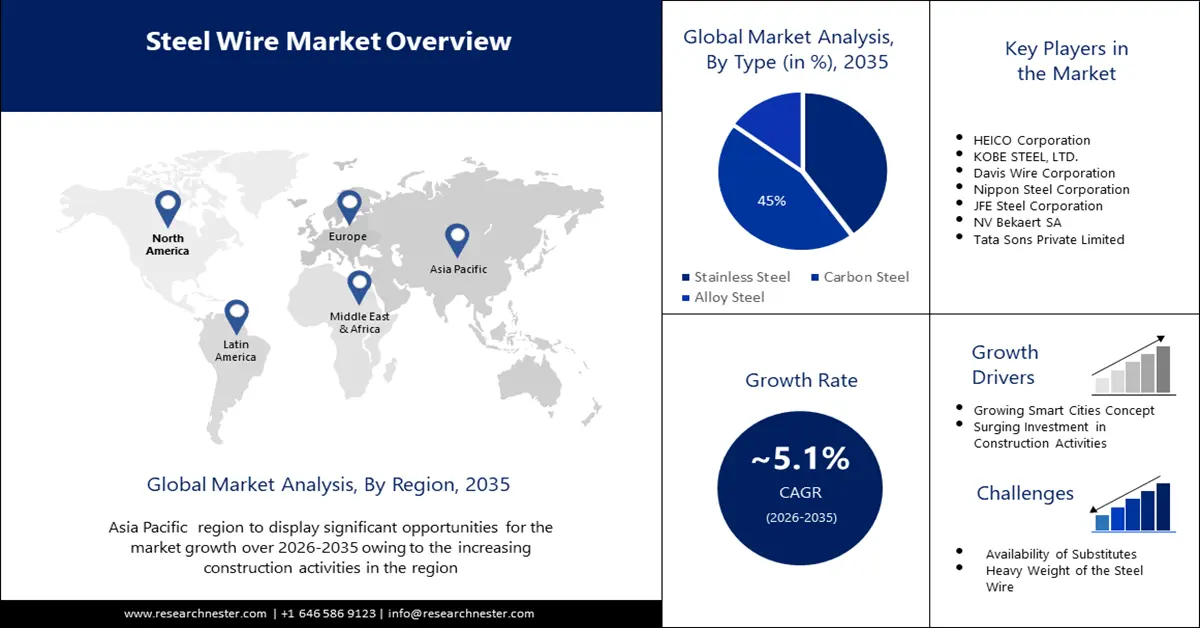

El tamaño del mercado del acero inoxidable se valoró en USD 156.120 millones en 2025 y se prevé que supere los USD 256.740 millones para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) superior al 5,1 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, el tamaño de la industria del acero inoxidable se estima en USD 163.290 millones.

El principal impulsor del crecimiento del mercado global del acero inoxidable es su uso generalizado en diversas industrias clave a nivel mundial. El acero inoxidable se emplea ampliamente en los sectores de infraestructura y construcción. También se utiliza en la producción de vehículos para aplicaciones como sistemas de escape, paneles de carrocería y tanques de combustible. Se estima que la producción mundial de acero terminado aumentó de 1.760 millones de toneladas en 2020 a 1.840 millones de toneladas en 2021. Además, la transición de usos convencionales en industrias como productos de consumo, construcción, arquitectura, etc., a usos extensivos en sectores como el ferroviario, automovilístico y del transporte es otro factor que impulsa la industria. Debido a la reducción de costos en el proceso de fabricación de acero y a la adopción de métodos de producción más eficientes energéticamente, es probable que se produzca una creciente transición de tecnologías antiguas a nuevas, lo que se espera que impulse el crecimiento del mercado.

Los componentes del acero inoxidable se combinan para crear una aleación potente. El nitrógeno, el molibdeno y el cromo forman parte de esta aleación. El acero es además resistente a la corrosión, duradero, robusto, una aleación neutra y eternamente reciclable. El acero es un material ideal para diversas industrias, como la automoción, la construcción y la electrónica, así como para su uso en el sector médico y sanitario en aplicaciones como instrumental quirúrgico, implantes y equipos médicos. Además, la resistencia a la corrosión del producto, junto con la creciente producción de reciclaje, impulsará aún más la expansión del mercado durante el período previsto. Asimismo, el sector de las energías renovables ha incrementado su consumo de acero para aplicaciones como torres y palas de aerogeneradores, convertidores de energía undimotriz y sistemas solares térmicos. Los fabricantes han generado fuentes de ingresos constantes en el sector siderúrgico en los últimos años, ya que el acero es una materia prima esencial para la mayoría de los sectores. La producción mundial total de acero crudo ha experimentado un aumento leve pero constante, pasando de 1.880 millones de toneladas en 2020 a 1.940 millones en 2021.

Clave Acero inoxidable Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

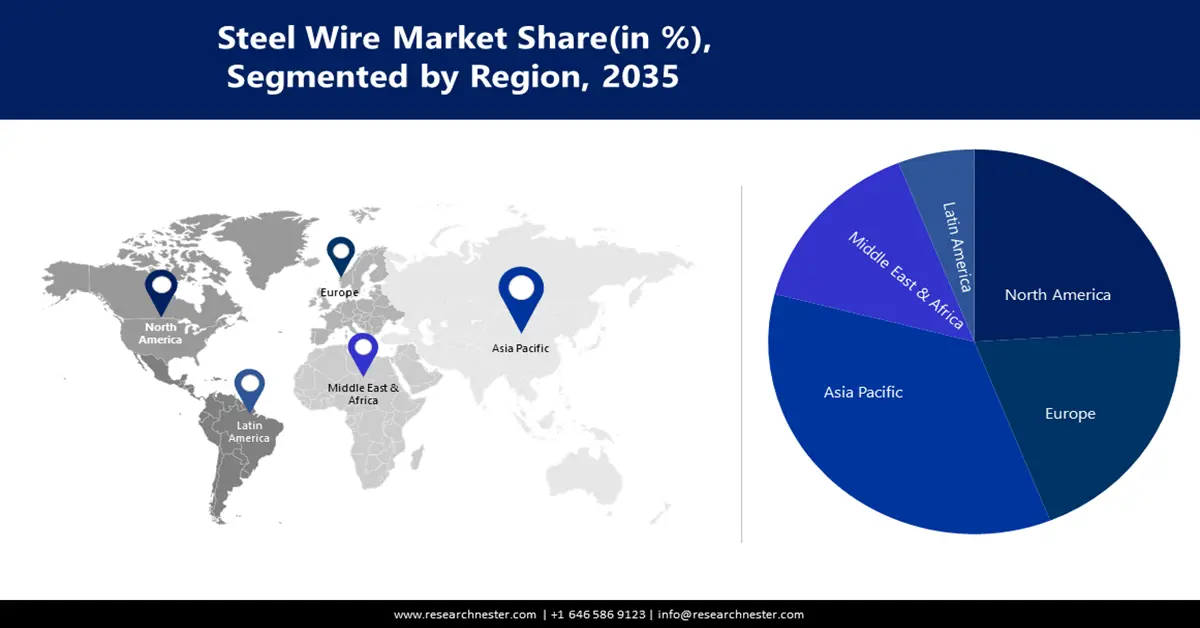

- El mercado de acero inoxidable de Norteamérica alcanzará la mayor participación para 2035, impulsado por el aumento de la fabricación de dispositivos cardiovasculares, el incremento del gasto sanitario y la adopción de dispositivos avanzados.

- El mercado de Asia Pacífico experimentará un crecimiento significativo durante el período previsto, impulsado por la demanda de los sectores de la construcción y la automoción, liderados por China e India, y la creciente adopción de vehículos eléctricos.

Perspectivas del Segmento:

- Se proyecta que el segmento austenítico (tipo) en el mercado del acero inoxidable alcance la mayor participación para 2035, gracias a su excelente resistencia a la corrosión, los tratamientos térmicos y su capacidad de endurecimiento mediante prensado en frío.

- Se espera que el segmento de la construcción (usuario final) en el mercado del acero inoxidable mantenga la mayor participación para 2035, impulsado por la alta demanda de la industria de la vivienda.

Tendencias clave de crecimiento:

- Demanda global inelástica de acero

- Demanda en la industria automotriz

Principales desafíos:

- Disponibilidad de materiales sustitutos

- Retrasos y problemas en la cadena de suministro

Principales actores:China BaoWu Steel Group Corporation Limited, ArcelorMittal, Ansteel Group Corporation Limited, NIPPON STEEL CORPORATION, Shagang Group Corporation, POSCO, HBIS Group, China Jianlong Steel Industrial Co Ltd., Shougang Group Co., Ltd., Tata Steel Limited Company.

Global Acero inoxidable Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 156.120 millones

- Tamaño del mercado en 2026: USD 163.290 millones

- Tamaño proyectado del mercado: USD 256,74 mil millones para 2035

- Previsiones de crecimiento: 5,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: China, India, Japón, Estados Unidos, Alemania

- Países emergentes: China, India, Japón, Corea del Sur, Tailandia

Last updated on : 10 September, 2025

Factores impulsores y desafíos del crecimiento del mercado del acero inoxidable:

Factores impulsores del crecimiento

Demanda global inelástica de acero : Uno de los determinantes de la elasticidad precio del acero es la naturaleza del producto. El acero se clasifica como un bien de primera necesidad porque es necesario para la fabricación y el desarrollo en casi todos los sectores de la economía moderna. Por lo tanto, cuando el precio del acero fluctúa, la demanda del material no se altera considerablemente. Esto ocurre donde el acero es esencial para el funcionamiento del producto final o si se utiliza en bienes o sectores con pocas alternativas. Desde 1950, la producción total de acero crudo ha crecido de 190 millones de toneladas a más de 1800 toneladas en 2020 en todo el mundo.

Demanda en la industria automotriz : En un automóvil moderno, el acero representa más del 50% del material total utilizado. El consumo y la producción de acero aumentarán en proporción directa a su uso como materia prima en el sector automotriz. Las ventas mundiales de automóviles aumentaron de 62 millones en 2020 a más de 67 millones en 2021. Esto se debe principalmente al auge de la industria automotriz, que perdió una parte significativa de sus ingresos como consecuencia de la epidemia.

Cualidad de ser 100% reciclable : Dado que el acero es 100% reciclable, puede reciclarse repetidamente para obtener el mismo tipo de material. Un refrigerador, una puerta de automóvil o un panel de techo pueden fabricarse con una sola viga de acero. En América del Norte, se reciclan entre 62 y 85 millones de toneladas de chatarra de acero cada año para producir nuevos productos de acero. La industria siderúrgica norteamericana ha reciclado más de 1000 millones de toneladas de chatarra de acero para producir acero nuevo durante las últimas tres décadas.

Demanda de acero inoxidable en el sector energético y otras industrias : La demanda de acero se ve significativamente influenciada por el sector energético. Numerosos procesos relacionados con la energía dependen del acero, como la construcción de centrales nucleares, oleoductos y gasoductos, y turbinas eólicas. La industria energética continúa expandiéndose globalmente a medida que se mejora la infraestructura energética de un país. Una torre de transmisión de alta tensión suele pesar entre 18 000 y 28 000 kilogramos de acero. Además, las aplicaciones en embalajes, instrumentos médicos y utensilios de cocina requieren acero para crear productos de calidad.

Desafíos

Disponibilidad de materiales sustitutos: Los materiales que pueden utilizarse en algunas aplicaciones en lugar del acero se conocen como materiales sustitutos. Entre ellos se incluyen el aluminio y la madera, así como compuestos como el plástico reforzado con fibra de carbono y el plástico reforzado con fibra de vidrio. En algunos casos, por ejemplo, en la industria automotriz, el aluminio o la fibra de carbono pueden utilizarse para paneles de carrocería ligeros. Otro ejemplo es el uso de láminas de madera o fibra de vidrio en aplicaciones de construcción.

Problemas de descarbonización: La cantidad promedio de dióxido de carbono liberado por tonelada de acero producida superó las 1,7 toneladas, lo que representa aproximadamente una décima parte de las emisiones totales mundiales. Como resultado, los productores de acero de todo el mundo están abordando los problemas de descarbonización, a la vez que buscan formas de producción más eficientes y ecológicas.

Retrasos y problemas en la cadena de suministro

Tamaño y pronóstico del mercado del acero inoxidable:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,1% |

|

Tamaño del mercado del año base (2025) |

USD 156.12 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 256.74 mil millones |

|

Alcance regional |

|

Segmentación del mercado de acero inoxidable:

Tipo

El mercado global del acero inoxidable se segmenta y analiza según la demanda y la oferta por tipo: austenítico, ferrítico, martensítico, dúplex y precipitado. De estos segmentos, el austenítico posee la mayor cuota de mercado y se prevé que la mantenga hasta 2035. Esto se debe a que el acero inoxidable austenítico representa más de dos tercios de la producción comercial de acero. Esto se debe a cualidades como su excelente resistencia a la corrosión, su endurecimiento por prensado en frío y su resistencia a los tratamientos térmicos.

Usuario final

El mercado global de dispositivos de acero inoxidable también se segmenta y analiza según la demanda y la oferta por usuario final en los sectores de automoción, construcción, energía y defensa. De estos segmentos, se proyecta que el de la construcción ocupe la mayor cuota de mercado y genere los mayores ingresos para 2035. La industria de la construcción y la vivienda utiliza más de la mitad del acero producido a nivel mundial. Con la creciente altura de los edificios y la creciente necesidad de vivienda, a medida que la población mundial alcanza los 8 mil millones de personas, este segmento es un impulsor clave del mercado.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Por tipo |

|

Por serie |

|

Por el usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado del acero inoxidable:

Perspectivas del mercado norteamericano

Se proyecta que el mercado norteamericano del acero inoxidable, entre los mercados de todas las demás regiones, ostente la mayor cuota de mercado para finales de 2035, gracias al creciente auge en la fabricación dedispositivos cardiovasculares , el aumento del gasto sanitario y la creciente adopción de dispositivos avanzados. Según los Centros de Servicios de Medicare y Medicaid de EE. UU., el gasto sanitario nacional aumentó un 9,7 % y alcanzó los 4,1 billones de dólares en 2020, lo que representa 12 350 dólares por persona. Además, se prevé que la expansión de las instalaciones de laminado en frío seguirá desempeñando un papel crucial en la evolución del mercado.

Perspectivas del mercado de Asia-Pacífico

El negocio del acero inoxidable ha crecido significativamente en la región Asia-Pacífico gracias a la importante participación de países como China e India. La demanda de construcción de nuevas oficinas y edificios también ha aumentado con la presencia de empresas internacionales en la región. A medida que aumenta la preferencia de los consumidores por los vehículos eléctricos a batería, el sector automotriz en China está experimentando un cambio de tendencia. Se prevé que la demanda de acero inoxidable aumente con el desarrollo de la industria automotriz china. Por ejemplo, la Organización Internacional de Constructores de Vehículos Motorizados (OICA) estima que China produce casi el 32,5 % de los automóviles del mundo, lo que la convierte en el mayor productor mundial. En 2021 se registró un aumento del 3% en la producción de vehículos, de 25.225.242 unidades en 2020 a 2.6082.220 unidades en 2021. Se sugiere que la cuarta etapa del Programa de Desarrollo de Infraestructura con visión de futuro, que se utilizaría de 2023 a 2024, tenga un presupuesto de 180 mil millones de NTD (6.47 mil millones de USD), según el Consejo Nacional de Desarrollo (NDC).

Actores del mercado del acero inoxidable:

- Corporación del grupo siderúrgico China BaoWu Limited

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- ArcelorMittal

- Corporación del Grupo Ansteel Limitada

- CORPORACIÓN DE ACERO NIPPON

- Corporación del Grupo Shagang

- POSCO

- Grupo HBIS

- Compañía Industrial de Acero China Jianlong Ltd.

- Grupo Shougang Co., Ltd.

- Compañía limitada Tata Steel

Desarrollos Recientes

Tata Steel Limited - Tata Steel Group y Hardt Hyperloop firmaron formalmente un acuerdo para la entrega de Zeremis Carbon Lite, un acero con una reducción de la huella de carbono asignada de hasta el 100%, durante una ceremonia festiva en InnoTrans de este año en Berlín.

ArcelorMittal - Tras una auditoría exitosa realizada por DNV Polonia, que determinó que la empresa cumple los requisitos para adquirir la certificación según el estándar ResponsibleSteelTM, ArcelorMittal Polonia ha recibido la acreditación ResponsibleSteelTM.

- Report ID: 4628

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acero inoxidable Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.