Perspectivas del mercado de células solares:

El mercado de células solares se valoró en 158.820 millones de dólares en 2025 y se prevé que supere los 750.470 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 16,8 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, el tamaño de la industria de células solares se estima en 182.830 millones de dólares.

El mercado de células solares está impulsado por la creciente atención a las fuentes de energía renovables y la mitigación de las emisiones de gases de efecto invernadero derivadas del petróleo, el carbón y el gas. Los módulos fotovoltaicos (FV) generan actualmente casi el 4% de la electricidad mundial y, en conjunto, proporcionan más de 300 gigavatios (GW) de capacidad energética. Sin embargo, para descarbonizar los sistemas energéticos actuales, la capacidad fotovoltaica debe crecer rápidamente en los próximos años, hasta alcanzar aproximadamente el 40% de la electricidad para 2050. Para satisfacer la creciente demanda de energía solar, se están desarrollando nuevas tecnologías, incluyendo sofisticados controles de borde de red, que facilitan la mitigación de picos de carga, la optimización del rendimiento de los activos y la incorporación de valor añadido. Se prevé que los esfuerzos continuos para captar y almacenar eficazmente la energía solar impulsen el mercado de células solares.

Clave Célula solar Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

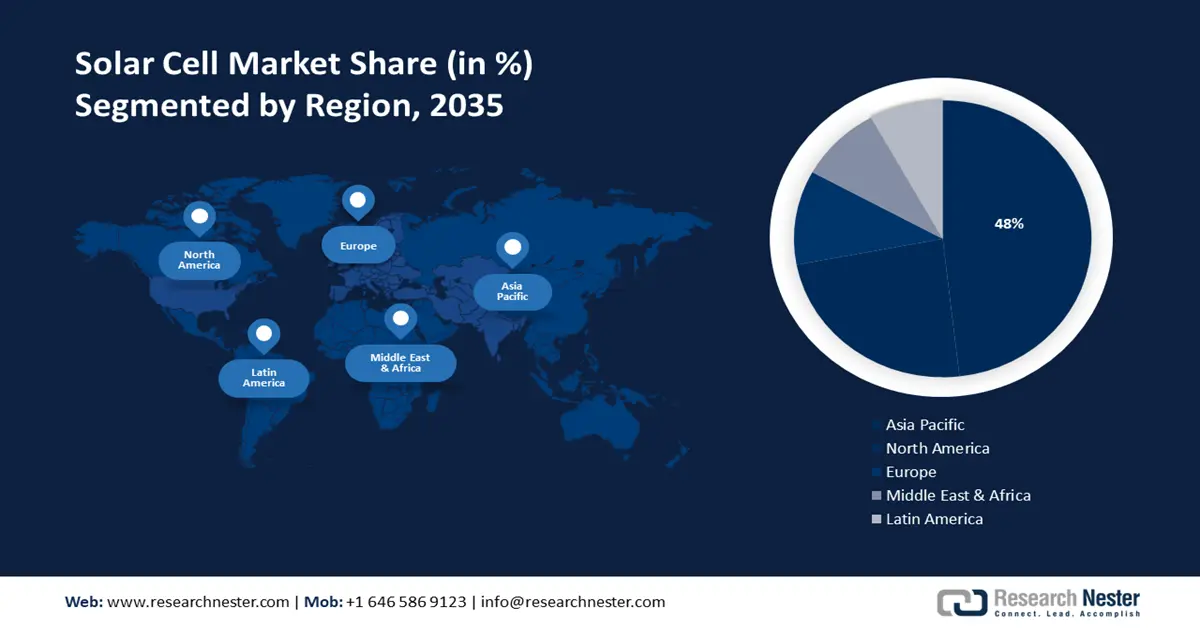

- El mercado de células solares de Asia Pacífico representará el 48 % de la participación para 2035, impulsado por el aumento previsto en el uso de energía fotovoltaica en los sectores aeroespacial y de defensa.

- El mercado de América del Norte alcanzará una participación considerable para 2035, impulsado por el aumento de la demanda energética y la mayor inversión en capacidad de energía renovable.

Perspectivas del segmento:

- Se prevé que el segmento monocristalino en el mercado de células solares alcance un crecimiento significativo hasta 2035, impulsado por la creciente adopción en infraestructuras de cero emisiones y el uso comercial.

- Se prevé que el segmento cristalino en el mercado de células solares experimente un crecimiento significativo durante el período de pronóstico 2026-2035, gracias a la integración en techos de edificios con sistemas de montaje inteligentes y alta eficiencia.

Tendencias Clave de Crecimiento:

- Optimización de los activos de células solares y almacenamiento con tecnologías avanzadas de monitoreo y control (M&C)

- Incremento de las iniciativas gubernamentales

Principales desafíos:

- Alto costo inicial

- Complejidad en la fabricación

Principales actores:Jinko Solar Co., Hanwha Qcells GmbH, Alps Technology Inc., GreenBrilliance Renewable Energy LLP, Hevel Energy Group, Indosolar Limited, Sharp Corporation, Suniva Inc., Tata Power Solar Systems Ltd., Panasonic Corporation.

Global Célula solar Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 158.820 millones

- Tamaño del mercado en 2026: USD 182.830 millones

- Tamaño proyectado del mercado: USD 750.47 mil millones para 2035

- Previsiones de crecimiento: 16,8 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 48 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: China, Estados Unidos, Japón, Alemania, India

- Países emergentes: China, India, Japón, Corea del Sur, Tailandia

Last updated on : 17 September, 2025

Impulsores y desafíos del crecimiento del mercado de células solares:

Factores impulsores del crecimiento

- Optimización de activos de células solares y almacenamiento con tecnologías avanzadas de monitoreo y control (M&C): a medida que madura el enfoque en la prestación de monitoreo y control de activos solares, las partes interesadas se están dando cuenta del valor de los datos y los conocimientos que permiten el descubrimiento de oportunidades para nuevos flujos de valor con menor riesgo. La innovación tecnológica en M&C de almacenamiento de energía solar incluye la integración de IA y análisis de datos. Por ejemplo, en junio de 2024, Stem y Arizona Electric Power Cooperative (AEPCO) colaboraron para lanzar un sistema de almacenamiento de energía de 40 megavatios hora (MWh) y un sistema fotovoltaico de 20 megavatios (MW). El sistema M&C integra Athena de Stem, una plataforma unificada impulsada por IA para operar y monitorear el almacenamiento de energía solar. Está listo para transformar el sector de las energías renovables tanto para los consumidores como para los prosumidores. Los facilitadores del frente del medidor (FTM), los propietarios de activos, los operadores de generadores y los prosumidores comerciales e industriales (C&I) detrás del medidor (BTM) están adoptando soluciones digitales para la gestión de activos solares. Esto ha permitido además que los prosumidores C&I obtengan información sobre la capacidad de carga de vehículos eléctricos (VE), la participación en la respuesta a la demanda, los incentivos del programa y el ahorro de costos.

La creciente necesidad de una red interactiva para respaldar las operaciones de activos renovables descentralizados está impulsando la demanda de soluciones M&C para proyectos solares FTM y BTM con almacenamiento. Las soluciones M&C avanzadas crean redes interconectadas de activos energéticos más inteligentes y confiables, lo que logra la paridad de red y el objetivo de una transición hacia energías limpias. Según la Administración de Información Energética de EE. UU. (EIA), el almacenamiento solar y de baterías representará el 81 % de la capacidad de generación eléctrica del país para fines de 2024. Su pico anual de instalación solar a escala de servicios públicos es de 18,4 GW en 2023 a 36,4 GW en 2024. A medida que aumenta el número de implementaciones, las carteras de recursos energéticos distribuidos (DER) corren el riesgo de crecer fragmentadas debido a las dispares soluciones M&C disponibles en el fragmentado mercado de hardware y software solar y de almacenamiento. Sin embargo, se proyecta que la creciente estandarización en la gestión de la energía solar y la disminución de los costos de operación y mantenimiento (O&M) crearán oportunidades de crecimiento para los nuevos participantes. El M&C de energía solar y almacenamiento ha surgido como una tendencia clave en el mercado de células solares y tiene una lista creciente de actores competitivos de la industria, incluidos Trimark, Stem y Huawei Technologies. - Aumento de las iniciativas gubernamentales: Para acelerar la implementación de proyectos de energía renovable, los gobiernos federal y estatal de EE. UU. han implementado planes legislativos. En marzo de 2021, la administración Biden publicó un plan de gasto con el objetivo de descarbonizar la economía estadounidense y minimizar los costos de la energía solar en un 60 % en los próximos 10 años. Según la Coalición para la Neutralidad de Carbono y la Unidad de Inteligencia Energética y Climática, 137 países se han comprometido a alcanzar la neutralidad de carbono para 2050. Además, el Departamento de Energía de EE. UU. anunció para 2024 una oportunidad de financiación para la Incubadora de la Cadena de Suministro de Energía Solar, que proporcionará 38 millones de dólares estadounidenses para proyectos de I+D+i.

Además, los gobiernos suelen ofrecer incentivos financieros para reducir el costo de la compra e instalación de paneles solares mediante exenciones fiscales o reembolsos. Gracias a estos incentivos, el costo inicial de las instalaciones solares se reduce eficazmente, haciéndolas más asequibles para particulares y empresas. Los objetivos del gobierno, como la reducción de las emisiones de gases de efecto invernadero y la detención del cambio climático, se ajustan a los principios ecológicos. - Demanda de mayor rendimiento y eficiencia: La necesidad de mejores fuentes de energía está creciendo en diversas industrias a nivel mundial. La Administración de Información Energética de EE. UU. estimó en 2023 que las importaciones de energía en el país aumentaron a 21,47 quads en 2022, en comparación con años anteriores. Como resultado, los productores están constantemente desarrollando nuevas tecnologías para celdas solares que brinden un mejor rendimiento y eficiencia. Además, una mayor eficiencia maximiza la producción energética y optimiza el uso del espacio disponible, lo que facilita la instalación de instalaciones solares para diversos usos.

Desafíos

- Alto costo inicial: Comprar e instalar paneles solares puede ser costoso, especialmente para usuarios residenciales y de pequeña escala. El precio de las células solares, los inversores, los sistemas de montaje, el cableado y la mano de obra de instalación están incluidos en este costo inicial, por lo que empresas o particulares podrían abstenerse de usar energía solar. Si bien a largo plazo puede resultar más rentable, el uso de energía solar puede generar ahorros a largo plazo en la factura de electricidad, y existe la posibilidad de que esto prolongue el periodo de recuperación de la inversión inicial.

- Complejidad en la fabricación: Dependiendo de la ubicación y la temperatura ambiente, los paneles solares suelen convertir entre el 15 % y el 22 % de la energía solar en energía útil. Una vivienda puede funcionar con el 22 % de la energía utilizable disponible durante un apagón o durante la noche. Los tres tipos principales de paneles fotovoltaicos son los de película fina, los monocristalinos y los de silicio policristalino. Al estar fabricados con el mejor silicio de los tres, los paneles de silicio monocristalino son los más eficientes. No es fácil encontrar paneles fotovoltaicos con mayor eficiencia sin invertir más. Para producir energía solar, ingenieros y científicos trabajan para aumentar la eficiencia de las células y reducir el coste de producción.

Tamaño y pronóstico del mercado de células solares:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

16,8% |

|

Tamaño del mercado del año base (2025) |

USD 158.82 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 750.47 mil millones |

|

Alcance regional |

|

Segmentación del mercado de células solares:

Análisis de segmentos de materiales

Se prevé que el segmento cristalino del mercado de células solares crezca a un ritmo significativo durante el período de pronóstico. Este enorme crecimiento puede verse impulsado por su integración en los techos de los edificios mediante sistemas de montaje inteligentes, que reemplazan secciones del techo manteniendo la integridad estructural del edificio. Un informe de Research Nester de 2023 predijo que para 2025, aproximadamente el 57 % de los hogares en EE. UU. contarán con un dispositivo doméstico inteligente. Además, este tipo de integración ofrece una gran eficiencia sin requerir grandes inversiones.

Las células de silicio cristalino tienen el potencial de alcanzar eficiencias de conversión energética del 18 al 22 % en pruebas en condiciones de funcionamiento típicas, lo que promoverá la adopción de esta tecnología. La reducción de las pérdidas de energía y la resistencia a los defectos de boro-oxígeno son otras dos ventajas de las células de tipo N, que impulsarán el crecimiento de la industria de materiales de silicio cristalino. Esta tendencia también ha acelerado la demanda de estructuras de montaje para paneles solares .

Análisis del segmento tecnológico

Se prevé que el segmento monocristalino domine alrededor del 28,2 % del mercado de células solares para finales de 2035, impulsado por su creciente demanda en el sector comercial y residencial, ya que ofrecen una eficiencia comercial superior al 20 %. Además, la creciente concienciación sobre la infraestructura de cero emisiones es un factor de crecimiento para el sector de las células solares. Según el Global Infrastructure Hub, en 2023, la inversión privada global en infraestructura verde está aumentando y se estimó que alcanzaría aproximadamente el 60 % de la inversión privada total en 2021.

Nuestro análisis en profundidad del mercado global de células solares incluye los siguientes segmentos:

Material |

|

Tecnología |

|

Producto |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de células solares:

Perspectivas del mercado de Asia-Pacífico

Se prevé que la industria de Asia Pacífico alcance la mayor participación en los ingresos, con un 48%, para 2035. Se prevé una expansión del mercado en la región debido al aumento previsto de la industria aeroespacial y de defensa, a medida que utilizan más energía fotovoltaica. Un informe de Boeing Aircraft de 2023 estimó que para 2042 la tasa de crecimiento de la flota aérea sería del 6,9%, en comparación con el crecimiento del tráfico aéreo del 9,5%. Actualmente, el Sudeste Asiático representa el mayor exportador de células y módulos solares a EE. UU. Los productos han demostrado la calidad, el cumplimiento normativo y la rentabilidad necesarios para garantizar la garantía de los consumidores estadounidenses.

China es actualmente el actor predominante en las cadenas de suministro de células solares y almacenamiento. En China , se ha observado un aumento de la urbanización y la industrialización, lo que demanda más paneles fotovoltaicos en carreteras y complejos residenciales. El Consejo de Estado de China publicó un informe en 2022 que indica que la tasa de urbanización superó el 60 % en 2019, mientras que en 2021 superó el 64,72 % en el país. Esto también impulsa la demanda de sistemas de montaje de energía solar fotovoltaica durante el período de pronóstico.

El creciente desarrollo de infraestructura en Japón es un factor clave para la expansión del mercado de células solares. Según el Banco Mundial, con una población del 1,6 % de la población mundial en 2021, Japón sigue liderando el rápido desarrollo en la era moderna.

Perspectivas del mercado de América del Norte

En el mercado de células solares, se proyecta que América del Norte capte una cuota de mercado considerable para 2035, gracias al aumento de la demanda energética. Un informe de la Administración de Información Energética de EE. UU. de 2023 indicó que el consumo y la producción de energías renovables alcanzaron cifras récord en 2022, superando el 13 % (13,18 y 13,40 quads, respectivamente).

En Estados Unidos , se han incrementado las campañas e inversiones gubernamentales destinadas a concienciar sobre el uso de energías renovables. Según una encuesta realizada en 2023, más del 66 % de los adultos estadounidenses priorizan el uso de fuentes de energía alternativas como la solar, el hidrógeno y la eólica. Estados Unidos puede, y está haciéndolo, liberarse de la dependencia excesiva de las importaciones, al tiempo que construye una base industrial de energía solar y almacenamiento resiliente y equitativa.

Como resultado directo de la Ley de Reducción de la Inflación (IRA), se ha observado un nuevo flujo de inversiones en módulos solares domésticos, inversores, seguidores solares, capacidad de almacenamiento, lingotes solares y capacidad de celdas. La IRA será fundamental para facilitar el objetivo de la industria solar estadounidense de captación solar doméstica de 50 gigavatios (GW) para 2030. La IRA ha dado lugar a una serie de anuncios de nueva capacidad de fabricación, incluyendo 16 GW de lingotes y obleas, 16 GW de celdas, 47 GW de nuevos módulos, casi 9 GW de inversores y 100 GWh de fabricación de baterías. Además, más de 20.000 toneladas anuales de capacidad nacional de polisilicio atraerán numerosas inversiones en la expansión de los sistemas de almacenamiento y seguidores solares.

Se prevé que Canadá tenga una alta demanda de electricidad, lo que fomenta la colaboración con el sector energético. Por lo tanto, se estima que este factor impactará el crecimiento general del mercado de células solares en Canadá. Según un informe de 2023, el consumo de energía en Canadá aumentó drásticamente, alcanzando los 8585 petajulios entre 2022 y 2021.

Actores del mercado de células solares:

- Compañía Solar Jinko

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Hanwha Qcells GmbH

- Tecnología de los Alpes Inc.

- GreenBrilliance Energía Renovable LLP

- Grupo de energía Hevel

- Indosolar Limitada

- Corporación Sharp

- Suniva Inc.

- Sistemas solares Tata Power Ltd.

- Corporación Panasonic

La mayoría de las empresas de células solares colaboran, se expanden y adoptan estrategias de empresas conjuntas continuamente para fortalecer su posición en el mercado de células solares. Además, invierten en investigación y desarrollo para mejorar la eficiencia de las células solares. Al promover las energías limpias y reducir la huella de carbono, atraen a consumidores e inversores respetuosos con el medio ambiente.

Algunos de los actores clave incluyen:

Desarrollos Recientes

- En agosto de 2022 , Hanwha Qcells GmbH adquirió aproximadamente el 66 % de LYNQTECH GmbH, con sede en Hannover. El objetivo de la adquisición de Hanwha Q Cells era fortalecer su posición como proveedor integral de soluciones de energía limpia para usuarios finales, tanto residenciales como comerciales.

- En mayo de 2022 , Jinko Solar Co. firmó un acuerdo de distribución con Aldo Solar, ya que recibirá los nuevos módulos fotovoltaicos de ultraeficiencia tipo N Tiger Neo de JinkoSolar, el proveedor líder de productos de energía solar en el país con una participación de mercado de más del 30% en la categoría de Generación Distribuida.

- Report ID: 6291

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Célula solar Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.