Perspectivas del mercado de vehículos definidos por software:

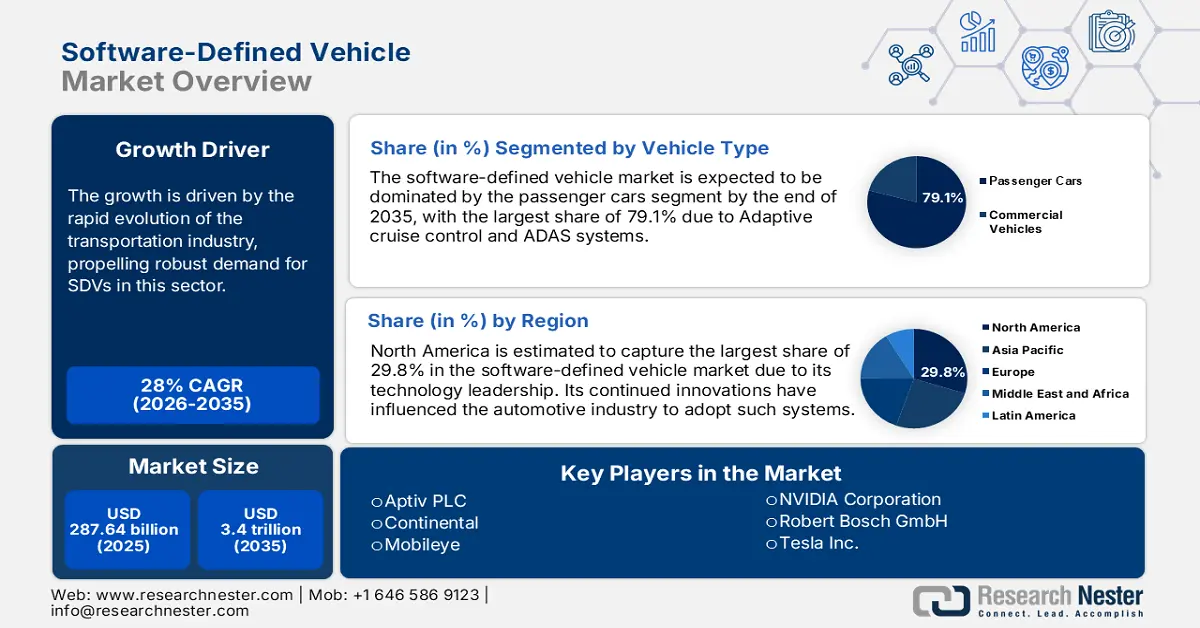

El tamaño del mercado de vehículos definidos por software superó los 287.640 millones de dólares en 2025 y se proyecta que alcance los 3,4 billones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 28 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de vehículos definidos por software se estima en 360.130 millones de dólares.

El crecimiento está impulsado por la rápida evolución de la industria del transporte. Las empresas están desarrollando funciones como conectividad, automatización y soluciones de movilidad avanzadas, lo que impulsa una sólida demanda en este sector. Por ejemplo, en mayo de 2023, Renault se asoció con Valeo para optimizar su ecosistema definido por software. Esta colaboración proporcionará a los SDV HPC (vehículos de doble propósito) para aumentar su capacidad de adoptar nuevas funcionalidades. La infraestructura electrónica y eléctrica desarrollada integra aún más las innovaciones en el mercado de vehículos definidos por software. La conectividad inigualable y la tecnología de computación en la nube pueden ofrecer navegación en tiempo real, evaluación remota y mantenimiento predictivo. Estas funciones mejoradas inspiran a las empresas a invertir y colaborar para ofrecer experiencias de usuario más personalizadas. Por ejemplo, en mayo de 2022, KPIT adquirió SOMIT Solutions para añadir capacidades basadas en la nube a su cartera de diagnóstico de vehículos. Esta incorporación creará nuevas oportunidades para captar la gran industria de posventa de automóviles mediante inteligencia de software. Estos factores influyen aún más en los fabricantes de automóviles para que integren capacidades de software avanzadas en sus vehículos más recientes.

Clave Vehículo definido por software Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

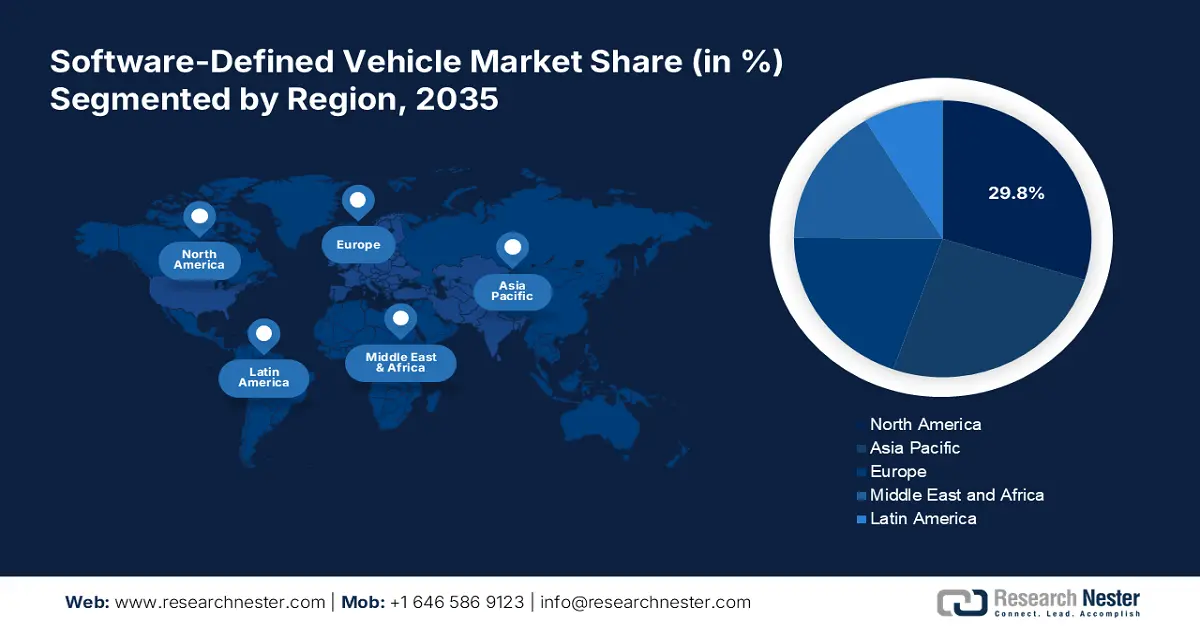

- La participación del 29,8 % de Norteamérica en el mercado de vehículos definidos por software está impulsada por el liderazgo tecnológico, lo que impulsará el crecimiento entre 2026 y 2035.

- El mercado de vehículos definidos por software de Asia Pacífico está previsto para un crecimiento lucrativo para 2035, impulsado por importantes inversiones de líderes mundiales que aceleran la adopción de la tecnología SDV.

Perspectivas del segmento:

- Se prevé que el segmento de vehículos eléctricos experimente un importante crecimiento de la tasa de crecimiento anual compuesta (TCAC) entre 2026 y 2035, impulsado por la transición hacia vehículos ecológicos y de cero emisiones.

- Se proyecta que el segmento de turismos del mercado de vehículos definidos por software (VDS) alcance una participación de alrededor del 79,1 % para 2035, impulsado por la creciente implementación de sistemas ADAS y actualizaciones OTA.

Tendencias clave de crecimiento:

- Creciente preocupación por la seguridad vial

- Integración de IA y aprendizaje automático

Principales desafíos:

- Falta de confianza del consumidor en la adopción

- Altos costos de desarrollo y mantenimiento

- Actores clave: Aptiv PLC, Continental, Mobileye, NVIDIA Corporation, Robert Bosch GmbH, Tesla Inc., Waymo LLC.

Global Vehículo definido por software Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: USD 287.640 millones

- Tamaño del mercado para 2026: USD 360.130 millones

- Tamaño proyectado del mercado: USD 3,4 billones para 2035

- Pronósticos de crecimiento: 28 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (participación del 29,8 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: China, Japón, Corea del Sur, India, Singapur

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de vehículos definidos por software:

Impulsores del Crecimiento

- Creciente preocupación por la seguridad vial: El creciente número de accidentes de tráfico mortales está cambiando la preferencia de los consumidores hacia una mayor seguridad y comodidad. El mercado de vehículos definidos por software puede ofrecer funciones de conducción inteligente para prevenir este tipo de accidentes. Por ejemplo, en mayo de 2024, AVL participó en el proyecto FEDERATE junto con otros socios. El marco Chips JU busca materializar el concepto de automóviles seguros y fiables controlados por software. Los vehículos mejorados están equipados con detección de colisiones, frenado de emergencia y asistencia para mantenerse en el carril para garantizar la seguridad al volante. Estas tecnologías avanzadas están impulsando a los fabricantes de automóviles a adoptar más soluciones basadas en software.

- Integración de IA y aprendizaje automático: La creciente demanda de soluciones de conducción autónoma ha influido en la integración de IA y aprendizaje automático en el mercado de vehículos definidos por software. Esto permite funciones avanzadas como la conducción autónoma y la personalización del vehículo. Su análisis de datos puede optimizar los componentes clave de un vehículo, como la eficiencia de combustible y el rendimiento. Las empresas tecnológicas también están tomando medidas para desarrollar sistemas de software sofisticados que aceleren la adopción de vehículos eléctricos. Por ejemplo, en enero de 2024, Intel adquirió Silicon Mobility SAS para establecer su estrategia de IA omnipresente en la industria automotriz. La adquisición incorporará asistencia de IA a la gestión energética de los vehículos eléctricos y a la monitorización del SoC de los SDV.

Desafíos

- Falta de confianza del consumidor en la adopción: Existe una importante falta de confianza en los vehículos sin conductor en condiciones de conducción complejas. Esto puede aumentar la reticencia del consumidor a invertir en el mercado de vehículos definidos por software. Las crecientes dudas sobre la responsabilidad en caso de fallos del sistema también pueden socavar la confianza del usuario. El control de la IA y el aprendizaje automático en vehículos puede mostrar un comportamiento indeterminado, lo que afecta aún más su capacidad de toma de decisiones. Esto puede limitar aún más su adopción en la vía pública.

- Altos costos de desarrollo y mantenimiento: Además de los altos precios de venta, los SDV también presentan gastos adicionales en servicios posventa. Esto puede dificultar su adopción en regiones con precios muy sensibles. La falta de un estándar unificado para el software SDV puede convertirse en un obstáculo para el desarrollo futuro. Esto también puede dificultar que los fabricantes diseñen modelos asequibles y que cumplan con las normas. Además, puede reducir la posibilidad de implementación en flotas comerciales debido a la incertidumbre en los márgenes de beneficio.

Tamaño y pronóstico del mercado de vehículos definidos por software:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

28% |

|

Tamaño del mercado del año base (2025) |

USD 287.64 mil millones |

|

Tamaño del mercado según el pronóstico anual (2035) |

3,4 billones de dólares |

|

Alcance regional |

|

Segmentación del mercado de vehículos definidos por software:

Tipo de vehículo (turismos, vehículos comerciales)

En cuanto a tipos de vehículos, se estima que el segmento de turismos dominará alrededor del 79,1 % del mercado de vehículos definidos por software (SDV) para finales de 2035. El control de crucero adaptativo y los sistemas ADAS han hecho que estos modelos sean la opción preferida para el transporte comercial. Las cámaras, sensores y radares avanzados son capaces de procesar grandes cantidades de datos para ofrecer resultados de software precisos. Las empresas tecnológicas priorizan cada vez más las actualizaciones OTA y la incorporación de funciones para mejorar el rendimiento. Por ejemplo, en junio de 2024, Renesas lanzó R-Car Open Access (RoX) para la integración fluida de aplicaciones de IA en SDV. La plataforma lista para el mercado permitió la detección de nivel D de ASIL para mejorar la experiencia del pasajero en la cabina.

Tipo de propulsión (MCI, Vehículo eléctrico)

Según el tipo de propulsión, se espera que el mercado de vehículos definidos por software experimente un progreso significativo en el segmento de los vehículos eléctricos. La creciente preocupación por la sostenibilidad impulsa a los fabricantes de automóviles a desarrollar soluciones ecológicas. Los vehículos eléctricos están marcando el futuro de este concepto, promoviendo el transporte de cero emisiones. El software puede mejorar el valor operativo de estos vehículos para ofrecer un rendimiento óptimo. Los sistemas de control avanzados pueden aumentar la eficiencia energética mediante la gestión inteligente de la batería y las funciones de frenado regenerativo. Las principales empresas tecnológicas están invirtiendo en el desarrollo de tecnologías que reduzcan la huella ecológica. Por ejemplo, en abril de 2024, Intel adquirió In-Tech para acelerar su I+D en ingeniería de movilidad eléctrica. Su objetivo es utilizar activos tecnológicos en sistemas de software específicos para automóviles para modernizar los vehículos eléctricos en el Reino Unido.

Nuestro análisis exhaustivo del mercado global de vehículos definidos por software incluye los siguientes segmentos:

|

Tipo de vehículo |

|

|

Tipo de propulsión |

|

|

Nivel de autonomía |

|

|

Oferta |

|

|

Aplicación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de vehículos definidos por software:

Análisis del mercado de Norteamérica

Se espera que la industria norteamericana domine la mayor parte de los ingresos, con un 29,8%, para 2035 gracias a su liderazgo tecnológico. Sus continuas innovaciones han influido en la industria automotriz para adoptar estos sistemas. Fabricantes líderes como General Motors, Ford y Stellantis están invirtiendo fuertemente en SDV. Esto inspira a otras startups regionales a adoptar tecnologías avanzadas para mejorar el rendimiento de los vehículos. Por ejemplo, en junio de 2022, Apple lanzó CarPlay, un nuevo panel de control para automóviles basado en software. Esta herramienta permite monitorizar componentes cruciales del vehículo, como la velocidad y el consumo de gasolina. Fabricantes de automóviles como Ford, Nissan y Honda compartieron su plan para implementar este software en sus próximos modelos.

La sede de empresas líderes en la nube como Apple, Google y Microsoft ha impulsado la demanda de SDV en el mercado estadounidense de vehículos definidos por software (SDV). El país también está abriendo las puertas a tecnologías importadas para impulsar la implementación de software. Por ejemplo, en febrero de 2023, Hyundai y Kia anunciaron que ofrecerían sistemas de software avanzados a 8,3 millones de automóviles en el país. El software de protección aprovechará las funciones existentes de los vehículos para mejorar la seguridad vial en respuesta al aumento de robos.

Canadá está impulsando un crecimiento notable en el mercado de vehículos definidos por software (SDV) gracias a su consolidada industria automotriz. Las empresas tecnológicas nacionales del país están colaborando con líderes mundiales para brindar soluciones de software innovadoras a la industria automotriz. Por ejemplo, en marzo de 2024, LeddarTech colaborará con Arm para desarrollar la nueva tecnología LeddarVision para ADAS, AD y estacionamiento. Esta herramienta, impulsada por IA, es capaz de mejorar la navegación de los SDV al acceder a las soluciones de hardware y software de última generación de Arm.

Estadísticas del Mercado APAC

Se espera que Asia Pacífico genere oportunidades lucrativas en el mercado de vehículos definidos por software durante el período de pronóstico. La industria automotriz en desarrollo de esta región tiene el potencial de aportar soluciones innovadoras al sector. Líderes mundiales como Hyundai, Nissan, BMW y BYD están invirtiendo fuertemente para acelerar el desarrollo en esta región mediante la adopción de tecnologías SDV. Los líderes tecnológicos están introduciendo herramientas de software avanzadas para ofrecer un mayor rendimiento, seguridad y sistemas de infoentretenimiento para los vehículos. En septiembre de 2024, Hyundai Motors se asoció con Kia y Samsung para desarrollar una conectividad mejorada para los SDV. La alianza potenciará la conexión entre vehículos y smartphones para crear un ecosistema específico para cada usuario. Esto inspira aún más a otros competidores nacionales a invertir en tecnologías de vehículos inteligentes.

La rápida evolución de la industria automotriz y el apoyo del gobierno están revelando el potencial de crecimiento del mercado de vehículos definidos por software (SDV) en India. Muchas empresas consolidadas en este país están contribuyendo a la implementación óptima de ecosistemas tecnológicos. Están tomando la iniciativa para apoyar la transición de la industria automotriz nacional. Por ejemplo, en julio de 2024, Tata Elxsi eligió a River Studio Developer como socio para aprovechar su tecnología y diseño para SDV. La colaboración acelerará el desarrollo y la implementación de su plataforma DevSecOps.

Con líderes mundiales como BYD, se prevé que China gane impulso en el mercado de vehículos definidos por software. El país también está implementando tecnologías de software para impulsar su industria de vehículos eléctricos. Muchas flotas comerciales, como Didi Chuxing, están incorporando este avance en sus ofertas de MaaS. Esto amplía el alcance de la inversión para generar mayores ingresos en este sector. En octubre de 2023, Didi recibió una financiación de 149 millones de dólares de GAC Group y Guangzhou para I+D en conducción autónoma. Este apoyo está ayudando al país a transformar la movilidad urbana mediante tecnología autónoma y comunicación V2I.

Actores clave del mercado de vehículos definidos por software:

-

El crecimiento del mercado de vehículos definidos por software (VSD) depende en gran medida de la aceptación de las nuevas tecnologías por parte de los consumidores. Muchas empresas tecnológicas están asumiendo la responsabilidad de educar a los conductores sobre los beneficios y la eficacia de estos VSD. Por ejemplo, en marzo de 2024, Accenture lanzó LearnVantage, una plataforma de desarrollo de habilidades para ayudar a los conductores de VSD a adquirir conocimientos operativos esenciales. Esto proporciona profesionales cualificados para impulsar la adopción de vehículos controlados por software en las flotas de empresas automotrices. Los sistemas de monitorización por software y optimización de baterías se están utilizando en los nuevos modelos de vehículos eléctricos (VE), lo que contribuye a la sostenibilidad. Las empresas están invirtiendo en la promoción de los VSD para consolidar su liderazgo. Entre estos actores clave se incluyen:

- Aptiv PLC

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Continental

- Mobileye

- NVIDIA Corporation

- Robert Bosch GmbH

- Tesla Inc.

- Waymo LLC

- Karma Automotive

- Stellantis

Desarrollos Recientes

- En agosto de 2024, Karma Automotive se asoció con Intel para producir un nuevo género de vehículos de lujo definidos por software. La compañía apostó por el desarrollo de una arquitectura SDV, ofreciendo soluciones B2B a fabricantes de equipos originales (OEM) y proveedores de primer nivel.

- En enero de 2024, Stellantis adquirió la inteligencia artificial, los modelos de aprendizaje automático, los derechos de propiedad intelectual y las patentes de Cloud Made. Esta adquisición busca impulsar el desarrollo de STLA Smart Cockpit, que ofrecerá una movilidad más flexible y rápida.

- Report ID: 6659

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Vehículo definido por software Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.