Perspectivas del mercado de servidores:

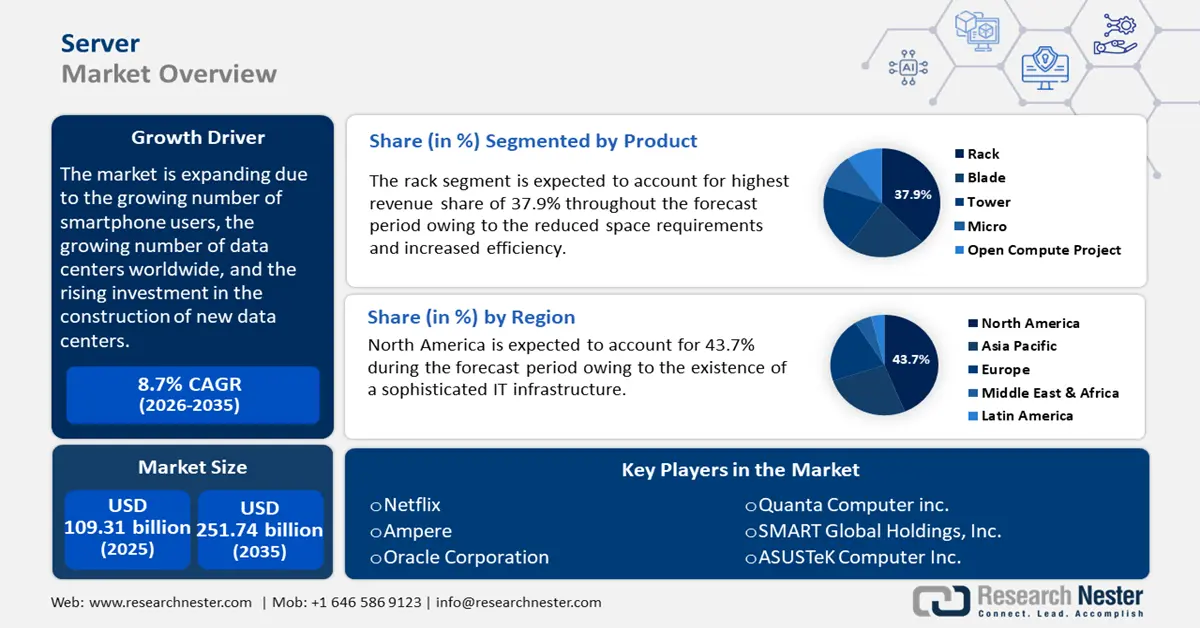

El tamaño del mercado de servidores se valoró en 109.310 millones de dólares en 2025 y se prevé que supere los 251.740 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 8,7 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de servidores se estima en 117.870 millones de dólares.

El mercado de servidores se está expandiendo debido al creciente número de usuarios de teléfonos inteligentes, el creciente número de centros de datos en todo el mundo y la creciente inversión en la construcción de nuevos centros de datos. Por ejemplo, se proyecta que el gasto en centros de datos de TI alcance los 222 000 millones de dólares a nivel mundial en 2023. A medida que las empresas digitalizan sus operaciones, exploran maneras de maximizar las ganancias y buscan la resiliencia duradera de sus modelos de negocio, la infraestructura de servidores se ha transformado, pasando de ser un costo a un activo, y genera retornos tangibles de sus inversiones. Con la depreciación de los servidores antiguos y los costos de mantenimiento acumulados adicionales, los líderes de TI han impulsado la adquisición de alternativas de nube pública. Históricamente, el exorbitante costo total de propiedad (TCO) de los servidores locales ha influido en los responsables de TI para desmantelar y racionalizar la sustitución de servidores. En 2023, la transformación digital directa continuó representando más del 50% de las inversiones totales en TIC y se espera que este cambio en la dinámica del mercado prolifere la adopción de infraestructura de servidores moderna, lo que generará un crecimiento de los ingresos y las ganancias operativas para las empresas, a su vez, una proliferación.

Clave Servidor Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

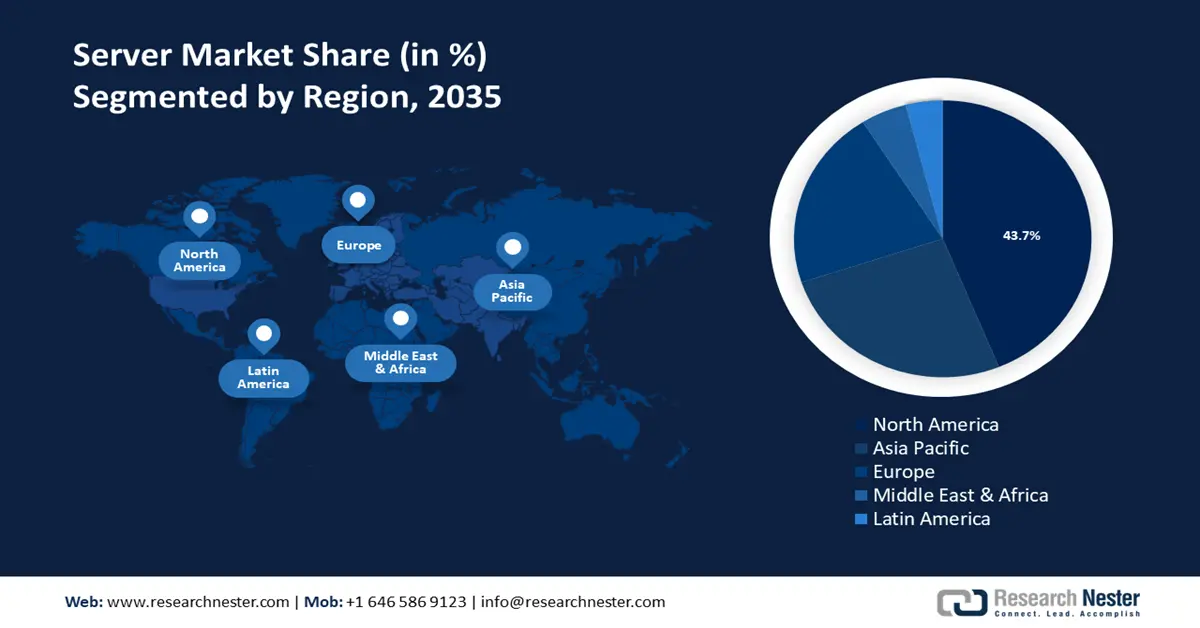

- La participación del 43,7 % de Norteamérica en el mercado de servidores es dominante gracias a la existencia de una sofisticada infraestructura de TI, lo que impulsa la demanda entre 2026 y 2035.

- El mercado de servidores de Asia Pacífico experimentará un crecimiento estable hasta 2035, impulsado por el creciente desarrollo de la infraestructura industrial y el auge de la cultura de las empresas emergentes en el sector corporativo.

Perspectivas del segmento:

- Se proyecta que el segmento de TI y telecomunicaciones alcance una participación del 40,7 % del mercado de servidores para 2035, impulsado por el creciente desarrollo de infraestructura para satisfacer la creciente demanda de datos.

- Se espera que el segmento de rack alcance una participación del 37,9 % para 2035, impulsado por la reducción de los requisitos de espacio y una mayor eficiencia.

Tendencias Clave de Crecimiento:

- Avances destacados en la alimentación de PDU para rack

- Cambio de la nube a instalaciones locales como parte de los esfuerzos de sostenibilidad

Principales desafíos:

- Problemas de seguridad

- Falta de cadena de suministro

- Actores clave: Netflix, Ampere, Oracle Corporation, Quanta Computer Inc., SMART Global Holdings, Inc., ASUSTeK Computer Inc., Cisco Systems, Inc., Huawei Technologies Co., Ltd., Intel Corporation.

Global Servidor Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: 109.310 millones de dólares

- Tamaño del mercado para 2026: 117.870 millones de dólares

- Tamaño del mercado proyectado: 251.740 millones de dólares para 2035

- Pronósticos de crecimiento: 8,7 % CAGR (2026-2035)

Dinámicas Regionales Clave:

- Región más grande: América del Norte (43,7 % de participación para 2035)

- Región de mayor crecimiento: Europa

- Países dominantes: Estados Unidos, China, Japón, Alemania, Reino Unido

- Países emergentes: China, India, Japón, Corea del Sur, Singapur

Last updated on : 25 August, 2025

Factores impulsores y desafíos del crecimiento del mercado de servidores:

Impulsores del Crecimiento

- Avances destacados en la alimentación de las PDU en rack: Muchos centros de datos suelen tener problemas financieros debido a la falta de sistemas de medición inteligentes y de vanguardia basados en unidades de distribución de energía (PDU) en rack para abordar los problemas de calidad de la energía. Los centros de datos suelen tener dificultades para obtener datos de calidad de la energía a nivel de rack debido a la falta de información suficiente de las PDU, lo que inevitablemente compromete el rendimiento y la seguridad. Esto subraya la necesidad de una solución robusta que proporcione datos completos y precisos sobre la calidad de la energía.

Por lo general, en la mayoría de los centros de datos, la carga de TI utiliza el 40 % de la carga de energía y utiliza varios diseños de cadenas de suministro para regular la eficiencia energética y reducir el riesgo de cortes de suministro. Las PDU para rack de próxima generación se están diseñando con herramientas avanzadas de diagnóstico de calidad de energía integradas para garantizar un nivel óptimo de tolerancia a fallos tanto en la entrada como en las salidas. Con el desarrollo de estas fuentes de alimentación conmutadas para centros de datos, se han definido regulaciones para estandarizar su funcionamiento, y una de estas políticas incluye la certificación Curve, de la Asociación de Fabricantes de Equipos Informáticos y Empresariales (CBEMA), como parte del Consejo de la Industria de Tecnologías de la Información (ITIC).

Además, el programa Energy Star de EE. UU. ha definido especificaciones detalladas para los equipos de los centros de datos. Sin embargo, si bien Energy Star se aplica a los requisitos más recientes de las fuentes de alimentación, los dispositivos más antiguos están en proceso de transición para garantizar su cumplimiento y evitar factores de potencia más bajos y distorsión armónica total. Esto es especialmente cierto para los proveedores de servidores menos importantes y los servidores más antiguos. El mercado de servidores se caracteriza por numerosas inversiones y el desarrollo de servidores modernos. La cartera de productos Raritan y Server Technology de Legrand incluye una gama de modelos de PDU para rack inteligentes que incluyen Server Technology PRO4X y Raritan PX4 con métricas avanzadas de calidad de energía integradas. En febrero de 2024, Exagate lanzó su PDU inteligente de segunda generación, con una pantalla LCD IPS para una mayor vida útil y funciones de vanguardia para satisfacer las necesidades cambiantes de la infraestructura de TI moderna. - Cambiar de la nube a las instalaciones locales como parte de los esfuerzos de sostenibilidad: Un punto destacado del informe Earth March 2024 indica que solo el 22,3 % del total de residuos electrónicos generados en 2022 se documentó formalmente y se recicló de forma respetuosa con el medio ambiente. La masa de residuos electrónicos del año dejó un valor de 62 000 millones de dólares estadounidenses en recursos naturales recuperables no contabilizados. La generación anual mundial de residuos electrónicos está aumentando a 2,6 millones de toneladas y se prevé que supere los 82 millones de toneladas para 2030, según UNITAR. Se analiza además una disminución prevista de la tasa de reciclaje del 22,3 % en 2022 al 33 % para finales de 2030. Los residuos electrónicos no reciclados pueden estar contaminados con mercurio y conllevar riesgos para la salud.

Cada vez más industrias de uso final, como la sanidad, las comunicaciones, las TI y la automoción, han identificado los riesgos ambientales asociados a los servidores locales y están adoptando soluciones basadas en la nube. La computación en la nube ofrece diversas opciones: software como servicio (SaaS), almacenamiento de software, copias de seguridad de software y soluciones de alojamiento en la nube. Los servidores en la nube permiten una mayor escalabilidad, acceso ilimitado a la potencia de procesamiento y facilidad para actualizar la memoria y el espacio de almacenamiento para adaptarse a un mayor número de usuarios. Estas características los convierten en la opción perfecta para empresas en expansión. - Proliferación de las tecnologías 5G: Se espera que la adopción de la tecnología 5G provoque un aumento notable en la demanda de servidores. Las redes 5G ofrecen mayor ancho de banda, menor latencia y velocidades de transferencia de datos más rápidas, lo que aumentará el volumen de tráfico de datos y abrirá la puerta a nuevos servicios y aplicaciones, incluyendo soluciones mejoradas de IoT, realidad aumentada (RA) y realidad virtual (RV). Los servidores deben ser capaces de gestionar el aumento de la carga de datos y contar con la potencia de procesamiento necesaria para posibilitar estas mejoras. La creciente demanda de servidores fiables y robustos es necesaria para gestionar el aumento de la capacidad de red y garantizar la entrega fluida de servicios y aplicaciones de vanguardia.

Desafíos

- Preocupaciones de seguridad: Los ciberdelincuentes utilizan cada vez más las fallas de seguridad y los ciberataques para robar o interferir con las operaciones comerciales en línea, hacer un uso indebido de los datos de los consumidores o interceptar transacciones en línea. Implementar un software de contraataque eficaz es crucial para que las organizaciones mitiguen el riesgo de futuras vulnerabilidades de seguridad. Como resultado, el crecimiento del mercado de servidores se ve frenado por el creciente número de ciberataques y vulnerabilidades de seguridad.

- Falta de cadena de suministro: Los plazos de producción y envío de servidores se han visto significativamente obstaculizados por interrupciones en la cadena de suministro y escasez de componentes. Los componentes críticos para servidores son menos disponibles debido a retrasos y mayores costos derivados de la escasez de semiconductores y problemas logísticos. Si bien los fabricantes han aumentado progresivamente su capacidad de producción y se han adaptado a estos desafíos de suministro, la continua necesidad de un suministro rápido y eficaz de componentes afecta los plazos de producción y la dinámica de envío de servidores a nivel mundial, lo que impide la expansión del mercado.

Tamaño y pronóstico del mercado de servidores:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

8,7% |

|

Tamaño del mercado del año base (2025) |

USD 109.31 mil millones |

|

Tamaño del mercado según el pronóstico anual (2035) |

USD 251.74 mil millones |

|

Alcance regional |

|

Segmentación del mercado de servidores:

Producto (Rack, Blade, Torre, Micro, Proyecto Open Compute)

Se proyecta que el segmento de rack en el mercado de servidores alcance una cuota de mercado del 37,9% hasta 2035. Las ventajas de los servidores en rack, como la reducción de los requisitos de espacio y el aumento de la eficiencia, impulsan el auge de este segmento en diversas industrias. Los servidores en rack se distinguen por su diseño, que requiere su montaje en un rack rígido. Un servidor en rack utiliza los datos del centro de datos y del entorno informático de la organización. Este tipo de servidor es increíblemente fiable, escalable y eficiente. Estos servidores optimizan el uso del espacio del centro de datos. Los servidores en rack son similares a las PC, pero tienen una forma más ancha. Se pueden montar mediante rieles o tornillos.

Dado que su instalación requiere el menor coste, se considera la opción más rentable y eficiente para este tipo de servidor. Gracias a su diseño, los servidores en rack son increíblemente potentes, fáciles de instalar y mantener, y ocupan muy poco espacio. Es el tipo ideal para la demanda de menos servidores gracias a su mayor capacidad de refrigeración. Por ejemplo, en agosto de 2023, con el procesador AMD EPYC de 4.ª generación, HP presentó el servidor HPE ProLiant DL360 Gen11, diseñado para gestionar aplicaciones que requieren un alto nivel de densidad de núcleos y rendimiento. Este servidor admite hasta 96 núcleos por servidor.

Usuario final (TI y telecomunicaciones, BFSI, Gobierno y defensa, Salud, Energía, otros)

Según el usuario final, se espera que el segmento de TI y telecomunicaciones ocupe una participación del 40,7 % del mercado global de servidores durante el período de pronóstico. El crecimiento de este segmento se está acelerando gracias al creciente desarrollo de la infraestructura de las industrias de TI y telecomunicaciones, como resultado del crecimiento de la población mundial. Recientemente, se ha producido una transformación en los sectores de TI y telecomunicaciones. Las grandes bases de datos creadas mediante el uso de servicios de banda ancha fijos a móviles y servicios en la nube aumentan la necesidad de servidores eficientes para el mantenimiento de los datos.

El mercado de servidores también está creciendo como resultado del desarrollo deliberado del sector de las telecomunicaciones y el creciente número de usuarios de teléfonos móviles. El mercado se está expandiendo debido a la creciente demanda de los principales proveedores de telecomunicaciones. El creciente desarrollo de aplicaciones móviles y capacidades multimedia incrementa la demanda de servicios de alta calidad.

Nuestro análisis exhaustivo del mercado de servidores incluye los siguientes segmentos:

|

Producto |

|

|

Tamaño de la empresa |

|

|

Canal |

|

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de servidores:

Análisis del Mercado de Norteamérica

Se espera que la industria de Norteamérica represente la mayor participación en los ingresos, con un 43,7%, para 2035. La industria está en expansión debido a la existencia de una sofisticada infraestructura de TI, que impulsa la demanda de servidores. La demanda del mercado se ve impulsada por la mayor presencia de los principales actores del sector tecnológico. La creciente demanda de servidores por parte de los centros de datos de los países de la región impulsa el crecimiento del mercado. Por ejemplo, Norteamérica lidera el mercado con el 62% de todas las inversiones en centros de datos realizadas en 2023 y el 69% de todas las inversiones en centros de datos realizadas hasta abril de 2024.

En cuanto a economías, EE. UU. lidera el mundo. Según el Informe sobre la Economía Digital 2021 de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, el país también alberga el 50 % de los centros de datos de hiperescala del mundo. La Oficina de Análisis Económico también proyecta que, en 2022, el valor añadido real a la economía digital aumentará un 6,3 %. Se prevé que esto impulse la expansión del mercado de servidores estadounidense durante el período de pronóstico, junto con la presencia de empresas importantes como Microsoft, Hewlett Packard Enterprise Size Development LP, Dell Inc. y Amazon Web Services, Inc.

La integración de la inteligencia artificial, el Internet de las Cosas (IdC) y los sensores, junto con la creciente preferencia de las grandes corporaciones canadienses por los servicios en la nube en lugar de los servicios locales, están impulsando la expansión del mercado de servidores en todo el país.

Análisis del Mercado de Asia Pacífico

Se espera que el mercado de servidores de Asia Pacífico experimente una tasa de crecimiento anual compuesta (TCAC) estable durante el período de pronóstico. Debido al creciente desarrollo de la infraestructura industrial y al auge de la cultura de startups en el sector corporativo, que impulsa el crecimiento del mercado de servidores, se prevé que la región experimente el crecimiento más rápido en la demanda de servidores. La expansión del mercado en la zona se ve impulsada por la creciente rivalidad entre fabricantes y minoristas de servidores y tecnologías relacionadas.

Japón es uno de los países líderes a nivel mundial en avances y adopción de tecnologías, lo que ha contribuido significativamente a la expansión del mercado nacional durante el período de proyección. Entre los proyectos más importantes se encuentra la colaboración entre NVIDIA y Mitsui & Co., Ltd. para permitir que las empresas farmacéuticas japonesas utilicen la supercomputadora NVIDIA DGX Tokyo-1.

El mercado de servidores de India ha crecido como resultado de diversos factores, entre ellos la creciente digitalización, el desarrollo de la economía digital y las iniciativas gubernamentales para fomentar el uso de la computación en la nube. Para impulsar el futuro digital de la nación, por ejemplo, el Consejo de Seguridad de Datos de la India y Google presentaron en noviembre de 2022 un nuevo programa llamado Secure with Cloud, que tiene como objetivo empoderar al gobierno y al sector público para adoptar y transformar la nube.

Actores clave del mercado de servidores:

-

Importantes empresas del sector están invirtiendo fuertemente en I+D para ampliar su oferta de productos, lo que impulsará la expansión del mercado de servidores. Además, los participantes del sector están implementando diversas medidas estratégicas para expandir su alcance global. Entre los cambios más notables en el mercado se incluyen el lanzamiento de nuevos productos, acuerdos, fusiones y adquisiciones, mayores niveles de inversión y la colaboración con otras empresas. Para prosperar en un mercado altamente competitivo y en constante cambio, el sector de servidores necesita ofrecer productos a precios justos.

- Dell Inc.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas clave de productos

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Netflix

- Ampere

- Oracle Corporation

- Quanta Computer Inc.

- SMART Global Holdings, Inc.

- ASUSTeK Computer Inc.

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Corporación Intel

A continuación, se presentan algunos actores líderes en el mercado de servidores:

Desarrollos Recientes

- En mayo de 2024, Ampere y Qualcomm colaboraron para lanzar un servidor de IA basado en ARM que alimenta centros de datos. Los procesadores de inferencia de IA Cloud AI 100 Ultra de Qualcomm y las CPU de Ampere para la ejecución de los modelos son la colaboración anunciada conjuntamente por ambas empresas para el lanzamiento de servidores centrados en IA.

- En mayo de 2024, Netflix reveló sus planes para publicitar plataformas tecnológicas. Esto la coloca en una posición competitiva frente a otros actores importantes del mercado que cuentan con servidores de anuncios, como Google, Amazon y Comcast. El anuncio constituye un cambio sustancial en la estrategia publicitaria del gigante del streaming. Para desarrollar su tecnología publicitaria, la empresa colaboró primero con Microsoft. Esto permitió a Netflix entrar rápidamente en el mercado publicitario y superar a competidores como Hulu, que contaba con su propio servidor de anuncios durante más de diez años.

- En enero de 2023, NVIDIA introdujo nuevas tecnologías de servidor habilitadas para IA, las GPU A100 Tensor Core, que ofrecen un rendimiento mejorado para cargas de trabajo relacionadas con IA y aprendizaje automático. La empresa sigue a la vanguardia del desarrollo de hardware de IA para centros de datos.

- Report ID: 6510

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Servidor Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.