Perspectivas del mercado de gestión del ciclo de ingresos:

El tamaño del mercado de la gestión del ciclo de ingresos se valoró en 163.800 millones de dólares en 2025 y se espera que alcance los 486.480 millones de dólares para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) de alrededor del 11,5 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de la gestión del ciclo de ingresos se estima en 180.750 millones de dólares.

El crecimiento del mercado se debe a la creciente necesidad de servicios de salud estructurados, junto con la adopción de sistemas que integran datos administrativos como la identidad del paciente, su plan de seguro, entre otros, para un reembolso rápido y basado en el valor, debido al creciente número de pacientes en todo el mundo. Por ejemplo, según actualizaciones recientes, en 2022 ingresaron más de 200.700 pacientes en los hospitales generales de Noruega.

Además de estos, se cree que los factores que impulsan el crecimiento del mercado de gestión del ciclo de ingresos incluyen el aumento del gasto sanitario a nivel mundial, lo que explica la creciente necesidad de unificar el sistema sanitario mediante la implementación activa de diversas soluciones informáticas, como RCM, que permite a los centros sanitarios realizar un seguimiento de la atención al paciente, desde el registro y la programación de citas hasta el pago final. Según las estadísticas del Banco Mundial, el gasto sanitario actual a nivel mundial como porcentaje del PIB aumentó del 8,63 % en el año 2000 al 9,84 % en 2019. Por lo tanto, se prevé que la creciente afluencia de pacientes a los hospitales, debido a la propagación de diversas enfermedades crónicas a nivel mundial y al elevado gasto, presente un potencial de expansión del mercado durante el período proyectado.

Clave Gestión del ciclo de ingresos Resumen de Perspectivas del Mercado:

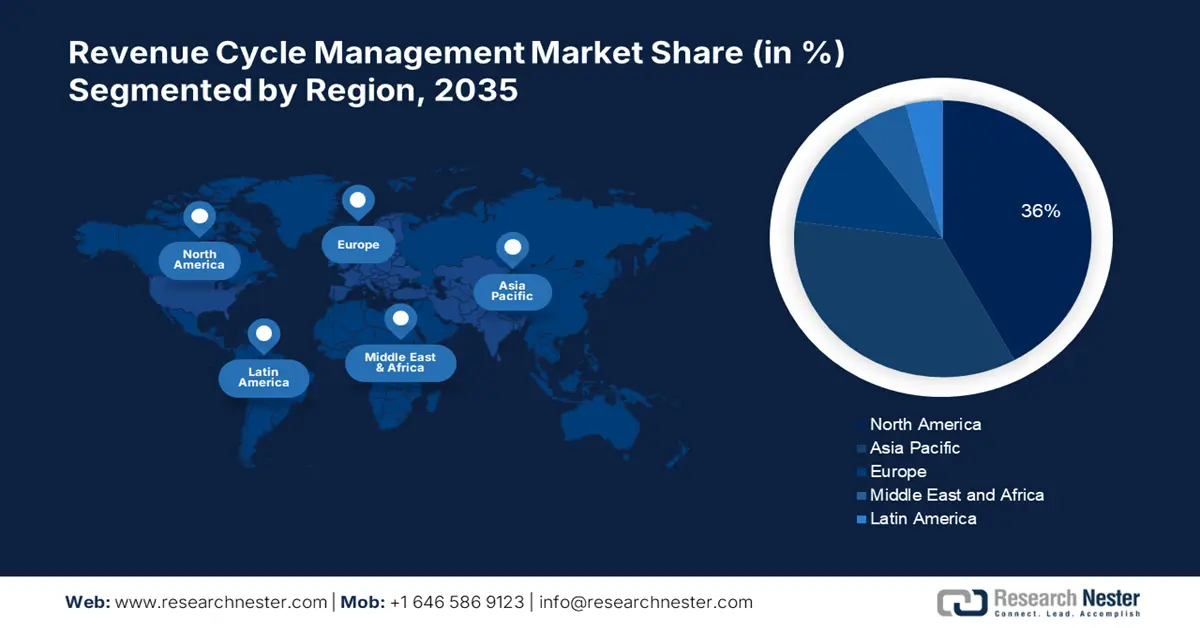

Aspectos destacados regionales:

- El mercado de gestión del ciclo de ingresos de Norteamérica alcanzará una participación del 36 % para 2035, impulsado por la transformación digital en el sector sanitario.

- El mercado de Asia Pacífico alcanzará una participación del 26 % para 2035, impulsado por iniciativas gubernamentales favorables.

Perspectivas del segmento:

- Se prevé que el segmento basado en la nube en el mercado de gestión del ciclo de ingresos alcance el 70 % para 2035, impulsado por la dependencia del sector sanitario de servicios de computación en la nube flexibles y eficientes.

- Se prevé que el segmento hospitalario en el mercado de gestión del ciclo de ingresos alcance el 54 % para 2035, impulsado por la expansión de la infraestructura sanitaria y el enfoque de los hospitales en la transparencia financiera y la atención avanzada.

Tendencias Clave de Crecimiento:

- Tendencia al Alza en la Externalización de Procesos Financieros

- Cobertura Creciente del Programa de Seguro Médico

Principales desafíos:

- Reticencia a adoptar el modelo de gestión más reciente

- Falta de estandarización

Actores clave: The SSI Group, LLC, R1 RCM Inc., Experian Information Solutions, Inc., athenahealth, Inc., AllScripts Healthcare, LLC, Epic Systems Corporation, NXGN Management, LLC, CareCloud Corporation, McKesson Corporation, Quest Diagnostics, Inc., Cerner Corporation.

Global Gestión del ciclo de ingresos Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 163.800 millones

- Tamaño del mercado en 2026: USD 180.750 millones

- Tamaño proyectado del mercado: USD 486.48 mil millones para 2035

- Previsiones de crecimiento: 11,5 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 36 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Reino Unido, China, Japón

- Países emergentes: China, India, Singapur, Corea del Sur, Malasia

Last updated on : 10 September, 2025

Impulsores y desafíos del crecimiento del mercado de gestión del ciclo de ingresos:

Factores impulsores del crecimiento

Oportunidades en expansión para el software y las empresas de facturación médica : Se espera que la creciente necesidad de los proveedores de servicios de salud de mejorar la eficiencia de sus flujos de trabajo, junto con la adopción de prácticas que ahorren tiempo y dinero a los centros de salud, con un menor número de reclamaciones denegadas y que permitan a los pacientes realizar pagos en línea, impulse la adopción de estos sistemas avanzados de RCM. Actualmente, operan poco menos de 300 empresas de facturación médica solo en Estados Unidos.

Tendencia creciente a la externalización de procesos financieros : Dado que los proveedores de atención médica se esfuerzan por mejorar la experiencia del paciente mediante la prestación de atención de alta calidad y menores costos, la mayoría de los demás procesos se externalizan actualmente. Además, según los resultados, la tasa promedio de error en las reclamaciones autocompiladas es cercana al 30 %, pero se prevé que esta cifra disminuya a menos del 1 % con la externalización de la facturación médica a una empresa de renombre. Como resultado, se espera que esto impulse el crecimiento del mercado en los próximos años.

- Cobertura creciente del programa de seguro médico : por ejemplo, según datos, aproximadamente 60 millones de personas, o el 18,2 % de la población estadounidense, estaban inscritas en Medicare en 2021, mientras que muchas contaban con seguro médico privado. El creciente número de pacientes asegurados, los historiales médicos y el creciente uso de códigos ayudan a las compañías de seguros a determinar la cobertura, y se espera que la necesidad médica de los servicios impulse la adopción de sistemas como el ciclo de ingresos, la participación del paciente y el servicio de coordinación de la atención.

- Sector sanitario en rápida evolución : Se estima que la creciente transformación digital del sector sanitario y el uso de las tecnologías de la información, junto con la creciente incorporación de la inteligencia artificial (IA) y el aprendizaje automático en la prestación de una atención de alta calidad y la mejora de la experiencia del paciente, impulsarán el crecimiento del mercado. Según estudios, el gasto total en transformación digital a nivel mundial superó los 1,3 billones de dólares en 2022 y crece a un ritmo interanual superior al 10 %.

Desafíos

Reticencia a adoptar el modelo de gestión más reciente: Muchas divisiones del sector salud aún dependen de métodos convencionales de gestión de ingresos y se muestran reacias a adoptar estas tecnologías, ya que implican un proceso largo y laborioso, lo que se atribuye a un obstáculo para el crecimiento del mercado en el futuro próximo. Además, se prevé que la falta de una infraestructura de TI adecuada en muchos países subdesarrollados y en desarrollo, así como la falta de orientación técnica adecuada para una transición fluida, limiten aún más el crecimiento del sector durante el período de pronóstico.

Falta de estandarización

- Marco regulatorio estricto

Tamaño y pronóstico del mercado de gestión del ciclo de ingresos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

11,5% |

|

Tamaño del mercado del año base (2025) |

163.800 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 486.48 mil millones |

|

Alcance regional |

|

Segmentación del mercado de gestión del ciclo de ingresos:

Análisis de segmentos del modelo de implementación

El mercado de la gestión del ciclo de ingresos se segmenta y analiza según la demanda y la oferta, según el modelo de implementación: local y en la nube. De los dos tipos de modelos de implementación de la gestión del ciclo de ingresos, se estima que el segmento en la nube alcanzará la mayor cuota de mercado, con un 70 % aproximadamente, en 2035. Este crecimiento se debe a la creciente confianza del sector sanitario en los servicios en la nube y la computación en la nube, gracias a su flexibilidad, mayor rendimiento y eficiencia, lo que contribuye a reducir los costes generales de TI. Según una encuesta, más del 82 % de las organizaciones sanitarias ya utilizaban servicios en la nube a nivel mundial, y estos servicios de infraestructura en la nube están en auge año tras año.

Análisis del segmento de usuarios finales

El mercado global de gestión del ciclo de ingresos también se segmenta y analiza según la demanda y la oferta por usuario final en hospitales, clínicas especializadas, laboratorios y otros. Entre estos segmentos, se espera que el hospital alcance una participación significativa de alrededor del 54% en el año 2035. Este crecimiento se atribuye a la creciente infraestructura sanitaria global, con un número creciente de pacientes en todo el mundo. Además, se espera que el creciente enfoque de los hospitales en mejorar la viabilidad financiera, la transparencia y la rentabilidad, junto con la provisión de instalaciones médicas avanzadas a sus pacientes, impulse el crecimiento del mercado en este segmento. Por otro lado, se proyecta que el segmento de clínicas especializadas experimente una tasa de crecimiento anual compuesta (TCAC) masiva durante el período de pronóstico, debido a la creciente popularidad de estas clínicas, junto con factores como el aumento de la renta disponible y la creciente demanda de tratamientos más convenientes y de mejor calidad. Como resultado, se anticipa que esto creará numerosas oportunidades para el crecimiento del segmento en los próximos años.

Nuestro análisis en profundidad del mercado global de gestión del ciclo de ingresos incluye los siguientes segmentos:

Por modelo de implementación |

|

Por servicio |

|

Por el usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de gestión del ciclo de ingresos:

Perspectivas del mercado norteamericano

Se proyecta que la participación del mercado de gestión del ciclo de ingresos en Norteamérica, entre el mercado de todas las demás regiones, será la más grande, con una participación de aproximadamente el 36% para finales de 2035. El crecimiento del mercado se puede atribuir principalmente a la creciente transformación digital en la industria de la salud, así como al aumento del gasto en TI en el sector sanitario, además de la creciente adopción de las últimas soluciones de TI, como los sistemas de gestión del ciclo de ingresos en el sector sanitario, para mejorar la eficiencia y optimizar el reembolso de la atención basada en el valor. Según una encuesta, solo en Estados Unidos, el 75% de los hospitales y sistemas de salud implementaron tecnología de gestión del ciclo de ingresos (RCM) durante la pandemia de COVID-19. Además, se prevé que la presencia de centros de salud bien establecidos, así como las regulaciones favorables para los principales actores del mercado en la región, generen oportunidades de crecimiento lucrativas para el mercado.

Perspectivas del mercado de Asia-Pacífico

Se estima que el mercado de gestión del ciclo de ingresos de Asia Pacífico será el segundo más grande, con una participación cercana al 26% para finales de 2035. Este crecimiento se debe principalmente a los crecientes esfuerzos por mejorar la calidad de la atención médica, así como a las crecientes iniciativas gubernamentales favorables de las economías emergentes para promover la transformación digital en el sector sanitario, lo que ha dado lugar a una creciente adopción de soluciones de TI para la salud. Además, se prevé que la creciente alfabetización digital, el desarrollo de la infraestructura sanitaria y el creciente número de pacientes cubiertos por diversos tipos de seguros impulsen el crecimiento del mercado en los próximos años.

Perspectivas del mercado de Oriente Medio y África

Se prevé que la región de Medio Oriente y África registre un crecimiento sustancial hasta 2035. El creciente grupo de pacientes, así como la creciente demanda de instalaciones de atención médica de calidad, así como la creciente adopción de políticas y planes de atención médica, como el seguro médico, junto con la transición digital continua en el sector de la atención médica, son algunos factores que promueven la adopción del mercado en la región.

Actores del mercado de gestión del ciclo de ingresos:

- El Grupo SSI, LLC

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- R1 RCM Inc.

- Soluciones de información de Experian, Inc.

- athenahealth, Inc.

- AllScripts Healthcare, LLC

- Corporación de sistemas épicos

- Gestión NXGN, LLC

- Corporación CareCloud

- Corporación McKesson

- Quest Diagnostics, Inc.

- Corporación Cerner

Desarrollos Recientes

- SSI Group, LLC , líder en soluciones de desempeño financiero para proveedores y pagadores, anunció su asociación con RCxRules, un proveedor líder de soluciones de facturación automatizada para las operaciones de ciclo de ingresos y salud poblacional de las organizaciones de atención médica.

- R1 RCM Inc., líder en servicios de gestión del ciclo de ingresos (RCM) basados en tecnología para proveedores de atención médica, anunció que Rush University System for Health (RUSH), un sistema de salud académico, firmó una asociación estratégica para lograr la excelencia en el desempeño del ciclo de ingresos y acelerar la innovación en la atención médica.

- Report ID: 4849

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Gestión del ciclo de ingresos Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.