Perspectivas del mercado de materiales reflectantes:

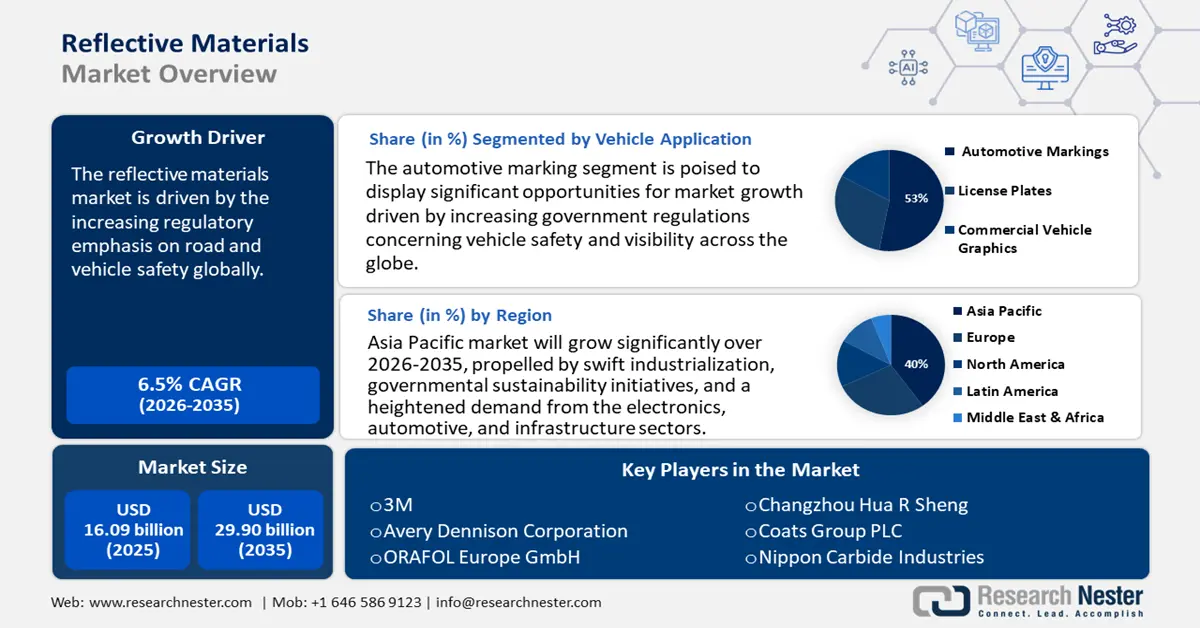

El tamaño del mercado de materiales reflectantes se valoró en aproximadamente 16.090 millones de dólares en 2025 y se proyecta que alcance los 29.900 millones de dólares para finales de 2035, con una sólida tasa de crecimiento anual compuesto (TCAC) del 6,5% durante el período de pronóstico de 2026 a 2035. En 2026, el tamaño de la industria de materiales reflectantes se estima en 17.110 millones de dólares.

El principal motor de crecimiento del mercado de materiales reflectantes es el creciente énfasis normativo en la seguridad vial y vehicular a nivel mundial. Las normativas gubernamentales que exigen una mayor visibilidad en los sectores automotriz y del transporte han impulsado la adopción generalizada de materiales reflectantes. Por ejemplo, la Administración Federal de Carreteras (FHWA) del Departamento de Transporte de EE. UU. informa que la mejora de la señalización vial reflectante reduce los accidentes nocturnos en intersecciones entre un 33 % y un 38 %, y los accidentes de peatones y ciclistas en un 47 %. De igual manera, la estrategia de seguridad vial de la Comisión Europea destaca la importancia de los materiales reflectantes para alcanzar su objetivo de Visión Cero de reducción de la mortalidad en carretera. Estos marcos regulatorios siguen fortaleciendo la demanda de materiales reflectantes a nivel mundial, especialmente en proyectos automotrices y de infraestructura.

La cadena de suministro de materias primas como las láminas microprismáticas y las microesferas de vidrio sigue concentrada, con importantes centros de producción en Asia Pacífico y Norteamérica. Las inversiones en investigación, desarrollo y despliegue (I+D+D) reciben apoyo mediante subvenciones gubernamentales, sobre todo en Estados Unidos y Europa, para mejorar la eficiencia y la durabilidad de los materiales retrorreflectantes. En cuanto al comercio, la Oficina del Censo de Estados Unidos informa que las importaciones de materiales reflectantes crecieron anualmente entre 2021 y 2023, principalmente procedentes de Asia, mientras que las exportaciones a Europa y Latinoamérica aumentaron durante el mismo período, lo que refleja la expansión de las redes globales de ensamblaje y distribución. La capacidad de fabricación sigue creciendo, con la creación de varias líneas de ensamblaje nuevas en el Sudeste Asiático para satisfacer el aumento de la demanda regional.

Mercado de materiales reflectantes: factores de crecimiento y desafíos

Factores de crecimiento

- Normativa de seguridad vial y desarrollo de infraestructura: La normativa de seguridad vial es cada vez más avanzada y un número creciente de países está estableciendo estándares rigurosos. La necesidad de materiales reflectantes para la señalización vial, la demarcación de carreteras y la mejora de la visibilidad de los vehículos en las vías sigue en aumento. Mejoras en la delimitación de curvas horizontales, como láminas fluorescentes (reducción del 18%), marcas viales en el pavimento (reducción del 35% al 38%) o chevrones (reducción del 16% al 25%), pueden alertar a los conductores sobre la proximidad de las curvas y utilizarse de forma individual o junto con otras medidas para reducir la siniestralidad. Los programas de inversión en infraestructura impulsarán estos avances, ya que la creciente tecnología de las autopistas inteligentes y los proyectos de planificación urbana utilizan soluciones reflectantes para mejorar la seguridad pública y el cumplimiento de la normativa.

- Aumento de la producción automotriz y la demanda de mejoras en la visibilidad: El desarrollo del mercado de materiales reflectantes está impulsado principalmente por el sector automotriz global. Su uso se está extendiendo a diversas aplicaciones, como placas de matrícula, faros, señalización vial y revestimientos interiores de vehículos. Alrededor del 6% del PIB de la India proviene de la industria automotriz, que exportó 4,5 millones de unidades en el año fiscal 2023-2024 en todas las categorías, incluyendo 3,45 millones de motocicletas y 6,72 millones de automóviles. Esta tendencia se ve reflejada en fabricantes multinacionales como Maruti Suzuki, que exporta cerca de 280.000 unidades al año, y Skoda Auto Volkswagen India, que exporta el 30% de su producción. Los vehículos eléctricos y otras soluciones de movilidad avanzada impulsan aún más este crecimiento, ya que los fabricantes integran recubrimientos y materiales reflectantes innovadores en los vehículos para mejorar la visibilidad, la estética y la diferenciación de marca en un mercado automotriz competitivo.

- Aumento de la actividad constructiva e iniciativas de ciudades inteligentes: El sector de la construcción consume habitualmente una gran cantidad de equipos de seguridad reflectantes, desde uniformes de trabajadores hasta señalización de obra y barreras de seguridad vial, debido a la enorme capacidad global de proyectos de infraestructura en marcha, tanto en economías en desarrollo como desarrolladas. En particular, las economías en desarrollo están experimentando un aumento o recuperación en el uso de materiales de alta visibilidad en la construcción. El desarrollo de la infraestructura está impulsando la integración de tecnologías reflectantes para crear entornos urbanos más seguros y eficientes, en consonancia con los objetivos de gobiernos y autoridades de reducir accidentes y mejorar la sostenibilidad de la infraestructura en todo el mundo.

1. Normativa de seguridad en el comercio

Las estrictas normativas internacionales de seguridad impulsan el mercado global de materiales reflectantes, especialmente en equipos de protección individual como guantes, manoplas y cascos. Las normas comerciales y los protocolos de seguridad laboral exigen alta visibilidad y propiedades reflectantes del calor en estos artículos para reducir los riesgos en entornos industriales, de construcción y en condiciones extremas. Esta exigencia normativa fomenta la innovación en recubrimientos y materiales reflectantes diseñados para la protección de las manos, garantizando el cumplimiento normativo y mejorando la durabilidad y el rendimiento. En consecuencia, los requisitos de seguridad impulsados por el sector aceleran directamente la adopción y el avance tecnológico de los materiales reflectantes en la protección de manos a nivel mundial.

Principales exportadores de guantes, manoplas y manoplas de protección para el comercio en 2023

País/Región exportador | Valor de la transacción (en miles de USD) | Cantidad (Kg) |

Porcelana | 386.737,34 | 28.621.500 |

Pakistán | 271.366,65 | — |

India | 193.984,80 | 23.281.300 |

unión Europea | 61.208,49 | 1.285.790 |

Alemania | 58.792,03 | 1.801.470 |

Suecia | 44.897,52 | 701.089 |

Países Bajos | 26.731,87 | 649.325 |

Francia | 24.325,94 | 1.739.710 |

Polonia | 23.874,18 | 687.066 |

Italia | 20.486,25 | 467.200 |

Indonesia | 17.585,63 | 350.756 |

Fuente: WITS

2. Dinámica del comercio: Cerámica refractaria

El comercio mundial de cerámicas refractarias es un importante catalizador para el mercado de materiales reflectantes, dado que la demanda industrial de materiales resistentes a altas temperaturas en sectores como la metalurgia, la energía y la manufactura sigue en aumento. Las cadenas de suministro internacionales facilitan el flujo de composiciones cerámicas avanzadas, lo que a su vez impulsa la innovación en recubrimientos y sistemas reflectantes diseñados para optimizar la gestión térmica y la eficiencia energética. Este intercambio de materiales y conocimientos técnicos favorece la adopción de tecnologías reflectantes en aplicaciones que abarcan desde la industria aeroespacial hasta el aislamiento industrial. En consecuencia, el comercio de cerámicas refractarias no solo satisface necesidades industriales críticas, sino que también acelera el desarrollo y la implementación de soluciones reflectantes de alto rendimiento a nivel mundial.

Cerámica refractaria en 2023

País exportador | Valor de la transacción (millones de USD) | País importador | Valor de la transacción (millones de USD) |

Porcelana | 475 | Estados Unidos | 340 |

Estados Unidos | 304 | Porcelana | 166 |

Alemania | 301 | Alemania | 131 |

Fuente: OEC

Desafíos

- Presiones sobre los precios debido a la volatilidad de las materias primas: Las interrupciones globales en la cadena de suministro y la variación de los precios de las materias primas, incluidos los petroquímicos, representan un desafío para la estabilidad de los precios. Según la OMC, las fluctuaciones en los precios de las materias primas provocaron una variación anual en los precios de los materiales reflectantes entre 2020 y 2023. Esta situación obligó a los fabricantes a asumir los costos o repercutirlos en los consumidores, lo que afectó la demanda.

- Conocimiento limitado en regiones en desarrollo: El conocimiento sobre materiales reflectantes es deficiente a pesar de la evidencia de sus beneficios en materia de seguridad, debido principalmente al escaso uso de estos materiales en indumentaria de seguridad, señalización vial y aplicaciones en la construcción. Los materiales reflectantes empleados en la indumentaria de seguridad para la construcción, como chalecos, cintas y otros, no se utilizan ampliamente en Asia y África, en gran medida por la falta de aplicación de las políticas relacionadas con el uso de elementos de seguridad y la seguridad vial. Esta falta de conocimiento limita el crecimiento de la demanda, ya que los productores de materiales reflectantes se ven obligados a invertir en campañas de sensibilización y colaboraciones con actores ajenos al mercado y funcionarios gubernamentales.

Tamaño y pronóstico del mercado de materiales reflectantes:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6,5% |

|

Tamaño del mercado del año base (2025) |

16.090 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

29.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de materiales reflectantes:

Análisis del segmento de aplicaciones para vehículos

Se prevé que el subsegmento de señalización automotriz domine el mercado de materiales reflectantes con una participación del 53 % del mercado global para 2035. Este crecimiento se debe al aumento de las regulaciones gubernamentales sobre seguridad y visibilidad vehicular en todo el mundo, donde las leyes exigen el uso de señalización reflectante tanto en vehículos comerciales como particulares para mejorar la seguridad nocturna. Con una facturación superior a los 240 mil millones de dólares (20 billones de rupias), la industria automotriz india contribuye significativamente al sector manufacturero y a la economía del país. Según el Informe Anual 2024-25 del Ministerio de Industrias Pesadas, la industria automotriz india genera más de 30 millones de empleos (4,2 millones directos y 26,5 millones indirectos). Además, los avances en la tecnología retrorreflectante han mejorado la durabilidad y la visibilidad en diversas condiciones, lo que incentiva a los fabricantes de equipos originales (OEM) a incorporar estos materiales directamente en el diseño de sus vehículos.

Análisis del segmento de seguridad industrial

Se prevé que las señales de tráfico dominen el mercado de materiales reflectantes, alcanzando una cuota del 30 % a nivel mundial para 2035. Este crecimiento se debe en gran medida al impulso que ejercen los gobiernos y las autoridades de transporte de todo el mundo sobre este subsegmento. La Administración Federal de Carreteras (FHWA) y los Informes Europeos de Seguridad Vial destacan el aumento de las inversiones en infraestructura vial de alta visibilidad, cuyo objetivo es reducir los accidentes, especialmente en zonas urbanas y con mucho tráfico. Los materiales reflectantes para señales de tráfico se mejoran constantemente para optimizar su retrorreflectividad y durabilidad ambiental, lo que a su vez estimula los ciclos de reemplazo y las oportunidades de crecimiento. Además, el creciente interés mundial por las iniciativas de infraestructura inteligente y ciudades inteligentes impulsa aún más la demanda.

Análisis del segmento de electrónica de consumo

Se prevé que los paneles de visualización dominen el mercado de materiales reflectantes, alcanzando una cuota del 22 % del mercado global para 2035. Las películas reflectantes de alto rendimiento desempeñarán un papel crucial en el aumento del brillo, el contraste y la eficiencia energética de las pantallas LCD, OLED y las pantallas del futuro. Los dispositivos portátiles y otros dispositivos también utilizan recubrimientos reflectantes para mejorar su durabilidad y visibilidad; sin embargo, la mayor demanda se encuentra en los paneles de visualización debido a su uso en teléfonos inteligentes, televisores, tabletas y monitores, lo que impulsa la adopción de gran parte del mercado.

Nuestro análisis exhaustivo del mercado de materiales reflectantes incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Aplicación en vehículos |

|

Seguridad industrial |

|

Electrónica de consumo |

|

Producto |

|

Tipo de material |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

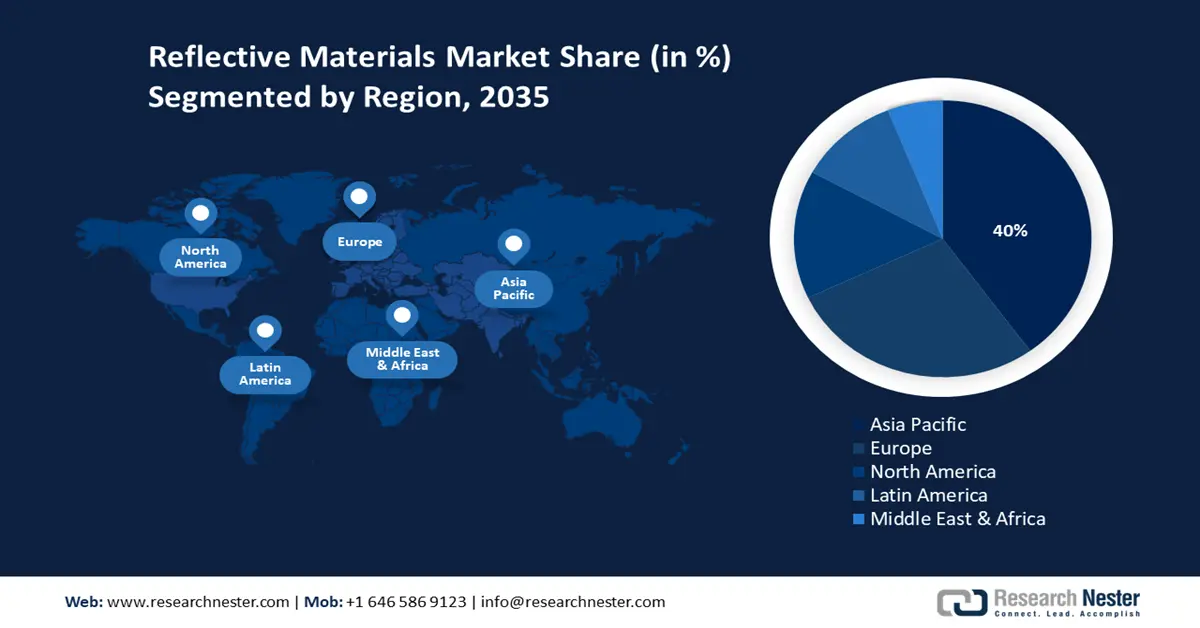

Mercado de materiales reflectantes: análisis regional

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado de materiales reflectantes de Asia-Pacífico alcance el 40 % de la cuota de mercado mundial para el año 2035. Este crecimiento se debe principalmente a la rápida industrialización, las iniciativas gubernamentales de sostenibilidad y una mayor demanda por parte de los sectores de la electrónica, la automoción y las infraestructuras. China lidera las inversiones en tecnologías químicas sostenibles, mientras que Japón y Corea del Sur se centran en materiales avanzados como las obleas de arseniuro de galio. La expansión de la capacidad de producción en India y Malasia, impulsada por los incentivos gubernamentales, estimula aún más el crecimiento de la demanda en toda la región.

Se prevé que China mantenga la mayor cuota de ingresos en Asia-Pacífico para 2037, impulsada por una importante inversión gubernamental y estrategias industriales proactivas que promueven la fabricación sostenible de productos químicos. El enfoque de la Comisión Nacional de Desarrollo y Reforma en la tecnología verde, junto con las significativas inversiones realizadas por la Corporación Nacional Química de China, garantiza el dominio continuo en el mercado de materiales reflectantes. Shanghái es la primera ciudad de China en promulgar leyes que prohíben la contaminación lumínica, y los infractores estarán sujetos a multas de hasta 50 000 yuanes (7400 dólares) según el código municipal de protección ambiental recientemente actualizado. En 2021, se recibieron 3341 quejas sobre contaminación lumínica en la Línea Directa Ciudadana de Shanghái.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de materiales reflectantes alcance el 28 % de la cuota de mercado mundial para 2035, impulsado por normativas medioambientales rigurosas, avances tecnológicos y un aumento de las aplicaciones industriales en países como el Reino Unido y Alemania. El mayor énfasis normativo en la sostenibilidad, recogido en el Pacto Verde Europeo, junto con el apoyo financiero de Horizonte Europa, está impulsando las inversiones en productos químicos reflectantes más respetuosos con el medio ambiente, como las tecnologías de obleas de arseniuro de galio. La demanda se ve aún más reforzada por los sectores de la automoción, la electrónica y las infraestructuras, que se están adaptando para cumplir con las normas de seguridad y visibilidad.

Se prevé que Alemania domine el mercado europeo de materiales reflectantes para 2035, acaparando la mayor cuota de ingresos gracias a su sofisticada infraestructura de fabricación química, el sólido respaldo gubernamental a las iniciativas de sostenibilidad y las importantes inversiones en tecnologías verdes. El compromiso del país con la consecución de una producción química climáticamente neutra, como demuestran BMWK y VCI, estimula la demanda, que se ve impulsada aún más por las crecientes exigencias de las industrias automotriz y electrónica. El ecosistema alemán de investigación y desarrollo, ejemplificado por instituciones como el Fraunhofer ICT, garantiza una innovación continua que se alinea con los objetivos medioambientales establecidos por la UE.

Datos comerciales del vidrio de seguridad laminado para vehículos y aeronaves en 2023

País / Región | Valor de exportación (USD) | Cantidad (Kg) |

Reino Unido | 47.394,50 | 3.742.190 |

Alemania | 358.971,82 | 36.605.100 |

Francia | 145.820,42 | 19.812.200 |

Italia | 276.536,52 | 36.331.700 |

España | 74.512,08 | 12.769.200 |

Fuente: WITS

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano de materiales reflectantes alcance el 15 % de la cuota de mercado mundial para 2035, debido al creciente uso de estos materiales en la construcción, la automoción, la electrónica de consumo y las aplicaciones de seguridad. El firme compromiso de los gobiernos con las normas de seguridad vial y la creciente demanda de soluciones energéticamente eficientes en edificios, calles y dispositivos electrónicos impulsan el crecimiento de este mercado en Norteamérica. Las empresas líderes del sector están invirtiendo cada vez más en películas y recubrimientos reflectantes mejorados. Asimismo, las iniciativas de seguridad laboral y el desarrollo de infraestructuras sostenibles siguen incrementando la demanda de materiales reflectantes en toda Norteamérica, especialmente en Estados Unidos y Canadá.

Principales actores del mercado de materiales reflectantes:

- BASF SE

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Compañía química Dow

- LG Chem

- Mitsubishi Chemical Holdings

- Shin-Etsu Chemical

- Industrias de confianza

- Covestro AG

- Grupo químico Wanhua

- Industrias LyondellBasell

- SABIC

- INEOS

- Sumitomo Chemical

- Grupo Petronas Chemicals

- Corporación Celanese

- LG Hogar y Cuidado de la Salud

El mercado de materiales reflectantes está controlado principalmente por corporaciones multinacionales que aprovechan los avances tecnológicos y la capacidad de producción local. Grandes empresas como BASF y Dow hacen hincapié en la sostenibilidad y la integración de cadenas de suministro digitales. Las empresas asiáticas, en particular LG Chem y Mitsubishi Chemical, están invirtiendo considerablemente en investigación y desarrollo de materiales avanzados, mientras que Reliance Industries está aumentando su capacidad para satisfacer la creciente demanda en la región. Las alianzas estratégicas y las inversiones en tecnologías limpias son fundamentales para mantener el liderazgo en el mercado y obtener una ventaja competitiva. La siguiente tabla detalla la lista de los 15 principales fabricantes mundiales en el mercado de productos químicos para materiales reflectantes, con estimaciones de cuota de mercado y país de origen:

Los 15 principales fabricantes mundiales en el mercado químico de materiales reflectantes

Desarrollos Recientes

- En marzo de 2024, BASF presentó EcoFlex, una gama de polímeros reflectantes biodegradables dirigida a las industrias automotriz y de indumentaria de seguridad. La buena acogida inicial durante el primer trimestre de 2024 se tradujo en un aumento del 16 % en la cuota de mercado de materiales reflectantes sostenibles en toda Europa. Este lanzamiento responde al creciente interés normativo por los materiales respetuosos con el medio ambiente.

- En enero de 2024, Dow se asoció con BSB Nanotechnology, el primer productor mundial de sílice especial de alta calidad a base de cáscara de arroz, apta para aplicaciones en electrónica industrial y de consumo. Según datos de mercado, se prevé un aumento del 13 % en la tasa de adopción de recubrimientos reflectantes en la región de Asia-Pacífico para mediados de 2024.

- Report ID: 2632

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Materiales reflectantes Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto